小微ABS延续良好的发行态势,发行规模跃居银行间信贷ABS市场第二

2022年1-8月,银行间信贷ABS市场微小企业贷款资产支持证券(小微ABS)延续了2021年良好的发行态势,已累计发行8单,接近去年全年发行量(9单)。泰隆银行仍是发行频次最高的发起机构,建设银行发起交易的单笔规模最大,而常熟农商行则为新进的发起机构。

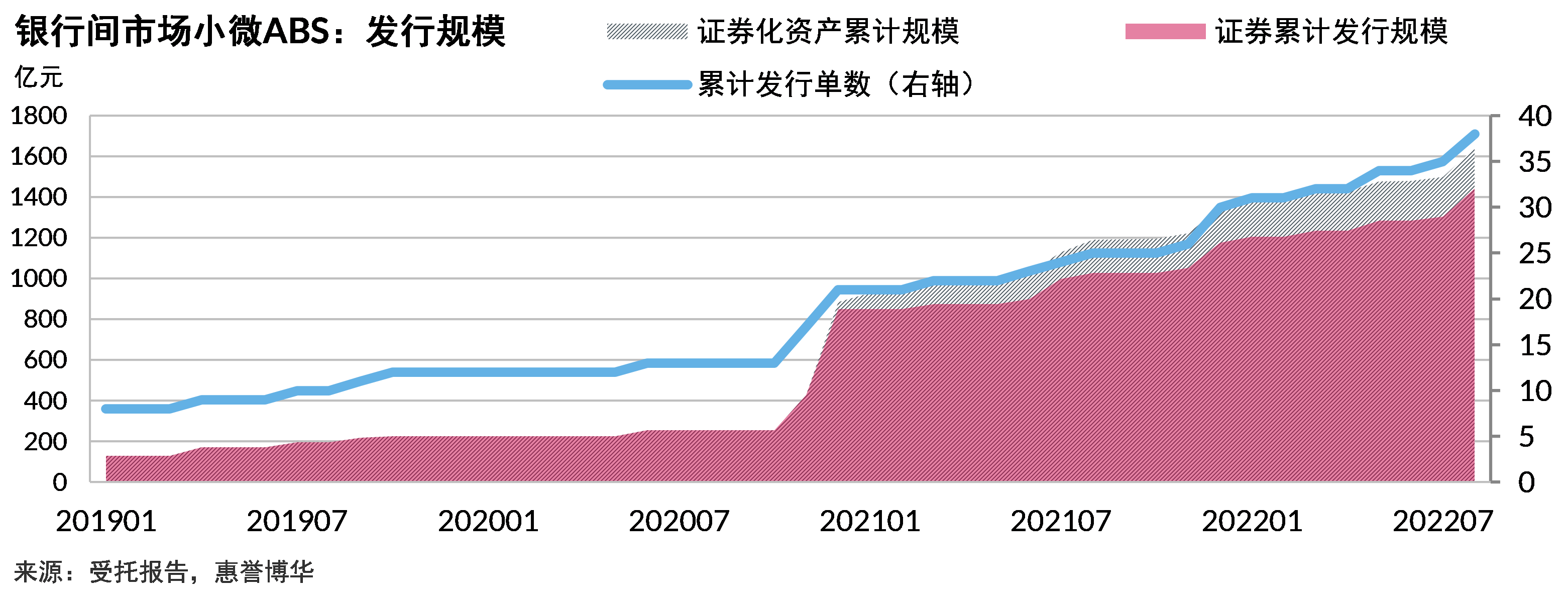

自2015年首单小微ABS的发行至2022年8月,银行间市场累计发行小微ABS产品38单,合计证券发行规模超1,400亿元,同时由于部分交易设置了循环购买结构,累计证券化的小微贷款规模达1,639亿元。虽然从历史发行总量上来看,小微ABS仍远不及个贷ABS,但2022年截至目前,在RMBS发行量锐减、消费贷ABS发行持续低迷的背景下,小微ABS持续良好的发行态势帮助其跃升至本年度银行间信贷ABS市场增量第二的产品。

逾期率高位震荡,但已现回落端倪

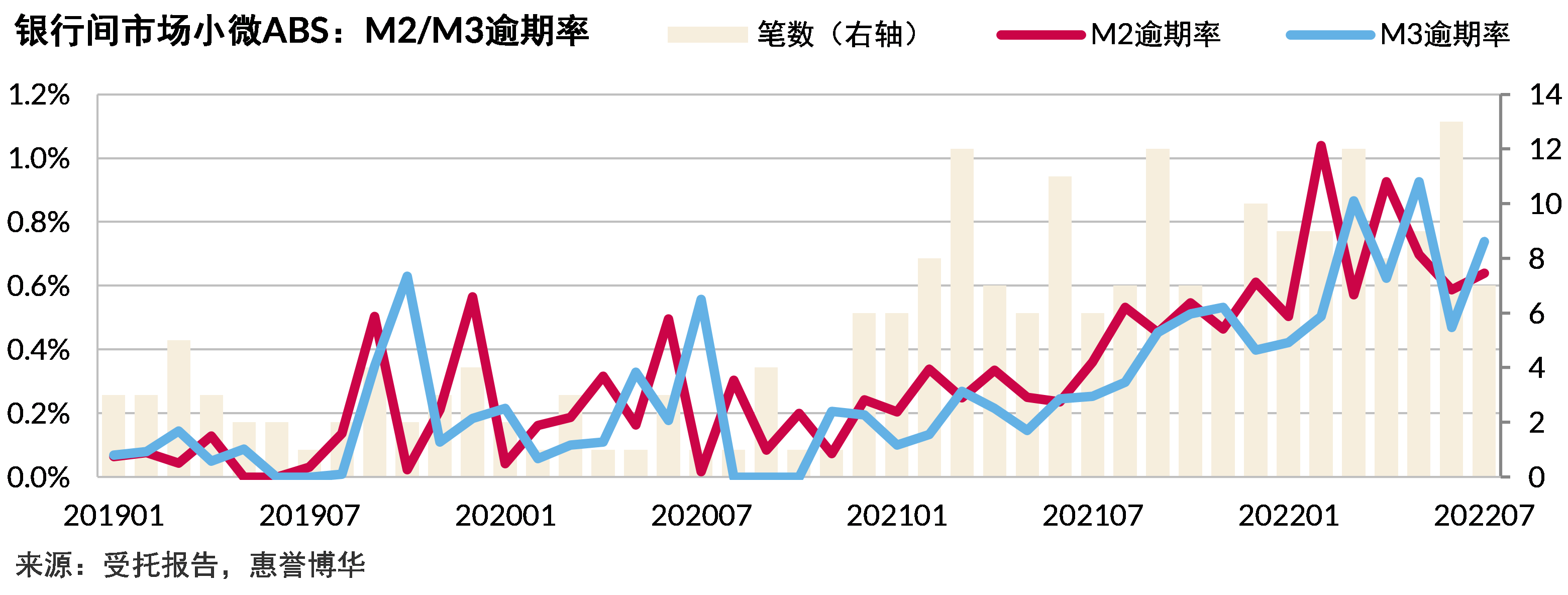

在经历了2021年的持续上涨后,小微ABS基础资产平均逾期率于2022年初冲高至历史极值,并在上半年整体呈现高位震荡。具体来看,一季度逾期率的大幅跳升推测与2021年末到期的普惠小微企业贷款延期还本付息政策有关,此前受益于该政策但于2022年初仍处于财务困境的借款人或因政策到期集中暴露风险;二季度COVID-19疫情多地散发并超预期扩散,多个城市和地区实施了严格的管控措施,部分小微企业经营可能受到负面影响并导致财务状况恶化,小微企业贷款逾期压力持续。但随着疫情反弹得到有效控制,稳经济一揽子政策的效应显现,同时银保监会于4月发布的通知中明确指出“银行业金融机构要做好延期还本付息政策到期的接续转换”,小微企业贷款的逾期上升的态势或因此受到抑制。截至2022年7月末,小微ABS基础资产M2逾期率已基本回落至2021年末的水平,预计M3逾期率亦将于次月明显下降。

累计违约率曲线增速较快,但仍处合理区间

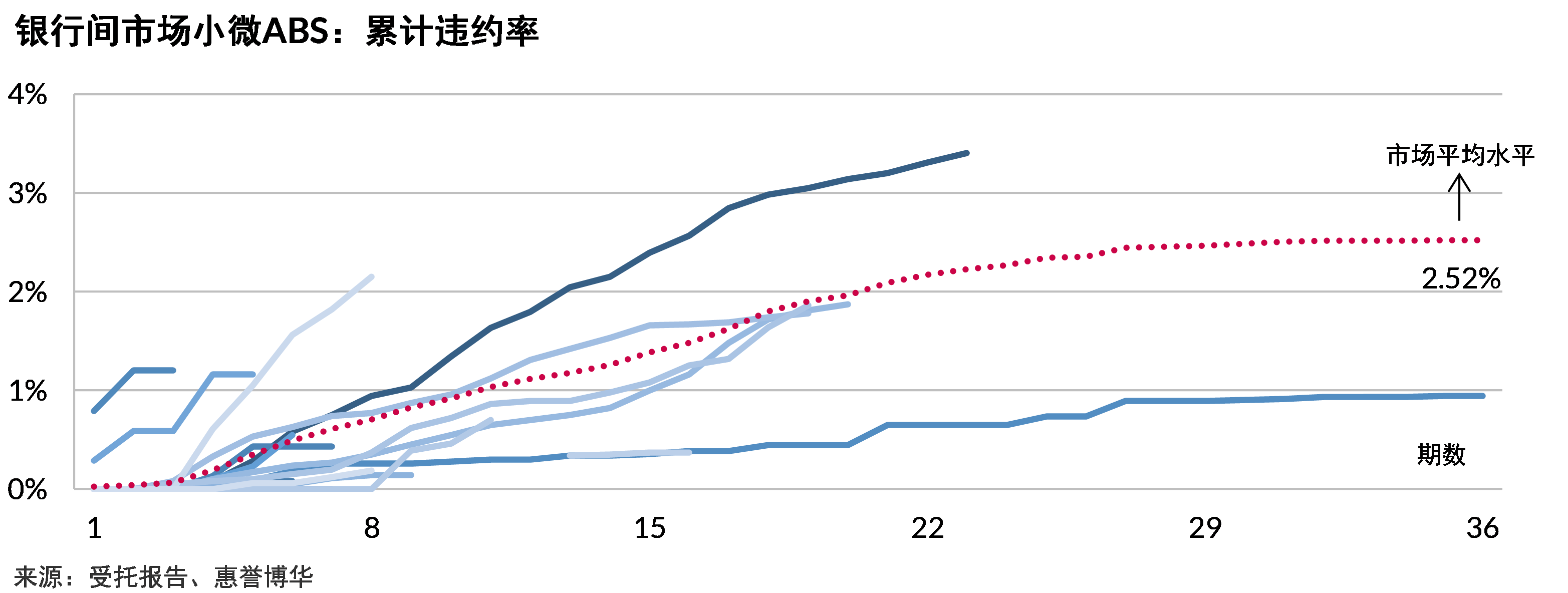

整体来看,小微ABS基础资产累计违约率曲线增速较快,前24个月月均增速约0.1%。但考虑到小微ABS优先级证券较高的初始增信水平、超额利差提供的额外信用支持、高提前还款率导致风险暴露期缩短,惠誉博华认为当前小微ABS基础资产累计违约率表现仍处于合理区间。

小微ABS初始增信水平较高,超额利差为优先级证券提供额外信用支持

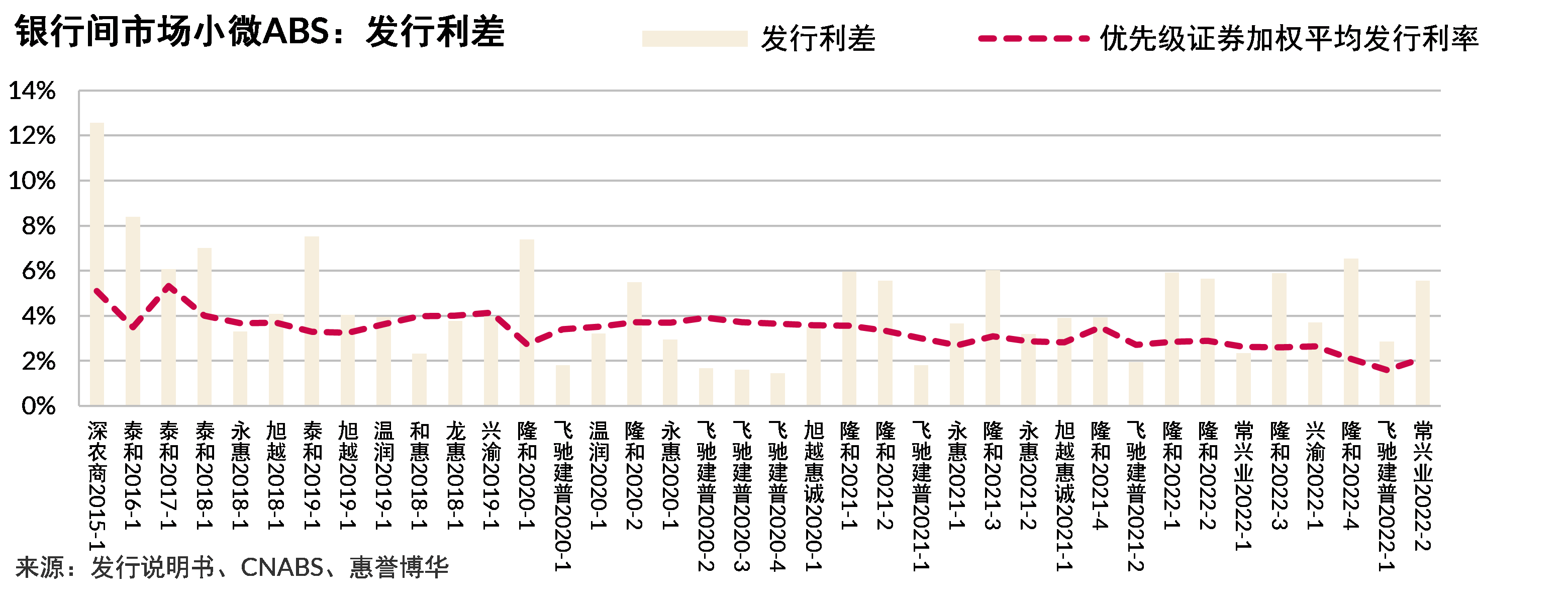

小微ABS优先级证券发行时所获得的来自于资产池的信用支持(初始增信水平)普遍高于其他类型的个贷ABS,其中优先A级证券和优先B级证券的初始增信水平均值分别为24%和17%。

此外,由于小微ABS资产池加权平均利率水平较高,所有交易均表现为发行正利差,其将在交易运行时抵补违约资产并为优先级证券提供额外的信用支持。2022年1-8月发行的小微ABS资产池加权平均利率为7.0%,证券端加权平均发行利率为2.2%,发行利差均值4.8%,较2021年有所扩大。

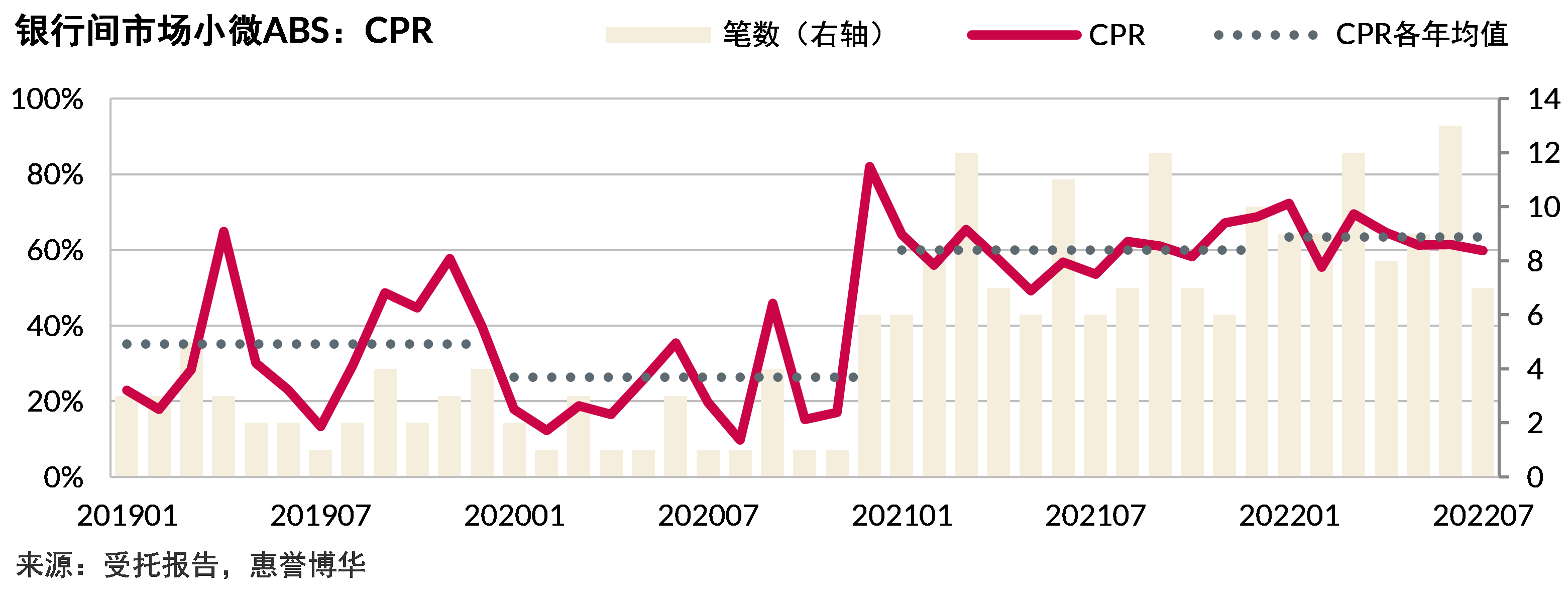

提前还款率高位运行,贷款置换或为主要驱动

2022年1-8月,小微ABS基础资产平均条件提前还款率(CPR)为63.48%,略高于上年均值,整体呈高位运行。在宏观经济承压的背景下,部分小微贷款借款人可能会选择提前结清贷款,以对冲未来偿债能力下降的风险,这在近期个人房贷市场中已有所展现。但不同的是,普惠小微贷款整体规模仍在高速增长,因此主动降杠杆的借款人应并非多数。与此同时,近年普惠小微贷款利率持续下行,2022年上半年较2021年全年进一步下降35bp至5.35%,借款人选择低利率贷款置换现有贷款仍具较强动力,我们认为这是推升小微ABS基础资产提前还款率的主要原因。

资产池特征基本保持稳定

• 资产期限:2022年已发行的小微ABS入池资产期限结构与上年类似,初始起算日资产池加权平均剩余期限集中于1年左右,但较高的提前还款率将令贷款实际到期日大幅提前。

• 资产担保:不同类型发起机构的资产池担保方式仍旧存在明显差异,国有大行发起交易的入池资产均为信用类,而其余城商行/农商行则以保证类或抵押类为主,这可能反映了不同机构间差异化的业务偏好。值得注意的是,监管机构已连续多年强调提高信用类小微贷款占比,预计这一趋势也将反映于小微ABS市场。

普惠小微贷款规模持续高速增长,需关注资产质量下降风险

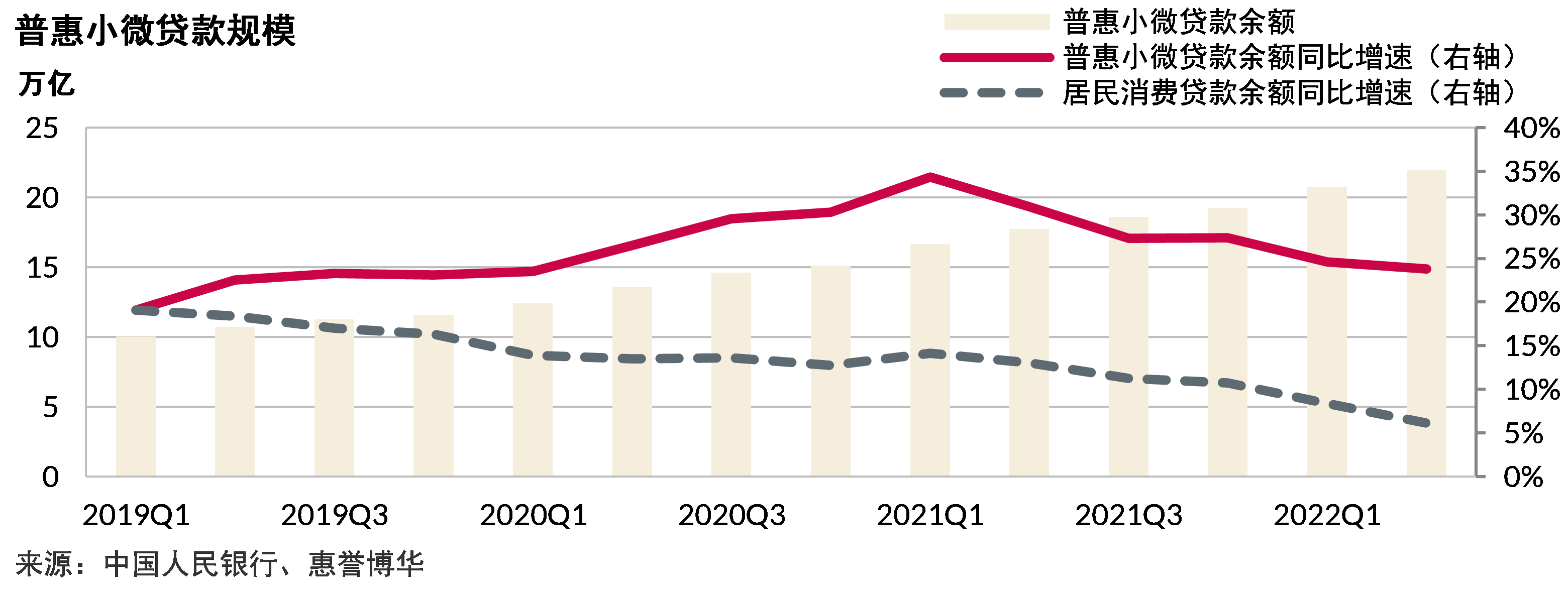

在多轮鼓励政策驱动下,近年全国普惠小微贷款余额持续高速增长。2022年6月末其存量规模已攀升至21.8万亿元,同比增速(22.6%)虽较去年同期有所回落,但仍大幅领先各项贷款增速11.7个百分点。鉴于当前居民消费贷款增长疲软,普惠小微贷款规模的高增速更显突出,预计未来一段时期内普惠小微领域仍将是银行信贷投放的重要对象。为补充相关信贷资金,除了小微专项金融债之外,具有盘活存量资产、多元化融资渠道特征的小微ABS也有望成为更多银行的选择。

但需要注意的是,伴随普惠小微贷款业务的快速发展,相关贷款授信标准存在被放松的可能。特别是小微企业贷款借款人的风险抵御能力普遍偏弱,叠加当前宏观经济运行面临的多重压力,新发放的普惠小微贷款资产质量可能下降,并进一步反映于小微ABS市场。另一方面,若未来小微ABS资产端利率降幅超过证券端,则将削弱超额利差所提供的信用支持。

分析师

王欢

+86 (10) 5663 3812

huan.wang@fitchbohua.com

李尽染

+86 (10) 5663 3811

louis.li@fitchbohua.com

媒体联系人

李林

+86 (10) 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。