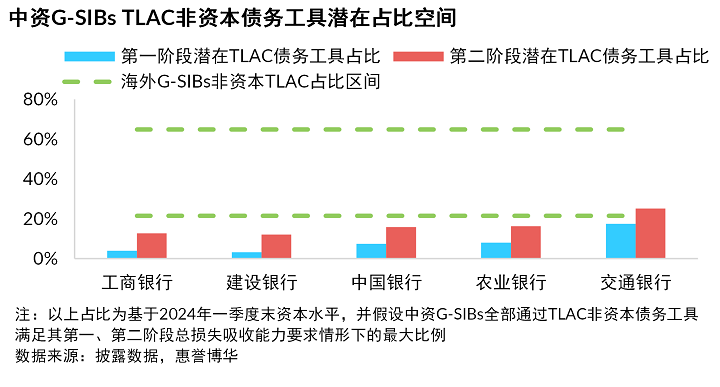

TLAC非资本债务工具优势突出,中资G-SIBs未来发行需求旺盛

惠誉博华 / 报告文章 / 银行 / 中国 / Thu, 2024年05月30日

近期,中资银行首单TLAC非资本债务工具完成发行。全球系统重要性银行发行TLAC非资本债务工具主要为满足监管对总损失吸收能力水平的要求。

相比传统资本工具而言...

惠誉博华银行间市场NPAS指数报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Thu, 2024年05月30日

惠誉博华基于银行间市场NPAS交易的回收表现数据,开发了不同类型NPAS交易的回收景气度指数,以反映当期市场回收情况较历史同期的相对水平。当期回收景气度或累计回收景气度高于50...

惠誉博华银行间市场个贷ABS超额利差报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Thu, 2024年05月30日

发行利差

RMBS:2024年一季度无RMBS交易发行。

车贷ABS:2024年一季度共发行5单车贷ABS,其中包括首单工程器械类车贷ABS,三翊2024-1...

惠誉博华资产证券化市场运行报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Thu, 2024年05月30日

资产证券化市场发行金额创新低:2024年一季度,全市场共计发行资产证券化交易330单,总发行金额3,043.0亿元,首季度发行金额自2021年以来逐年回落,今年一季度创出新低...

惠誉博华银行间市场车贷ABS指数报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Wed, 2024年05月29日

季度内逾期率指数创疫情后历史高点:由于个别样本权重较大的机构年初逾期率明显跳升,M2和M3逾期率指数分别在1月和2月达到2020年一季度后历史最高点,为0.20%和0.15%,3月分别回落至0.18...

惠誉博华银行间市场RMBS指数报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Wed, 2024年05月29日

逾期率维持较高水平:RMBS交易2024年一季度的资产池余额进一步缩减,基础资产季末存量较去年末减少27.7%。M2逾期率指数连续升高,于本季度末突破历史峰值,达到0.22%,较去年末上涨15.2%...

惠誉博华银行间市场消费贷ABS指数报告2024Q1

惠誉博华 / 报告文章 / 结构融资 / 中国 / Wed, 2024年05月29日

M2逾期率创新高,但M3逾期率基本保持平稳:2024年一季度,消费贷ABS的M2逾期率创新高,季度末冲高至1.51%;M3逾期率小幅上涨至0.85%,自2023年二季度起基本保持平稳。

样本构成变动...

惠誉博华授予工元至诚2024年第一期不良资产支持证券预期评级

惠誉博华信用评级有限公司(以下简称“惠誉博华”)已对“工元至诚2024年第一期不良资产证券化信托”项下优先档资产支持证券(以下简称“优先档证券”)授予预期评级。上述证券以中国工商银行股份有限公司(以下简称“工商银行”)发放的截至初始起算日已经成为不良贷款的信用卡债权构成的静态资产池为支持。优先档证券的评级反映了该等证券的利息获得及时支付以及本金在法定到期日前获得足额偿付的能力。优先档证券预期评级及相关信息如下:

2024年交银金融租赁有限责任公司金融债券(第二期)

惠誉博华信用评级有限公司授予“2024年交银金融租赁有限责任公司金融债券(第二期)”的债项AAA信用等级,展望稳定。

关键评级驱动因素

在中国市场领先的竞争地位:交银金融租赁有限责任公司(以下简称“交银金租”或“公司”)在中国境内金融租赁行业具有领先的市场份额及优势的竞争地位。交银金租建立了以设备及设施租赁 、航运租赁以及航空租赁业务为主的多样化业务结构,截至2023年末,三个板块业务占比分别为36.4%、35.1%和28.5%。在公司租赁业务发展推动下,2023年末交银金租资产总额达4,046.6 亿元。

风险偏好保持稳定:交银金租基于集团风险管理要求,建立了严格的授信标准并搭建了风险管理体系,具有良好的风险识别和定价能力。经济下行期间公司租赁业务主要投向实体经济和重点优势行业。惠誉博华认为,交银金租风险偏好处在同业对照组平均水平,风险偏好保持稳定。

同业内较强的盈利能力:多元化的收入结构增加了交银金租盈利状况的稳定性和持续性,2020-2023年公司税前利润复合增长率达6.8%。2023年,交银金租实现税前利润53.0亿元,虽然息差延续收窄趋势,但受益于公司拨备压力进一步缓解,“税前利润/平均总资产”指标仍显韧性。

供需矛盾加剧,黑色金属价格反弹易起反转难求

惠誉博华 / 报告文章 / 钢铁 / 中国 / Mon, 2024年04月29日

黑色金属价格疲软走势与商品牛市下有色金属一路上扬的普涨行情分道扬镳

2024年一季度,美国就业与零售数据屡超预期、二次通胀风险抬头,市场已被迫抛弃年内降息三次的押注...