银行间市场消费贷ABS指数 2022年第2季度

惠誉博华 / 报告文章 / 结构融资 / 中国 / Thu, 2022年08月25日

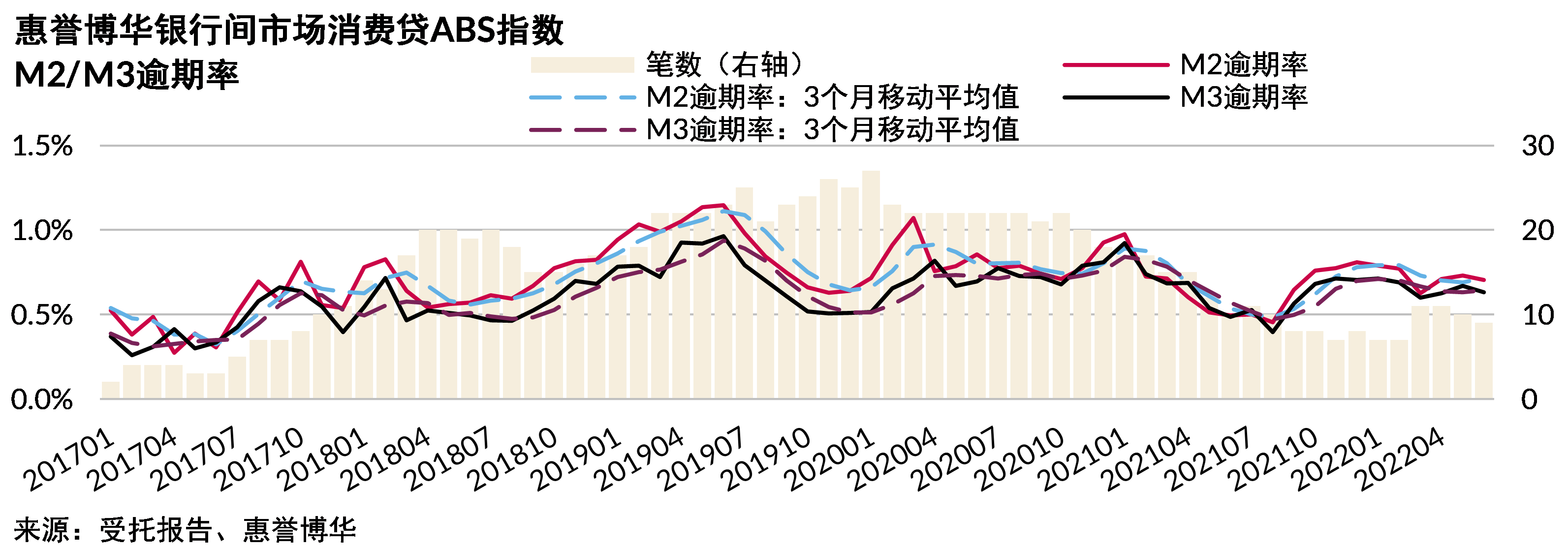

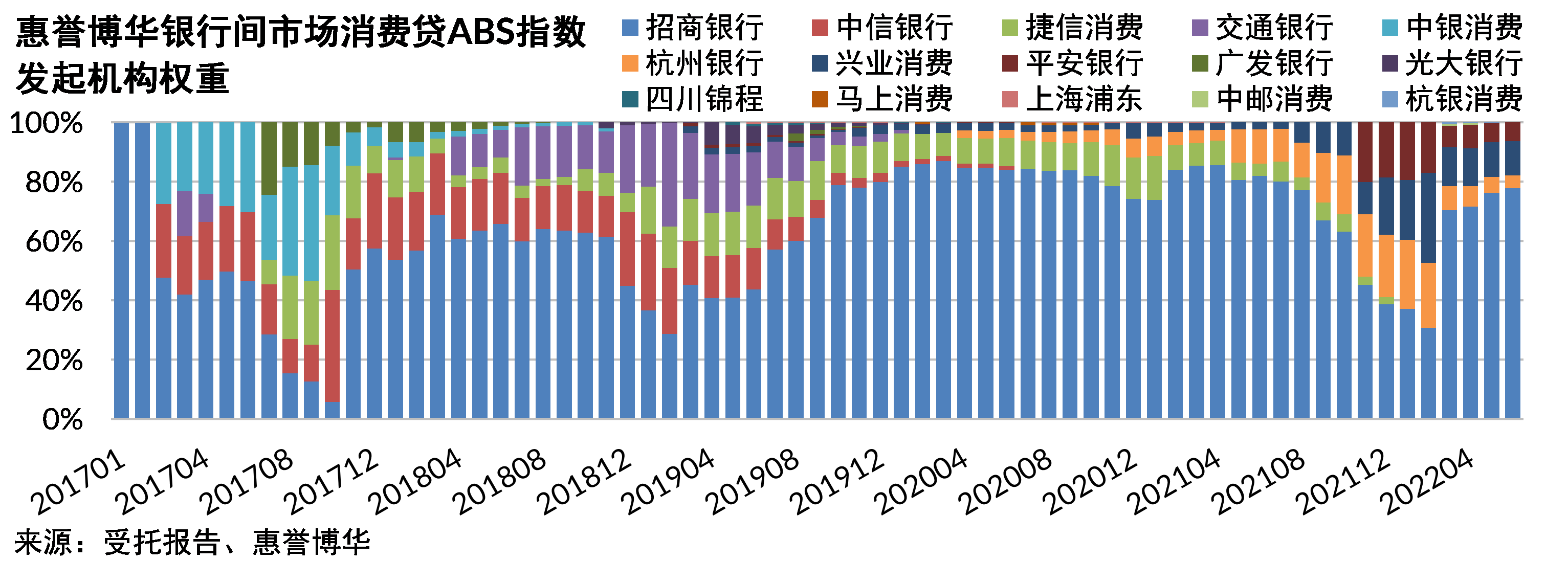

逾期率指数小幅升高:2022年一季度末的绝大多数样本,较上季度末M2及M3逾期率均有所升高。存续样本中占比最大的仍为“和智”系列交易,逾期率整体增幅相对较小...

8月LPR有望随MLF下降,对2022年商业银行净息差及盈利表现形成差异化影响

惠誉博华 / 报告文章 / 银行 / 中国 / Thu, 2022年08月18日

预计本月1年与5年期LPR随MLF同步下降

8月15日,央行进行4,000亿元1年期中期借贷便利(MLF)操作和20亿元7天期逆回购操作,中标利率分别为2.75%和2.0%,均较上期下降10bp...

新能源汽车领域或成金融机构蓝海

新闻动态 / 中国 / Tue, 2022年08月16日

在当前经济下行压力持续加大、消费低迷的情况下,逆势增长的新能源汽车产业让人刮目相看。中国汽车工业协会公布的数据显示,今年上半年,我国新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍...

阅读全文房地产困境对中国银行业资产质量挑战几何

惠誉博华 / 报告文章 / 企业 / 中国 / Fri, 2022年08月12日

2022年以来,突发因素超出市场预期,国际形势及疫情反复叠加致使中国经济发展面临的需求收缩、供给冲击、预期转弱三重压力进一步放大,经济增长再度承压,上半年 GDP 增速仅为2.5%。惠誉博华预计...

惠誉博华确认交银金融租赁有限责任公司(交银租赁)2022年跟踪评级“AAA”的长期主体评级,展望为稳定

关键评级驱动因素

交银租赁的长期主体评级与其股东支持评级信用等级一致,与母行交通银行股份有限公司(交通银行)的支持能力及意愿存在强关联性。由于交银租赁与母行战略协同性高并共享品牌,惠誉博华认定交银租赁为交通银行的核心子公司。此外,根据交银租赁公司章程和中国银行保险监督管理委员会的有关规定,交通银行需在必要时向交银租赁提供流动性支持和资金支持。因此,惠誉博华预计,在压力情境下交银租赁获得资本实力雄厚的交通银行股东支持的可能性极高。

惠誉博华确认交银租赁本次跟踪评级“aa-”个体实力评级,表明其个体信用质量很高。该评级反映了跟踪期内交银租赁风险状况保持稳定,资本水平充足,融资与流动性处于良好水平,且在经济下行压力下总资产规模仍保持增长。交银租赁总资产规模、注册资本和股东权益均位居行业前列,资产规模在中国境内金融租赁行业的市场份额达8.8%,领先的市场份额意味着公司具有优势的业务实力及同业竞争地位。

惠誉博华认为交银租赁作为交通银行核心子公司的角色在跟踪期内没有发生变化,个体信用水平保持稳定,因此确定其展望为稳定。

评级敏感性

可能单独或共同导致惠誉博华采取正面评级行动/上调评级的因素包括:

中国绿色汽车金融蓄势待发

惠誉博华 / 报告文章 / 企业 / 中国 / Tue, 2022年08月02日

在 “ 双碳”目标背景下,中国经济社会发展的绿色转型驶入快车道,绿色金融方兴未艾。作为影响实现“双碳”目标的关键动力之一,中国新能源汽车市场发展欣欣向荣,行业驶入市场驱动新阶段。惠誉博华预计...

惠誉博华总裁陈东明:拥抱中国债市 构建公开透明的评级体系

新闻动态 / 中国 / Mon, 2022年07月25日

惠誉博华总裁陈东明

“‘博华’二字浸透着惠誉评级对于中国市场的期待。”惠誉博华总裁陈东明近日在接受上海证券报记者专访时表示。

惠誉博华信用评级有限公司(下称“惠誉博华”...

疫情渐收敛 经济冉复苏

报告文章 / 企业 / 中国 / Mon, 2022年07月25日

面对疫情超预期扩散带来的负面冲击,中国经济二季度勉力实现正增长。惠誉博华预计,下半年若无疫情大范围爆发,在稳经济增长政策持续发挥效应下,中国经济将继续保持稳步复苏态势,2022年全年GDP预期增长4...

公共融资平台信用风险透视:国有资本投资运营公司

惠誉博华 / 报告文章 / 企业 / 中国 / Thu, 2022年07月14日

国有资本投资运营公司是中国国企战略转型的创新实践与市场化改革的核心载体。惠誉博华选取36家国有资本投资运营公司,对其潜在独立信用状况与主体信用质量进行评估,并最终得出样本企业的信用质量分布。

中国国有...

公共融资平台信用风险透视:交通基础设施

报告文章 / 企业 / 中国 / Tue, 2022年07月12日

惠誉博华选择主业为交通基础设施建设及运营的融资平台样本共33家,深入细化分析交通基础设施融资平台的业务类型、财务状况,以及在惠誉博华政府相关企业(GRE)评估方法论下所获得的政府支持力度及特征...