新能源汽车制造行业是中国实现“双碳”目标不可或缺的关键力量。中国新能源汽车行业发展迅猛,一直位居世界前列,不仅市场份额全球领先,而且本土汽车制造商占据先发优势,创新与竞争能力突出,造车新势力迅速崛起。同时,各大车企积极布局海外市场,出口进入高增长阶段。

惠誉博华认为,中国新能源汽车行业已由政策驱动转向了市场驱动发展阶段。长期来看,补贴退坡及成本增加扰动不改新能源汽车市场驱动发展方向,但疫情反复、新能源金属价格持续上涨等因素将在短期内影响原材料成本以及关键零部件供应。此外,新能源汽车行业竞争仍如火如荼,车企研发及资本支出的有效性将导致企业发展不确定性加剧。

在“电动化、网联化、智能化”发展趋势下,汽车行业产业链中的每一个环节都将面临巨大的机遇与挑战,中国企业未来仍需继续加快融入新发展格局,积极坚持创新驱动,保持全球新能源汽车行业领跑者地位。

新能源汽车制造行业是中国实现“双碳”目标不可或缺的关键力量

电力、制造业及交通行业是二氧化碳排放的主要贡献单位。汽车行业作为支柱制造业又同时是交通部门耗能大户,其发展路径是影响实现“双碳 ”目标至关重要的因素之一。

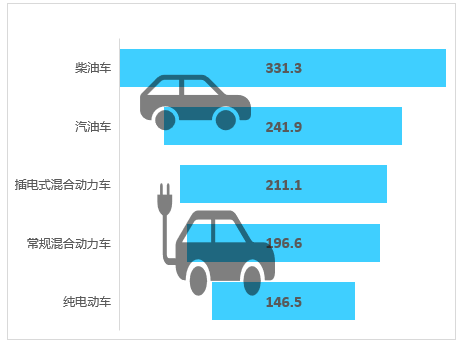

根据中汽数据对不同类型汽车平均单位行驶里程碳排放的统计,纯电动汽车的平均碳排放最低,其他类型的新能源汽车也明显低于柴油车和汽油车。 2020年11月,国务院办公厅公布《新能源汽车产业发展规划(2021-2035年)》(以下简称“《规划》”),提出2025年新能源汽车销售占比达20%左右,2035年纯电动汽车成为主流销售。《节能与新能源汽车技术路线图 2.0》进一步补充,至2035年新能源汽车应占汽车总销量的50%以上。

图:不同燃料类型乘用车平均单位行驶里程碳排放(CO2e/km)

资料来源:《中国汽车低碳行动计划研究报告2021》,惠誉博华

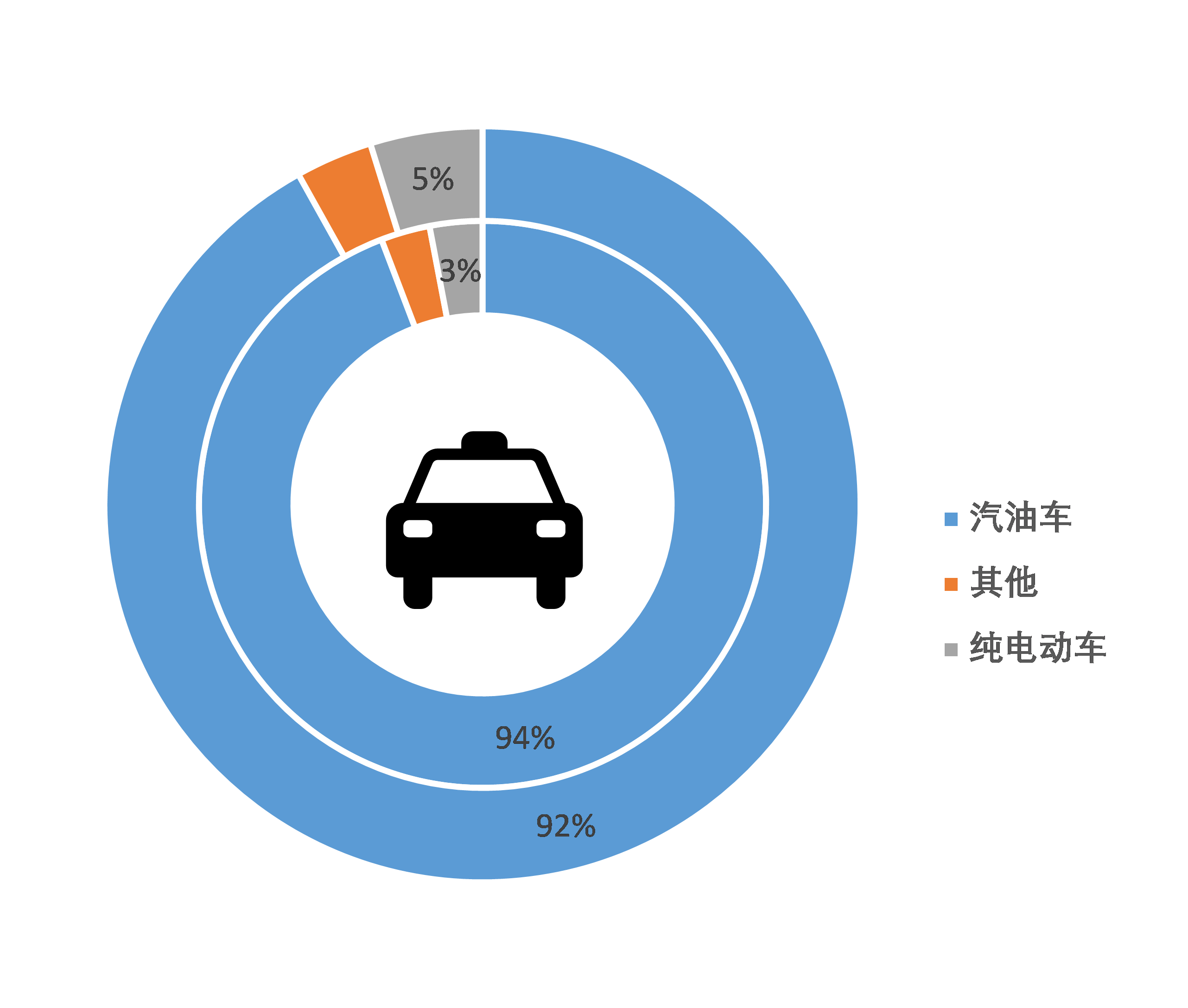

根据《中国汽车低碳行动计划研究报告2021》,2020年汽油车贡献了当年销售乘用车全生命周期 碳排放总量的绝大部分,纯电动车仅占总量的3%,基本与乘用车中汽油车与纯电动车销量占比相对应。现有政策情景 下,以2020年为基准, 2025年纯电动乘用车可实现生命周期碳减排至72%,到2060年减排至17%。新能源汽车销量持续提升是实现“双碳”目标不可或缺的中坚力量。

图:2020年各类乘用车销量占比(外圈)及生命周期碳排放占比(内圈)

资料来源:《中国汽车低碳行动计划研究报告2021》,惠誉博华

中国新能源汽车制造具备全球竞争优势

市场份额全球领先

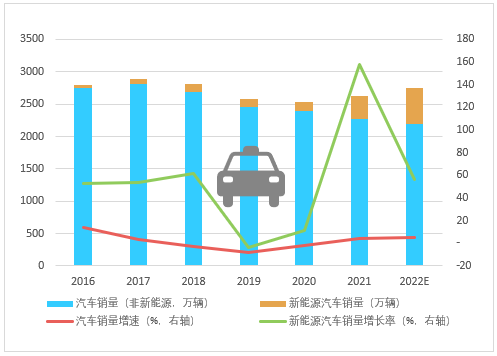

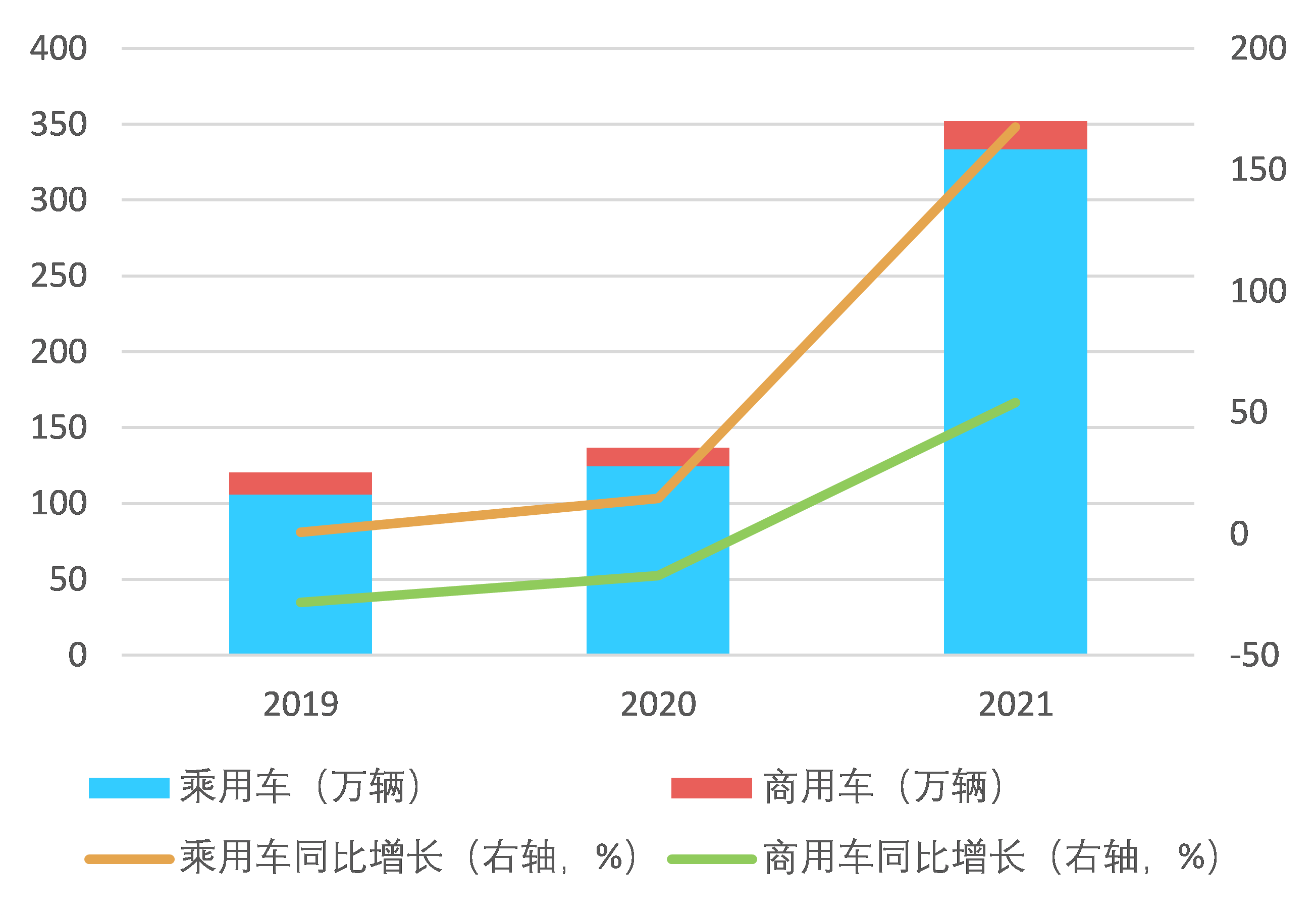

2021年,我国汽车产销量分别完成2,608.2万辆和2,627.5万辆,同比增长3.4%及3.8%,结束了2018年以来的连续下滑趋势。其中,2021年 新能源汽车销售完成352.1万辆,同比劲增1.6倍,渗透率高达13.4%。

惠誉博华预计2022年新能源渗透率将进一步上升至18%-20%,总销量达500万-550万辆,提前实现《规划》设定的2025年20%目标,并延续加速渗透趋势。

图:2016年-2021年历年汽车总销量及新能源汽车销量情况

资料来源:中汽协,惠誉博华

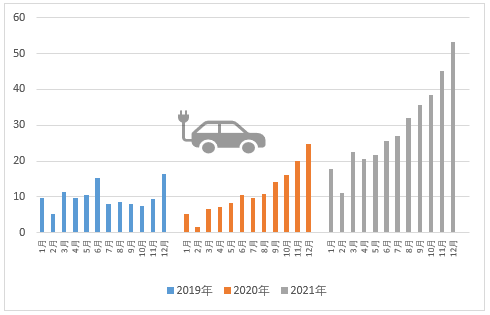

图:新能源汽车月度销量(万辆)

资料来源:中汽协,惠誉博华

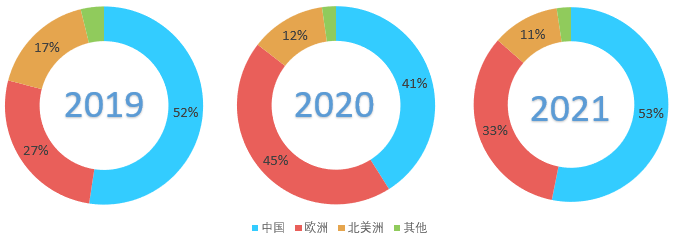

近年来,中国新能源汽车行业发展位居世界前列。2019年中国新能源乘用车销量世界份额达到51%, 2020年受国内疫情冲击,中国销售一度放缓,而欧洲地区受欧盟碳排放政策刺激,新能源汽车市场发展呈现“井喷”,中国占世界份额下降到41%。得益于疫苗接种率不断提高, 2021年世界经济迅速复苏,全球广义新能源乘用车销量强劲增长,达到937万台,其中中国新能源乘用车世界份额超过疫情前水平,达到53%, 其中4季度份额更是高达60%,表现十分亮眼。

图:世界新能源乘用车市场份额(按销量)

资料来源:Marklines,乘联会,惠誉博华

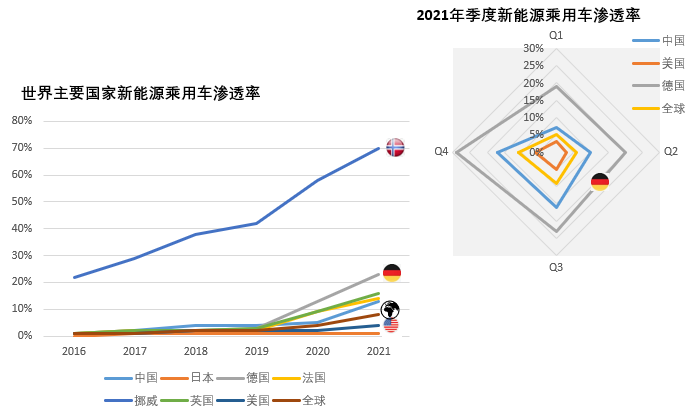

渗透率方面,全球新能源汽车渗透率近五年快速提升,2021年末已达到8%左右。分国家来看,中国为13%,美国4%,德国23%,挪威达到70%。虽然各国新能源汽车目前发展极不平衡,但各主流国家及车企大都已制定雄心勃勃的新能源汽车未来发展规划,希冀在未来新能源汽车市场竞争中获得可观的市场份额,同时助力全球减碳目标实现。根据国际能源署(IEA)的乐观预测,全球新能源汽车到2025年的销量将达1,998万辆,渗透率约17%,全球新能源汽车已进入高速发展车道,预计凭借先发优势、高强度的研发与投资、完善的产业链及强大的制造能力,中国将继续保持显著领先优势。

图:世界主要国家新能源乘用车渗透率

资料来源:Marklines,乘联会,惠誉博华

中国自主品牌厂商市占率跻身世界前列,造车新势力成功迅速崛起

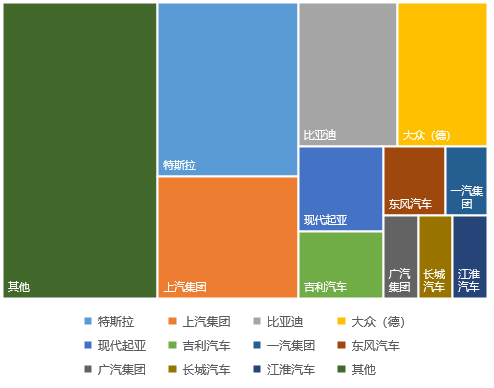

政策的支持、广阔的市场与旺盛的内需极大地推动了中国本土新能源汽车品牌发展。2021年,上汽集团及比亚迪分别获得12%及10%的全球新能源汽车市场份额,吉利汽车、东风汽车等市场份额也均位居世界前列。2022年1-2月,比亚迪公布其新能源汽车累计销量18.1万辆,同比激增494.3%,销量直追特斯拉。

图:2021年各汽车制造商新能源全球市场份额

资料来源:Marklines,乘联会,各公司公告,惠誉博华

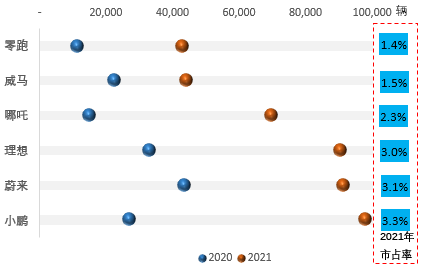

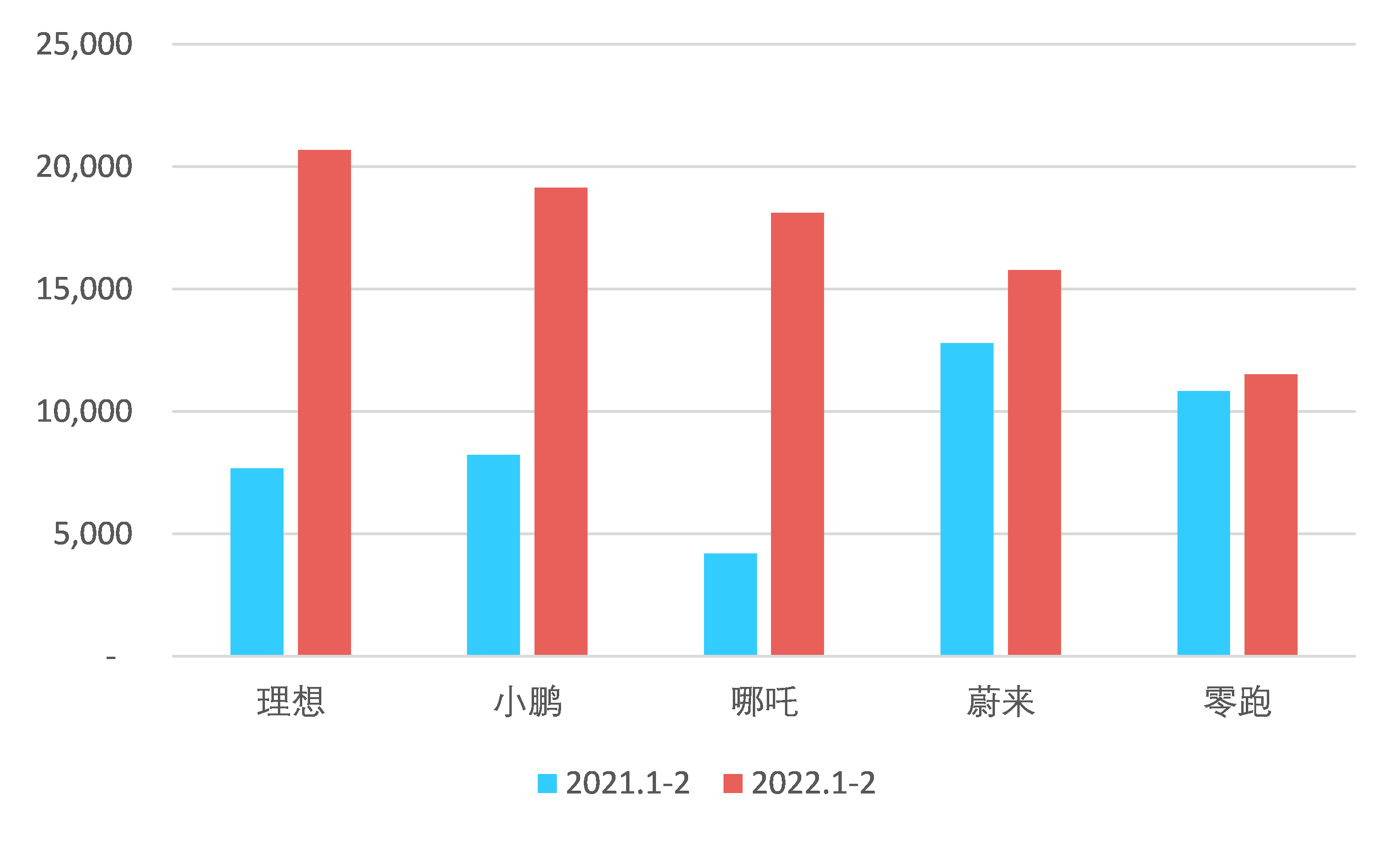

同时,本土“新势力”亦迅速崛起,蔚来、小鹏、理想2021年销量均破9万辆,哪吒、威马、零跑等品牌销量也高速增长,成为新能源汽车行业的后起之秀。从部分已公布二月份销量的车企来看,哪吒2022年1-2月累计销量同比增速331.9%,理想169.3%,小鹏132.4%,头部新势力品牌“淡季不淡”,延续了2021年下半年的强劲增长势头。

图:2020年-2021年部分本土新势力销量

注:蓝色方框内为各车企2021年占乘用车市场销量

资料来源:乘联会,各公司公告,惠誉博华

图:2021年及2022年1-2月部分新势力销量(辆)

资料来源:各公司公告,惠誉博华

此外,碳中和背景下,众多互联网公司如百度、滴滴、腾讯、小米等也纷纷入局新能源汽车赛道,或宣布自主造车计划,或转向提供高附加值的智能驾驶相关服务。

中国本土汽车制造商占据先发优势,积极布局海外市场,出口进入高增长阶段

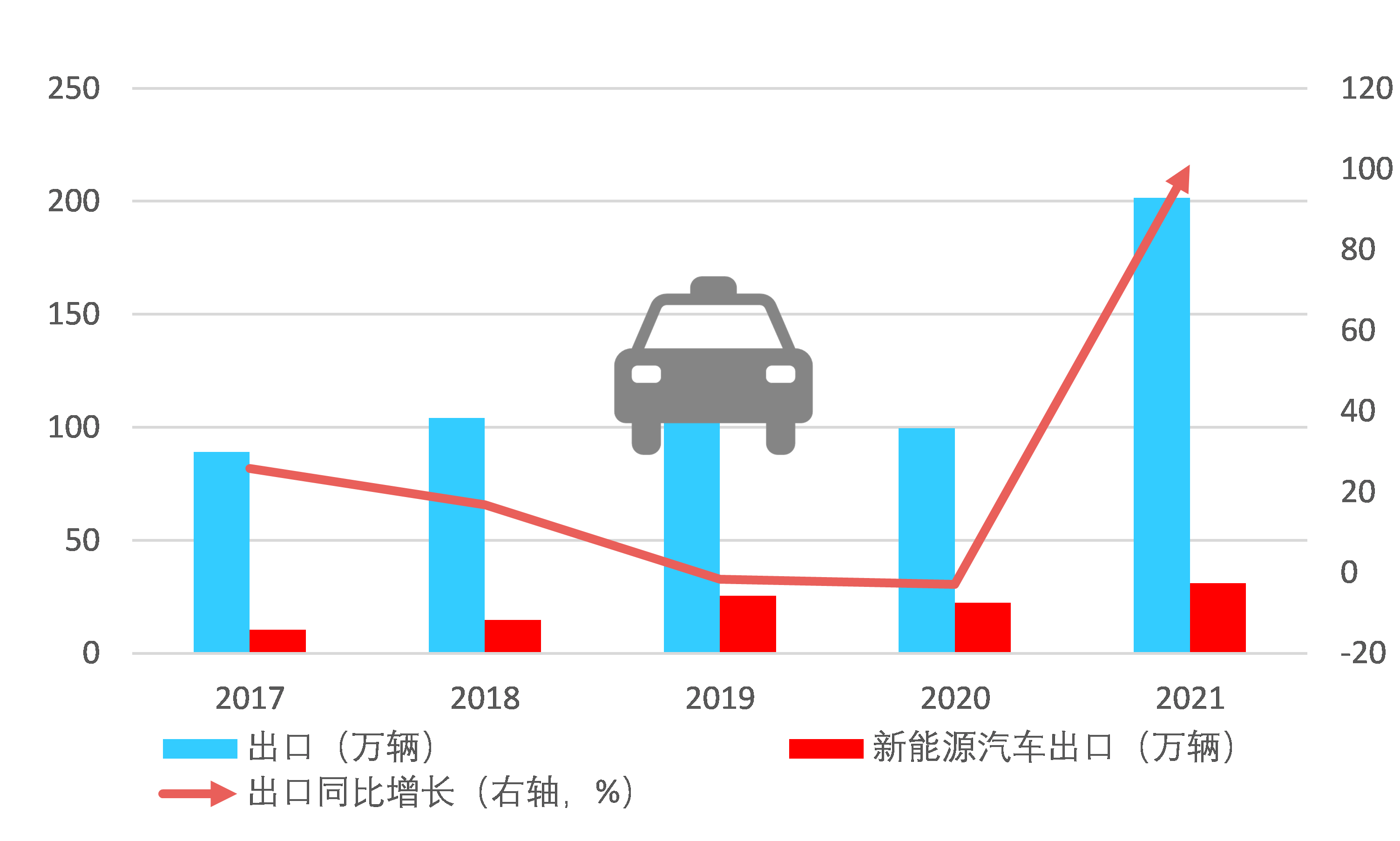

中国汽车出口量2019年和2020年相对稳定,2021年国外疫情反复使得具有较完整汽车产业链的中国汽车企业在出口上取得明显优势。根据中汽协统计,2021年汽车整体出口量达201.5万辆,同比增长101.1%,新能源汽车出口达31万辆,同比增长38.4%。布局海外市场,是中国新能源车企成长并走向世界的必经之路。全球范围来看,目前尚处新能源汽车行业发展早期阶段,中国新能源自主厂商发展势头尤为迅猛,自主品牌近年表现分外强劲,为中国本土车企“走出去”奠定了良好基础,预计未来几年中国新能源汽车出口将维持高速增长。

图:2017年-2021年汽车出口情况

资料来源:中汽协,惠誉博华

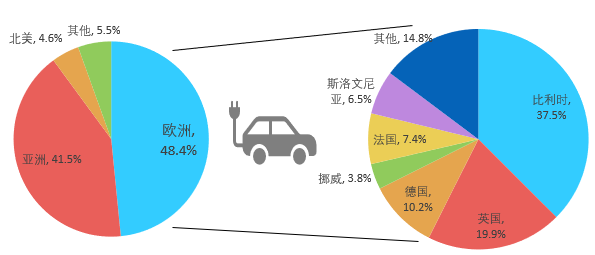

从出口地区来看,根据乘联会的资料,中国新能源车以比利时和英国、德国等西欧国家为重要出口目的地,欧洲成为新能源汽车出口的最大区域。比亚迪、蔚来、小鹏等将欧洲作为重要海外市场积极布局,蔚来、小鹏均已在挪威有车型交付。作为世界新能源汽车第二大市场,欧洲已成为全球汽车制造商的必争之地。

图:2021年新能源汽车出口地区占比

资料来源:乘联会,惠誉博华

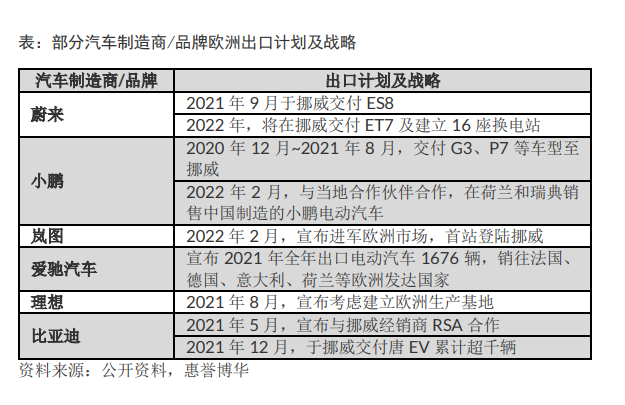

据中汽协统计,2021年新能源汽车出口量排名靠前的自主品牌主要包括上汽集团、东风汽车、比亚迪、江汽集团和吉利控股。目前国内制造商主要依托本土产能出口海外,但理想、比亚迪等已有建立欧洲生产基地或与当地经销商联合开拓市场的意向。面对欧洲日益趋严的减碳标准,千帆竞发下自主品牌势必面临更大的机遇与挑战,在提升减碳方面做出更大的努力,其先发的战略布局和技术优势也会进一步成为实现全社会 “双碳”目标的重要支撑力量。

长期来看,补贴退坡及成本增加扰动不改新能源汽车市场驱动发展方向,但疫情反复、新能源金属价格持续上涨将在短期内影响原材料成本以及关键零部件供应

近年来,新能源乘用车及商用车销量增速均大幅走高,其中以新能源乘用车为绝对销量主力。2021年,新能源乘用车销量达333.4万辆,同比增长167.5%。

图:新能源汽车近三年销量(按类别)

资料来源:中汽协,惠誉博华

财政部等四部委《关于2022 年新能源汽车推广应用财政补贴政策的通知》指出,2022 年新能源汽车补贴标准将在2021 年的基础上减少30%,2023年将不再享有补贴。另一方面,2021年9月,受到东南亚疫情导致的半导体封测厂产能下降影响,中国汽车销量同比大幅下降17%。10月之后,短期疫情扰动带来的影响才开始缓解。

新能源汽车2021年全年渗透率达到13.4% ,同比2020年5.3%的渗透率大幅上升,2022年1月渗透率为17.1%,2月渗透率为21.8%,中国自主品牌新能源乘用车渗透率1月及2月渗透率已达32.0%和41.9%,远远领先于市场平均水平。新能源汽车行业在2021年补贴退坡且受到芯片短缺的影响下,渗透率依然稳步提升,无疑表明我国新能源汽车转入消费端市场驱动的新阶段。

图:2020年及2021年新能源乘用车按级别分类(辆)

注:上述销量为批发销量

资料来源:乘联会,惠誉博华

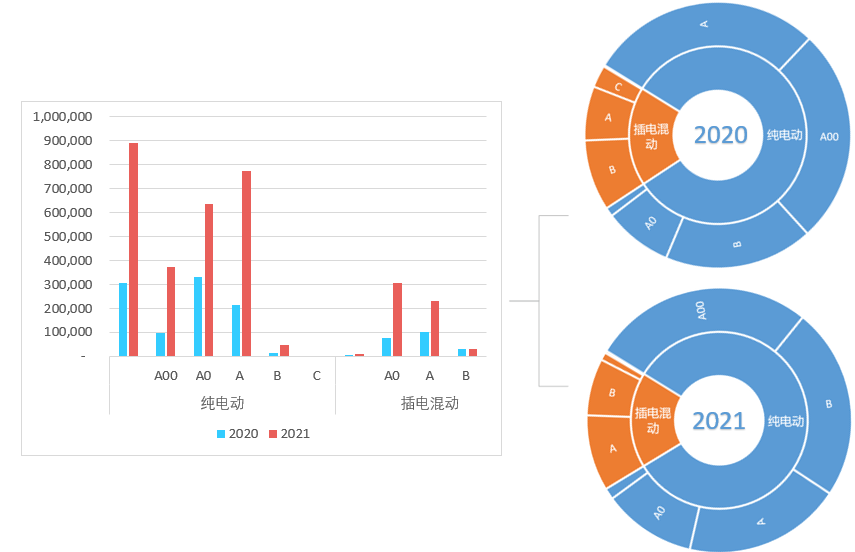

2021年新能源乘用车销量仍以纯电动车为主,市场份额达83%。分级别来看,除插电混动C级别车外,其他级别车型销量均大幅上涨。2021年中低端车型市场份额达到67.2%, B级电动车份额有所改善,整体从2020年的26.7%上升至2021年的30.4%,其中纯电动B级车占比总纯电动车份额从22%提升至28%。疫情反复、新能源金属价格持续上涨引发的原材料大幅上涨短期内将对车企的利润及销量造成冲击,尤其是以中低端车型为主的车企。但新能源汽车替代传统燃油车已是必然趋势,未来随着市场规模的快速增加,规模经济效应将为头部新能源车企成本改善带来更显著竞争优势。

2022年1月新能源乘用车零售销量34.7万辆,同比涨幅达132%,2月乘用车销量27.2万辆,虽然环比下降22.6%,但同比仍劲增180.5%。由于存在上年未交付订单结转下一年情况,涨价带来的负面效应可能并未显现,惠誉博华将予以持续关注。

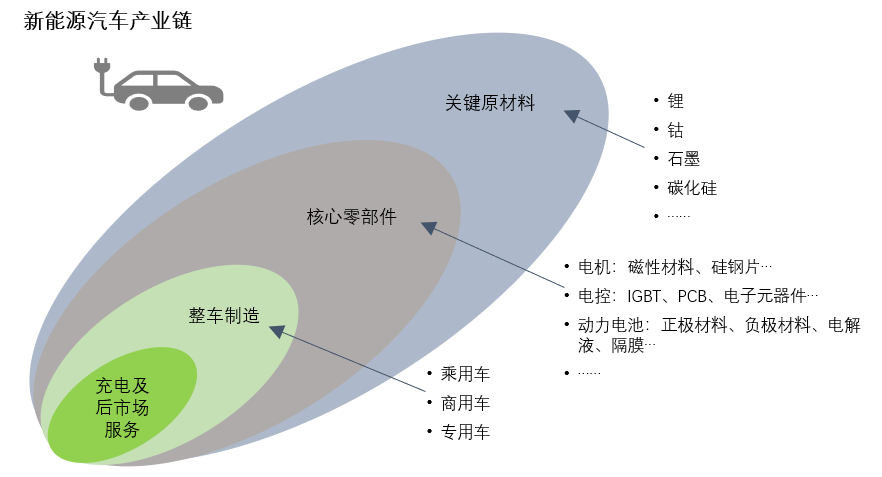

图:新能源汽车产业链

资料来源:公开资料,惠誉博华

相较于整车制造企业产销两旺,我国新能源汽车上游产业仍面临诸多挑战。上游锂、钴等原料主要依赖进口,正极材料、电芯等现有主流生产企业为日韩厂商,且由于其高技术壁垒、高附加值的特点产业规模转移难度较大。

芯片方面,晶圆代工厂以及封装测试产能主要分布在东亚和东南亚,2021年东南亚疫情严重影响芯片产能,导致全球主机厂产能承压。由于新能源汽车智能化、电动化程度更高,因而新能源汽车对汽车芯片的需求较传统燃油车更多。根据中汽协估计,2022年中国新能源汽车搭载汽车芯片的平均需求在1,459颗左右,传统燃油车约为934颗。目前以特斯拉为首的整车制造商已寻求通过自主研发的方式来解决缺“芯”难题。但总体而言,国内缺少完整的车规级芯片供应链链条,其供应常受制于国外厂商。疫情反复、新能源金属价格持续上涨将在短期内影响原材料成本以及关键零部件供应。

行业竞争仍如火如荼,车企研发及资本支出的有效性将使企业发展不确定性加剧

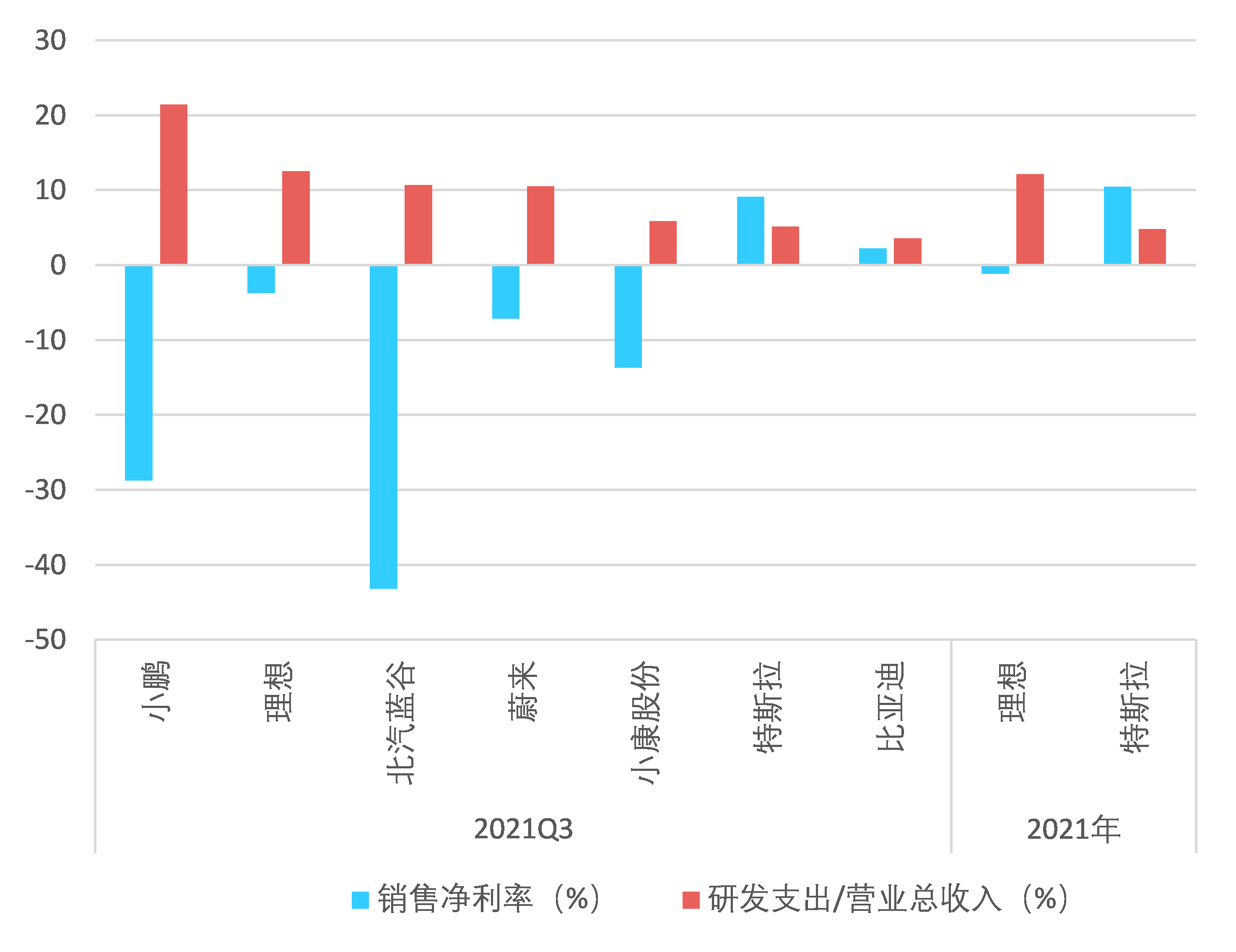

在“双积分”约束、“碳中和”目标等长期政策引导下,新能源汽车对燃油车替代十分明显,燃油车销量将持续呈现递减态势。目前,主流汽车制造商已大举发力新能源汽车研发与生产,同时新势力销量屡创新高,特斯拉2021年全球交付93.6万辆汽车实现盈利,新能源汽车行业高速发展,整车制造商面临挑战与变革。

图:部分新能源汽车制造商销售净利率及研发支出占比

资料来源:Wind,惠誉博华

由于本土新势力品牌建立过程需要核心技术累积,目前其研发支出相对于收入规模均十分庞大,多数仍未实现盈亏平衡,但理想2021年Q4(单季)已实现盈利,蔚来、小鹏2021年整体盈利情况也较2020年大幅好转。受制于规模及其他因素,中短期内,新势力品牌仍主要依赖权益融资补充资本支出,2021年下半年,小鹏、理想赴香港交易所发行股票募得大量资金,实现美、港两地上市,近日蔚来成功通过介绍方式在香港交易所上市,公开信息称哪吒2022年也将赴港上市,其他车企也不断引入战略融资、实施股票增发,发力新能源汽车研发、制造与销售渠道建设。而无论是新势力还是传统汽车制造商,进行新能源汽车相关的庞大研发投入和产能扩张,都将加剧自身盈利能力和现金流的不稳定性,未来销量无法达到规模优势的汽车制造商将面临严峻挑战。

图:新能源汽车与传统汽车走势分化

资料来源:中汽协,惠誉博华

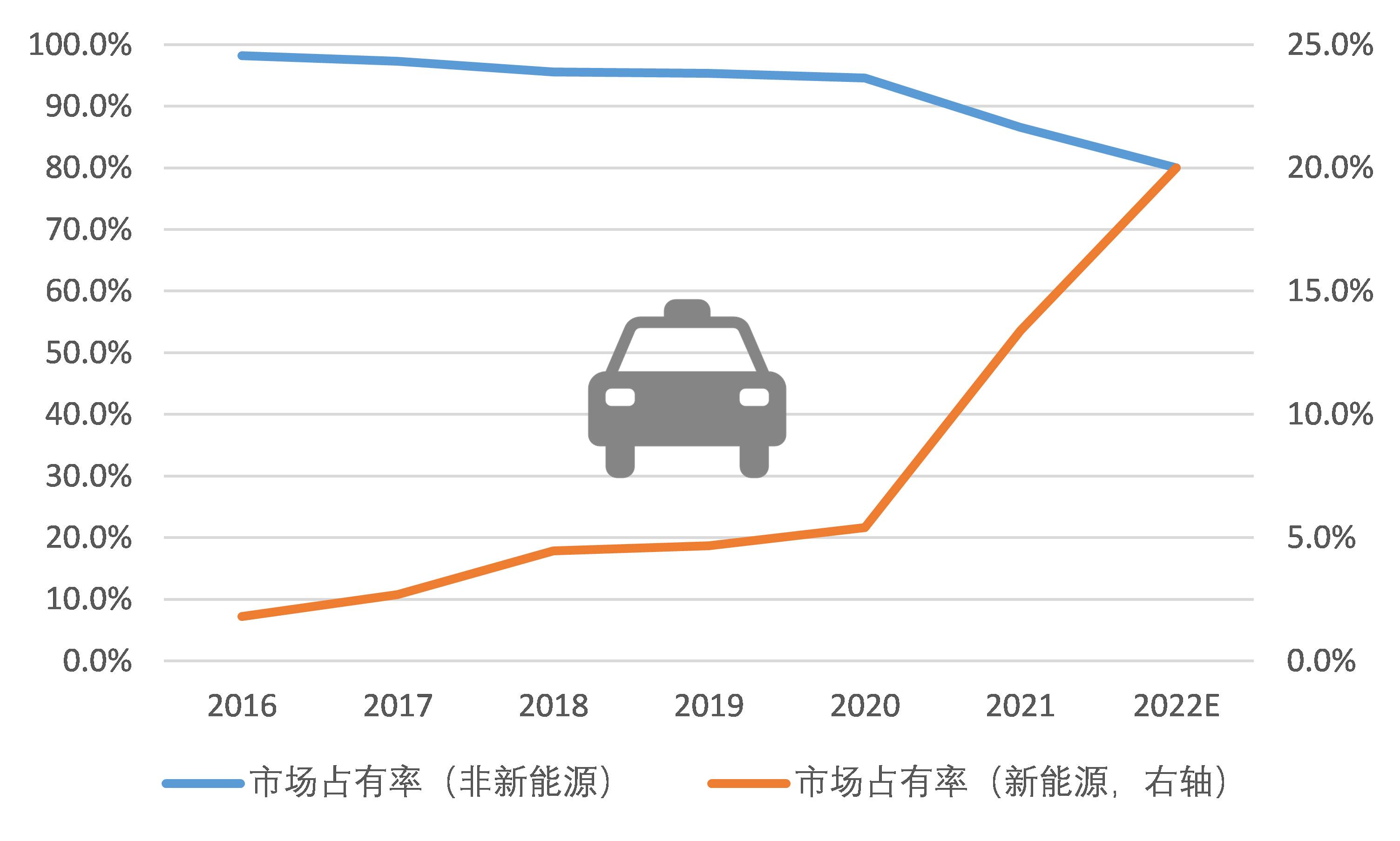

另一方面,燃油车的市场份额面临被新能源汽车不断蚕食的窘境,其市场占有率从2016年的98.2%下滑至2021年的86.6%,“双碳”背景下预计未来仍会加速下跌。以燃油车为主打品种的传统汽车厂商面临市场份额不断下滑、收入与利润持续缩水、信用风险上升的风险,其转型进展与未来发展值得高度关注。

1 全生命周期指从汽车制造到再生利用以及汽车燃料生产到燃料使用的整个阶段。

2 现有政策情景:预计车辆电动化比例稳步提升,传统燃料类型车2060年禁售;非化石能源发电2030年占比45%左右,2060年占比94%左右。(《中国汽车低碳行动计划研究报告2021》)

相关研究

惠誉博华汽车制造业信用分析框架下的样本企业信用表现(2021.10)

分析师

周纹羽,CPA;CPA,CGA(Canada)

+ 86 (10) 5663 3872

Wenyu.zhou@fitchbohua.com

王兴萍,CPA

+ 86 (10) 5663 3871

Xingping.wang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。