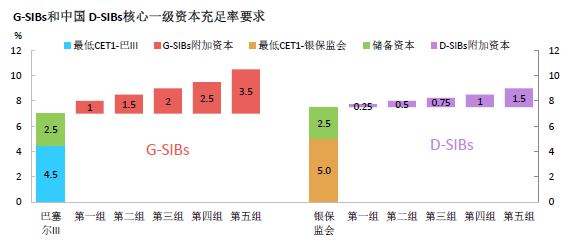

银保监会对银行业核心一级资本(CET1)要求与国际水平相近

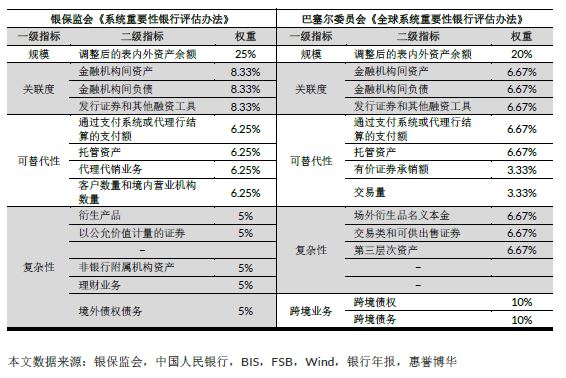

央行和银保监会近期联合发布中国首批19家系统重要性银行(D-SIBs),并将其分为五组。第一组至第五组D-SIBs分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求,需由核心一级资本满足。D-SIBs评分及分组依据《系统重要性银行评估办法》实施,该办法与巴塞尔委员会认定全球系统重要性银行(G-SIBs)评估办法(附录)类似。

银保监会对于中国银行业CET1的监管要求与G-SIBs、英国和香港等国家和地区水平基本一致(详见首批D-SIB高组别银行资本水平充足,低组别银行资本状况分化)。巴塞尔协议III对全球商业银行CET1最低要求为4.5%,而银保监会要求中国商业银行最低CET1为5%;银保监会对商业银行2.5%储备资本的监管要求与巴塞尔协议III保持一致。因此,中国对于银行业的CET1要求略高于国际标准。对于系统重要性银行的附加资本要求,D-SIBs略低于G-SIBs。若综合考虑最低CET1、储备资本和附加资本等三方面因素,银保监会对于D-SIBs的CET1要求(7.75%-9%)与G-SIBs(8%-10.5%)相近。

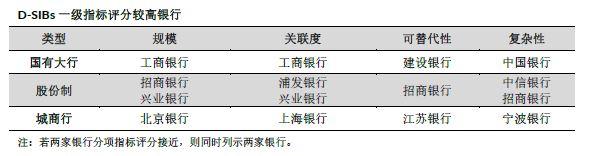

分项指标评分凸显各银行系统重要性来源存在差异

惠誉博华根据监管机构的公告,对相关银行系统重要性评分进行了测算。一级指标评分结果显示了不同银行在指标评估中的相对系统重要程度,且各银行系统重要性的来源与其业务优势存在密切联系。六家大型商业银行中,工商银行在规模和关联度指标中得分最高;得益于强大的“代理代销业务”和较高的支付额,建设银行可替代性指标得分最高;中国银行的境外债权债务评分大幅领先其他银行,并且在“衍生产品”和“非银行附属机构资产”等二级指标得分较高,因而其复杂性得分最高。

股份制银行中,招商银行和兴业银行的规模评分非常接近,位居同业前列。浦发银行和兴业银行关联度评分相近,但浦发银行金融机构间负债得分显著高于其金融机构间资产,而兴业银行金融机构间资产和金融机构间负债得分较为均衡。招商银行的可替代性分数较为领先,其“托管资产”、“代理代销业务”和“客户数量和境内营业机构数量”等二级指标均在股份制银行中具有优势。复杂性评分中,中信银行凭借“衍生产品”和“以公允价值计量的证券”的驱动排名领先,招商银行紧随其后。

入选首批D-SIBs的四家城商行在四项一级指标中各有千秋,且各自优势在同业中较为显著。北京银行规模领先,上海银行关联度最高,江苏银行可替代性得分较高,宁波银行则与中信银行类似,“衍生产品”和“以公允价值计量的证券”评分高于其他城商行,导致其复杂性在同业中位居前列。

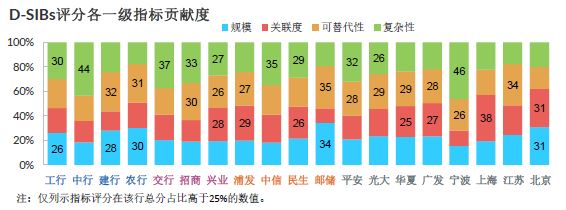

通过对比单个银行四项指标对于其评分的贡献程度,我们发现不同银行系统重要性的体现形式存在差异。例如,复杂性对于中国银行和宁波银行评分的贡献度分别为44%和46%,大幅高于评估办法中复杂性25%的权重。而农业银行、招商银行和北京银行的评分均由两项贡献度大于30%的一级指标驱动,例如农业银行的规模和可替代性贡献度分别为30%和31%。兴业银行最为特殊,其关联度、可替代性和复杂性的贡献度均高于25%,且四项一级指标贡献度最为均衡。

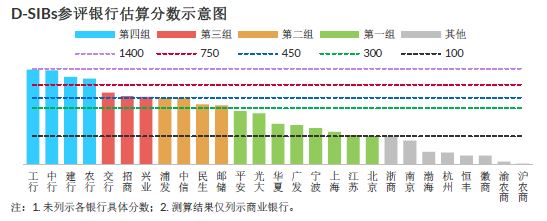

部分D-SIBs评估分数接近分组阈值,未来评估中可能面临组别调整

评分结果显示国内系统重要性银行名单的组别和排列顺序与其系统重要性评分基本一致。多数D-SIBs得分距离所在组上下分界值较大,短期内其分组将保持稳定;而少数D-SIBs得分接近上分界值或下分界值,在未来评估中可能面临组别调整。

受益于庞大的表内外资产规模、高额的理财产品发行体量及分布广泛的营业机构,工商银行在D-SIBs评估分数中名列前茅,也体现了其最高的系统重要性。中国银行的高衍生品规模占比、遍布海内外的附属机构和持续领先的跨境金融服务,共同筑就了其金融系统重要性的基石。计算结果表明,工商银行和中国银行得分已经接近D-SIBs第五组1,400分的阈值,未来随着其业务继续发展,上述两家银行有望最先入选第五组D-SIBs。

兴业银行近十年来大力推广的“银银平台”为许多中小型金融机构提供支付结算、资金交易和财富管理服务,推动兴业银行年支付及代理结算额持续大幅增长并领先众多同业机构。截至2020年底,兴业银行调整后表内外资产规模超过9万亿元,居于股份制银行第二位,仅次于招商银行;受益于较高的规模与关联度分数,兴业银行此次入选第三组D-SIBs。

浦发银行配置了相对占比较高的同业负债,且近年来托管业务快速发展,居于股份制银行第二位,托管资产规模仅次于招商银行,体现了其高关联度和低可替代性。中信银行作为中信集团重要组成部分,旗下拥有多家附属金融机构,业务分布广泛,且其金融市场业务交易活跃,拥有股份制银行中占比最高的“以公允价值计量的证券”。按照我们的预测,两家银行得分已经位于第二组顶部区间,未来将或将进入第三组D-SIBs。

第一组D-SIBs中,平安银行依托其领先的金融科技平台,大力发展的零售业务贡献了极为可观的客户增量,且平安银行受益于母公司中国平安的集团效应,代理支付和结算额也将持续增长。光大银行拥有最多的客户数量和营业机构,其2020年底调整后表内外资产规模超过6.4万亿元,远超同组内其他银行。上述两家银行未来或将有机会进入第二组D-SIBs。

浙商银行虽未入选首批D-SIBs,但其评估分数已经接近D-SIBs入选标准,考虑到其作为股份制银行的全国范围展业优势,惠誉博华预计浙商银行未来很可能入选D-SIBs。此外,少数银行评分接近D-SIBs分组分界值的下限,在未来评估中分组可能下调。 惠誉博华预计,工商银行与中国银行有望最先入选首批第五组D-SIBs;浦发银行、中信银行、平安银行和光大银行均有望实现组别的向上跃迁;浙商银行则大概率在未来评估中入选D-SIBs。按照目前银行的资本水平,上述银行均拥有足够的资本满足组别变化带来的附加资本要求。

附录:

分析师

张帆 FRM

+8610 5663 3827

frank.zhang@fitchbohua.com

刘萌

+8610 5663 3822

meng.liu@fitchbohua.com

彭立 FRM

+8610 5663 3823

li.peng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。