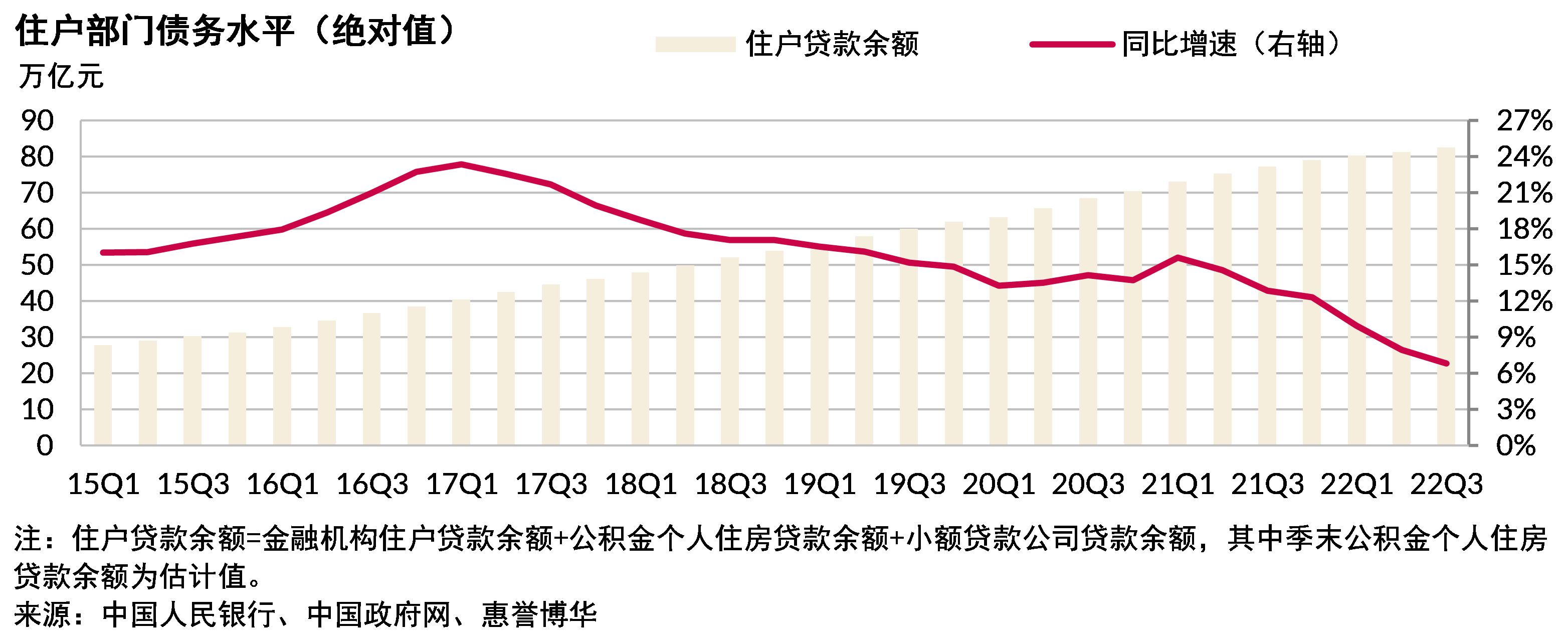

住户部门债务规模增速持续下行

截至2022年三季度末,中国住户部门总债务规模约82.4万亿元,其中包括狭义的住户部门债务,即金融机构住户部门贷款余额74.5万亿元,以及公积金个人住房贷款估计约7万亿元和小额贷款0.9万亿元。住户部门债务余额的同比增速已连续6个月回落,至2008年以来的最低水平约7%。

历史上,中国住户部门贷款规模增速已经历多轮起伏,主要驱动因素均为个人住房贷款规模增速的变动,波动周期在4年左右。最近一次起伏发生于2015年至2019年,在经历了约半年的回调后,房价自2015年初触底反弹,尤其是一线城市,两年间房价指数上涨达54%,居民购房热情高涨,银行个人住房贷款余额增速一度冲高至35%,进而拉动整体住户部门贷款规模快速攀升。但随着多层级房地产调控政策的出台,房价增速受到明显抑制,住户部门贷款规模增速持续放缓。继而受COVID-19疫情影响,2020年以来居民收入增速下降、波动增加、预期谨慎,叠加房地产市场的持续低迷,居民举债意愿不高,而更倾向于增加储蓄,住户部门债务规模由“被动降速”转变为“主动降速”。

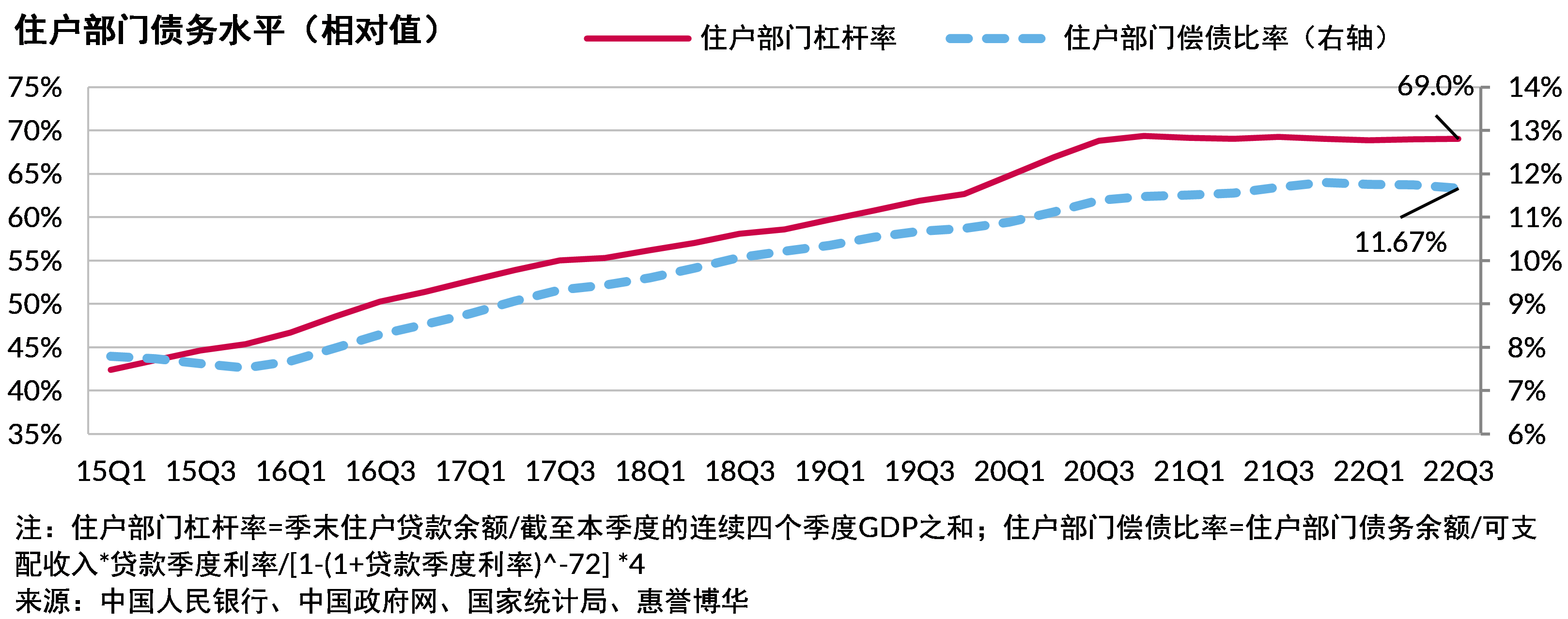

住户部门相对债务水平保持平稳

虽然近两年内住户部门债务规模增速明显下降,但居民的债务负担是否改善仍需结合经济发展状况、居民收入水平、利率等多方面因素来评估:

• 住户部门杠杆率:在住户部门债务规模增速与GDP增速同步回落的共同作用下,住户部门杠杆率自2020年下半年起持续稳定在69%左右;

• 住户部门偿债比率:2020年以来,作为个人贷款重要参考基准的贷款市场报价利率(LPR)经历了多次下调,多城房贷利率下降,一定程度上降低了居民的债务负担,而从居民收入与负债的关系来看,惠誉博华估算的住户部门偿债比率显示住户部门的偿债压力基本保持平稳;

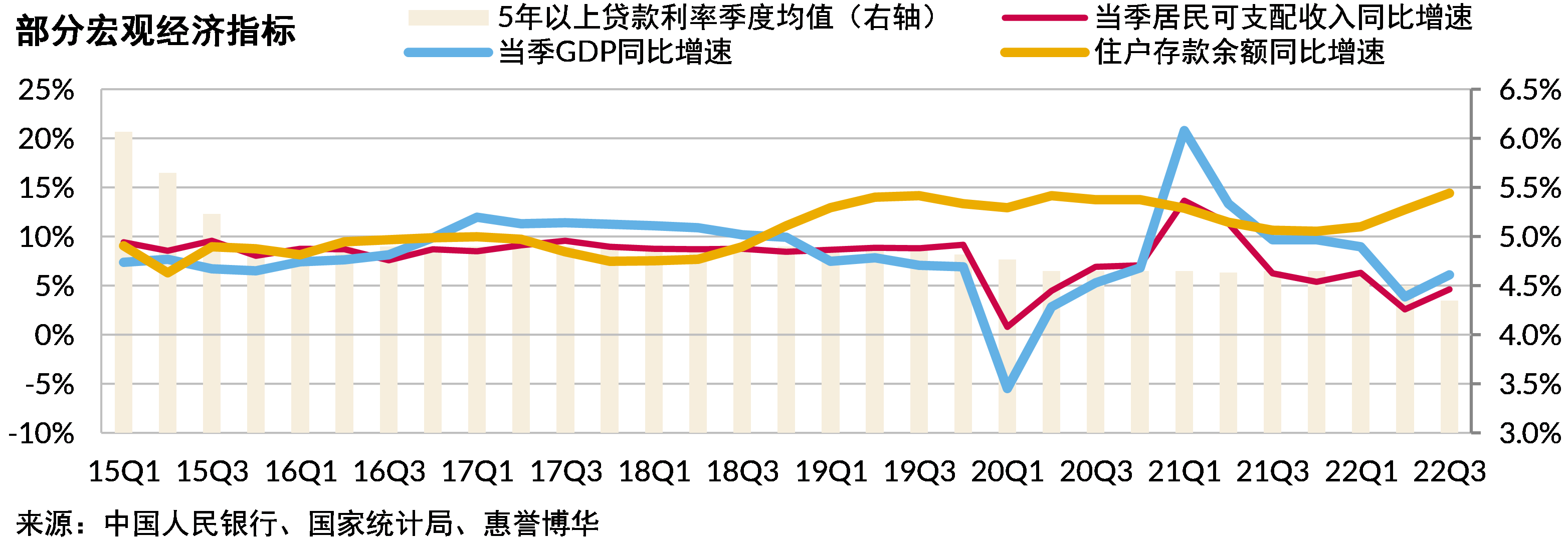

• 国际市场表现:数据显示世界其他主要经济体的住户部门杠杆率和住户部门偿债比率在2020年至2021年都基本保持稳定或有小幅下降,但2022年初以来国际局势动荡、美元持续大幅加息等因素可能加重这些国家住户部门的债务负担,但目前来看中国受到的影响相对较小。

总的来看,自2020年起,中国住户部门整体债务负担结束了此前延续数年的快速上涨趋势,转为平稳发展。但需要注意的是,2022年三季度居民人均可支配收入中位数较其平均数的比值已较疫情前的86%下降至84%,这可能反映了疫情及相关管制措施对中低收入群体造成的冲击更大,住户部门内部不同收入水平群体间偿债压力的分化程度可能走阔。

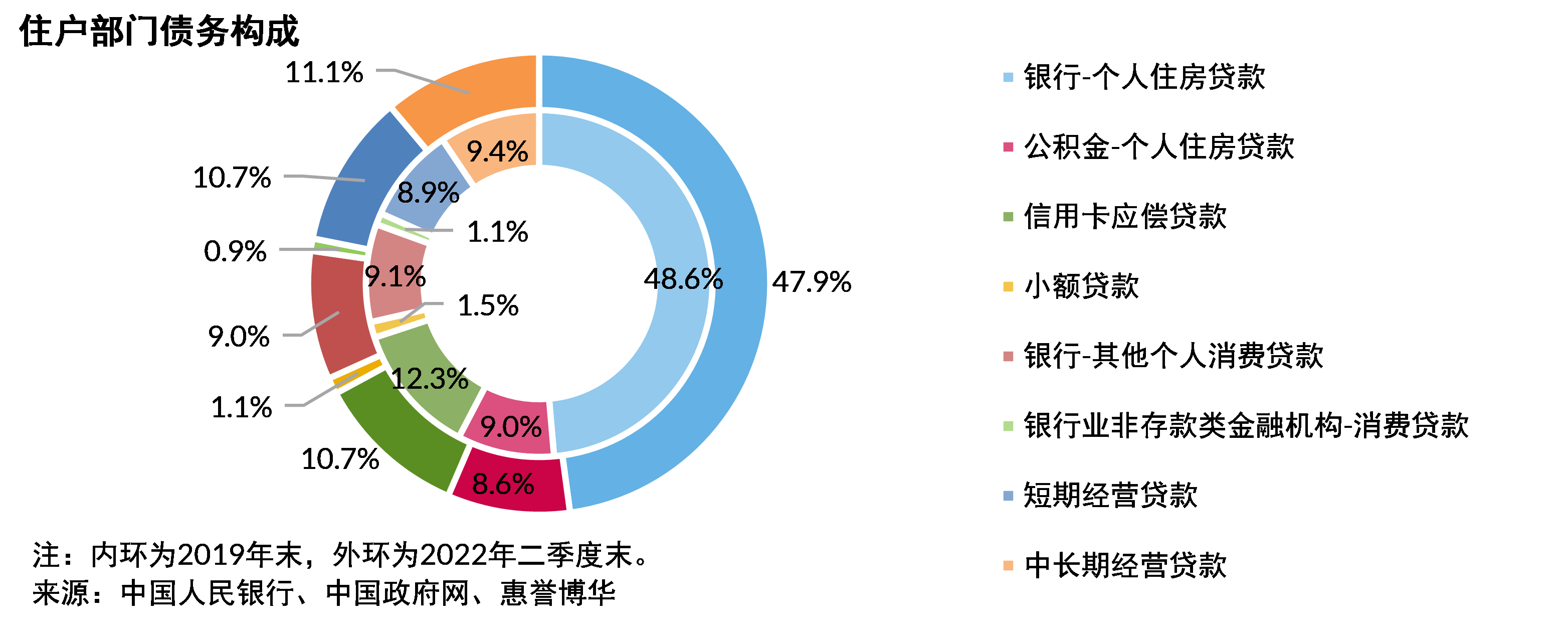

住户部门债务构成较疫情前小幅变动,驱动因素各异

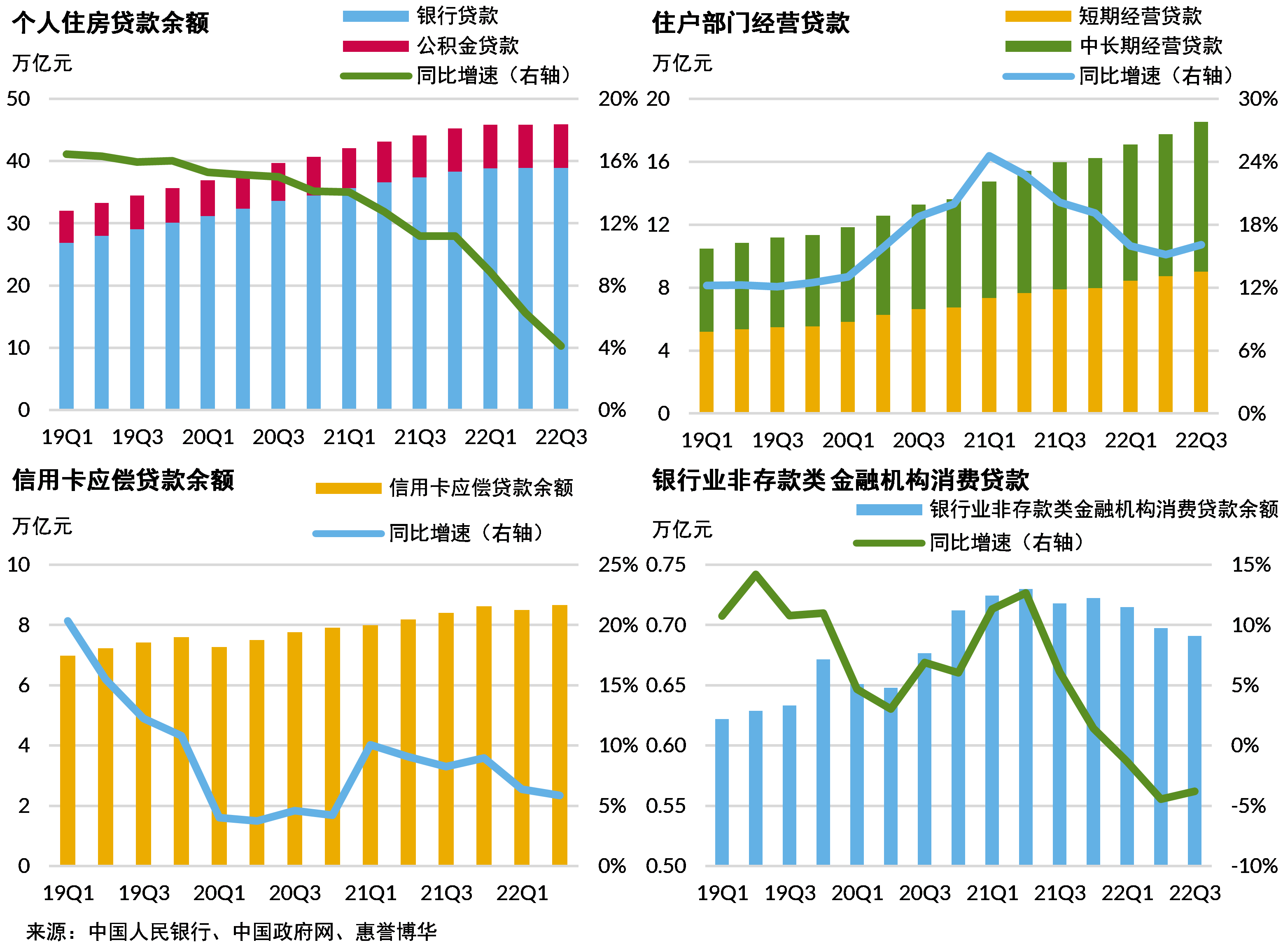

从债务类型来看,消费贷款是中国住户部门债务最主要的组成部分,其与经营贷款大致呈8:2的比例关系。从发放主体来看,金融机构是最主要的住户部门贷款债权人,其占比高达近九成,其中个人住房贷款占比超过50%。除个人住房贷款外,银行发放的其他个人消费贷款中有近一半为信用卡贷款,剩余部分为银行发放的普通个人消费贷款及银行并表的消费金融公司所发放的个人消费贷款。除了上述部分之外,住户部门贷款还包括公积金中心发放的个人住房贷款、小额贷款公司发放的小额贷款、银行业非存款类金融机构发放的消费贷款,其中后两项占比较低。

相较于2019年末,疫情发生以来住户部门债务各项组成部分的占比均发生了些许变动,且主要驱动因素各有不同。

低迷的房地产市场导致个人住房贷款余额增速大幅下滑

2021年下半年以来,房地产市场交易量持续低迷,尽管在宏观经济承压背景下房地产宽松政策频出,但目前成效欠佳。2022年前三季度商品住宅销售面积和销售额分别同比下跌12%和19%,众多城市房价出现下跌,截至季末,三线城市房价指数同比下降3.8%。在此背景下,个人住房贷款余额增速加速下滑。目前个人住房公积金贷款详细数据尚未公开披露,假设个人住房公积金贷款增速等同于商贷,则截至2022年三季度末,个人住房贷款总额约46万亿元,其中公积金贷款约占15%,个人住房贷款在住户部门总债务中的比例较疫情前下降约1个百分点。

消费市场疲软致使银行消费贷款占比下降

2017年下半年在宏观调控政策影响下,个人住房贷款余额增速也曾出现明显下降,但与此同时,除房贷外的其他消费贷款规模则快速上涨。然而此消彼长的现象并未在近两年内出现,这主要是因为疫情反复及相关防控措施导致居民收入波动性加大,消费能力受损,同时预防性储蓄增加,消费兴致阑珊。2022年前三季度社会消费品零售总额仅微增0.7%,消费市场的持续疲软导致银行信用卡及其他个人消费贷款增速低位徘徊,其中信用卡贷款规模占比收缩较为明显。

市场与政策导向共同推动银行业非存款类金融机构消费贷款规模下行

银行业非存款类金融机构主要是指汽车金融公司、信托投资公司、金融租赁公司和贷款公司,其中发放个人消费贷款的主要是汽车金融公司和信托投资公司。对于汽车金融公司而言,近年来受制于汽车销售市场持续的低增速,其发放的个人汽车贷款规模难以快速增长;对于信托投资公司而言,此前其发放消费贷款时主要依赖互联网联合贷渠道,2021年以来持续收紧的监管政策迫使信托投资公司消费贷款的发放规模明显收缩。

多维度政策支持下住户部门经营贷款规模持续快速上涨

作为稳经济“一揽子”政策的组成部分以及大力发展普惠金融的着力点,近年来银行持续加大个人经营贷款发放力度,截至2022年三季度末住户部门经营贷款规模约18.5万亿元,其中中长期贷款规模略高于短期贷款,其在住户部门总债务中的占比逐年提高。

分析师

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映 惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但 不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一 切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注 明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。