2021年中国绿色ABS发行迎来爆发式增长,并在细分市场构成、基础资产类型及绿色领域覆盖方面展现出一些新的特征。截至2022年一季度末,中国公募绿色ABS均正常兑付,绿色属性对资产质量的影响并不显著。清洁能源发电行业、新能源汽车市场及绿色建筑领域的发展,都将为中国绿色ABS市场提供增长动力,2022年其发行规模有望再创新高。

市场规模

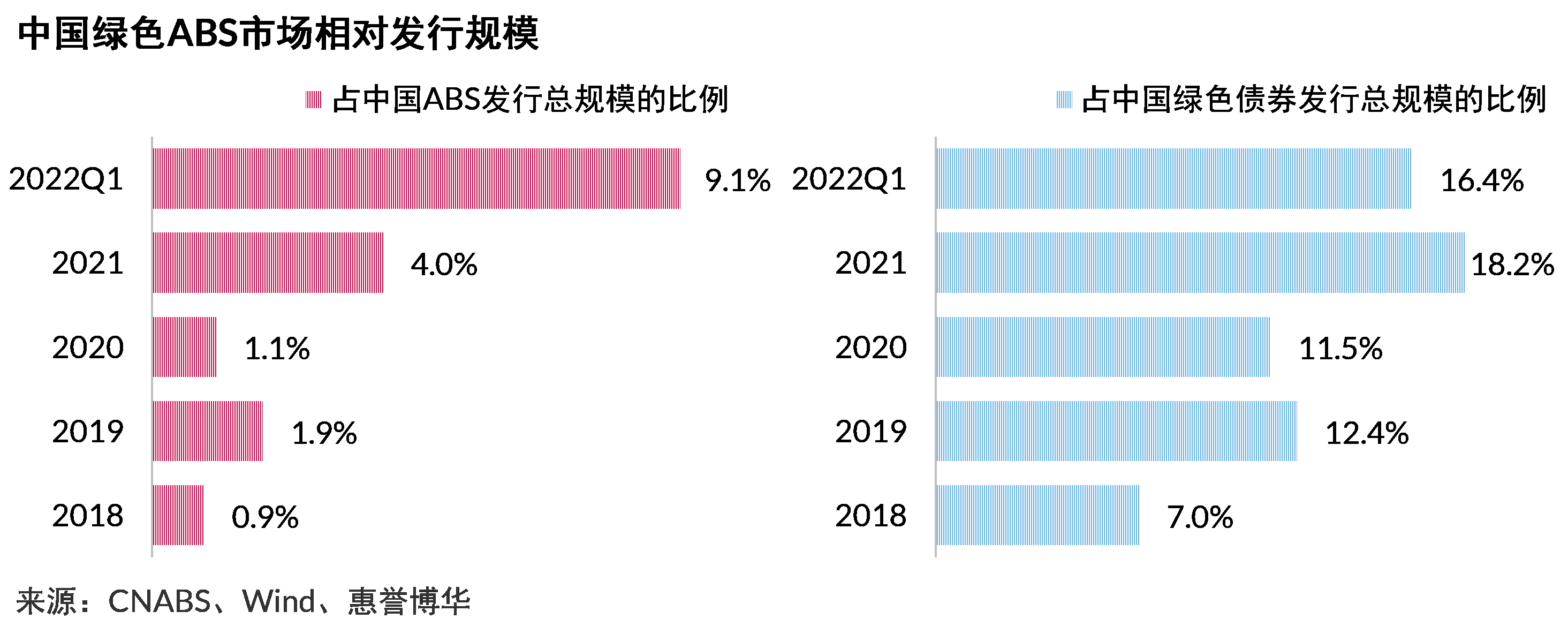

自中国首单绿色资产支持证券(绿色ABS)发行以来,绿色ABS已经成长为中国绿色债券市场及资产证券化市场的特色组成部分。2021年中国绿色ABS发行迎来爆发式增长,全年累计发行81单,发行规模达1247亿元,已超过此前五年的合计发行规模。

在双碳目标指引下,2021年鼓励绿色产业、推动绿色金融的政策频出,其中新版绿色债券支持项目目录的发布进一步提升了中国绿色债券标准的规范性和科学性。2021年中国绿色债券市场蓬勃发展,全年发行规模劲增137%,其中绿色ABS的发行量占比有较大增幅。与之形成鲜明对比的是,2021年中国ABS市场总发行规模仅录得8.1%的增速。在此背景下,绿色ABS板块的崛起更显抢眼,其相对于ABS市场总发行规模的占比更是于2022年一季度大幅提升至9.1%。整体来看,现阶段中国绿色ABS市场持续扩张的核心动力源于该市场的“绿色”属性,而不是其“ABS”属性。

2022年一季度,中国绿色ABS发行热度不减,共计发行21单交易,合计规模达365亿元,较上年同期增长一倍以上。随着绿色理念在生产生活各领域的持续深入,惠誉博华预计中国绿色债券市场仍将保持较快速度发展,2022年中国绿色ABS市场发行规模有望再创新高,发起机构将持续扩容。

产品分类

按照细分市场、资产类型、绿色领域三个维度,以发行规模为度量,可以进一步将中国绿色ABS市场截至2022年一季度末所发行的全部产品进行分类,这有助于对中国绿色ABS市场形成更为立体的认识。

绿色ABCP的大量发行推升绿色ABN的占比

2021年银行间市场绿色ABN共计发行691亿元,占当年全市场绿色ABS的比例提升至55%,2022年一季度,这一比例进一步上涨至65%。绿色ABN已经成为中国最大的绿色ABS细分市场。

资产支持商业票据(ABCP)作为ABN的子品种,具有期限灵活、滚动发行等优势。自2020年推出以来,ABCP迅速获得市场关注,加之监管机构明确鼓励绿色ABCP的发行并开辟注册绿色通道,绿色ABCP发行量持续走高。2021年一季度,绿色ABCP发行规模在绿色ABN中的占比已达85%。绿色ABCP虽已累计发行45单,但滚动发行的特点导致绿色ABCP的发起机构数量并不多,目前市场上活跃的发起机构仅10家左右。需要注意的是,由于ABCP的到期兑付依赖于续发所募集的资金,产品续发失败将使投资人暴露于资产包的变现风险中。目前中国主流ABCP产品的交易结构设置了外部流动性支持机制以缓释此项风险。

在沉寂一年之后,银行间市场绿色信贷ABS于2021年迎来恢复性增长,至2022年一季度末共有5单产品发行,且均为绿色车贷ABS。交易所市场绿色ABS发行量绝对值虽仍保持较快速度增长,但占比下降明显。

绿色ABS基础资产类型趋于集中

中国绿色ABS所涉基础资产的类型丰富多样,但2021年以来有不断集中的趋势。现阶段以补贴款与融资租赁债权作为基础资产的绿色ABS交易已经占据了近四分之三的市场份额。

在补贴款绿色ABS交易中,底层资产主要指的是发电企业持有的可再生能源电价附加补助资金应收款。数据显示,近年来中央财政针对此项补助资金的预算呈明显下行趋势。

在融资租赁绿色ABS交易中,对公融资租赁债权仍是最主要的基础资产类型。值得注意的是,2021年10月至2022年3月,有3家汽车融资租赁公司(ALC)首次进入绿色ABS市场,共计发行4单以个人汽车融资租赁债权为基础资产的绿色车贷ABS交易。

清洁能源仍是最重要的绿色领域

以《绿色债券支持项目目录(2021年版)》二级目录为标准,中国绿色ABS基础资产所覆盖的绿色领域集中于清洁能源、综合、绿色交通以及可持续建筑,其中清洁能源仍占据主流。

2021年,首单聚焦水资源节约的绿色ABS交易成功发行,扩展了中国绿色ABS市场的绿色领域覆盖面。预计在中国绿色ABS市场体量不断增长的同时,其绿色领域的丰富程度也有望进一步提升。

2021年国际绿色ABS市场*速览

随着国际ABS投资者在进行决策时越来越多地考虑投资标的的绿色、可持续属性,2021年国际绿色ABS市场规模明显扩张。根据气候债券倡议组织(Climate Bonds Initiative,简称” CBI”)的统计数据,2021年国际绿色ABS市场发行总规模为242亿美元,同比上涨38.3%。虽然2021年绿色ABS发行总规模不及受疫情影响前的2019年,但受益于国际绿色债券市场的整体增长,绿色ABS市场已体现出回暖态势。数据显示,2021年国际绿色债券市场发行总规模为3792亿美元,同比大幅增长56.8%,但绿色ABS的发行规模占比仅为6.4%,较2020年占比7.2%略有下降。国际绿色债券市场中绿色ABS的占比仍处较低水平。

国际绿色ABS市场的发行集中于北美与欧洲。根据CBI公布的统计数据,2021年北美地区发行规模为213亿美元,欧洲地区发行规模为26亿美元,美国是绿色ABS最主要的发行国。

美国绿色ABS市场的主要产品类型包括绿色车贷ABS、光伏ABS(Solar ABS)、绿色住房抵押贷款资产支持证券(绿色MBS)等。其中比较特色的是光伏ABS及绿色MBS。

• 光伏ABS的基础资产包括:用于购买光伏设施的借款、光伏设施租赁合同及光伏能源购买协议。在2021年美国光伏发电新增装机总量显著增加及美国政府制定的可再生能源装机目标的背景下,目前光伏ABS在美国正处于高速成长阶段。

• 除房利美(Fannie Mae)发行多年的多户绿色MBS(Multifamily Green MBS)以外,2021年Fannie Mae共发起5.13亿美元单户家庭绿色MBS(Green Single-Family MBS)。同期房地美(Freddie Mac)于2021年4月发行首期单户家庭绿色MBS,全年合计发行6.17亿美元该类型MBS。美国绿色MBS正处于不断创新的发展阶段。

欧洲作为最早提出绿色金融概念的地区,包括德国、荷兰、法国在内的多个国家在发行绿色ABS中有较高的参与度。除持续发行的绿色RMBS外,2021年欧洲地区在绿色商业住房抵押贷款资产支持证券(绿色CMBS)方面亦有尝试。

• Frost CMBS 2021-1为高盛(Goldman Sachs)于2021年10月发行的一单绿色CMBS,其基础资产是分别位于英国、德国及法国的三个冷库设施的抵押贷款。相关冷库设施采用更加环境友好型的制冷方式,同时在运营方面将注重节能减排。Frost CMBS 2021-1分别以英镑及欧元计价在两个市场同期发行,发行规模分别为1.07亿英镑及0.87亿欧元。

*注:受数据可得性的限制,不含亚太地区。

资产表现

截至2022年一季度末,中国公募绿色ABS均正常兑付。

绿色CLO

银行间市场绿色公司债务资产支持证券(绿色CLO)的基础资产为银行、金融租赁公司或融资租赁公司持有的对公贷款或融资租赁债权。公开资料显示,截至2022年一季度末已发行的18单公募绿色CLO交易中,有17单交易的资产池从未出现过逾期资产。这应主要得益于监管机构和发起机构对于入池资产严格的筛选标准。在唯一一单出现逾期资产的交易中,逾期资产占比3.5%,但次级证券对优先级证券提供的信用支持已较信托设立时大幅提升。

绿色车贷ABS

截至2022年一季度末,共有5家机构发起了6单公募绿色车贷ABS交易。整体来看,此6单交易的基础资产累计违约率均处于较低水平。

惠誉博华认为随着新能源乘用车的扩张,其客户群体应该会与传统动力乘用车客户群体加速趋同。上图中选取的4家机构既发起过绿色交易也发起过非绿色交易,从其各自的对比情况来看,基础资产累计违约率并未出现明显偏离。惠誉博华将持续追踪绿色车贷ABS基础资产的实际表现。

补贴款与收益权类绿色ABS

截至2022年一季度末,所有补贴款类公募绿色ABS均未曾发生信用风险事件;而在7单已发行的收益权类公募绿色ABS中,有一单交易因实际回收款不及预期,遂多次触发差额补足。

趋势展望

清洁能源发电行业的高速发展将支撑绿色CLO的持续发行

虽然现阶段火电在中国电量结构中执牛耳优势仍然稳固,但在双碳目标的驱动下,水电、核电、风电、光伏发电等清洁能源发电行业的发展潜力巨大。行业的高速发展必将伴随庞大的融资需求,而融资租赁公司,特别是大型电力集团关联的融资租赁公司仍将在相关设备融资服务中扮演重要角色。预计以这类融资租赁债权作为基础资产的绿色CLO交易将持续发行,且市场占比可能进一步提升。

需要注意的是,这类交易基础资产的集中度较高。除了不可避免的高行业集中度,清洁能源发电对自然禀赋与市场消纳能力的高度依赖也使得行业的地区分布较为集中。较高的行业、地区集中度将提升资产组合的违约相关性,集中违约的可能性将大幅提高。此外,从已发行的公募交易来看,这类交易普遍设置了差额支付等外部增信安排,相关增信方的信用质量及触发机制的合理性都将影响证券的信用水平。

内资厂商/AFC是驱动绿色车贷ABS发行的关键力量

2021年中国新能源汽车销量劲增,惠誉博华预计其渗透率将于2022年上升至18%-20%,其中自主品牌厂商及造车新势力的表现抢眼。与此同时,得益于所服务汽车品牌新能源车型销量的增长,内资AFC资产规模及市场占有率稳步提升。近年来,通过发行资产支持证券融资已逐渐成为AFC的常规融资途径,越来越多的ALC也进入了交易所ABS及银行间ABN市场。可以预见随着新能源汽车资产占AFC/ALC总资产比例的增长,中国车贷ABS市场基础资产中绿色属性资产的占比也将应声而上,内资厂商与AFC将是驱动这一过程的关键力量。

快速增长的新能源汽车销量虽然为AFC/ALC相关业务拓展提供了重要基础,但同时也意味着这类贷款与融资租赁资产的实际表现期较短,相关历史数据积累可能不足。然而对于领先市场早期既已布局新能源汽车市场的发起机构,其数据规模及数据质量将存在比较优势。另一方面,在技术快速更迭的背景下,新能源汽车的跌价风险相较于传统动力车而言更高,但由于车贷ABS违约资产的回收率一直处于较低水平,且主要依赖现金回收而非处置抵押车辆,因此惠誉博华认为绿色属性对车贷ABS基础资产违约回收的负面影响有限。

具有中国特色的绿色RMBS未来可期

绿色RMBS是指以个人住房抵押贷款作为基础资产的绿色ABS。目前,中国资产证券化市场中涉及绿色建筑领域的均为绿色CMBS,尚未有绿色RMBS发行。实际上,国际市场中绿色RMBS也仍处于发展初期,且在不同国家的实践不尽相同。从国际经验来看,银行自身对所发放贷款抵押房产的绿色属性通常缺乏关注,导致构建绿色房贷资产池较为困难。这也同样是制约中国绿色RMBS发展的重要因素之一。然而,相较于西方国家的独栋式住宅,中国住宅普遍以聚集型多层公寓的形式出现,这使得根据楼栋或楼盘的绿色星级来批量标识抵押物是否绿色成为可能。

过去两年间,各地方政府陆续推出了其“绿色建筑创建行动实施方案”,并且普遍对新建绿色建筑的规模提出了量化考核目标,中国绿色住宅体量将明显攀升。以北京市为例,其规定自2020年起,全市范围内的城镇新建建筑全面执行绿色建筑一星级及以上标准,意味着通过地区和建造年份即可直接推断出房屋是否具备绿色属性,这将进一步为构建绿色房贷资产池提供便利。具有中国特色的绿色RMBS未来可期。

从国际市场上的绿色RMBS实践来看,信用评级机构并不会在信用分析过程中针对抵押贷款的绿色属性做额外考量。惠誉博华认为中国房贷的绿色属性应也不会影响对单笔资产信用质量的判断。这主要是由于银行房贷授信标准并不依抵押物的绿色属性而变动,同时也缺乏绿色住宅购房人与非绿色住宅购房人在信用特征上存在显著差异的证据。但具有绿色属性的房贷资产池可能伴生着其他风险因素:

• 为了提高绿色资产的筛选效率,资产池的地区集中度风险可能较高,甚至有资产聚集于个别开发商的可能;

• 区别于国际市场上绿色RMBS资产池主要由存量房屋绿色改造贷款组成,中国绿色RMBS资产池的抵押物将集中于新建住房,入池资产平均账龄可能普遍较短,同时期房比例可能较高。

惠誉博华认为:显著高于地区集中度平均水平的资产组合更容易受到特定地区经济下行带来的负面影响;入池资产账龄较短可能代表其尚未度过违约高发期;而对于仅办理抵押权预告登记的贷款,其抵押房产在贷款违约后的回收存在更多的不确定性。

相关研究

中国绿色ABS观察

“碳”路者:中国电力生产行业

“碳”路者:中国新能源汽车制造行业

汽车金融公司分析与展望:内资公司市场份额不断提升,积极货币政策利于改善盈利能力

住房抵押贷款绿色资产证券化的国际实践

分析师

王欢

+ 8610 5663 3812

huan.wang@fitchbohua.com

李尽染

+ 8610 5663 3811

louis.li@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。