2019 年5 月29 日,财政部和税务总局发布《关于保险企业手续费及佣金支出税前扣除政策的公告》(以下简称“《公告》”),规定保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。对比此前执行的〔2009〕29 号文,财产险和人身险的税前扣除比例分别提升3 个百分点和8 个百分点(表1)。惠誉博华认为,《公告》将对保险行业产生较大减税影响,短期内有助于提高保险公司承保盈利能力,并为人身险行业转型发展奠定基础,但仍需持续关注长期费用竞争状况。

财产险行业

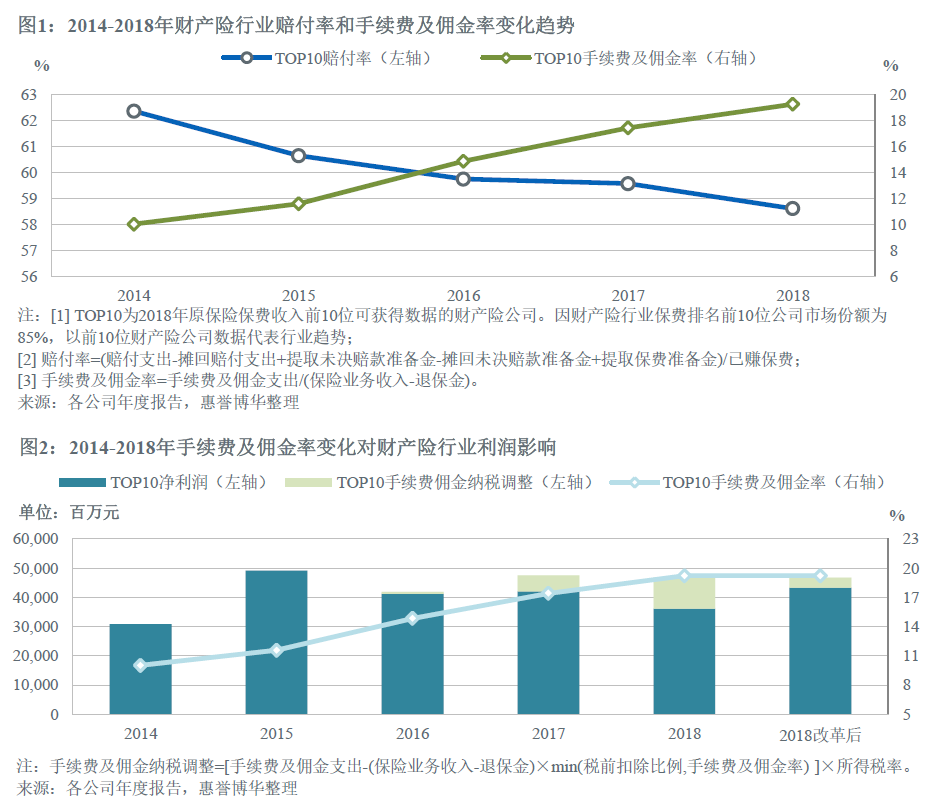

财产险行业的手续费及佣金支出主要来自市场竞争较为激烈的机动车辆保险。近年来,随着“商车费改”进程的推进,保险公司自主定价范围持续扩大,驱使险企主动提升客户筛选和风险定价能力,保费费率与赔付情况实现更精确匹配,行业赔付率呈现下降趋势。由于财产险公司的承保成本主要由赔付支出和费用支出构成,赔付率的下降为前端费用调整提供了更大空间。费用方面,由于机动车辆保险产品形态同质化严重,各财产险公司出于对市场份额的追求,纷纷提高前端费用以获得渠道资源,导致手续费及佣金率(手续费及佣金支出/(保险业务收入-退保金),以下简称“手续费及佣金率”)在2014-2018 年持续提升(图1)。超过税前扣除比例的手续费及佣金推升了不可税前扣除的费用,以致财产险公司承保盈利难度持续攀升(图2)。

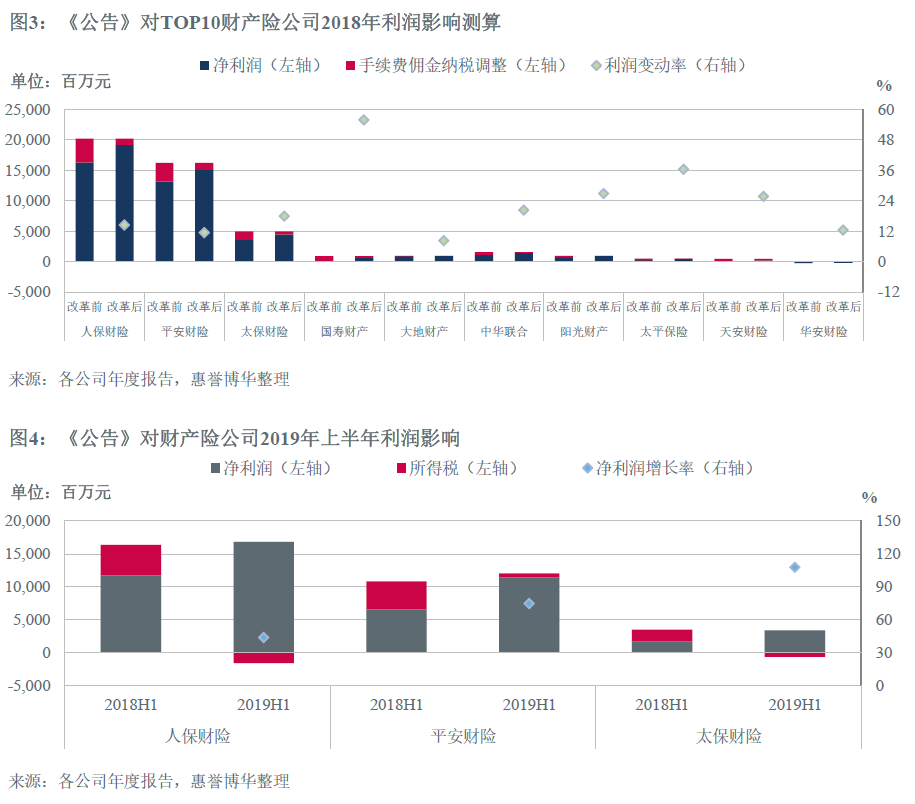

《公告》中手续费及佣金的税前扣除比例提高,由手续费佣金纳税调整带来的税负压力将大为缓解。通过对财产险公司的2018 年利润进行测算(图3),《公告》对财产险行业的2018 年净利润影响达80 亿元,其中,大型财产险公司由于市场份额大,保险业务收入及净利润都处于行业领先地位,其利润影响绝对值处于较高水平;中小型财产险公司由于保险业务收入较低,《公告》产生的利润绝对额影响有限,但对利润增幅的影响较大,有助于中小型险企扭亏为盈,提升市场竞争力。同时,根据已公布2019 年中期报告的财产险公司数据,人保财险、平安财险和太保财险利润总额分别同比变动-7.12%、11.46%和-22.29%,受《公告》影响,汇算清缴后三家公司的所得税费均大幅下降,因此净利润分别同比增长43.67%、74.72%和107.83%(图4)。

惠誉博华认为,《公告》短期内有助于减轻险企税负,提升盈利能力,预计2019 年财产险行业利润将有大幅提升;但长期来看,利润空间的释放或将进一步加剧行业费用竞争,仍需要其他监管手段提升费用的透明度以及行业自律性。2018 年8 月,车险业务实施“报行合一”政策,费用管控力度加强,有助于控制车险业务手续费及佣金率的上升;但在非车业务方面,随着非车业务的快速发展,更多险企在这一领域展开竞争,非车业务的手续费佣金可能加速增长。

人身险行业

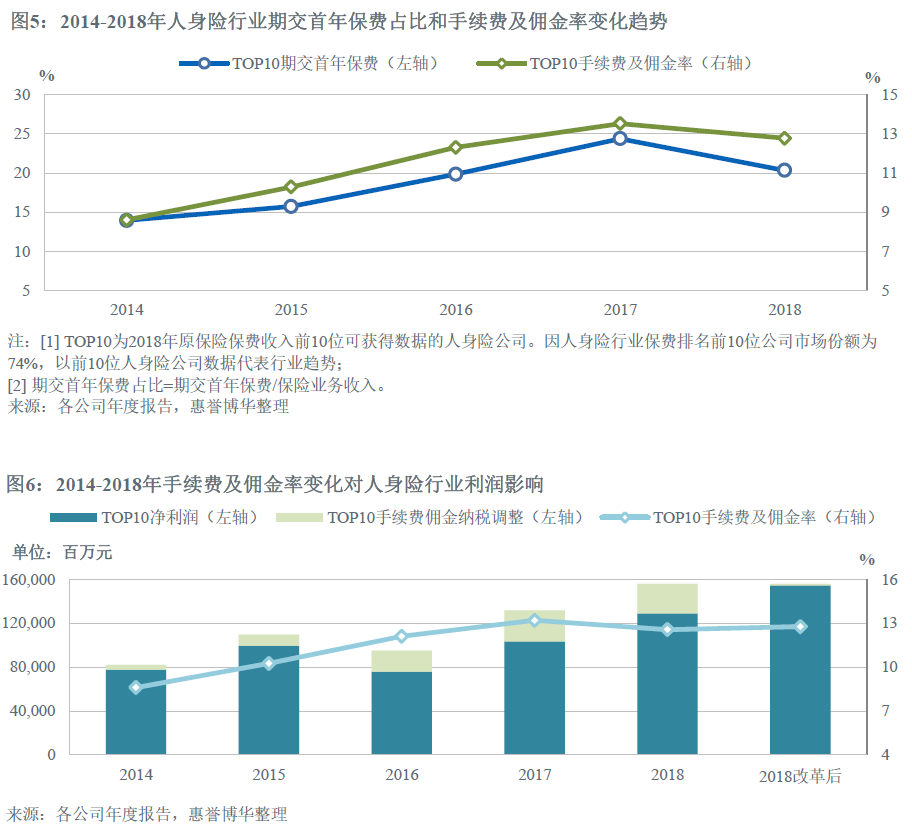

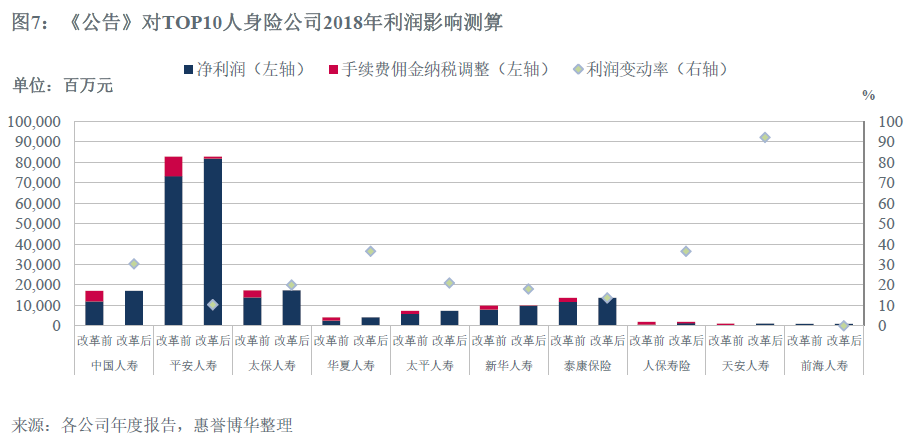

与财产险相比,人身险的产品形态更加复杂、期限更长。相对于趸交产品,期交险种的手续费及佣金支出的时间分布更不均衡,主要集中在承保的前三年。其中,期交首年保费的手续费佣金率可能达到首年保费40%以上,而期交续期保费佣金率逐年下降,甚至达到零手续费佣金。因此,手续费及佣金率与险企的期交首年保费占比呈现高度相关(图5)。期交首年保费占比主要取决于险企的发展阶段,新成立或处于由趸交向期交转型的险企中,期交首年保费占比处于较高水平。随着国内监管机构的推动,近年来人身险行业产品结构由中短期向长期、趸交向期交逐步转型,产品结构向期交转型带动人身险行业手续费及佣金率提升,已对人身险公司盈利能力造成一定负面影响(图6)。

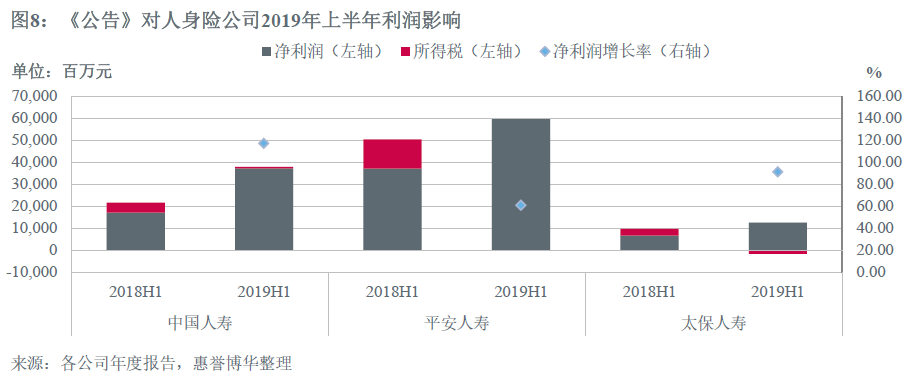

《公告》中人身险公司的税前扣除比例升幅较财产险公司更大(由10%上升为18%),同时人身险行业的总保费规模大幅高于财产险行业,通过对人身险公司的2018 年利润测算,《公告》对人身险行业的净利润将产生更大的节税效应(图7),可将人身险行业的2018 年净利润提升近450 亿元。根据已公布2019 年中期报告的人身险公司数据,2019 年上半年,中国人寿、平安人寿和太保人寿的利润总额分别同比增长74.18%、18.22%和11.71%,受《公告》影响,在汇算清缴后,净利润分别同比增长116.83%、60.72%和90.99%(图8)。此外,《公告》规定超过18%的部分可以结转以后年度扣除,充分考虑了期交保单手续费及佣金提前支付与前高后低的特点,将鼓励人身险公司进一步聚焦期交、发展高佣金率的复杂保障型产品。

惠誉博华认为,《公告》允许超出部分结转以后年度,短期内有助于增强人身险行业的盈利稳定性,有利于推进人身险产品转型,增强险企特别是中小险企抵御流动性风险的能力;长期来看,《公告》释放的利润仍有可能转移到前端费用,险企可能会在产品设计时考虑到较低的税率因素,提高手续费佣金水平,因此《公告》的减税影响在长期或将削弱。

联系方式:

王梦瑗

分析师

金融机构

+86 10 5663 3825

mengyuan.wang@fitchbohua.com

彭立

高级分析师

金融机构

+86 10 5663 3823

li.peng@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。