2022年前三季度,银行间债券市场信贷ABS发行102单,同比下降27.1%,在信贷资产证券化市场重启之后,中国资产证券化可能首次出现年度发行下滑。回顾以往,一直以来信贷ABS的主要类型产品,发行也各有跌宕,包括以企业贷款、个人消费贷款、个人住房抵押贷款和不良资产为基础资产的主要产品,其发行随宏观经济、监管政策和基础资产所属行业的变化,均曾出现过剧烈波动。

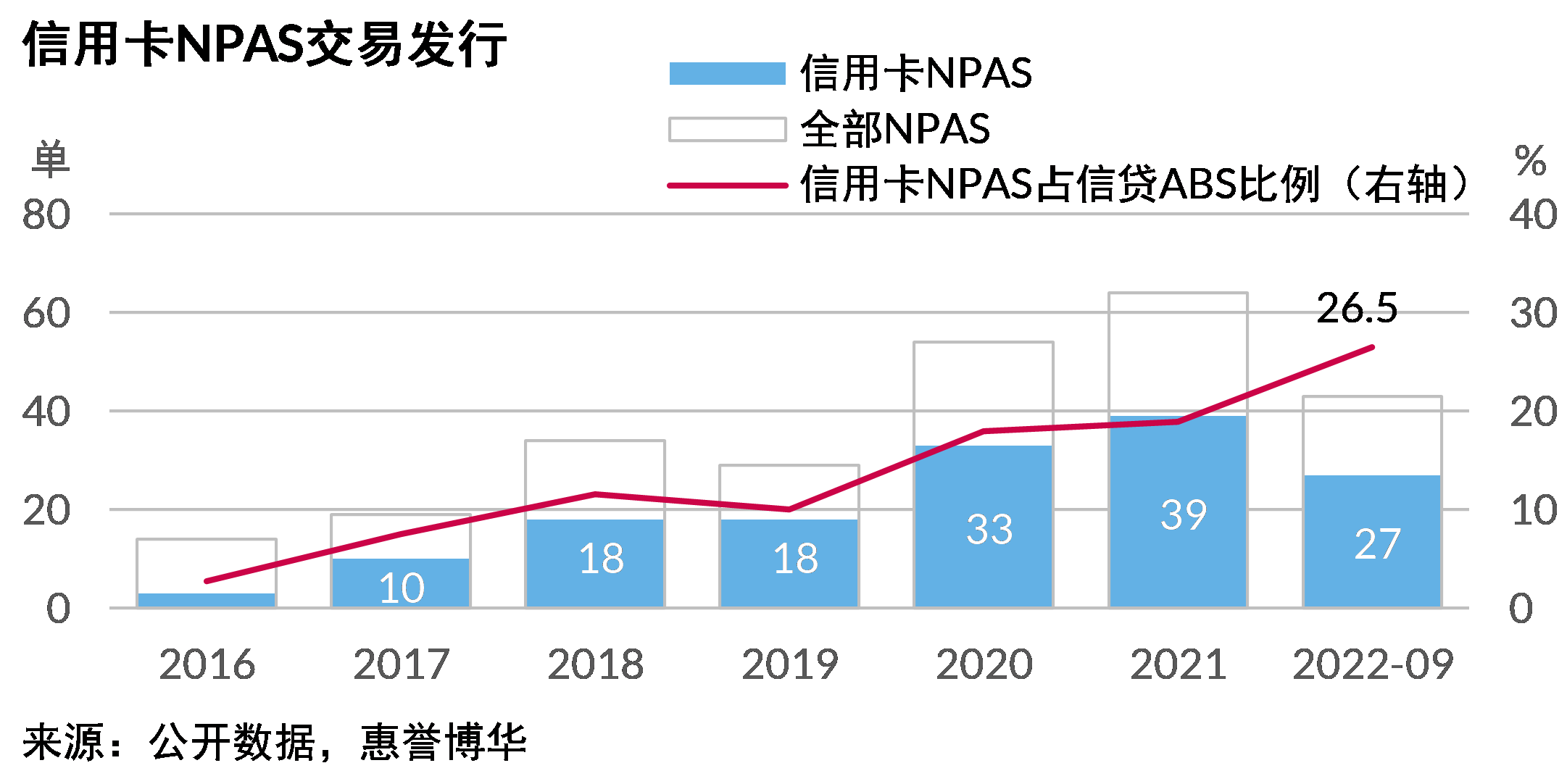

与信贷ABS全市场发行表现不同的是,不良资产证券化产品(NPAS)近年的市场发行不断精进,NPAS于2016年重启发行,随后市场关注度不断升高,在中国经济持续承压的环境下,NPAS对于持牌金融机构的不良资产处置功用愈发受到发起机构的重视。其中,以信用卡不良作为基础资产的NPAS尤其显著,究其根源,其中一个重要原因在于信用卡NPAS具有高度分散性,现金流回收具有较强的可预测性。对于信用卡NPAS,每单交易在发行前均会有不同参与机构基于各自方法和预期进行现金流回收预估,现金流的预估结果也是各机构做出分析并得出结论的重要基础。

鉴于现金流回收预估的重要性,惠誉博华对于信用卡NPAS的现金流实际回收和预估结果进行比较,以观测预估的准确性,探究其是否能够为投资者及市场传递有效信息。

样本的选择和说明

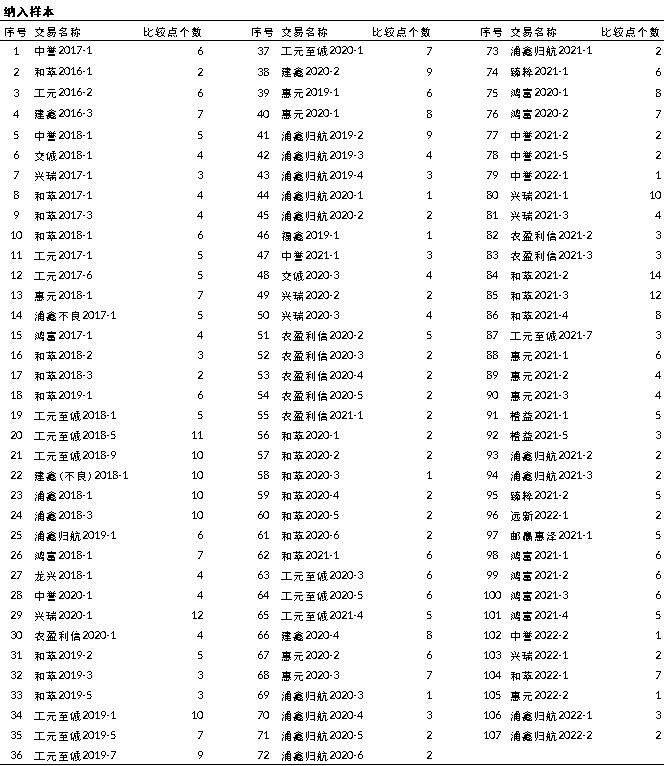

截至2022年9月末,银行间债券市场的信用卡NPAS共计发行148单,惠誉博华对照各交易发行说明书 披露的预估现金流及各期受托报告披露的现金流实际回收数据,以尽可能多地将交易纳入观察样本作为原则,同时依据下文描述作出适当筛选。

首先考虑到选择有一定实际回收表现期长度的交易会增加结果的稳定性,所以剔除优先档证券尚未兑付完毕的交易;其次剔除了预估期数不清晰或者初始预估归集期数与实际归集期数无法匹配的交易。最终选定107单交易,涉及16家发起机构。

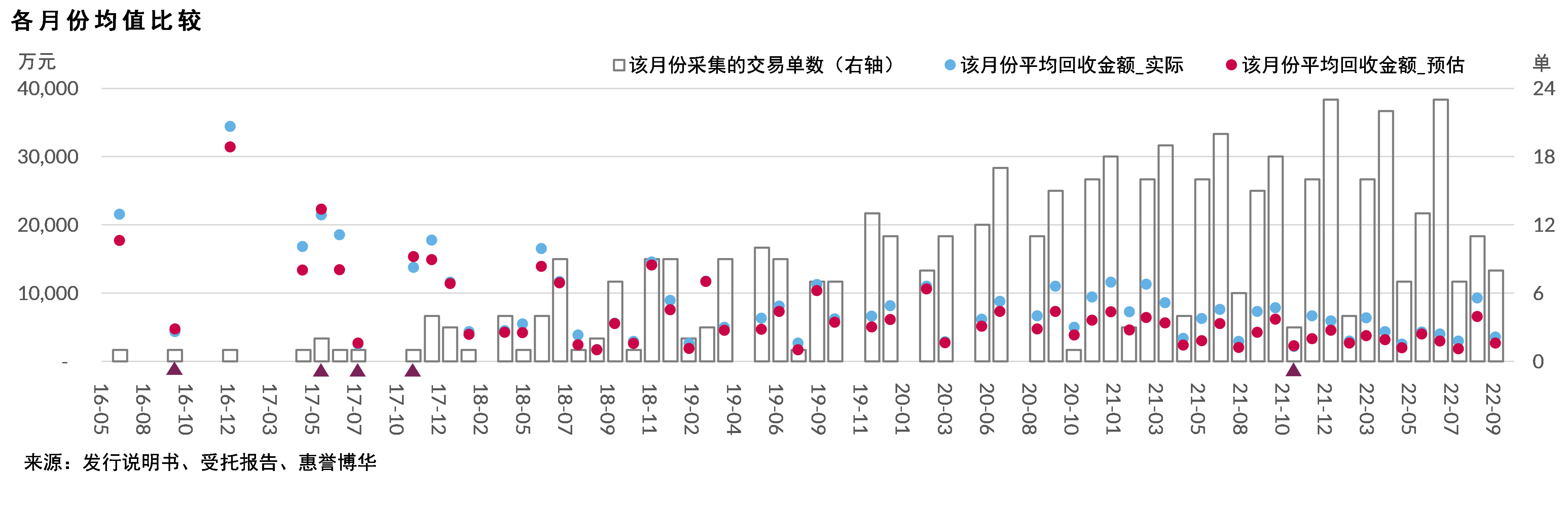

样本纳入交易的最早现金流归集时间起始于2016年6月,本次观察终止时间为2022年9年,时间横跨71个月,其中可比较月份为61个月。107个交易在61个月份共计存在515个归集记录点,这些记录点能够将实际值和预估值进行比较,本文中称为“比较点”。

总体上现金流实际回收高于预估回收

总体来看,现金流的实际回收高于预估回收,实际回收是预估回收的1.32倍。同时,61个可比较月份中除了5个月份(下图中的三角形标记月份),大多数月份的实际回收均高于预估回收,数据呈现向上偏离 。各个月份采集的交易单数差异较大,样本量越多的月份,实际值和预估值之间的差异越小。

对于信用卡NPAS交易,相较于发行时的预期,更高的现金流实际回收一般会给予优先档证券更多的信用保护,同时也会加快证券的兑付速度,证券的到期时间会早于预期到期日。

实际值和预估值相关性高

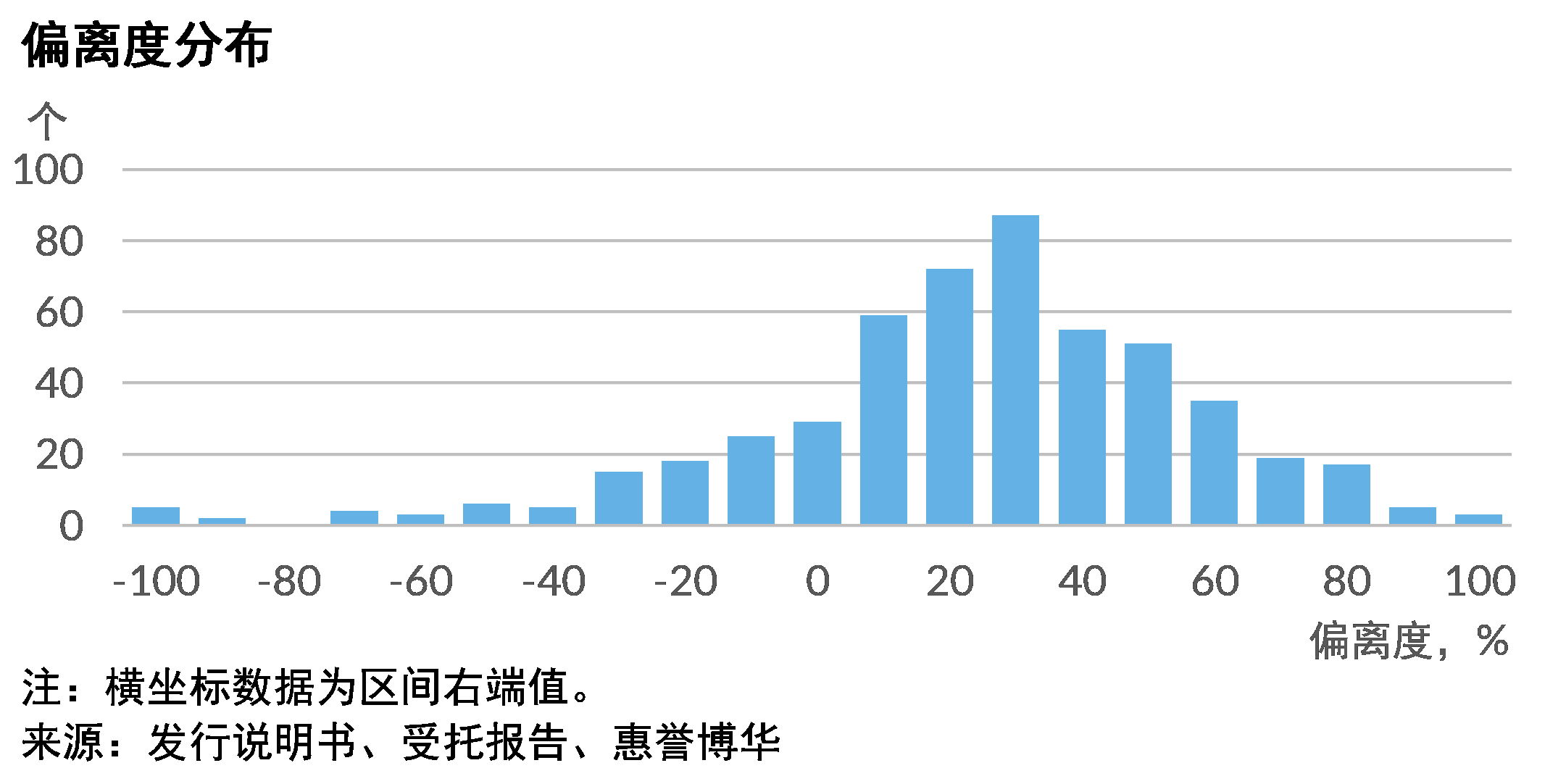

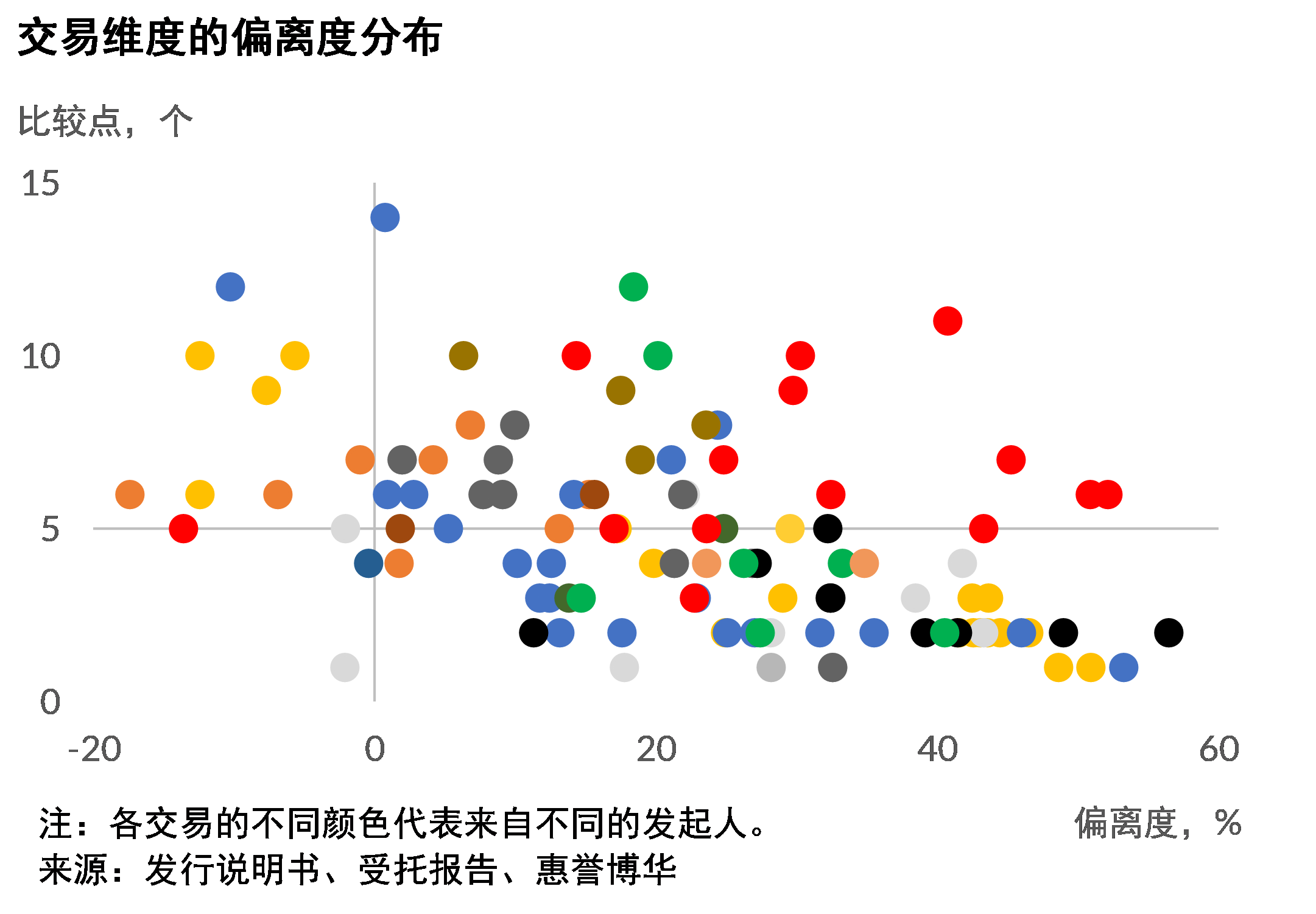

515个比较点中,向上偏离的点为400个,占比77.7%;向下偏离的点为115个,占比22.3%。以上数据表明,在多数情况下实际值会大于预估值。根据偏离度 指标,偏离度较多发生在-20%至80%的区间,最多集中在20%至30%区间。

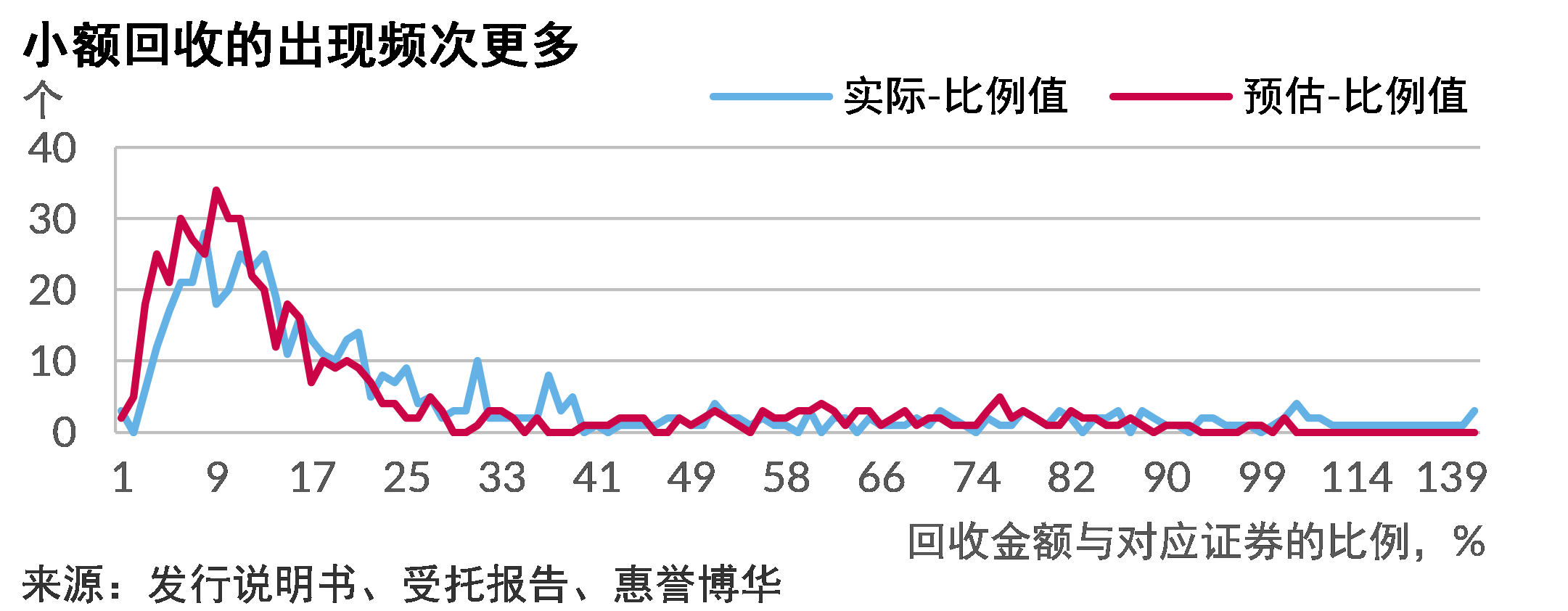

为了方便展示,通过将各比较点的实际值和预估值分别除以对应交易的证券发行规模,比例值的大小表示实际值或者预估值与证券规模的相对大小。信用卡NPAS资产池通常呈现回收金额随时间衰减的形态,前期回收率较高,后期回收率逐步下降。至本次观察终止时点,样本交易的现金流归集期数从1至14期不等,其中前10期的数据量较为充足。下图中大的比例值一般出现在归集初期,而小的比例值通常出现在中后期,但总体上实际比例值和预估比例值的分布高度相似。

虽然大比例值对交易的影响更大,但全部515个比较点中更多的是小比例值,即小额回收的出现频次更多,如下图所示,两条曲线在比例值较小的区域分布面积比较大,所以信用卡不良现金流回收整体呈现多次、分散回收的特点。

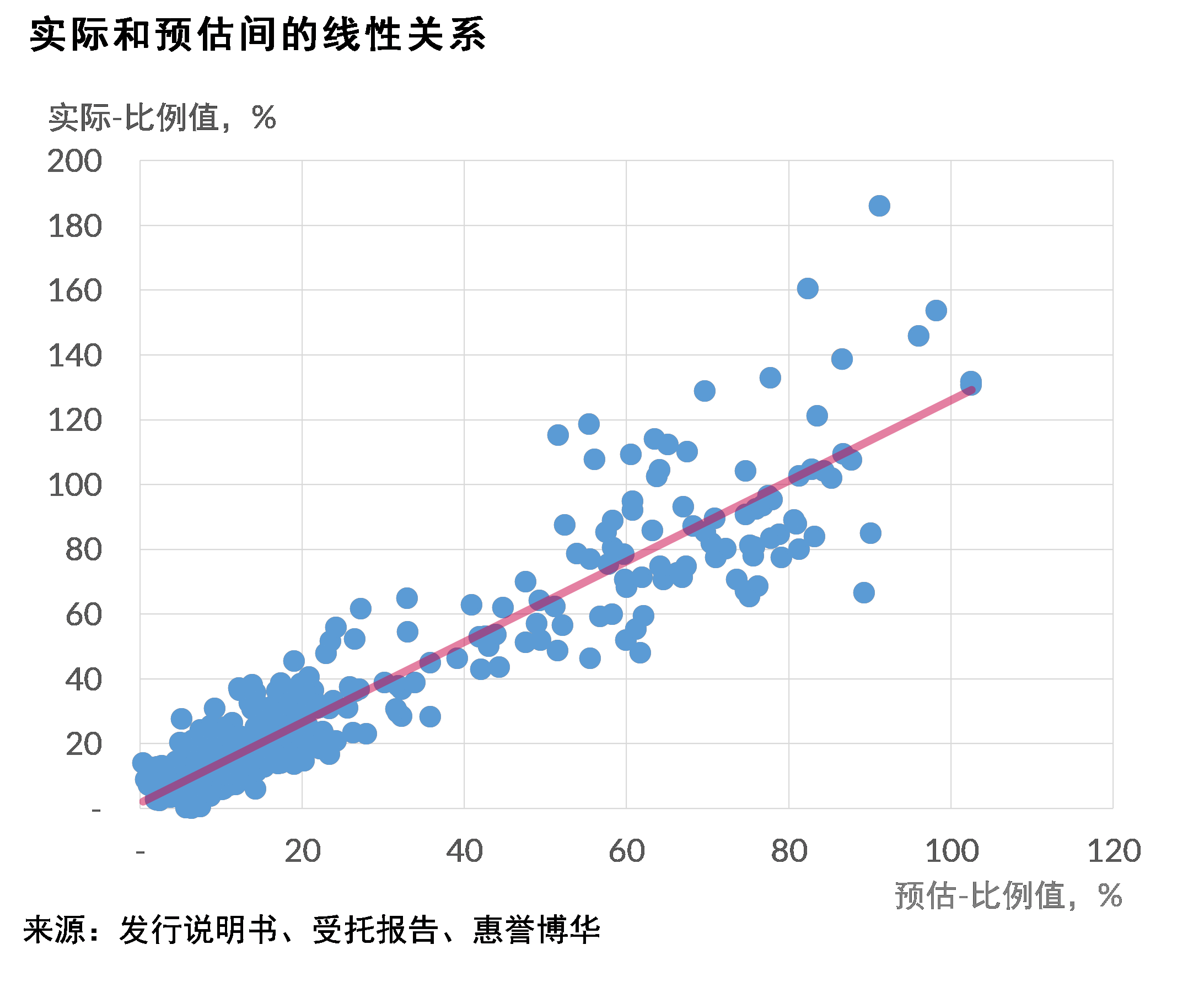

另外,根据统计结果,实际值和预估值之间表现出明显的线性关系,相关性达到0.94;根据下页散点图所示,以线性模型进行拟合,模型拟合优度达到0.88,拟合直线倾斜于X轴,即拟合直线上任意一点的实际值会大于预估值。预估值与实际值之间虽然存在偏差,结果呈现向上偏离,但两者存在较强相关性,预估值能够作为交易参与方有价值的判断依据。

较早归集期的偏离度更小

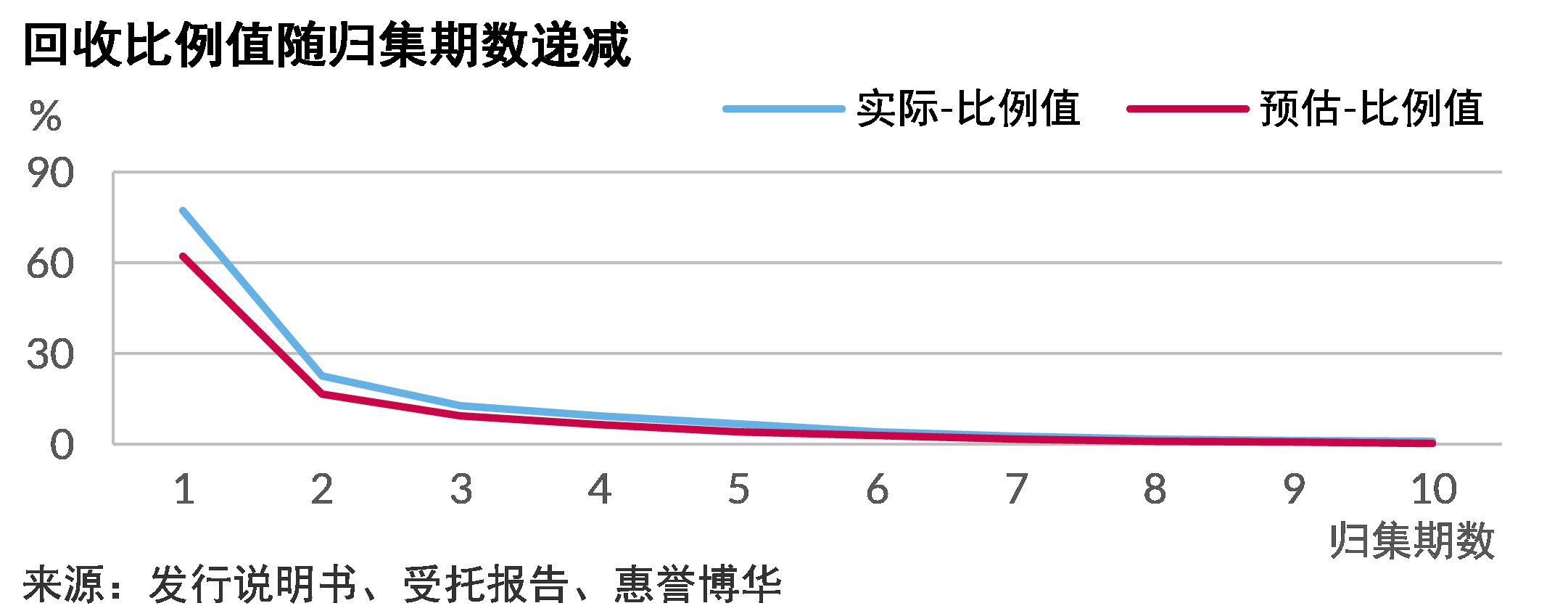

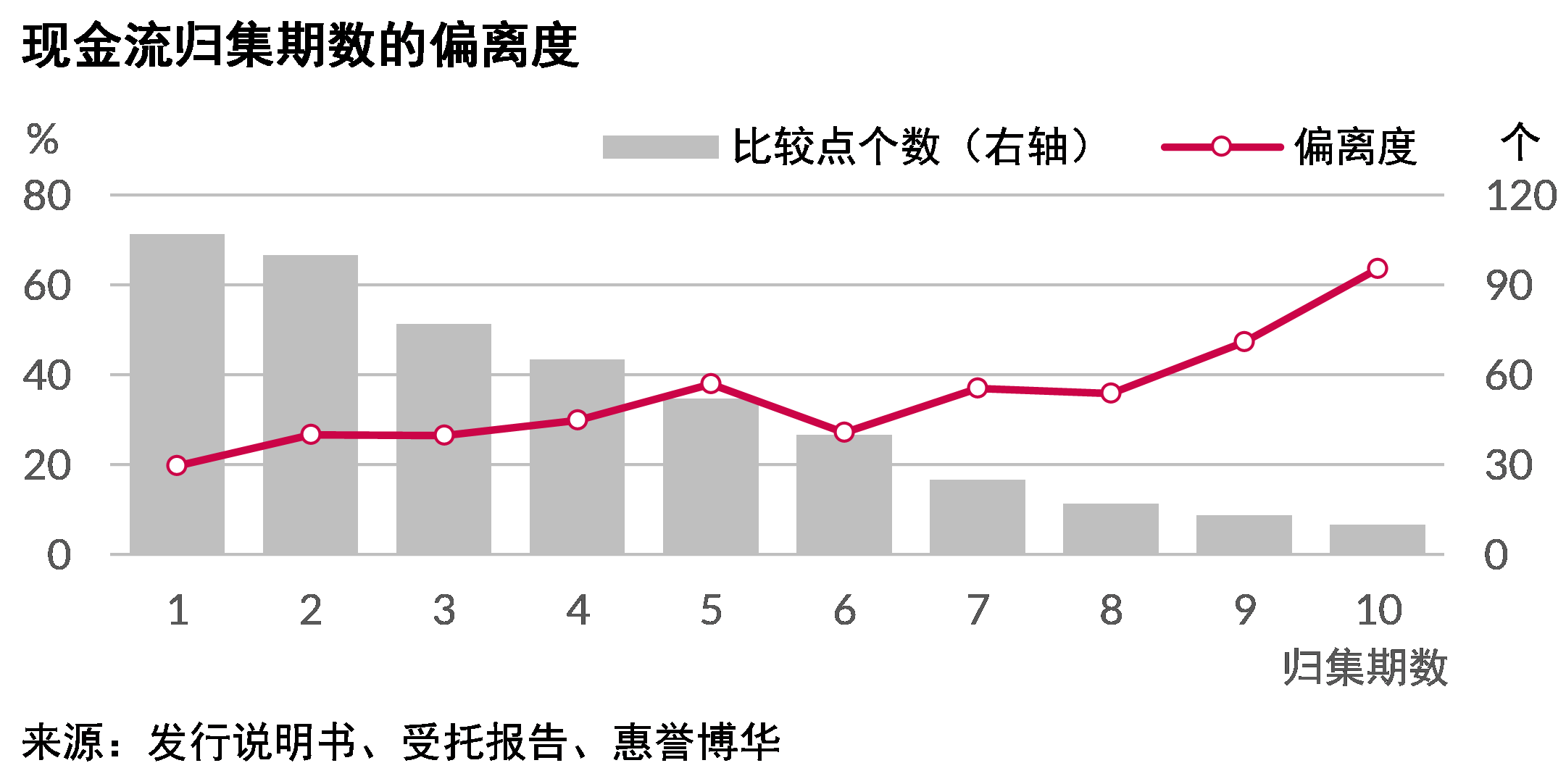

根据下图,比较点随着归集期数的增加而减少,较早归集期的偏离度更小。因为在现金流回收评估过程中可以获知部分已经经过月份的回收数据,故而第一个归集期的偏离度会明显低于其他期。

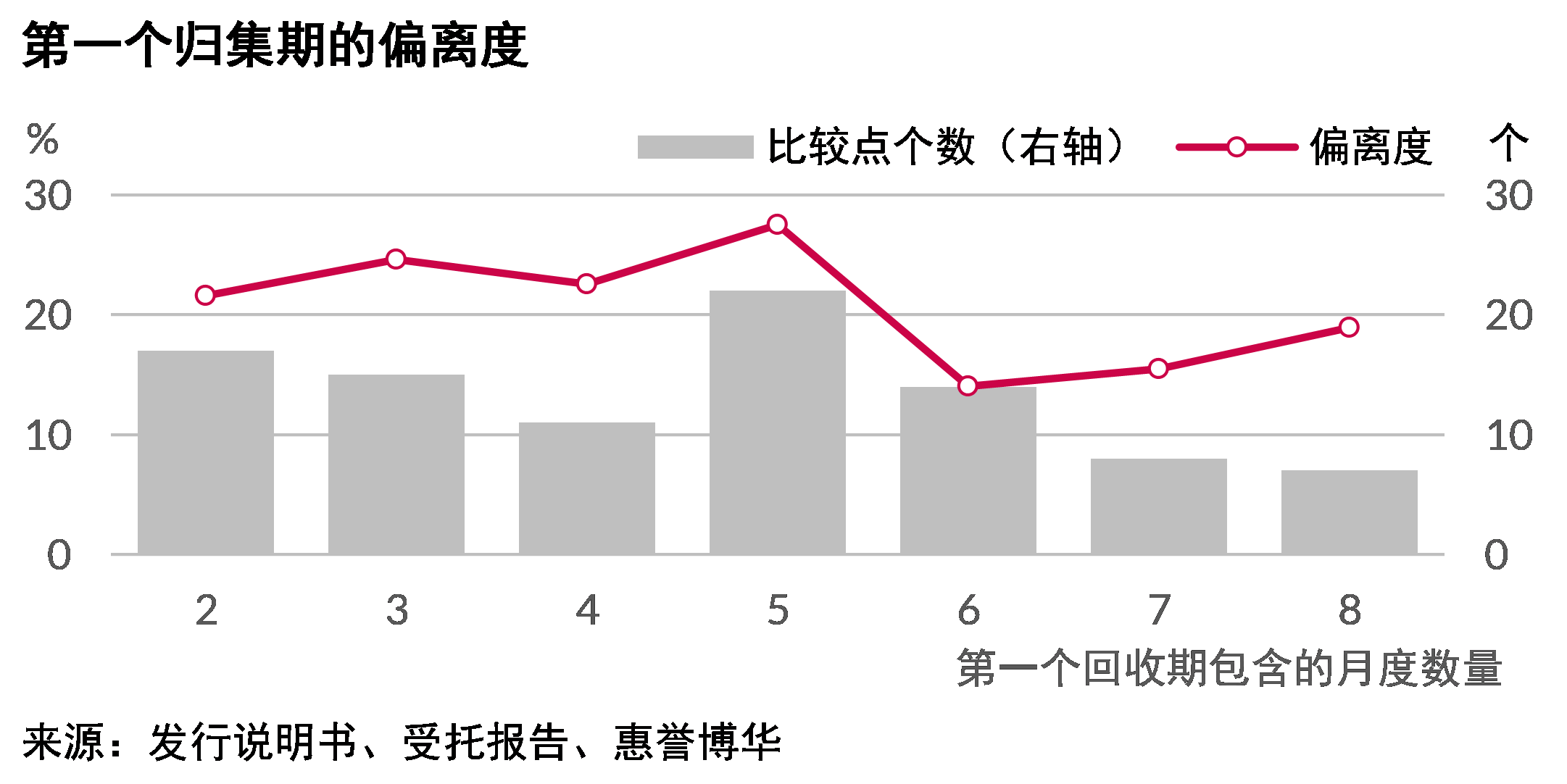

另外,第一个归集期的起始点是资产池的初始起算日(资产池封包日),该期间的时间跨度通常比较大,第一个归集期的现金流在所有回收中的占比最高,对于证券兑付的影响最大。第一个归集期的时间跨度越大,偏离度越小,如下图所示,包含6到8个月的偏离度会相较前面的数据更小。

交易和发起机构层面的偏离度差异大

在各个信用卡NPAS交易层面,将各个比较点数据按照107单交易进行归类和统计。多数交易为向上偏离(偏离度为正数),仅12个交易向下偏离(偏离度为负数),最大向下偏离度为17%。

多数交易包含的比较点在10个以内,兑付次数并不多。各交易的比较点在1个至10个之间分布较为均匀,在向上偏离一侧(坐标图右侧),第一象限比第四象限交易的偏离度更小。

在发起机构层面,分别汇总16家发起机构各自所发行信用卡NPAS数据,数据显示机构间偏离度差异较大,从0%到36%不等。为了尽量排除小样本的影响,选择拥有比较充足的交易单数和比较点个数的发起机构,通过横向比较,民生银行、中信银行以及招商银行所发行交易的整体偏离度较小。

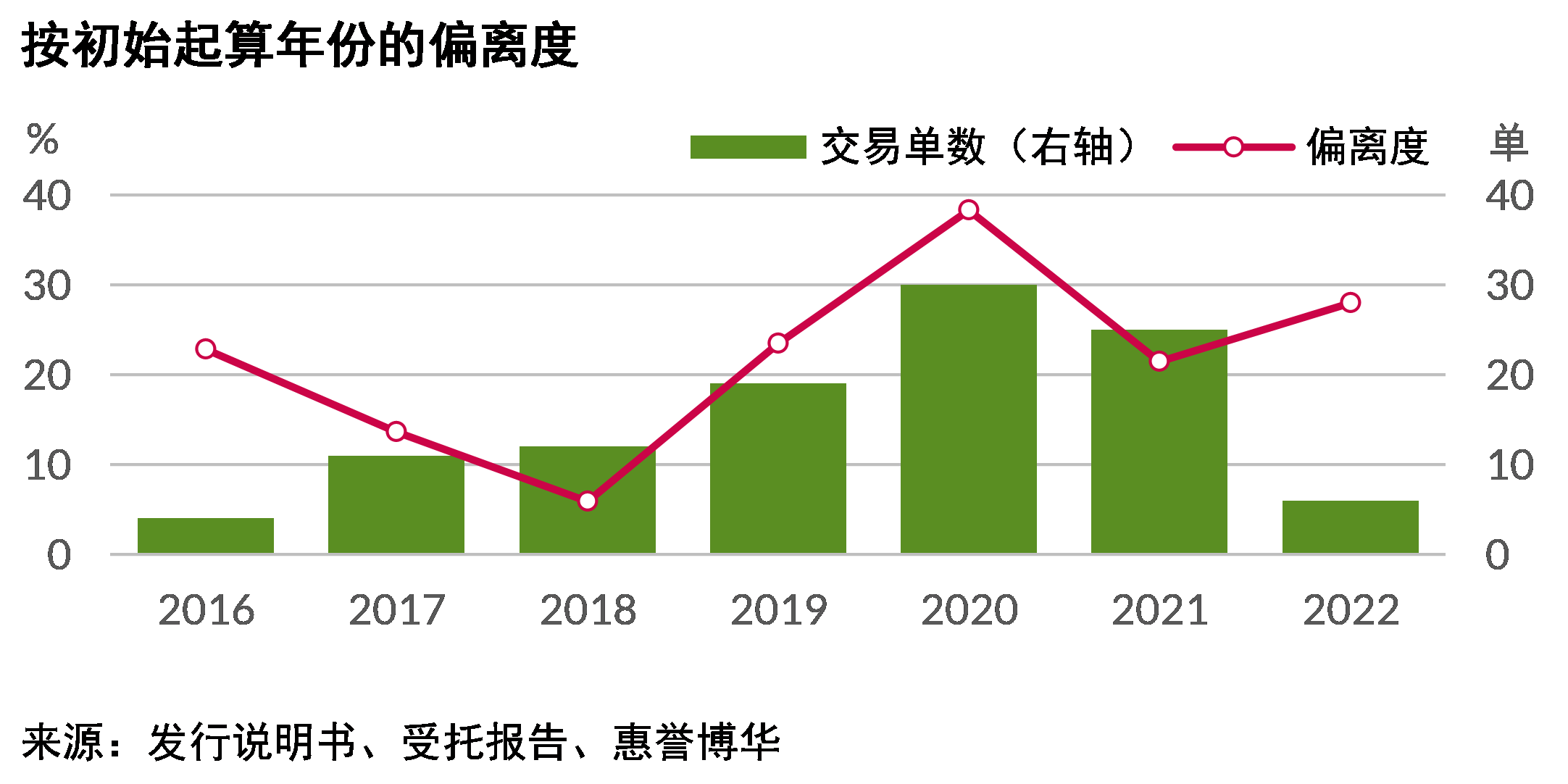

偏离度在不同年份间未显示出明显趋势

按照交易的初始起算日进行统计,不同年份间的偏离度差异较大。2018年最低,偏离度为6%;2020年最高,偏离度为38%。各年间的偏离度没有明显的趋势,各年的偏离度结果是宏观的经济波动、微观的不良资产管理过程,同估值机构站在最初评估时点基于宏观经济和大类不良资产发展态势预期间的差异。偏离度的形成原因难以完全捕捉和解释,但目前来看,并未因近年中国经济增速放缓、疫情干扰、金融行业不良资产增多,而偏离度表现出明显的趋势性。

相关研究

不良资产证券化交易基础资产向个人贷款集中,且回收强于预期

信用卡不良资产证券化交易偿付良好,但机构发行预期仍谨慎

分析师

郑飞

+ 8610 5663 3816

fei.zheng@fitchbohua.com

徐倩楠

+ 8610 5663 3815

qiannan.xu@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

1.本文的预估现金流回收数据来源于各交易的发行说明书,同一交易会存在不同参与机构的预估现金流,各交易发行说明书所披露的预估现金流来源并不统一。

2. 可以比较月份指在该月有至少一个交易进行现金流归集,且初始披露的预估现金流在期数上能够与之匹配。

3. 本文中将实际回收大于预估回收定义为向上偏离,反之则为向下偏离。

4. 偏离度=(实际值-预测值)/实际值

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。