惠誉博华选择主业为交通基础设施建设及运营的融资平台样本共33家,深入细化分析交通基础设施融资平台的业务类型、财务状况,以及在惠誉博华政府相关企业(GRE)评估方法论下所获得的政府支持力度及特征,并最终得出样本企业信用质量分布。

交通基础设施城投企业的业务类型及运营模式影响其独立信用状况及政府支持意愿;政策为交通基础设施城投企业业务发展保驾护航。财务方面,交通基础设施城投企业近年来规模持续扩张,盈利依赖政府补贴,债务压力持续加大叠加杠杆率高企、流动性趋弱,独立信用状况持续分化。

交通基础设施城投企业投资项目通常兼具社会和经济效益,政府对其发展规划侧重考虑当地经济发展及交通出行需求,不少项目社会效益往往大于经济效益。地方政府将地铁、铁路及公路等相关资产划入交通基础设施融资平台后,该类企业在当地即具有了区域垄断性和不可替代性,地方政府对交通基础设施城投企业的支持意愿相对更强,信用状况被评估为“很强”及“较强”的占比与整体样本相比更高。

业务类型及运营模式影响交通基础设施城投企业独立信用状况及政府支持意愿;政策为交通基础设施城投企业业务发展保驾护航

惠誉博华于2022年5月发布特别报告《运用惠誉博华政府相关企业评估方法论透视中国公共融资平台信用风险》,报告以186家公共融资平台债券发行人为样本,诠释了惠誉博华在评估样本企业所获政府支持过程中的考量因素。本研究基于上述报告,以主业为交通基础设施建设及运营的33家融资平台为样本(其中省级样本10家,市级样本20家,区县级样本3家),延伸并深入细化分析交通基础设施融资平台的业务类型、财务状况,以及在惠誉博华政府相关企业(GRE)评估方法论下所获得的政府支持力度及特征,并最终得出样本企业信用质量分布。

具体业务层面,样本企业涉及交通类基础设施相关工程施工、地铁及铁路运营、土地开发整理、收费公路及服务区运营、房地产及保障房、贸易等业务。其中,地铁、收费公路、铁路运营等业务具有持续稳定的现金流,同时获得政府补助的确定性较高;但盈利情况差异显著,地铁票务收入业务一般为亏损状态,收费公路业务毛利率相对较高。工程施工业务大都是受当地政府委托进行的交通建设类工程,政府回款进度取决于当地财政状况。贸易类业务一般为基建相关的商品贸易,如油品、沥青、其他建材等,毛利率很低。不同的业务类型及运营模式会对城投企业独立信用状况及政府支持意愿产生不同程度的影响。

在地方政府隐性债务监管趋严背景下,经济下行压力加大叠加疫情负面影响,政府财政形势严峻,尤其是中西部行政级次较低的政府财政收支矛盾加剧,普通公路等无收益交通基础设施建设资金筹措难度较大。普通国省道建设资金除中央车购税资金补助外,普遍采取省级和市县级共同出资且以市县级为主的投融资模式,而市县级普遍较弱的财力对普通国省道的投资建设形成掣肘。

2022年4月,中国银保监会和交通运输部联合印发《关于银行业保险业支持公路交通高质量发展的意见》(银保监发【2022】8号,以下简称“意见”),旨在深入贯彻落实《交通强国建设纲要》、《国家综合立体交通网规划纲要》,完善“政府主导、分级负责、多元筹资、风险可控”的交通运输资金保障和运行管理体制,提高公路建设融资的市场化和可持续性,鼓励银行保险机构依法合规支持公路交通建设。此外,意见要求各级交通运输主管部门要加大车购税向中西部和东北部的补贴倾斜力度。惠誉博华认为该意见的提出对公路交通基础设施建设及运营城投企业在融资、补贴、存量债务化解等方面提供了政策支撑。

2022年5月,国务院披露《关于印发扎实稳住经济一揽子政策措施的通知》(国发【2022】12号),提出要加快地方政府专项债券发行使用并扩大支持范围;加快推动交通基础设施投资,对沿江沿海沿边及港口航道等综合立体交通网工程,加强资源要素保障,优化审批程序,抓紧推动上马实施,确保应开尽开、能开尽开。支持中国国家铁路集团有限公司发行3,000亿元铁路建设债券。启动新一轮农村公路建设和改造,在完成今年目标任务的基础上,进一步加强金融等政策支持,再新增完成新改建农村公路3万公里、实施农村公路安全生命防护工程3万公里、改造农村公路危桥3,000座。近期各省市陆续发布具体措施,包括加强农村公路建设和改造、加速启动辖区内高速公路项目、积极推进铁路项目的建设进度、推动机场项目的获批开工等,以发挥交通基础设施建设的逆周期调控功能,加快政策落地实施并形成实物工作量。

交通基础设施城投企业近年来规模持续扩张,盈利依赖政府补贴,债务压力持续加大叠加杠杆率高企、流动性趋弱,独立信用状况持续分化

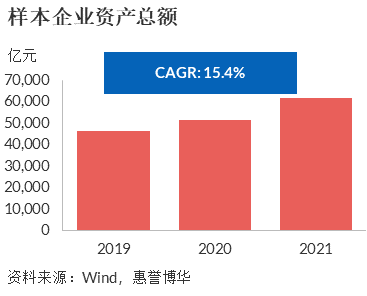

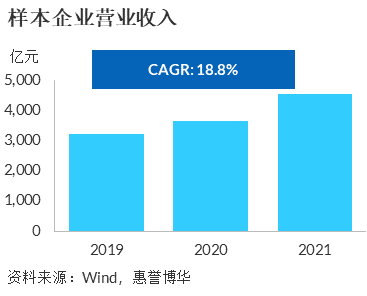

对于城投企业而言,规模本身虽然不是信用质量的决定性因素,但会影响当地政府对城投企业的支持意愿及支持力度。惠誉博华使用资产总额及营业收入来衡量城投企业规模大小。2020年以来虽然存在疫情影响,但基础设施投资尤其是交通类基础设施投资作为逆周期调控手段,投资增速可观。截至2021年末,样本交通基础设施城投企业 资产总额合计6.2万亿元,营业收入合计4,534.8亿元,2019-2021年复合年均增长率分别为15.4%及18.8%。

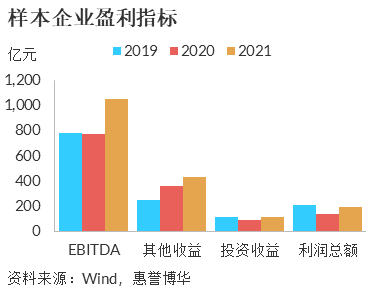

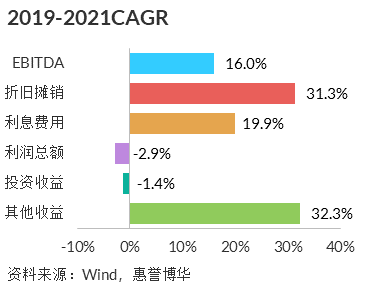

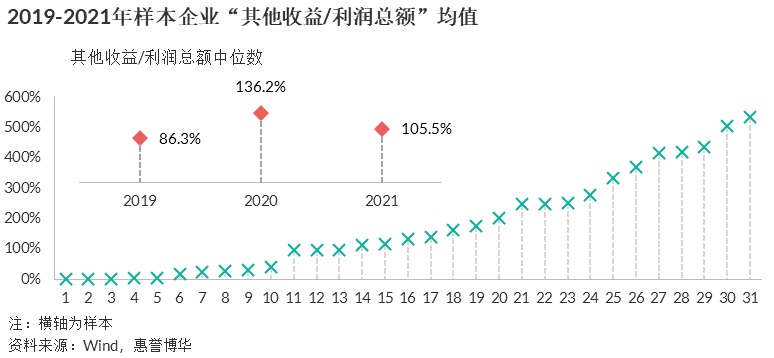

2021年,样本企业EBITDA合计录得1,052.9亿元,利润总额合计录得196.8亿元,2019-2021年复合年均增长率分别为16.0%及-2.9%。EBIDTA实现两位数以上的增长主要得益于折旧摊销以及利息费用的增长,而上述科目与固定资产(如公路/铁路资产)、无形资产(如土地使用权)及有息债务规模增长相匹配。交通基础设施城投企业由于其业务的公益及逆周期调节属性,利润主体主要来自政府补贴,对地方政府财政的依赖程度较高。惠誉博华使用其他收益作为政府补贴的替代科目,2019年以来样本企业其他收益复合年均增长率高达32.2%,但政府补贴的高增长不足以弥补主营业务的盈利缺口及投资收益的负增长,样本企业利润总额及净利润均呈现下滑。

具体样本企业层面,横向比较“其他收益/利润总额”近三年均值呈现分化,接近六成样本企业该比值超过100%,盈利全部来自政府补贴。纵向比较2020年该比值中位数为近三年最高136.2%,2021年次之,为105.5%,或与疫情发生以来样本城投企业承担的逆周期调节功能,政府支持力度有所加强相关。

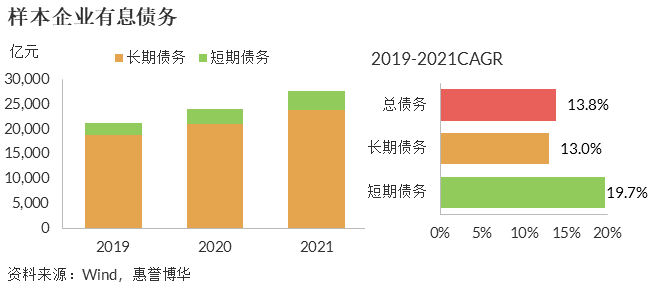

随着业务规模扩张与借新还旧持续滚动,样本交通基础设施城投企业有息债务规模持续扩张。2021年末,样本企业有息负债规模合计2.8万亿元,2019-2021年复合年均增长率为13.8%,低于资产总额的增速(15.4%);在地方政府隐性债务持续置换,城投融资不断规范的背景下,样本企业有息负债增速相对平稳。债务结构方面,样本企业有息债务以长期债务为主,近年长期债务占比均维持在85%以上,与样本的业务属性适配。

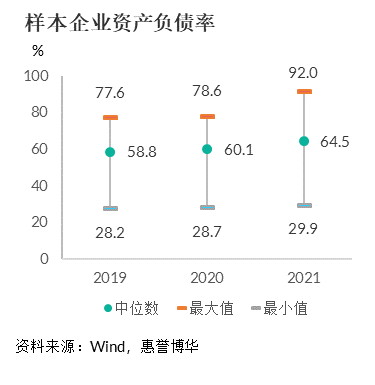

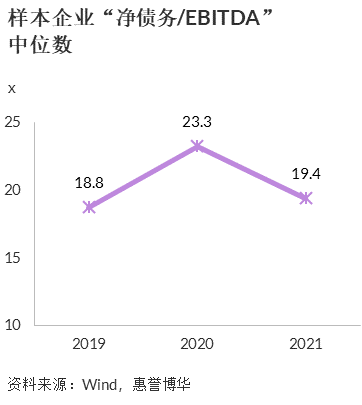

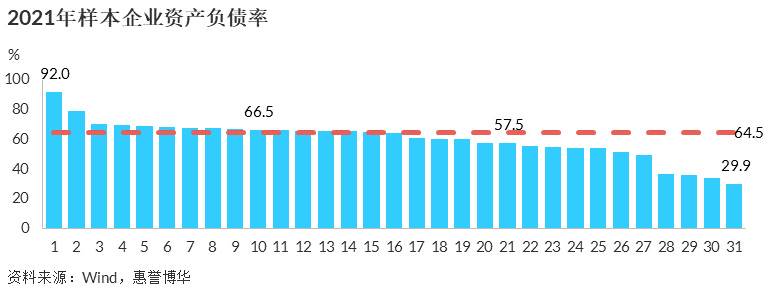

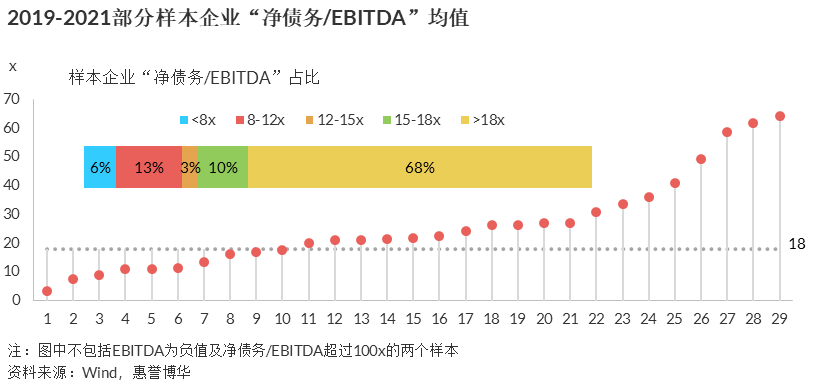

2019-2021年,样本企业资产负债率中位数呈快速上升态势,由58.8%上涨至64.5%,同时资产负债率最高值与最低值间差额走阔,样本企业分化加剧。与工商类企业相比,交通基础设施城投企业杠杆明显高企,样本企业近年来“净债务/EBITDA”中位数均超过18倍,EBITDA对净债务的保障程度很低。具体企业层面,近七成样本企业近三年平均“净债务/EBITDA”高于18倍,仅有6%的样本企业“净债务/EBITDA”低于8倍,对于债务规模大、杠杆水平极高的企业需要持续关注其自身造血能力、政府补助及融资情况。

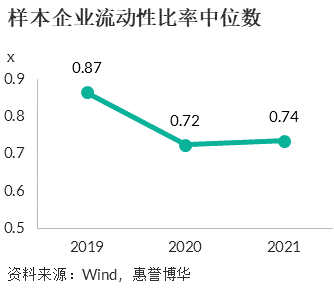

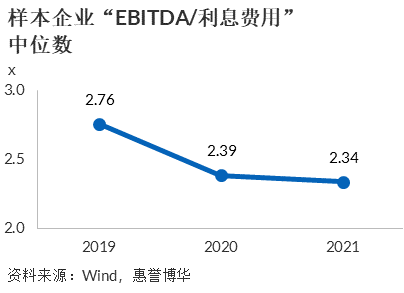

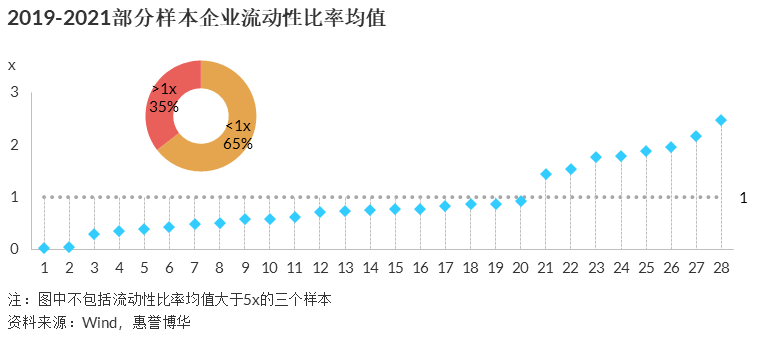

惠誉博华使用流动性比率,即“现金及现金等价物/短期债务”来衡量企业的流动性。囿于样本企业城投属性,近三年流动性比率中位数呈下降态势,即使是在最高的2019年,流动性比率中位数也仅为0.87倍,现金对短期债务的保障程度较低。35%的样本企业流动性比率近三年均值超过1倍,该类样本主要是业务多元化程度高的大型交通集团、地铁集团及经济发达区域的交通产业投资集团。随着有息债务规模的不断扩张,利息费用水涨船高,样本企业“EBITDA/利息费用”中位数持续下降,2021年滑落至2.34倍。

地方政府对交通基础设施城投企业的支持意愿相对更强

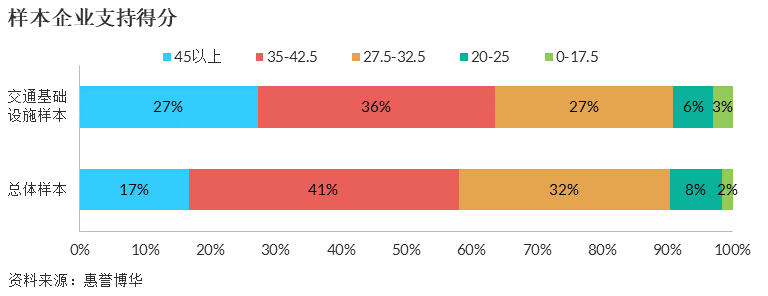

交通领域投资作为固定资产投资的重要抓手及逆周期调控手段,对稳定发展区域经济具有举足轻重的作用。交通基础设施城投企业投资项目通常兼具社会和经济效益,政府对其发展规划侧重考虑当地经济发展及交通出行需求,不少项目社会效益往往大于经济效益。地方政府将地铁、铁路及公路等相关资产划入交通基础设施融资平台后,该类企业在当地即具有了区域垄断性和不可替代性,故交通基础设施类城投样本支持得分在“45分以上”占比高达27%,与整体样本相比高10个百分点,头部样本占比显著高企。支持得分较低的比例,即“20分以下”,与整体样本相差不大。

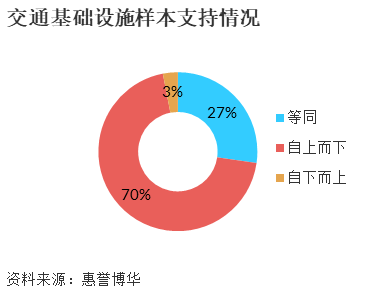

根据支持得分情况,33家样本企业中,9家样本与当地政府隐含信用状况等同,23家样本采用“自上而下”的方法,即从当地政府隐含级别下调,得出其信用状况;仅有1家企业采用“自下而上”,即从其独立信用状况上调得出其最终信用状况。交通基础设施类融资平台的信用状况很大程度上取决于政府的支持能力及支持意愿,与政府隐含级别密不可分。

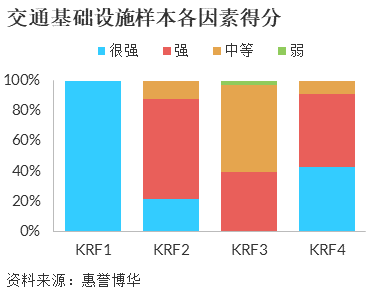

政府相关企业评估方法考量子因素层面,KRF1(“政府持股和控制”)均为“很强”,主要系样本中31家企业为政府直接或间接持股100%,剩余2家政府直接或间接持股80%以上,其余股份由国开基金持有,政府对交通基础设施类企业的控制程度很强。交通基础设施类投资有资本密集特征,前期投入资金量巨大,项目收益性较差,除了财政补贴外,政府在分配给融资平台建设及运营任务的同时一般会赋予其沿线土地开发整理及地产销售等可产生一定收益的衍生业务,政府对其支持力度较强,KRF2(“以往和预期支持”)得分以“强”为主(占比67%)。KRF3(“违约造成的社会和政治影响”)及KRF4(“违约造成的融资影响”)得分差异相对较大,主要与所选择样本的具体业务类型、地方政府行政级别、样本在当地融资平台中的地位及可代替性、直接及间接融资比例等因素相关。

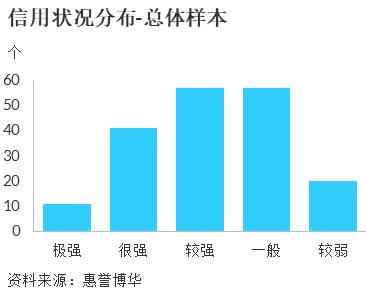

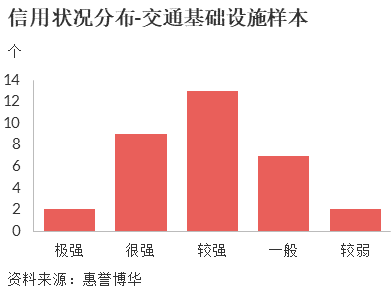

样本企业信用状况分布

惠誉博华通过对样本交通基础设施城投企业所涉及的地方政府隐含信用状况、政府支持以及独立信用状况的分析,测试得出样本信用状况分布。样本信用状况集中于“较强”,有39%的企业落于该区间;仅有2家样本被评估为“极强”,均为一线城市的交通基础设施建设及运营企业;另分别有27%及21%的样本落于“很强”及“一般”区间,2家样本被评估为“较弱”。与总体样本分布相比,交通基础设施样本企业分布更为偏左,被评估为“很强”及“较强”的占比更高,印证了惠誉博华认为该细分领域受到地方政府支持意愿相对更强的观点。

相关研究

运用惠誉博华政府相关企业评估方法论透视中国公共融资平台信用风险(2022.5)

公共融资平台信用风险透视:城市基础设施建设投资(2022.7)

分析师

刘濛洋,CPA,FRM

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

周纹羽,CPA;CPA,CGA(Canada)

+ 86 (10) 5663 3872

wenyu.zhou@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。