消费贷贴息政策窗口期效应:预计2025年净息差提振较小

财政部、中国人民银行、金融监管总局于近期联合印发《个人消费贷款财政贴息政策实施方案》,明确于2025年9月1日至2026年8月31日期间,对居民在指定消费领域发生的个人贷款给予财政贴息支持。该政策旨在通过降低居民实际融资成本,激发消费潜力,引导金融资源精准支持消费复苏。贴息重点覆盖家用汽车、养老生育、教育培训等大宗及重点领域消费,并设置了单笔贴息上限与借款人累计贴息额度,体现了政策的结构性与精准性。

惠誉博华认为,该贴息政策有望直接提振消费信贷需求,对参与贴息的商业银行及持牌消费金融机构构成利好。贴息资金可部分对冲银行在资产端面临的定价下行压力,有助于缓解净息差收窄幅度,尤其对于个人消费贷款业务占比较高、且被纳入贷款经办机构范围的全国性银行及头部消费金融公司,其相关信贷投放增速与利息收入稳定性或将得到一定支撑。此外,政策通过财政资金杠杆效应,引导金融机构加大特定消费领域信贷投放,有助于优化银行资产结构。

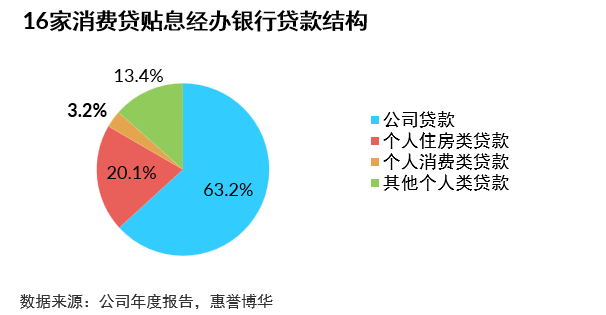

惠誉博华选取了经办机构中16家已披露消费贷数据的银行作为样本,进行敏感性分析[1],16家银行截至2024年末贷款规模约为138.0万亿元,其中个人消费贷款规模约为4.4万亿元,占比约为3.2%。

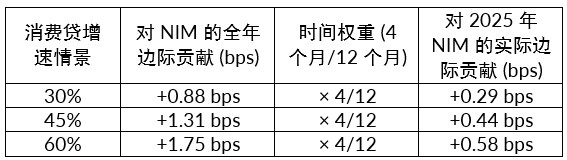

受《个人消费贷款财政贴息政策实施方案》执行时间影响,政策红利2025年释放窗口期较短,对商业银行2025年全年净息差的实际提振效果较为有限。静态测算结果显示,在不同消费贷增速情景下(30%、45%、60%),对2025年净息差的边际贡献在0.29至0.58个基点之间。

惠誉博华认为,贴息政策涉及消费交易真实性识别与贷后资金用途监测,对银行的风险管理与合规操作能力提出更高要求;另一方面,贴息覆盖范围以外的消费信贷或不在此列机构的业务可能受到一定挤出效应。此外,区域性中小银行未被纳入经办机构范围,或难以直接享受政策红利,在消费金融业务竞争中可能面临一定压力。

商业银行资产扩表提速,非息收入占比提升缓释息差压力

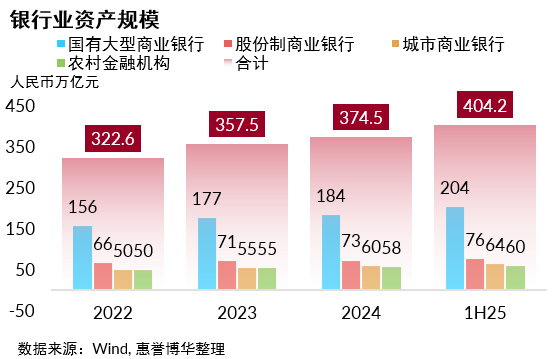

2025年上半年,中国商业银行总资产规模延续扩张态势,同比增速达8.9%,较上年同期提高1.6个百分点。得益于多领域宏观政策的协同发力,当期经济增速达到5.3%,商业银行资产投放也同步加码。

分机构类型看,国有大行通过定向增发补充资本后信贷供给能力进一步增强,资产投放明显提速,2025年上半年资产同比增长10.4%;城商行以10.2%的增速紧随其后。股份制银行和农村金融机构增长相对稳定,同比增速分别为5.0%和5.5%,低于行业均值。股份制银行面临负债成本偏高、存款优势不及国有大行的劣势,同时部分股份行受资本约束影响,近三年其资产增速持续落后于同业。

惠誉博华本次选取的56家A和/或H股上市银行样本显示,2025年上半年,在净息差普遍承压的背景下,银行业营收展现出一定韧性。全样本营业收入实现同比微增1.0%,扭转了2024年同期-2.0%的跌势。净利润同比增长0.8%,息差收窄仍为主要制约——利息净收入同比下滑1.3%,资产规模扩张尚未完全抵消定价下行带来的负面影响。

非息收入成为重要支撑,手续费及佣金净收入同比增长2.8%,主要受益于部分银行财富管理与资产管理业务的转型推进,相关业务收入取得较大幅度提高。另一方面,长端利率走低显著增厚债券投资收益,推动非息收入占比提升至29.8%,较2024年上升1.1个百分点,对传统利息收入下滑起到一定缓冲作用。

相关研究

《2025年中国商业银行信用展望——国有银行》

《2025年中国商业银行信用展望——股份制银行》

《2025年商业银行信用展望——区域性银行》

分析师

meng.liu@fitchbohua.com

li.peng@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。