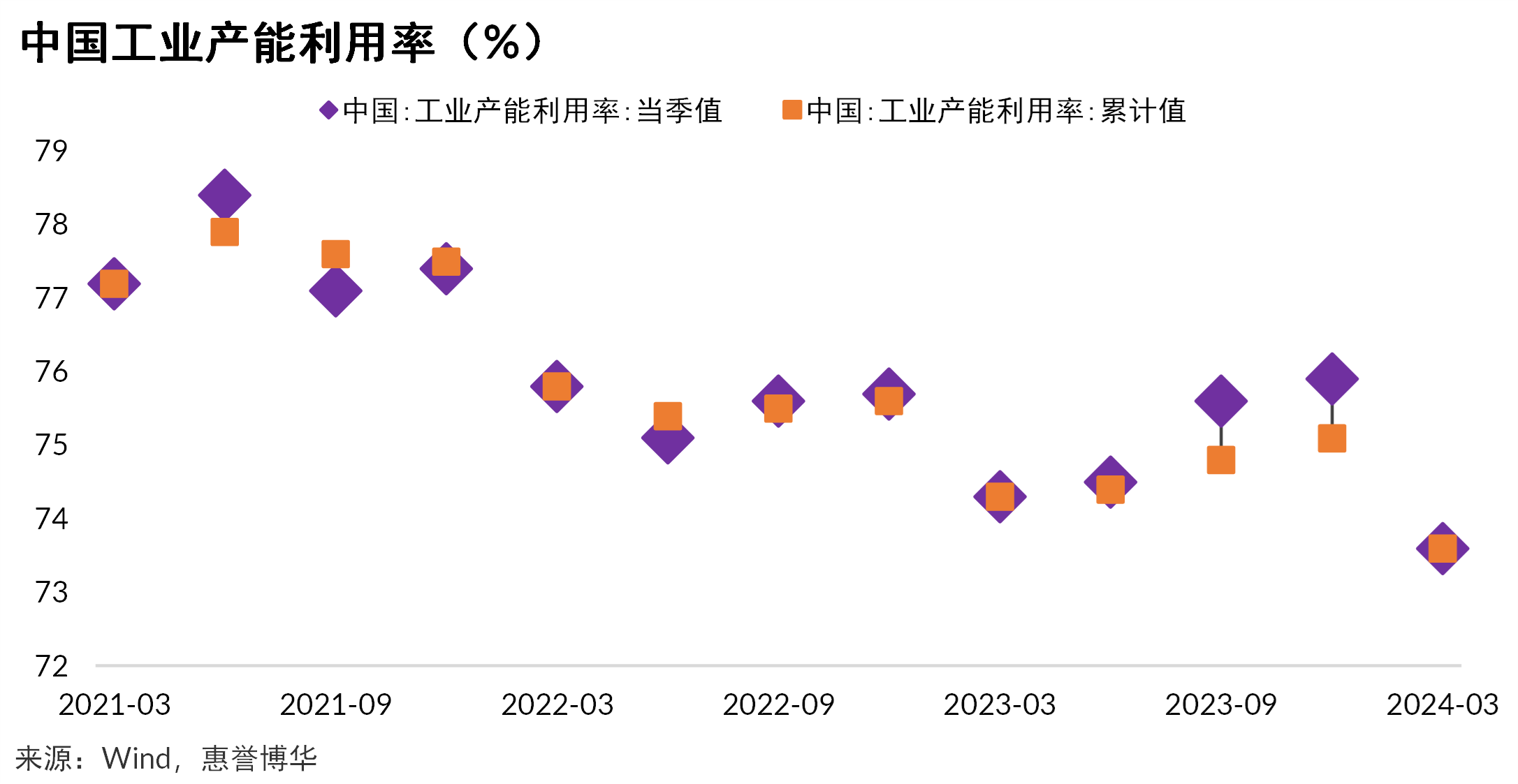

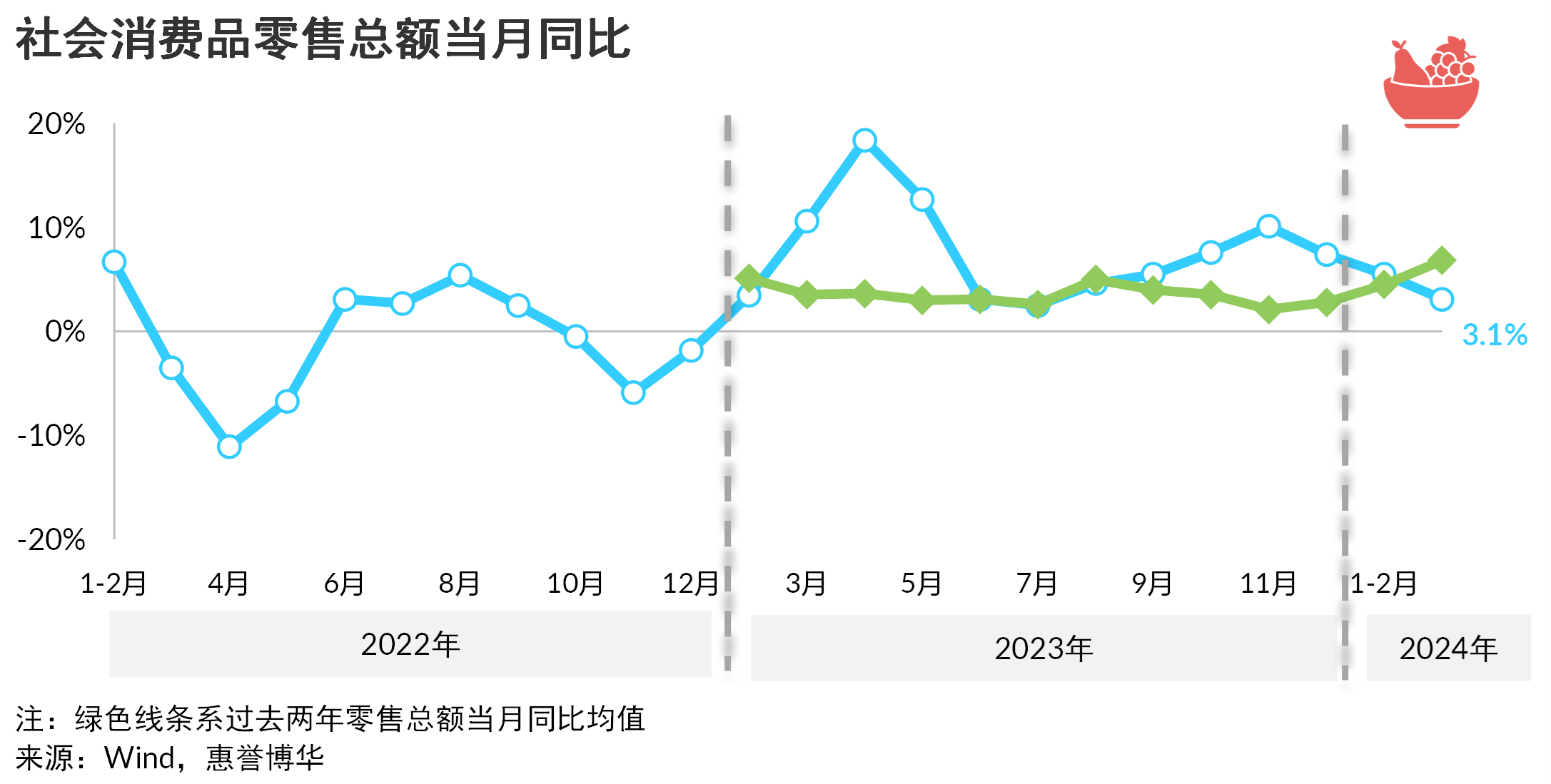

2024年一季度,得益于稳增长政策显效、外需回暖,中国经济复苏提速。不过,名义GDP同比增速依旧明显低于实际GDP增速,反映内需不足问题仍然突出,宏观数据和微观感受之间温差显著。工业生产增长一季度加快,然3月当月边际走弱,工业产能利用率滑落至2020年二季度以来最低水平,折射出部分行业存在产能过剩风险。3月CPI季节性回落,PPI同比降幅略有扩大,在大规模设备更新和消费品以旧换新、主要大宗商品价格上扬以及外需回暖拉动下,料二季度CPI将温和回升,PPI跌幅也将逐步收窄。消费增长尚算差强人意,商品零售与服务零售持续分化,预计以旧换新将进一步释放消费潜能。一季度居民消费倾向恢复至近5年来同期最高水平,消费信心指数徐缓爬升,但重返临界值还需假以时日。就业形势总体稳定,但青年(25-29岁人群)失业率上升明显。固定资产投资增长略超预期,万亿国债增发所募资金助推基建投资稳健增长,大规模设备更新驱使制造业投资增长意外提速,土地供应与成交建筑面积持续走低以及房建工程不断缩水导致房地产开发投资持续下滑。在政策呵护与资金支持下,全年固定资产投资仍将维持较快增长。全球通胀降温,外需回暖,一季度出口成为GDP增速超预期的主要贡献因素。预计二季度以及下半年,中国出口增长有望提速,对经济增长拉动效果将更为显著。

惠誉博华维持2024年中国GDP增长4.8%的预测。

相关研究

《经济复苏:中流击水 奋楫前行》

《居民消费倾向提升 经济改善好于预期》

《经济修复势头减缓 市场信心有待提升》

分析师

haizhong.chang@fitchbohua.com

darius.tang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。