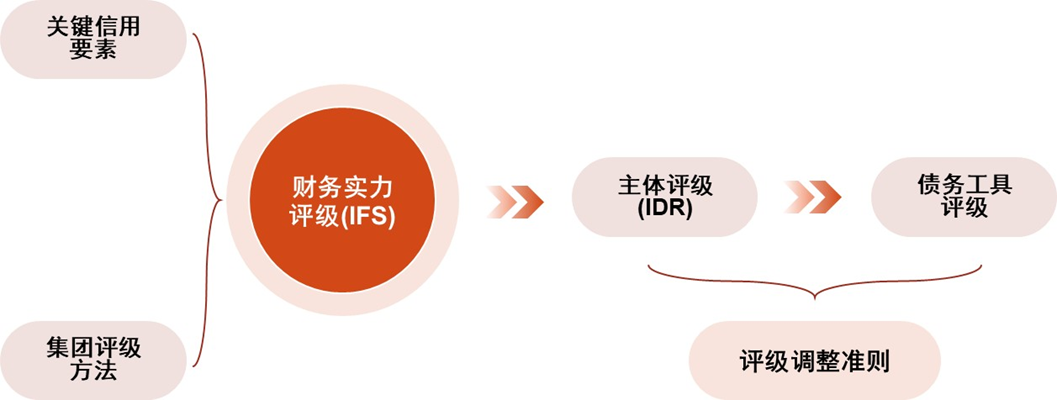

惠誉博华对于人身险(包括寿险、健康险和养老险)公司的信用评级的基础是财务实力评级(IFS)。财务实力评级反映了运营型保险公司全面和及时地履行索赔义务的能力,并作为其他评级的“调整基准”,是保险公司基本信用分析的核心。

如受评保险公司发行债券,通常情况下惠誉博华根据财务实力评级调整得到公司的主体评级(IDR)。主体评级主要反映受评保险公司对于一般债务和其他混合型债务的偿还能力。

最后,以主体评级作为基准对相关各类债项和混合工具进行调整。不同类型的债务和混合工具将根据产品类型、抵押及担保状态和/或回收率水平等因素进行不同程度调整,调整后得出最终债项评级。

分析保险公司财务实力评级的主要方式有两种,即通过分析关键信用要素方式独立得出或作为集团成员使用集团评级方法得出。

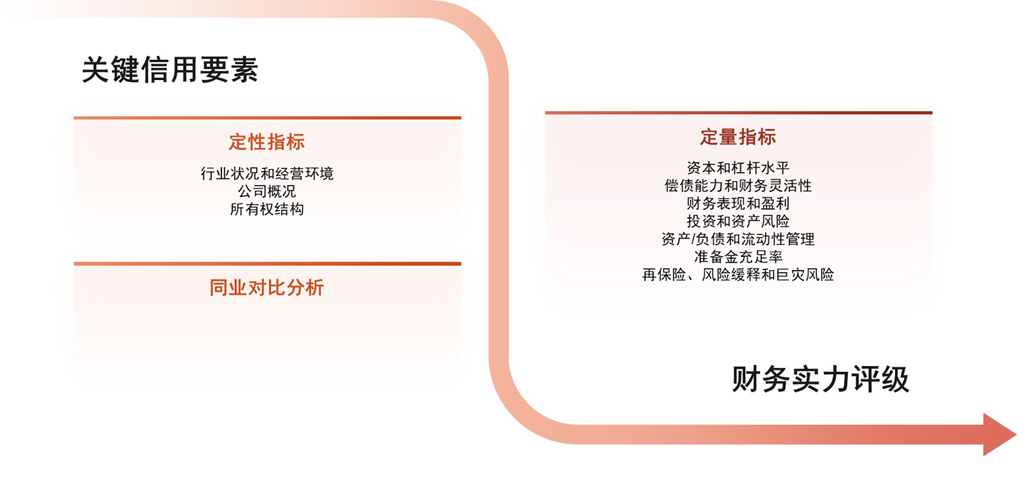

在分析寿险公司信用状况时,关键信用因素主要包含8项定性及定量因素,即行业状况和经营环境、公司概况、所有权结构、资本和杠杆水平、偿债能力和财务灵活性、财务表现和盈利、投资和资产风险、资产/负债和流动性管理。鉴于寿险公司的特性,“资产/负债和流动性管理”因素重要性高于财险公司,但“准备金充足率”和“再保险、风险缓释和巨灾风险”因素通常不适用或重要性很低。

财产险公司投资资产的久期通常情况下远小于寿险公司,因此惠誉博华认为“资产负债和流动性管理”一般情况下不是财产险公司信用评价的核心制约因素,因而“资产负债和流动性管理”因素不适用。此外,财产险业务的短尾特性决定了对于财产险公司,对于准备金充足性、再保险、风险缓释和巨灾风险等因素的重要性相对于寿险公司更高。

最能够体现保险公司基本信用状况的关键信用因素,通常分配较高的权重,高权重因素一般包括公司概况、资本和杠杆水平、财务表现和盈利、以及其他表现异常强劲或疲弱的信用因素。通过关键信用因素确定财务实力评级时,首先根据除所有权结构外的其他因素初步确定评级结果,再将所有权结构作为调整项,当惠誉博华认为所有权结构对受评实体产生“积极的”或“消极的”影响时,将对初步评级结果进行上调或下调以确定最终的财务实力评级。

相关研究

《惠誉博华寿险评级标准解读及信用测试质量分布》

《惠誉博华财产险评级标准解读及信用质量测试结果分布》

分析师

meng.liu@fitchbohua.com

li.peng@fitchbohua.com

yunqiao.li@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。