发行利差

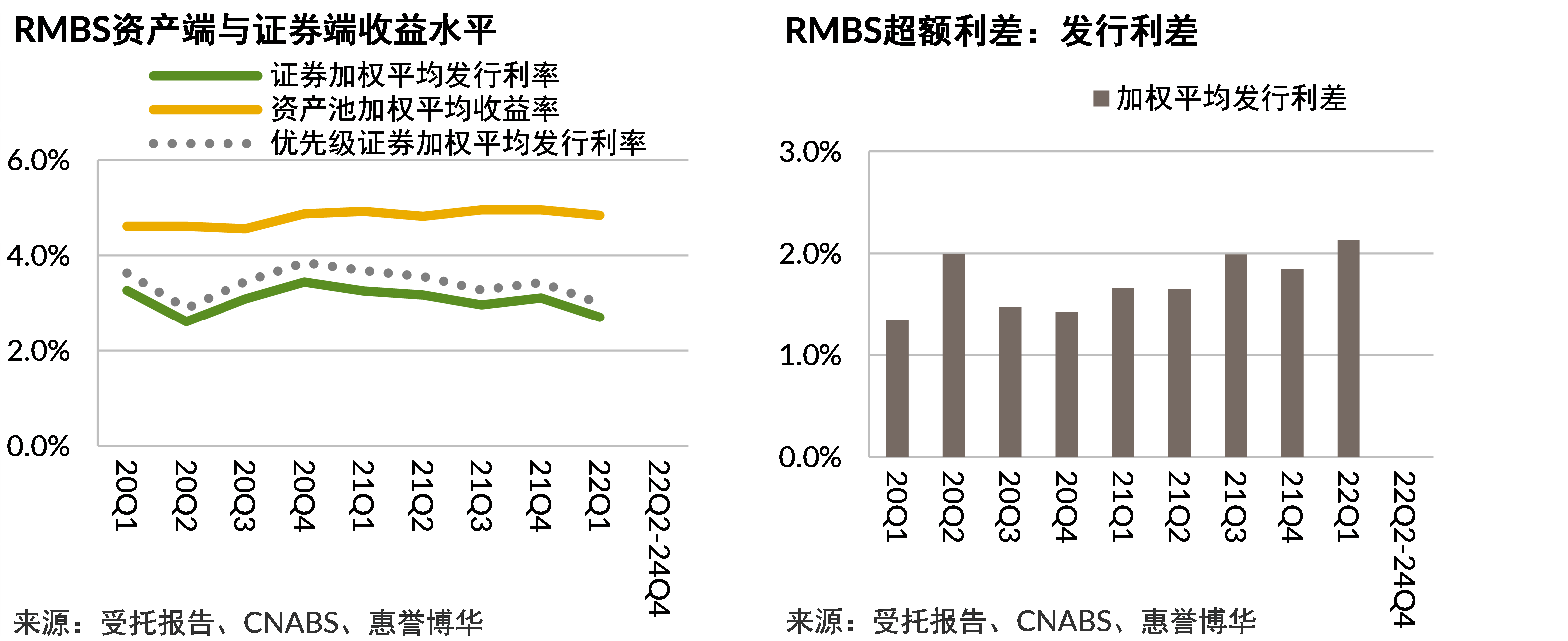

- RMBS:2024年四季度无RMBS交易发行。

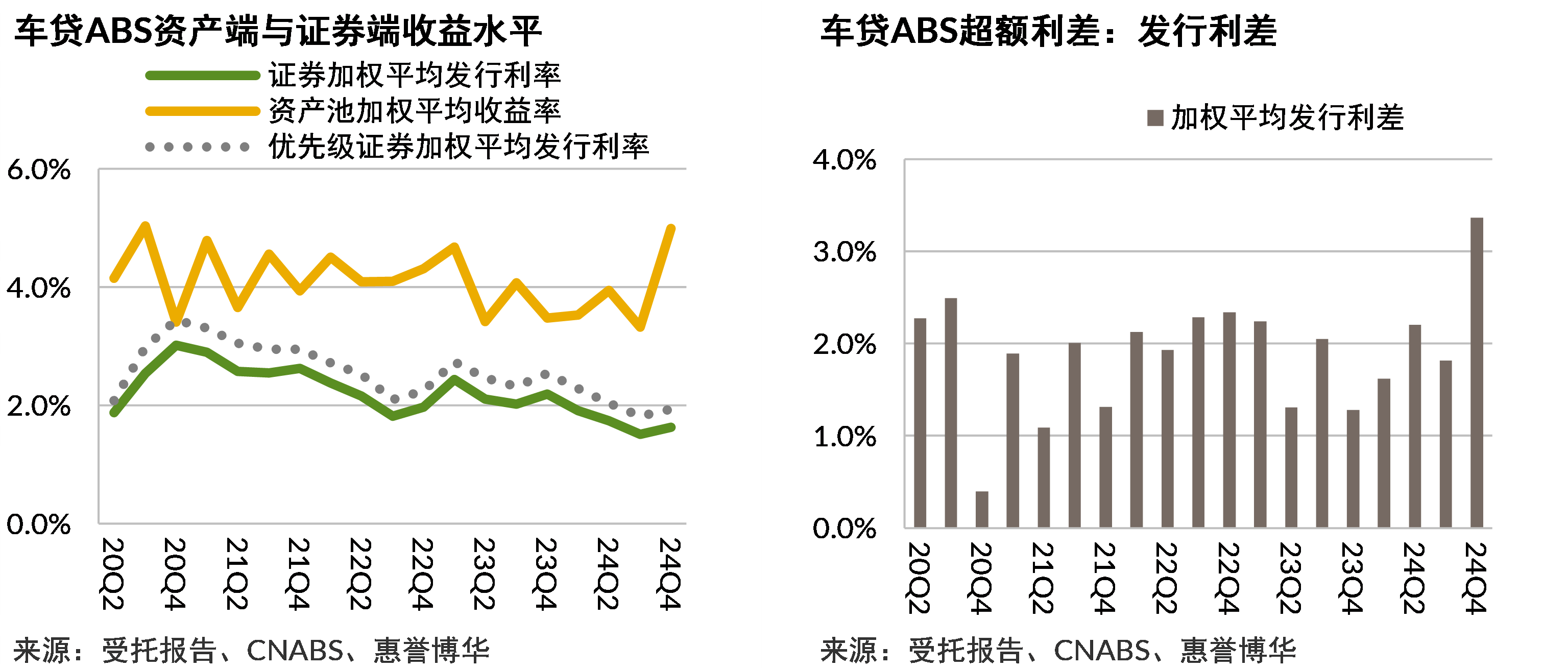

- 车贷ABS:2024年四季度共发行10单车贷ABS,不同交易间资产池收益率差异显著,平均水平为5.0%,较上季度上涨1.67个百分点;证券发行利率变动较小,平均水平较上季度仅上浮8bps,综合导致发行利差水平较上季度上涨1.55个百分点。

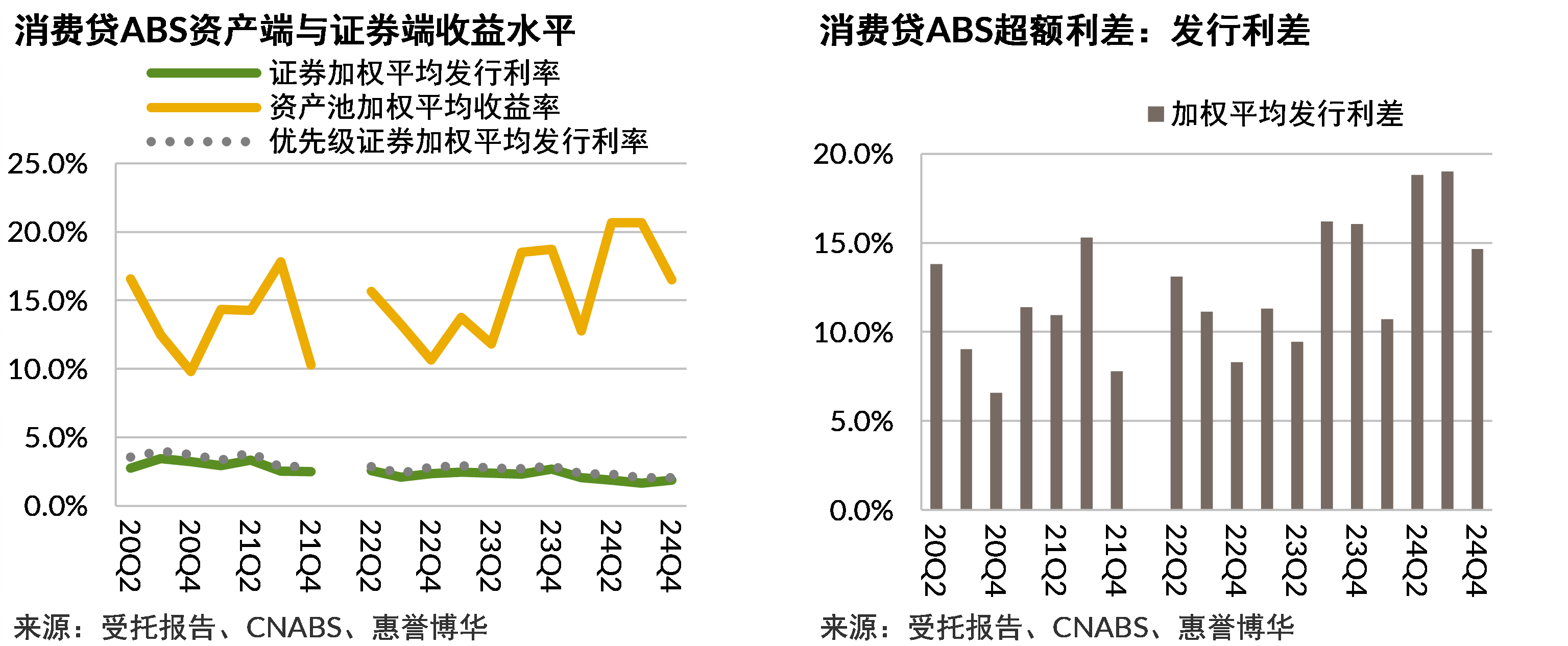

- 消费贷ABS:2024年四季度新发行8单消费贷ABS,其中6单来自消费金融公司,资产池利率水平较高,其余2单来自银行,总体资产池加权平均收益率仍保持在较高水平,平均值为16.5%;证券加权平均发行利率则下行至1.9%。本季度消费贷ABS发行利差为14.6%。

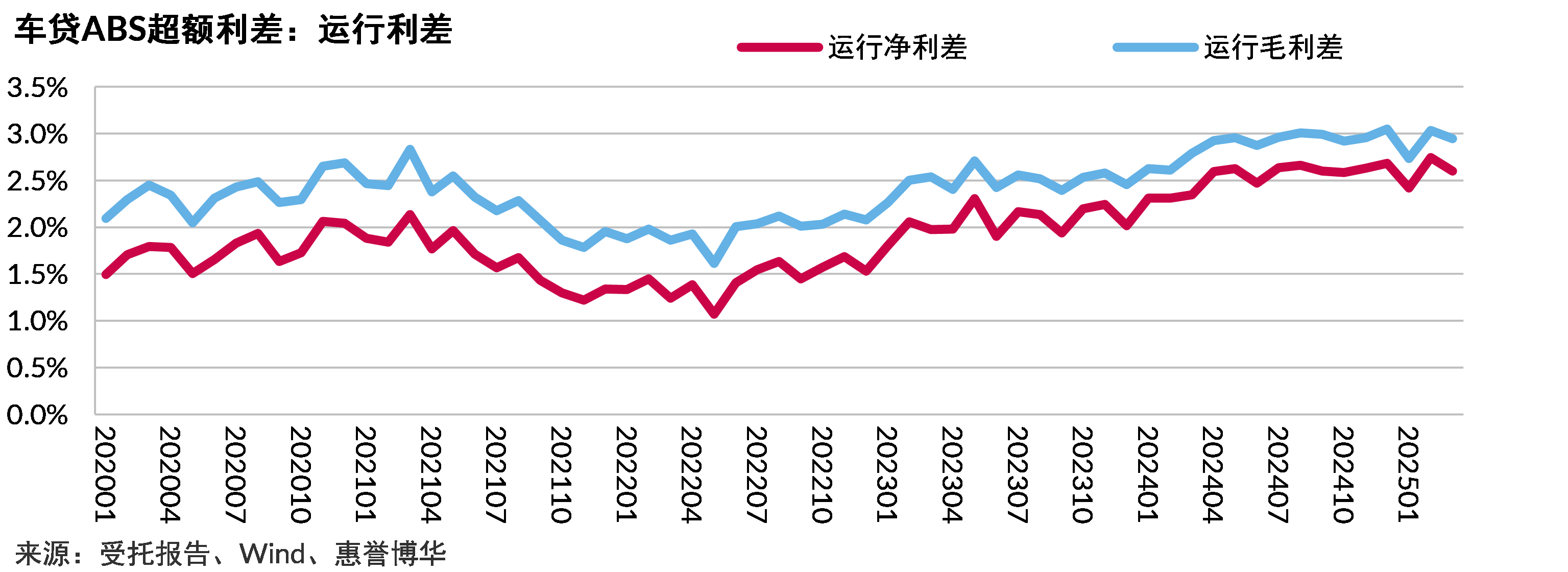

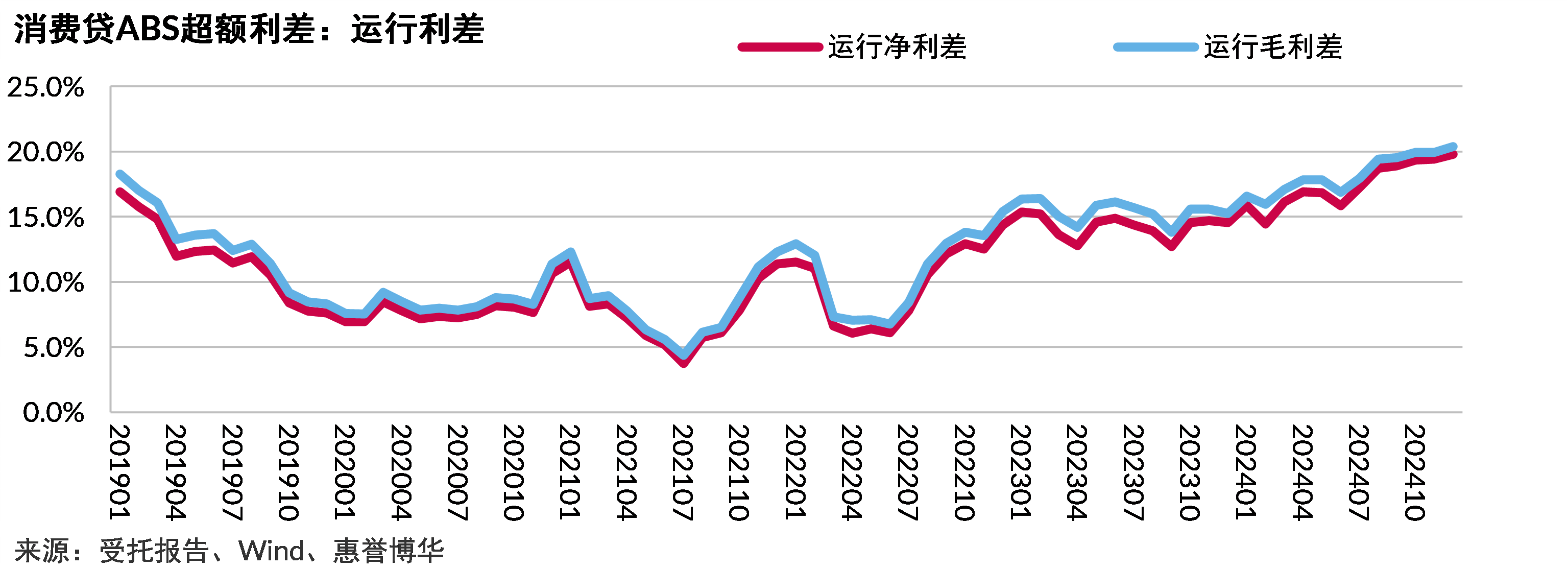

运行利差

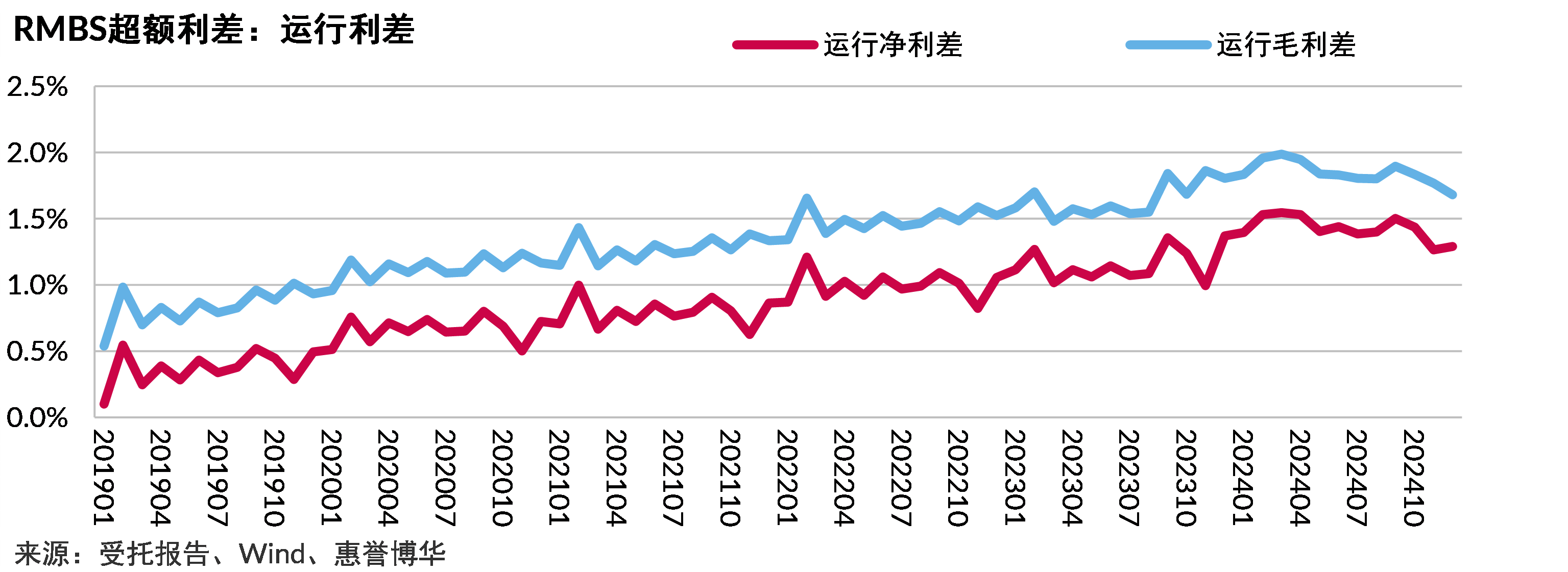

本季度末,RMBS、车贷ABS及消费贷ABS的运行毛利差分别为1.83%、3.01%和20.40%,运行净利差分别为1.29%、2.65%和19.79%,二者之间的差额反映了隐含交易成本。

以上为《惠誉博华银行间市场个贷ABS超额利差报告2024Q4》摘要内容,报告全文请点击页面左下角“下载报告”。

相关研究

分析师

tao.liang@fitchbohua.com

qiannan.xu@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。