“房住不炒”调控基调下,对比全球主要经济体,COVID-19后疫情时代中国房价涨势相对温和,行业仍然维持了较高景气。2021年以来,中国政府相继出台“双集中”及多项行政调控政策,预计房地产行业投资热度将小幅回落。2020年房地产行业盈利指标下滑,周转效率普遍有所下降,但在持续降杠杆行动下,行业财务杠杆得以明显改善。

同时,房企信用质量分化愈加显著,部分杠杆较轻的龙头房企受益于管理优势,周转效率逆势提升,偿债能力进一步增强;而个别短期偿债压力大的房企融资渠道进一步受限,流动性恶化。惠誉博华认为,2021年大多数房企的信用质量仍将保持稳健,但房地产行业再融资压力仍将较大,需持续关注短期偿债压力。

“房住不炒”调控基调下,中国房价涨势温和,预计2021年全年房价维持小幅上涨

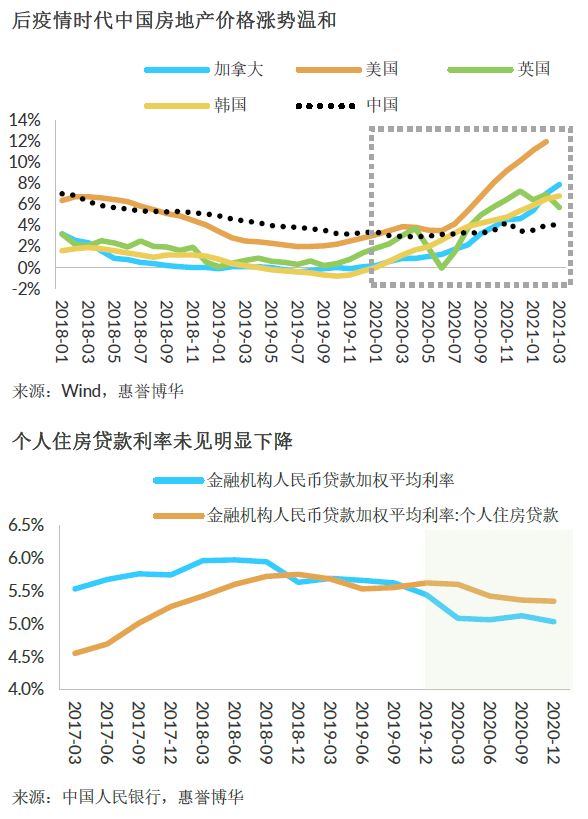

自COVID-19疫情爆发以来,全球各大经济体纷纷通过下调利率、量化宽松(QE)等积极货币政策刺激经济复苏。全球流动性泛滥,叠加实体经济景气度低迷,引致巨额资金流入房地产市场,使得各主要经济体房地产价格在后疫情时代大幅上涨。

中国政府在宏观政策应对上,坚持金融系统让利于实体经济,“房住不炒”调控主基调并未发生改变,2020年下半年相继出台“三道红线”、“两条上限”等调控政策,热点城市地方政府行政调控加码,2021年 开始实行“双集中”政策、严查经营贷流入房地产领域等举措持续强化了稳房市预期。在此背景下,宽松的流动性并未加大对房地产行业的灌溉,房企融资依旧从紧,个人住房贷款利率亦高于一般贷款利率,未曾跟随后者明显下降。对比世界主要经济体,后疫情时代中国房地产价格涨势相对温和。

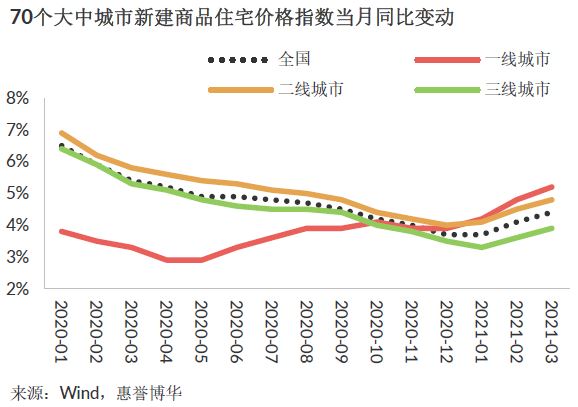

2020年,一线城市房价同比增速逐渐回升,而二三线城市房价同比增速逐步回落。进入2021年,一线城市房价涨势加速,增速领跑全国;二三线城市房价增速亦出现小幅回升。

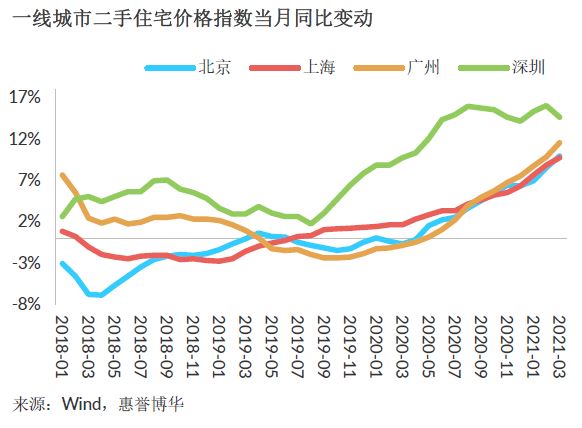

一线城市中,深圳市房价增速遥遥领先全国水平。2019年11月深圳市调整普通商品住房认定标准,此后房价开启快速上行通道;2020年7月,深圳市出台“715”新政,开启了新一轮行政调控;2021年2月宣布建立二手房成交参考价格发布机制,商业银行将根据成交参考价格发放二手房贷款;4月,深圳七部门联合调查“深房理”事件,再次引发监管层对房地产投资炒作行为的严厉打压。北京、上海等城市亦出台了针对“炒作学区房”行为的调控措施。5月,四部门召开房地产税改革试点工作座谈会,市场预期中国房地产税立法和改革有望真正加快进程。

惠誉博华认为,深圳市房价变动在中国市场具有一定的风向标作用,对投机行为的有效调控将有利于稳定房价预期,预计2021年深圳市房价增速将明显回落;目前中国房地产市场仍面临房价上涨压力,在“房住不炒”调控基调下,预计监管层将持续打击房地产投机炒作行为,2021年全年房地产价格有望小幅上涨。

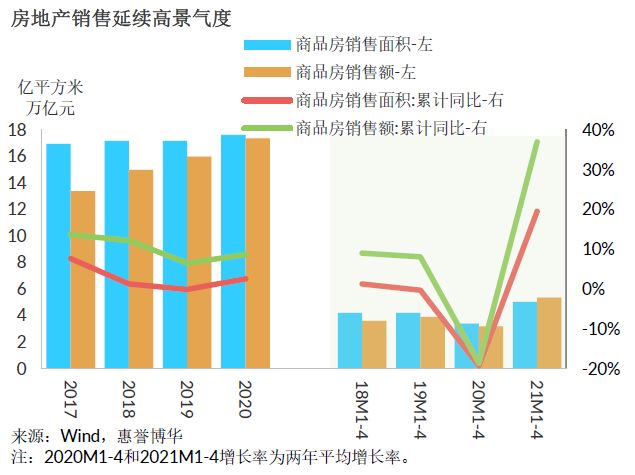

2021年1-4月房地产销售延续高景气

2021年1-4月,在各地政府倡导“就地过年”和楼市“小阳春”的共同影响下,中国房地产销售量价齐升,销售面积和销售金额分别为5.0亿平方米和5.4万亿元,同比分别增长48.1%和68.2%,两年平均增速分别为19.5%和37.0%,延续了上年底的高景气。惠誉博华预计,2021年全年房地产销售仍有望保持韧性,销售金额将保持个位数增长。

预计2021年房地产行业投资增速将小幅回落

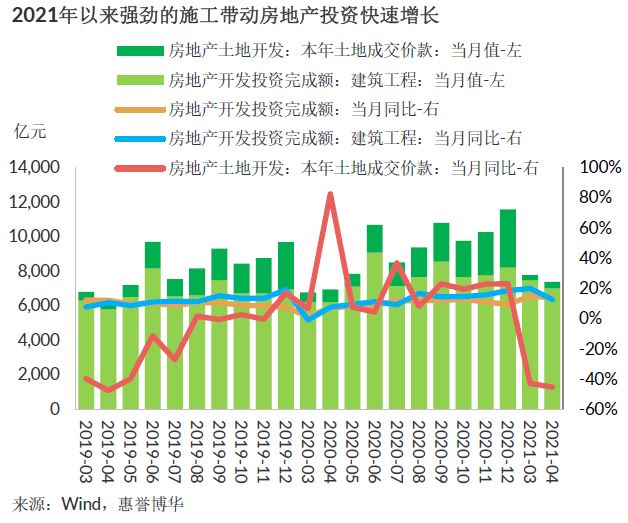

2020年以来,土地投资及其引致的新开工使得房地产行业开发投资额维持高速增长。2021年第1-4月,中国房地产行业开发投资完成额4.0万亿元,同比增长21.6%,两年平均增长8.8%,较一季度增幅进一步扩大,强劲的施工带动房地产投资快速回升。

2021年2月,监管层出台“双集中”政策,并在22个重点城市实施试点。集中供地政策将使房企在单个城市大量拿地的行为变得困难,并对其现金流及盈利测算、资产负债管理等投资决策提出更严峻的要求。惠誉博华认为,“双集中”政策将有助于资金管理和融资实力强的大型房企在土拍市场获得更多机会,而融资渠道偏弱的中小型房企则需采取联合拿地方式,或向其他非热点地区转移。

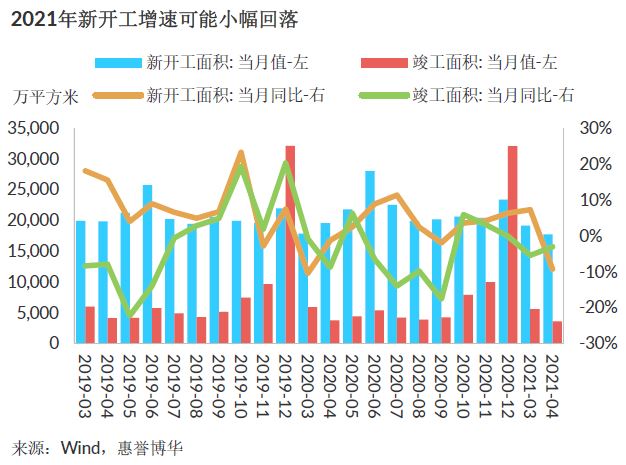

受集中供地政策影响,2月份以来部分一二线城市土地出让节奏放缓,土地投资规模明显回落。一季度的强劲销售提振了房企的新开工意愿,但受行业调控加码及土地出让推迟等多重因素共同影响,4月房屋新开工面积当月同比增速转为负增长。考虑到政策面的融资约束将持续影响房企投资能力,预计全年新开工增速、房地产行业投资增速将较2020年小幅回落。

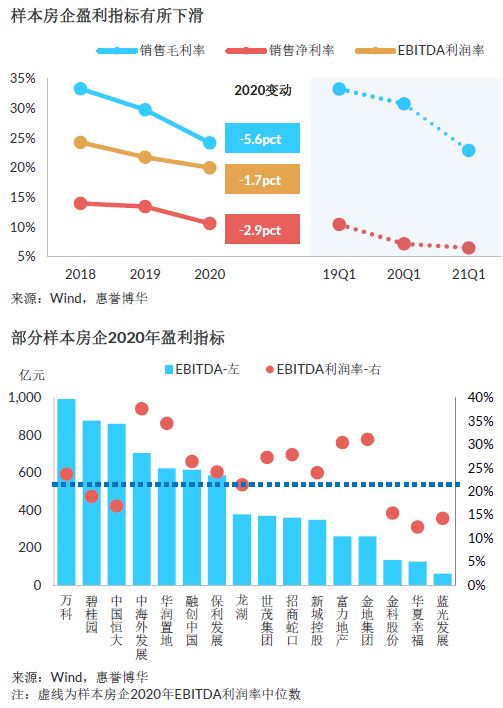

2020年样本房企盈利能力下滑,增收不增利

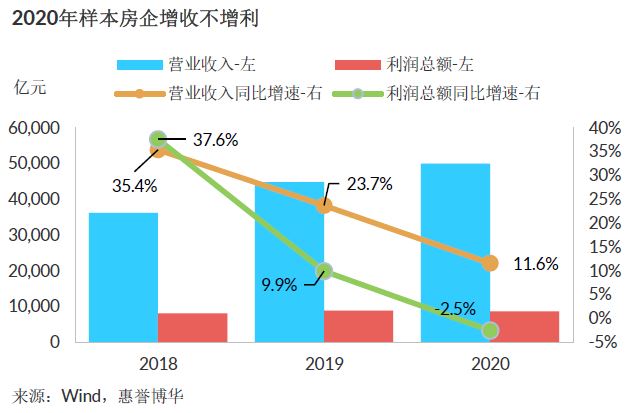

2020年,50家样本房企合计实现营业收入50,003亿元,同比增长11.6%;实现利润总额8,605亿元,同比下滑2.5%。2020年,行业整体营收规模仍然延续增长态势,但同比增速明显下降,主要原因是受COVID-19疫情影响拖累结转进度。与此同时,近年来前期高地价项目进入结算期,而新房限价等调控措施导致房价相对涨幅小于地价,行业利润空间持续受到挤压,尽管期间费用不断压缩,但2020年行业利润规模首次出现下滑,呈现“增收不增利”。

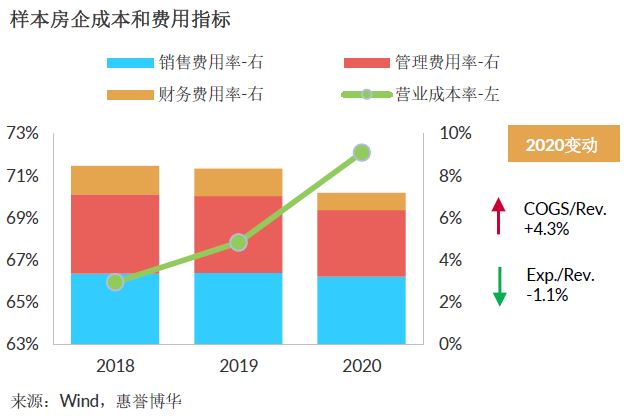

2020年,样本房企费用管理能效持续提升,销售费用率、管理费用率、财务费用率中位数分别为3.2%、3.2%、0.8%,均较2019年出现不同程度的下降,其中得益于“三道红线”触发的房企降杠杆行动以及市场整体利率有所下行,财务费用率降幅明显,中位数下降0.5个百分点。

成本方面,伴随高地价项目结转,样本房企营业成本率持续攀升,2020年营业成本率中位数为72.1%,较2019年上升4.3个百分点,持续挤占房企利润空间。

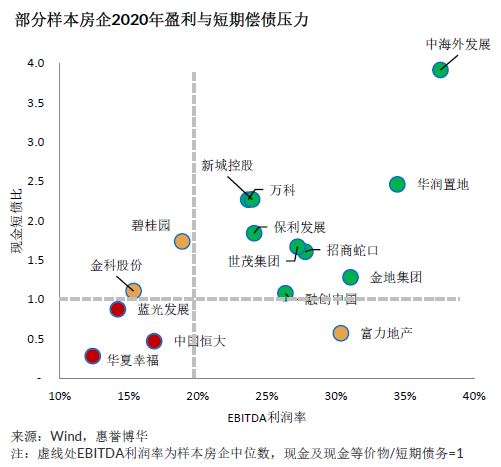

受累于结转成本上涨和新房限价,样本房企的盈利能力普遍有所下滑。2020年,样本房企销售毛利率、销售净利率、EBITDA利润率中位数分别为24.2%、10.6%、20.0%,分别较2019年下降5.6个、2.9个和1.7个百分点,但龙头房企的盈利指标大多优于行业中位数,能够保持良好的盈利性。惠誉博华预计,伴随新房限价等调控政策持续及高地价项目的结转,2021年房地产行业盈利指标仍面临一定压力,利润率可能延续下行走势,但降幅相对温和。

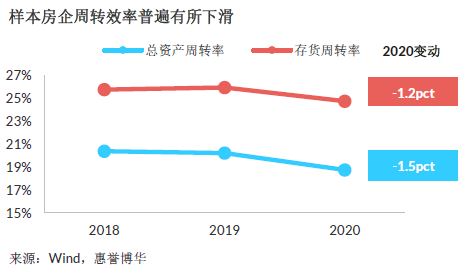

2020年行业周转效率普遍有所下滑,但龙头房企大多保持稳定或持续提升

房地产行业整体周转效率出现下滑。2020年,样本房企总资产周转率、存货周转率中位数分别为18.8%、24.8%,分别较2019年下滑1.5个、1.2个百分点。但龙头房企具有管理优势,运营效率大多优于行业平均水平,周转效率大多保持稳定或持续提升,以支撑其良好的盈利能力。

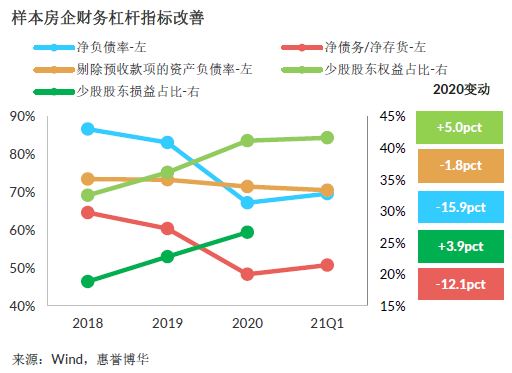

“三道红线”融资约束下降杠杆成效显著,行业财务杠杆指标明显改善

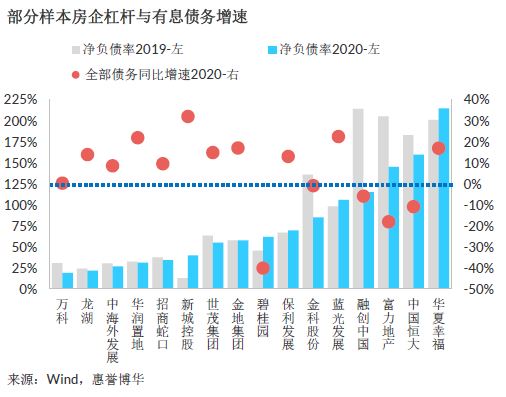

在“三道红线”等融资政策约束下,房地产行业加速降杠杆行动,2020年财务杠杆指标明显改善。2020年,样本房企净负债率、剔除预收款项的资产负债率、净债务/净存货指标中位数分别为67.2%、71.5%、48.3%,较2019年分别下降15.9个、1.8个、12.1个百分点,降幅可观。惠誉博华也关注到,近年来行业少数股东权益占比持续提升,2020年样本房企少数股东权益占比中位数为41.2%,较2019年增加5.0个百分点;少数股东损益占比中位数为26.7%,较2019年增加3.9个百分点。这一方面反映了房企采取合作开发、权益融资等举措减轻资金压力、降低财务杠杆,另一方面也需关注通过“明股实债”降低名义杠杆的现象。

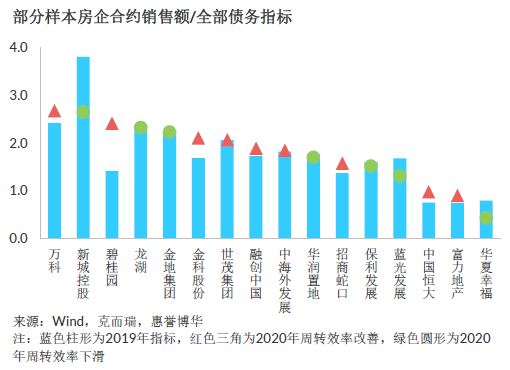

样本企业中,财务杠杆较轻的龙头房企受到的融资约束相对较小,在行业整体降杠杆进程中,反而拥有更多的逆周期扩张机会,因而龙头房企的有息债务规模大多同比持续正增长。即使如此,鉴于龙头房企具有更强的盈利能力和运营效率,其财务杠杆指标大多有所下降。惠誉博华认为,房地产行业降杠杆行动将持续迫使房企降低有息债务,预计2021年行业财务杠杆将持续改善。

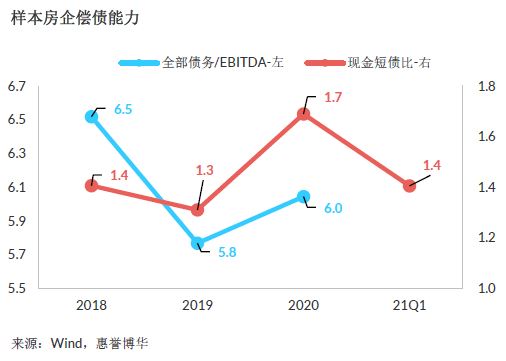

偿债能力方面,受累于盈利能力下滑,行业偿债能力受到拖累。2020年,样本房企全部债务/EBITDA指标中位数为6.0倍,较2019年略有弱化。另一方面,行业短期偿债能力有所提升,2020年样本房企现金短债比中位数为1.7倍,较2019年提升0.4倍;不过,个别短期偿债压力较大的房企流动性进一步恶化。

2021年年初,受华夏幸福信用风险事件影响,资本市场对信用质量偏弱的房企更加谨慎,部分流动性紧张的房企通过出售资产来缓解债务压力。惠誉博华认为,政策面的融资限制及降杠杆行动导致房地产行业再融资压力高企,融资渠道通畅的大型房企有望在行业降速换挡进程中继续扩疆拓土,而信用质量较弱的房企将面临更严峻的再融资环境,可能加速暴露信用风险。

综合来看,在近年来严格调控下,叠加COVID-19疫情影响,2020年房地产行业盈利指标下滑,周转效率普遍有所下降,但在持续的降杠杆行动中,行业财务杠杆得以明显改善。同时,房企信用质量分化愈加显著,部分杠杆较轻的龙头房企受益于管理优势,周转效率逆势提升,偿债能力进一步增强;而个别短期偿债压力大的房企融资渠道进一步受限,流动性恶化。惠誉博华认为,2021年大多数房企的信用质量仍将维持稳健,但房地产行业再融资压力仍将较大,需持续关注短期偿债压力。

相关研究

分析师

王兴萍 Xingping Wang (CPA)

+8610 5665 3871

xingping.wang@fitchbohua.com

唐大千 Daqian Tang (CPA, CFA)

+8610 5663 3873

darius.tang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。