2022年以来,在“房住不炒”主基调下,地产政策暖风频吹,但受累于疫情的频频扰动,行业销售和投资并未遏制住下滑趋势,跌幅进一步扩大;行业开发投资到位资金尚未好转,投资下行压力加大。财务表现方面,2021年行业延续了增收不增利的局面,利润跌幅进一步扩大,盈利指标持续下滑,行业利润进一步向头部企业集中;房企融资仍处困境,行业杠杆被动压降;受销售下行和融资困境拖累,行业长期偿债能力有所下降,但短期偿债指标优化。

惠誉博华认为,为提振市场信心,监管层将出台更为广泛与实质的调控举措,若下半年疫情缓和,房地产行业销售有望在三季度筑底企稳,而投资修复进程将慢于销售。在行业下行压力下,预计2022年,房地产行业收入规模将首次出现负增长,盈利指标将持续下滑至合理区间,财务杠杆水平持续压降。

“房住不炒”主基调下,地产政策暖风频吹,有望提振市场信心

鉴于越来越多地产企业相继出现流动性困境,2021年9月,监管层开始释放地产维稳信号。2022年年初以来,中央层面和地方政府频繁出台更为积极的松绑政策,以支持房地产行业销售和合理融资需求,政策工具包括但不限于放松“四限”、下调首付比例、调整公积金贷款政策、支持房企发债融资等,然而,市场信心修复进程难以立竿见影,政策成效欠佳。

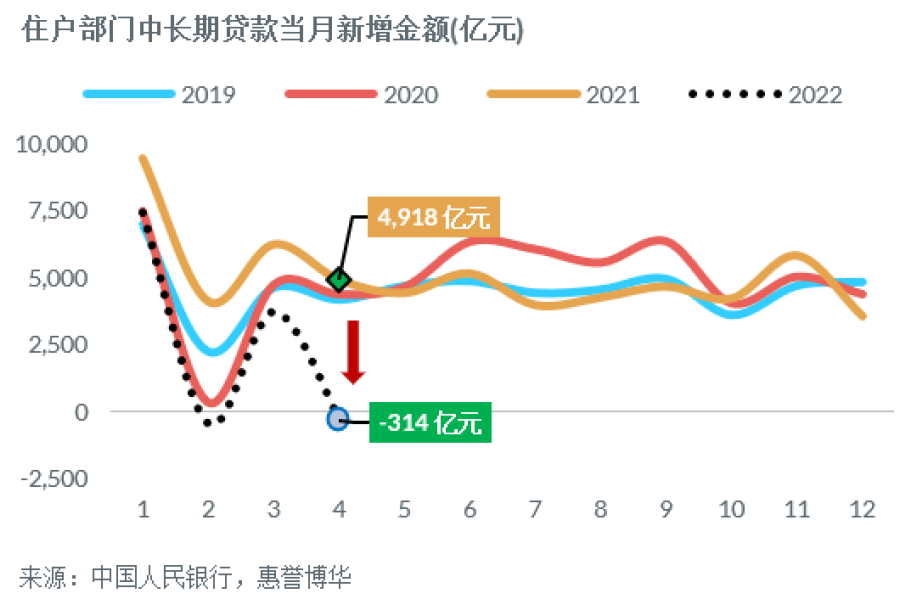

2022年1-4月,以住房贷款为核心要素的住户部门中长期贷款同比分别少增2,024亿元、4,572亿元、2,504亿元和5,232亿元,增幅连续跌入负值区间。4月单月,受疫情拖累,住户中长期贷款新增金额跌幅进一步扩大。新增住户中长期贷款规模的持续下滑显示了购房者的信心仍然不足,市场情绪修复仍待时日。

2022年4月29日,中央政治局会议提出“要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展”。5月15日,中国人民银行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》,提出首套普通住宅商业贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20BP,二套普通住宅商业贷款利率政策下限按现行规定执行;地方层面可按照“因城施策”的原则,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限;此后多个省会城市及直辖市据此下调首套房商业贷款利率下限。5月20日,中国人民银行宣布五年期LPR下调15BP,此次LPR下调将惠及仍具有存续商业住房贷款的购房者。

惠誉博华认为,在“房住不炒”主基调下,此次个人住房贷款利率下限调整及LPR下调具备积极的信号意义,尽管房贷利率下调幅度未达历史宽松时期,但监管信号预示了房地产调控政策的坚定转向,中短期内房地产政策放松的趋势可期,预计后续中央与地方政府层面将出台更为广泛与实质的调控举措,以助力市场重拾信心。

房地产销售延续颓势,疫情超预期扩散导致4月销售降幅显著扩大

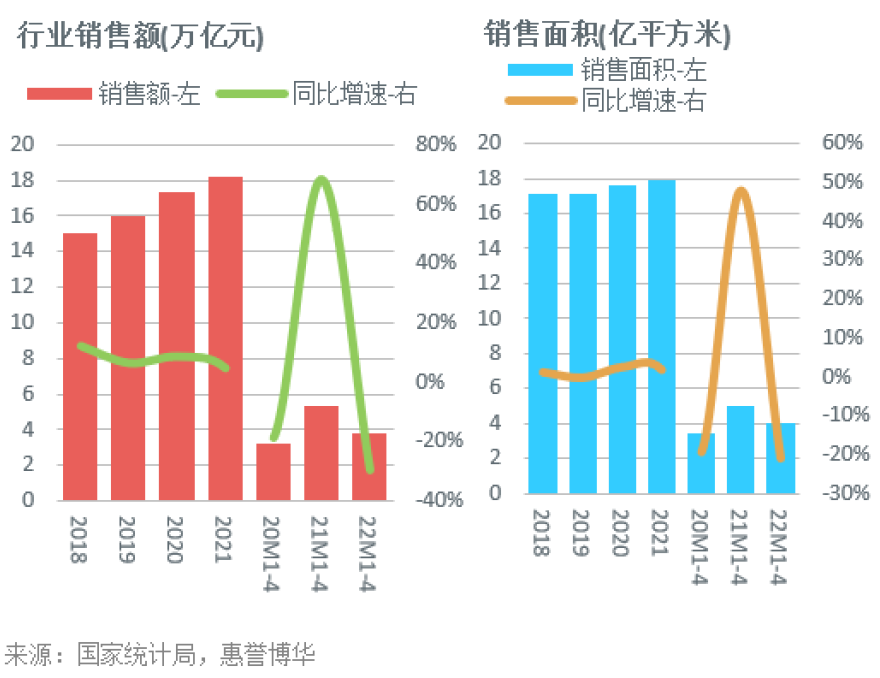

2021年,中国房地产行业销售“高开低走”,销售累计增速持续收窄,全年销售额与销售面积同比分别小幅增长4.8%、1.9%。2022年以来,房地产市场颓势进一步加深。奥密克戎变异株凭借其超强传染性,引发超预期传播,多个城市房地产销售因疫情扰动陷入阶段性停摆。1-4月,房地产销售额与销售面积分别降至3.78万亿元、3.98亿平方米,同比锐减29.5%、20.9%,降幅较一季度进一步扩大。4月单月,房地产销售额与销售面积降幅均较3月持续显著走扩,同比分别锐减46.6%、39.0%。

分区域来看,2022年1-4月,东部、中部、西部和东北部地区房地产销售面积均呈不同程度下降,降幅分别达28.0%、13.9%、14.5%和42.7%。4月单月,各区域销售面积同比降幅较3月均呈扩大之势,其中以上海为核心的东部地区和东北部地区受疫情影响最为显著,降幅远超中部和西部地区。

3月下旬以来疫情的多点爆发导致外部环境不确定性增强,宏观经济下行压力加大,房地产行业在实现经济“稳增长”中的作用已愈发受到政府关注。当前市场普遍存在房价观望预期,而房企因资金捉襟见肘按期交楼面临挑战,疫情冲击导致部分潜在购房者可支配收入雪上加霜,市场困局打破仍需监管层出台更大力度支持政策。惠誉博华预计,中国房地产行业销售有望于2022年三季度筑底企稳,但全年销售规模负增长仍是大概率事件。

土地市场冷清叠加施工拖累,房地产行业投资下行压力加大

房地产开发投资额累计增速近2年来首次呈现负增长

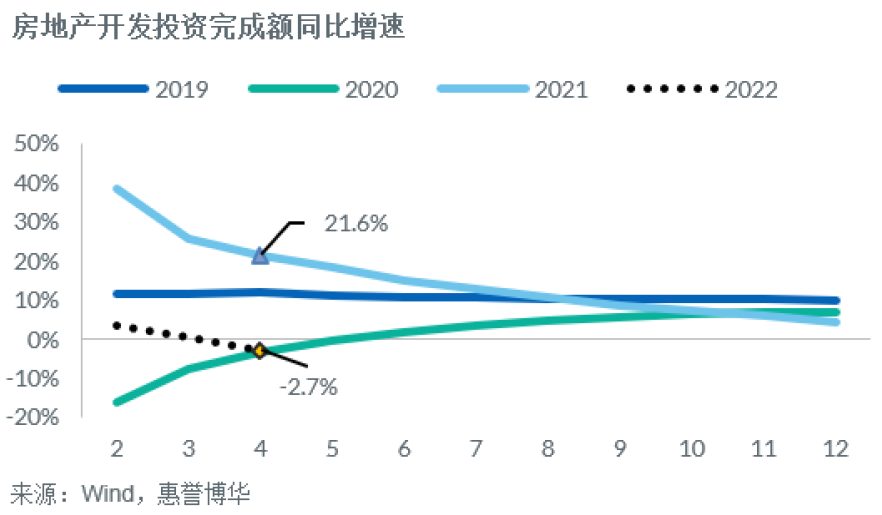

2022年1-4月,中国房地产行业投资完成额3.92万亿元,同比下降2.7%,较一季度增速回落3.4个百分点,系自2020年6月以来累计增速首现负增长。4月单月,房地产行业投资完成额1.1万亿元,同比下降10.1%。在行业销售萎靡、预售资金监管从严、房企融资窘困情境下,疫情反复导致多地停工,土地和建安投资低迷共同制约了房地产行业投资修复进程,投资下行压力加大。

土地市场维持低迷,地方国企与央企仍为拿地主力

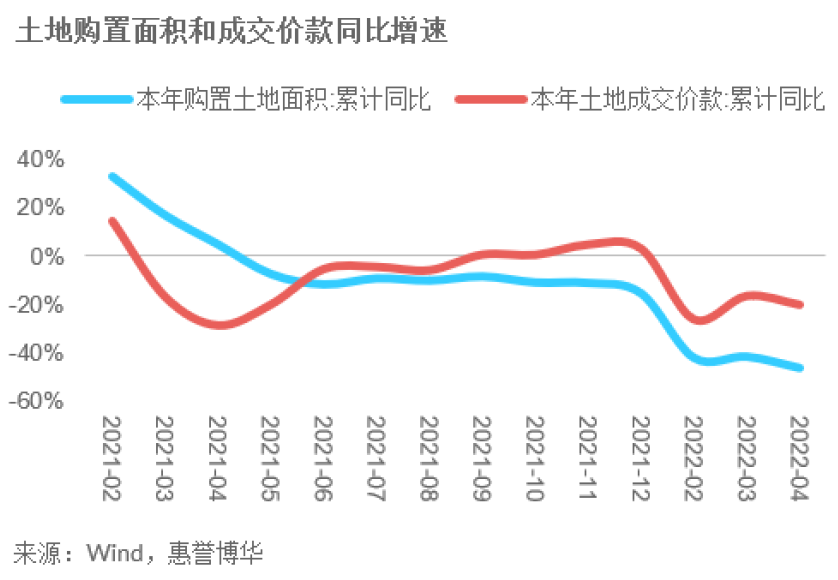

2022年,土地市场延续上年低景气。1-4月,土地购置面积和成交价款分别为1,766万平方米、955亿元,同比下降46.5%、20.6%,降幅较一季度继续扩大。4月单月,房企投资意愿疲弱,叠加集中供地引发出让不均,土地购置面积和土地成交价款分别同比下跌57.3%、28.3%,降幅均较3月份明显扩大。

从集中供地情况来看,大多数城市均降低了首轮土拍的土地出让门槛,但受累于地方楼市成交低靡不振、去化速度明显放缓,宽松政策并未改变土地市场的冷清,土地成交溢价率较低,大多数地块以底价成交,其中个别城市流拍撤牌率较高。从拿地房企性质看,民企投资意愿阑珊,参与率仍然较低,出让地块主要由央企国企获得,地方城投平台托底明显。

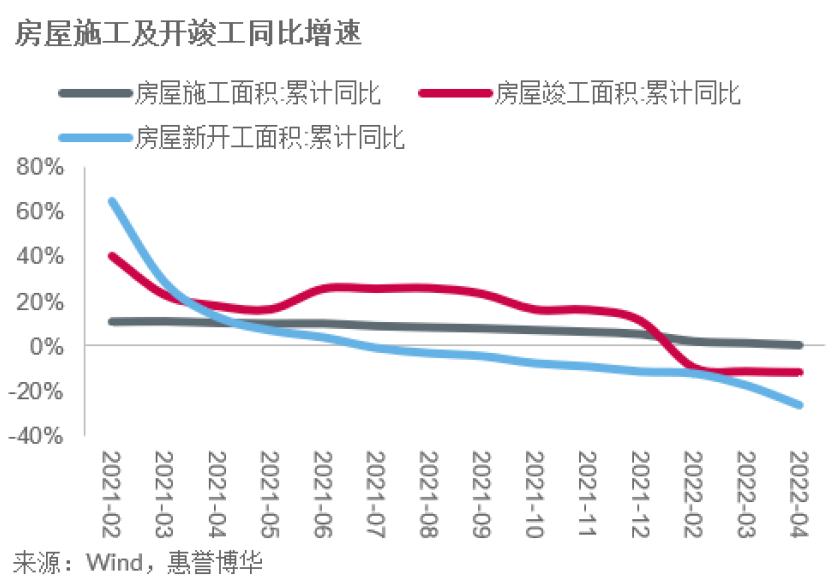

房企投资信心不足叠加疫情扰动,建安投资增速遭受拖累

2022年以来,疫情的反复扰动导致部分重点城市及周边区域间歇性停工,建安投资遭受拖累。近两年房企拿地收缩,投资信心不足,导致新开工意愿欠缺。1-4月,行业新开工面积3.97亿平方米,同比下降26.3%,4月单月,新开工面积同比下降44.2%,降幅较3月份扩大21.9个百分点。竣工方面,尽管存在“保交付”压力,竣工增速仍延续弱势,但下滑幅度有所收窄。2022年1-4月,行业竣工面积2.00亿平方米,同比下降11.9%;4月单月降幅较3月份收窄。

惠誉博华认为,当前行业投资下行压力加大,若下半年疫情有所缓和,施工渐趋正常,外部融资放松惠及更多房企,销售降幅逐步收窄企稳,房地产投资将有望底部修复,但修复强度将弱于销售端。

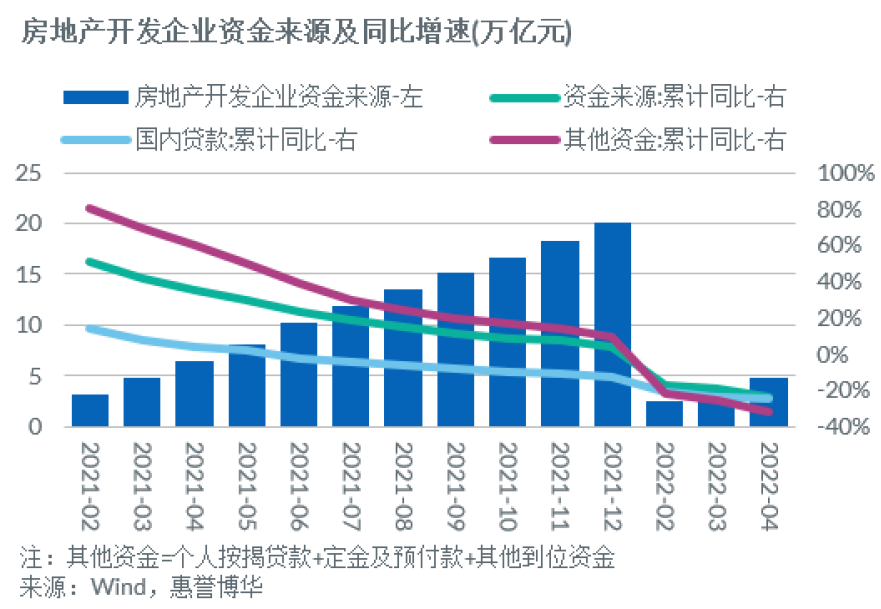

房企开发到位资金未见好转,外部融资与销售回款双降

2022年1-4月,房地产开发企业到位资金4.85万亿元,同比下滑23.6%,4月单月房地产开发企业到位资金10,363亿元,同比下降35.5%,降幅较3月份扩大12.5个百分点。

国内贷款主要代表房企外部融资来源;其他资金则主要为个人按揭贷款、购房定金及预付款项,可反映房企销售回款规模。国内贷款与其他资金合计约占房企到位资金的60%-70%。2022年1-4月,房企国内贷款6,837亿元,同比下降24.4%,4月单月国内贷款1,312亿元,同比下降28.0%,降幅较3月份有所收窄。销售回款方面,2022年1-4月,房企其他资金合计25,376亿元,同比下降32.0%,4月单月受销售大幅下滑影响,其他资金为5,147亿元,同比下跌49.0%,降幅较3月份扩大17.6个百分点。房企外部融资与销售回款规模双降,到位资金尚未好转。

2021年行业延续增收不增利,盈利指标下滑明显,利润进一步向头部房企集中

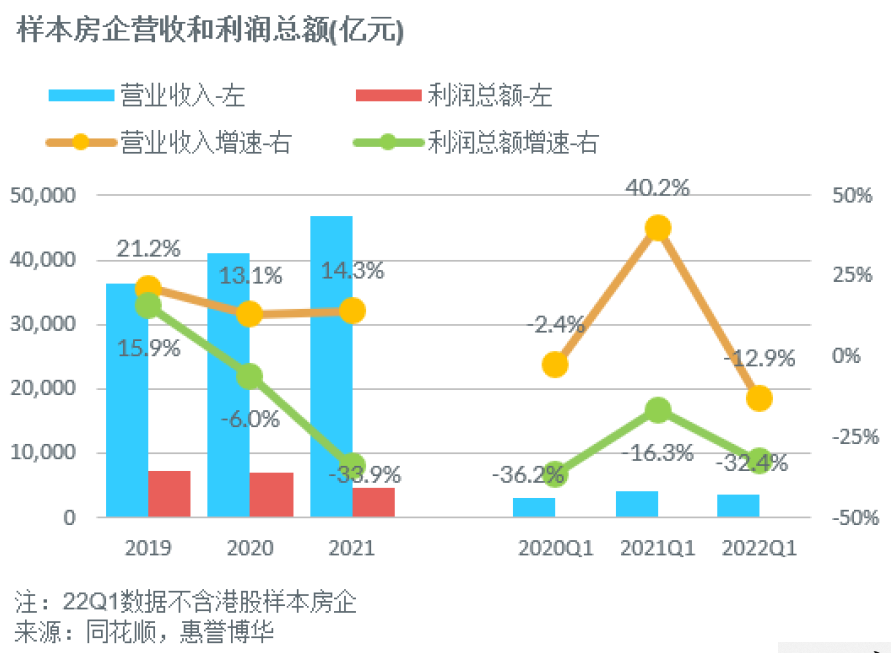

惠誉博华选取了104家A股和H股上市公司作为样本房企,对其2021与2022年一季度关键经营与财务指标进行分析。2021年,样本房企录得营业收入合计46,948亿元,同比增长14.3%;录得利润总额4,623亿元,同比下滑33.9%。2021年,房企整体盈利能力较2020年进一步下滑,延续“增收不增利”局面。2022年一季度,样本房企营业收入和利润总额较上年同期均出现下滑,跌幅分别为12.9%和32.4%。

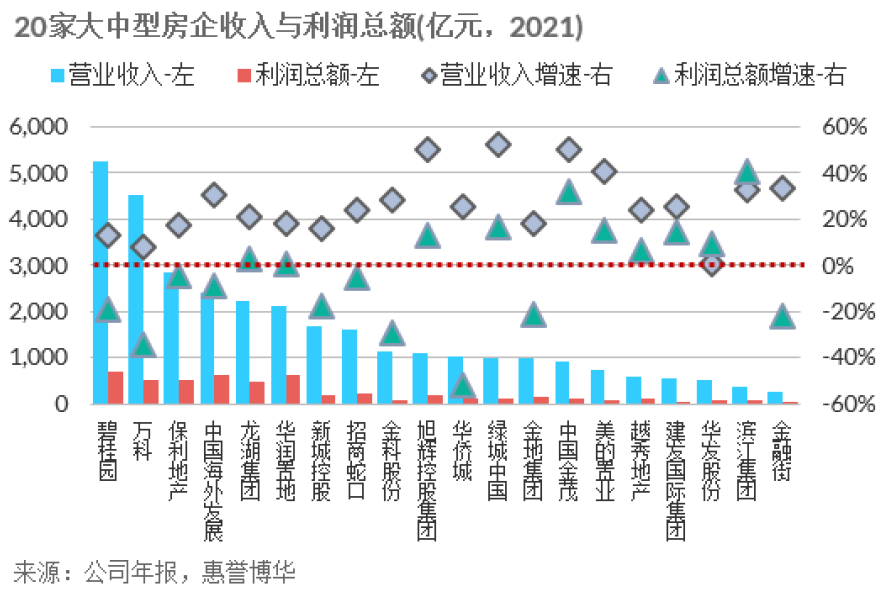

惠誉博华于样本中选取20家大中型房企进行深入研究。2021年,20家大中型房企录得营业收入31,772亿元,占全样本权重67.7%;录得利润总额5,034亿元,与全样本利润总额比值达108.9%,行业盈利进一步向头部企业集中。20家大中型房企2021年营业收入普遍录得不同程度正增长,增幅多逾20%,另有半数房企利润总额亦录得正增长。

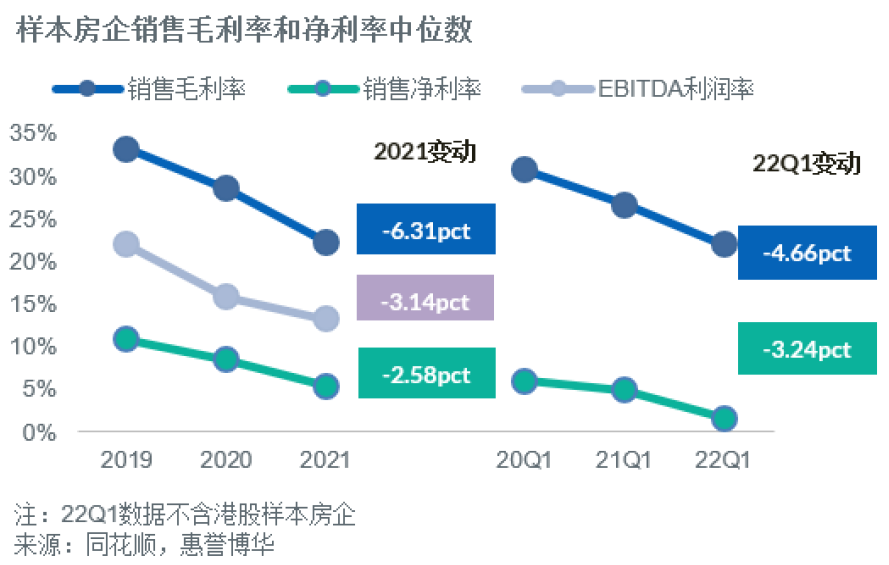

2021年,样本房企各项利润率指标中位数均呈现不同程度下降。销售毛利率、销售净利率与EBITDA利润率的中位数分别为22.2%、5.4%和13.2%,较2020年均呈回落之势。2022年一季度,样本房企销售毛利率与销售净利率中位数均较上年同期进一步下滑,分别降低4.66个百分点和3.24个百分点。

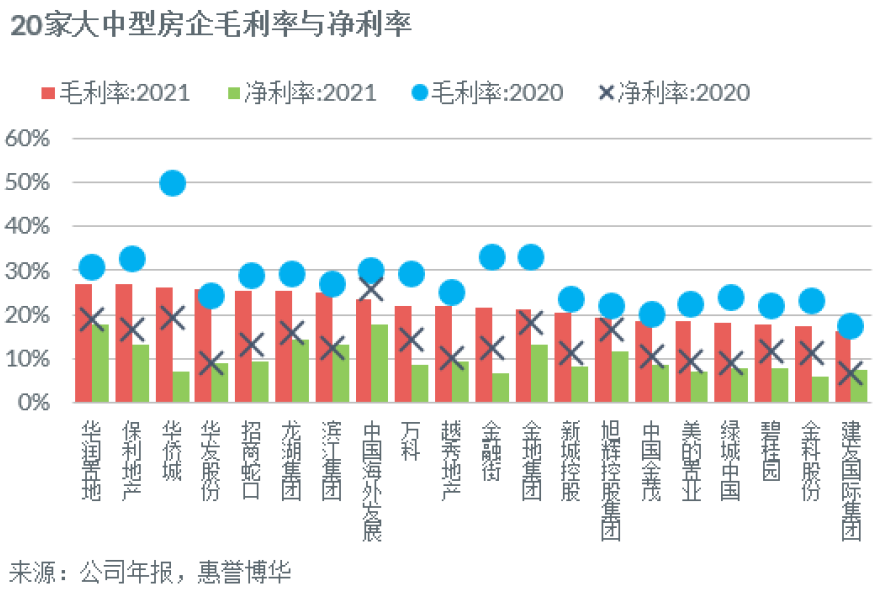

2021年,20家大中型房企盈利指标表现优于行业平均水平,毛利率、净利率与EBITDA利润率的中位数分别为21.6%、8.8%和14.6%,毛利率中位数略低于全样本0.5个百分点,而净利率与EBITDA利润率均明显高于全样本,分别高出3.4个百分点、1.4个百分点。2021年,20家大中型房企中仅华发股份1家毛利率升高,3家净利率与EBITDA利润率提升,分别为华发股份、滨江集团和建发国际集团。惠誉博华预计,2022年伴随行业销售下滑,房企结算收入增速可能首次转负,利润率指标亦将延续下行趋势。

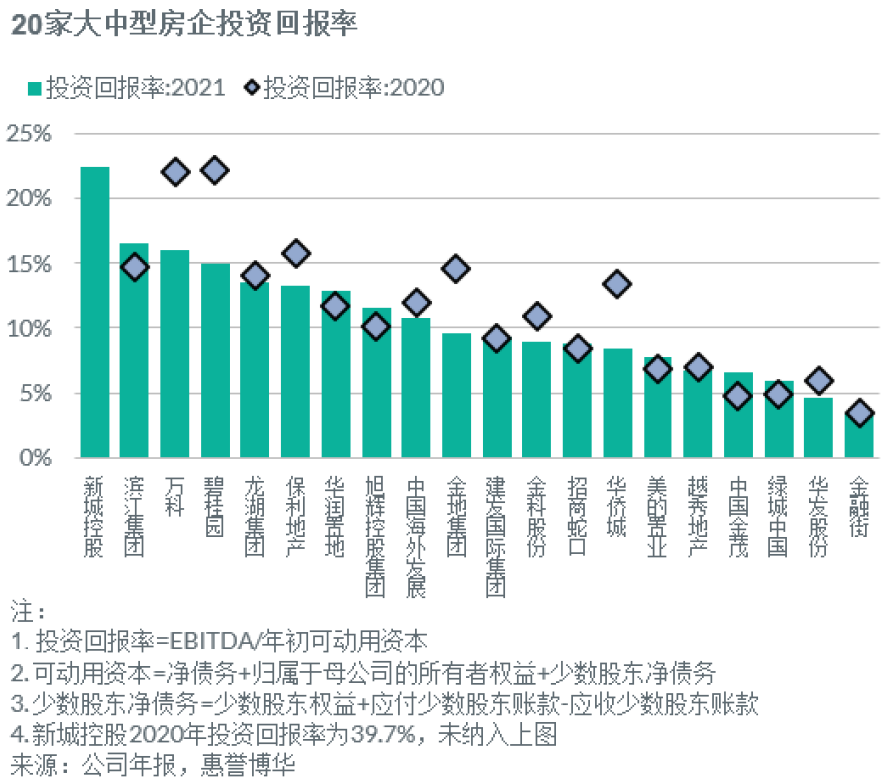

相较毛利率、净利率与EBITDA利润率等相对短期性盈利指标,惠誉博华亦采用投资回报率衡量房企的长期盈利能力。鉴于中国房地产行业具有资本密集型特征,且开发周期一般长达数年,投资回报率是对盈利能力和资金利用效率的综合考量。通常在财务杠杆处于低位情况下(例如部分国有企业),投资回报率并不会制约主体信用质量,但对于财务杠杆重且融资成本高企的企业,较低的投资回报率可能会对企业的可持续经营带来隐患。

2021年,20家大中型房企中共3家主体投资回报率超过15%,分别为新城控股、滨江集团和万科。以滨江集团、华润置地为首的8家企业投资回报同比提升,体现了其具有较强的穿越周期的盈利能力。

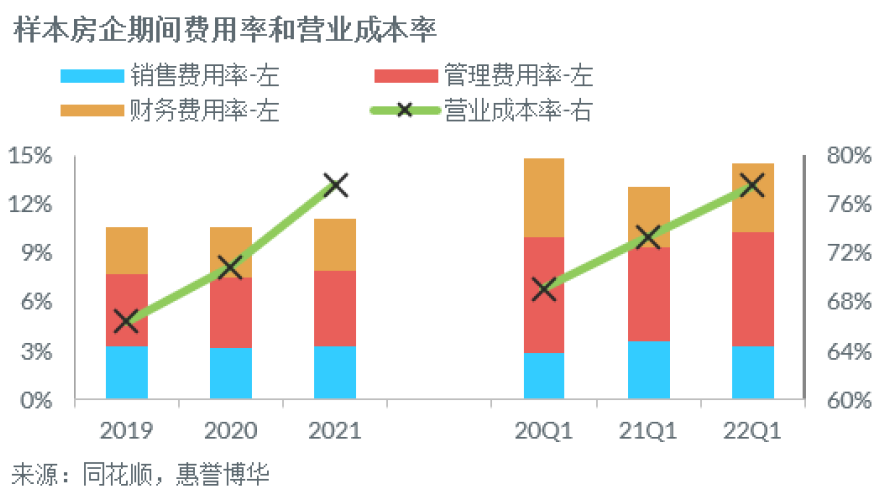

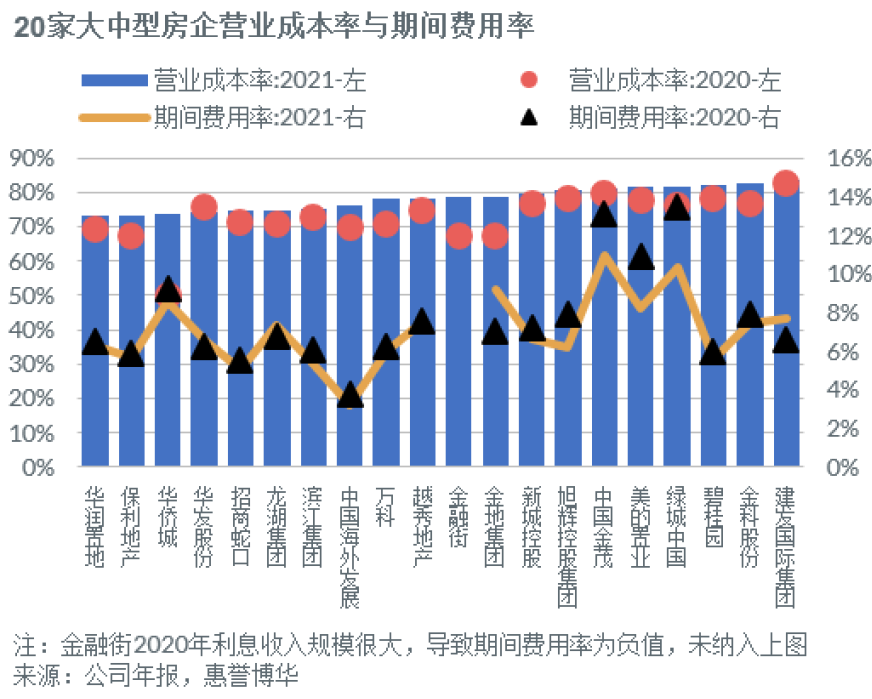

成本费用方面,样本企业2021年期间费用率与营业成本率均呈同比上升趋势,二者中位数分别为11.1%和77.6%,较2020年增长0.55个百分点、6.73个百分点。2021年,样本企业三费均呈不同规模上涨;营业成本率逐年攀升,主要受近年来高地价项目逐渐结转及限价政策影响。2022年一季度,行业期间费用率与营业成本率较上年同期亦有所增长,中位数分别为14.5%和77.5%。

2021年,20家大中型房企期间费用率大多有所下降。虽然伴随销售增速放缓,销售费用普遍增长,但龙头房企凭借其资金优势并受益于市场利率下行,财务费用大多呈下降趋势,整体费用管控能力持续提升。若不考虑金融街,其余19家企业期间费用率中位数为6.6%,与上年基本持平。其中,华发股份等5家企业期间费用率同比略有提升。惠誉博华预计,2022年房企仍面临较大费用管控压力,伴随行业销售下行风险加大,销售费用规模或将扩大,而管理与财务费用可能微降。

伴随近年来高地价项目结转,20家大中型房企营业成本率大多呈现攀升态势。2021年,所选大中型房企营业成本率中位数为78.4%,同比上升4.5个百分点,持续挤占房企利润空间,仅华发股份1家企业营业成本率略有下降。预计2022年,伴随高地价项目的持续结转,房企的营业成本率仍将高企。

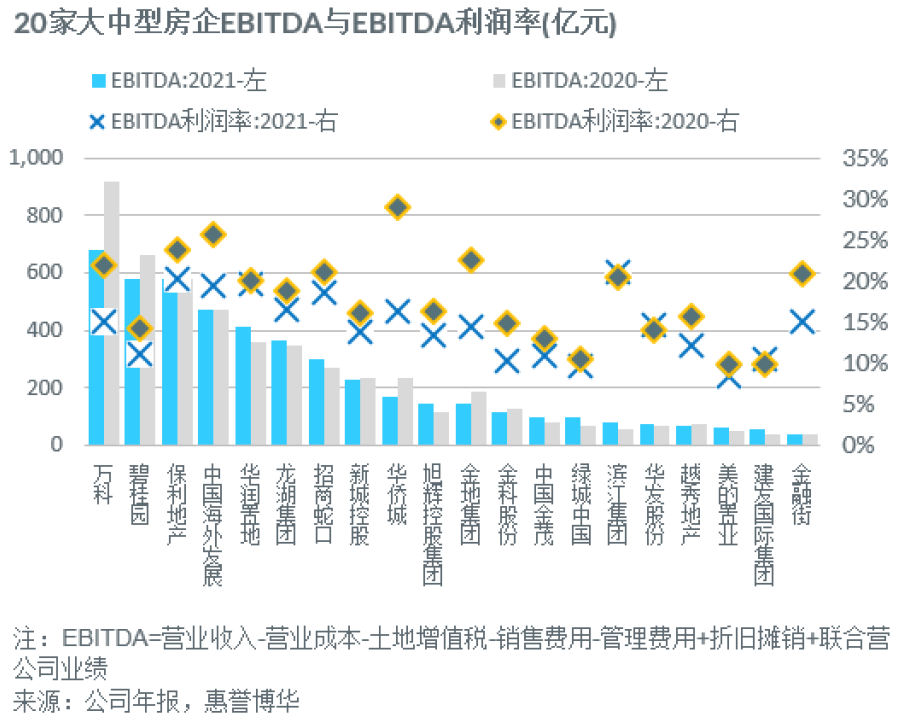

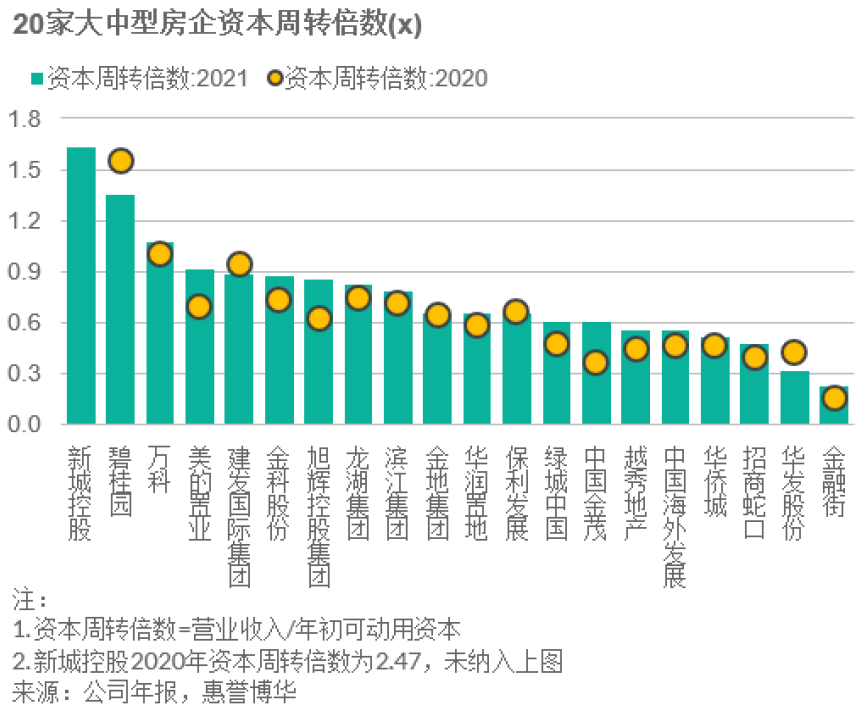

惠誉博华采用资本周转倍数衡量房企对可动用资本的利用效率。2021年,20家大中型房企资本周转倍数中位数为0.66x,较2020年提升0.04x。其中,3家企业资本周转倍数超过1.0x,资本利用效率非常高,分别为新城控股、碧桂园和万科。

惠誉博华认为,在行业销售严重下滑,且市场信心亟待修复背景下,预计2022年房企营业收入、成本费用管控、运营效率等方面仍面临较大压力,盈利指标仍将继续恶化,行业利润将持续向头部房企集中。

房企融资仍处困境,被动压降行业杠杆;需关注少数股权敞口可能引发的流动性风险和信贷风险

房企融资仍处困境,被动压降行业杠杆

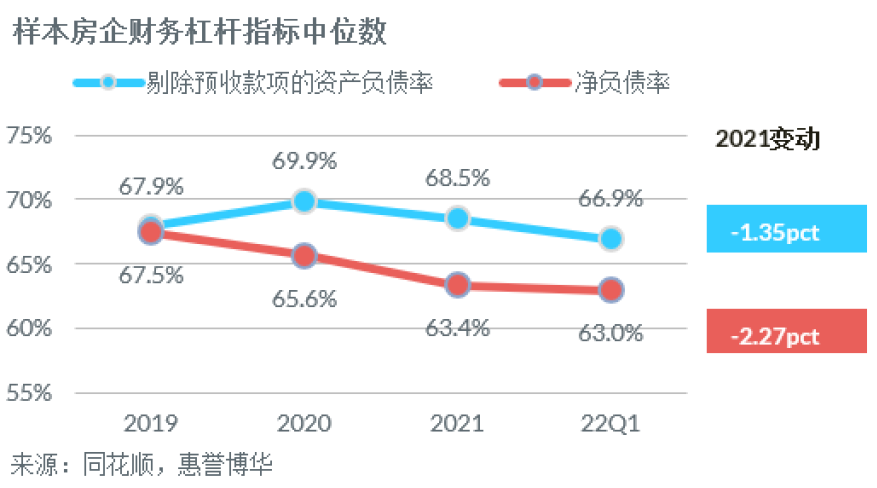

2021年,房企融资困难重重,仅央企、国企及部分财务稳健的大型民企受益于宽松政策的暖风,行业整体财务杠杆率有所下降,样本房企净负债率与剔除预收款项的资产负债率中位数分别为63.4%和68.5%,较2020年分别下降2.27个百分点、1.35个百分点。2022年一季度,囿于仍未显著缓解的融资困境,行业杠杆率持续压降,指标中位数分别降至63.0%和66.9%。

财务稳健的大中型房企债务结构良好,财务杠杆改善

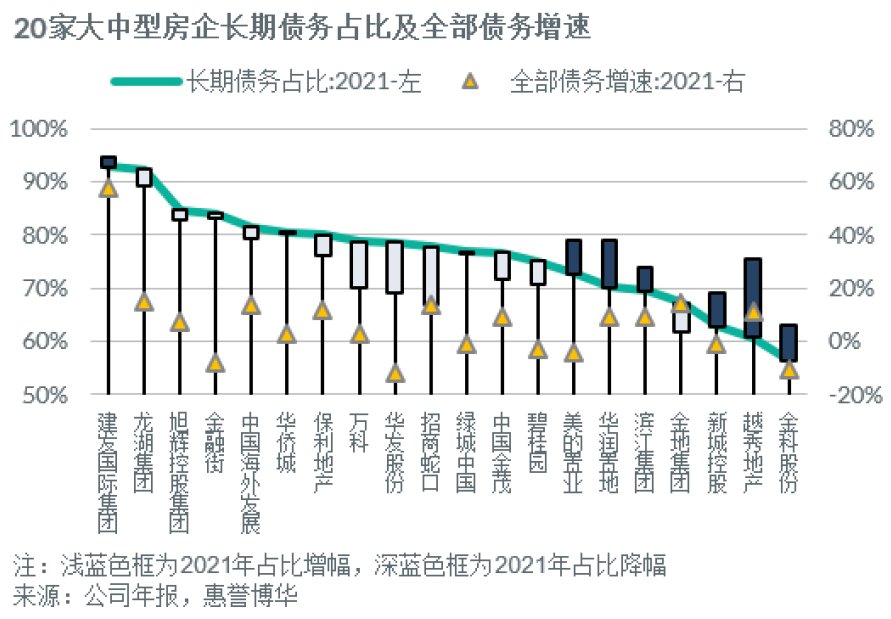

2021年,20家大中型房企录得全部债务18,155亿元,同比增长3.8%,其中长期债务占75.4%,占比小幅提升。20家房企得益于其稳健的经营和融资优势,在行业低迷周期内仍具备资本扩张的能力。其中以金融街为首的6家企业全部债务规模有所收缩。债务期限结构方面,20家房企均以长期债务为主,期限结构良好,其中以龙湖集团为代表的7家企业长期债务占比超80%。

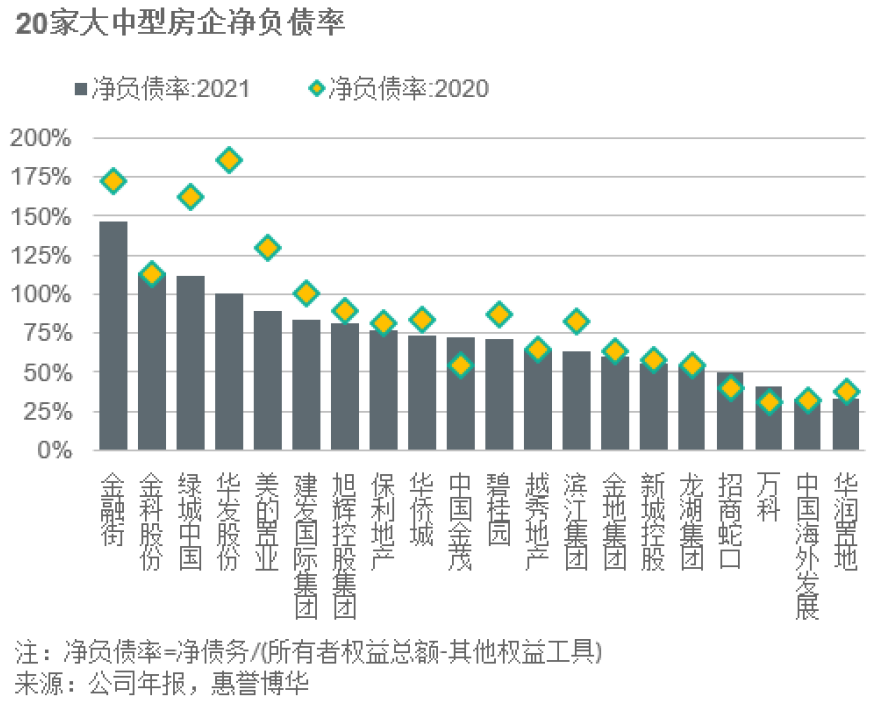

2021年,尽管20家大中型房企全部债务规模有所增加,但受益于更强的盈利性,其所有者权益增速快于全部债务,净负债率指标大多呈下降趋势,中位数至71.9%,较2020年回落9.6个百分点。其中,4家企业净负债率略有增长,分别为金科股份、招商蛇口、万科和中国海外发展;另有4家企业净负债率超100%,分别为金融街、金科股份、绿城中国和华发股份。

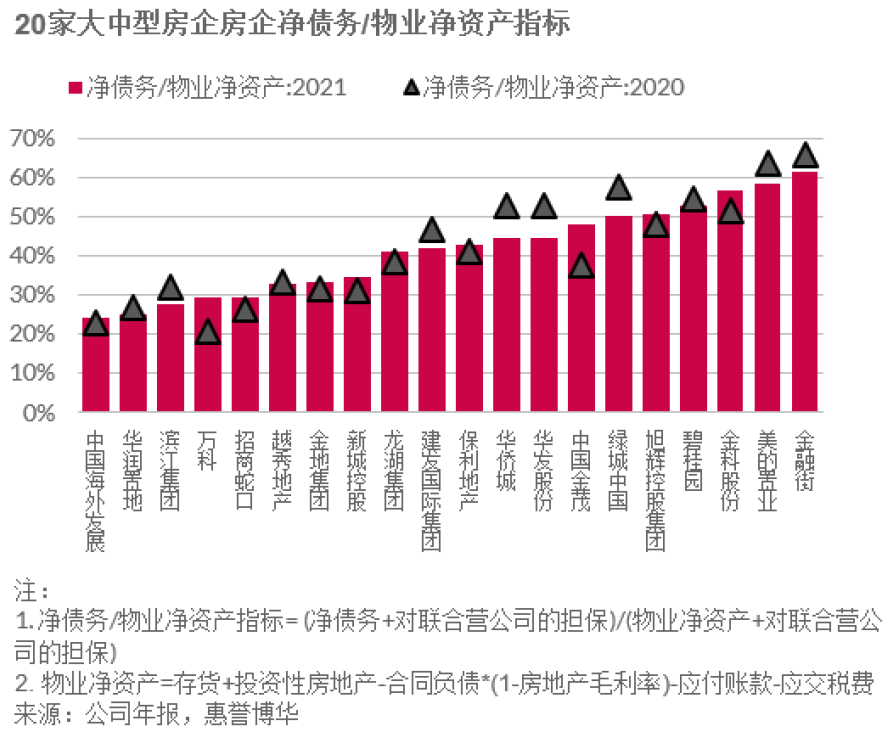

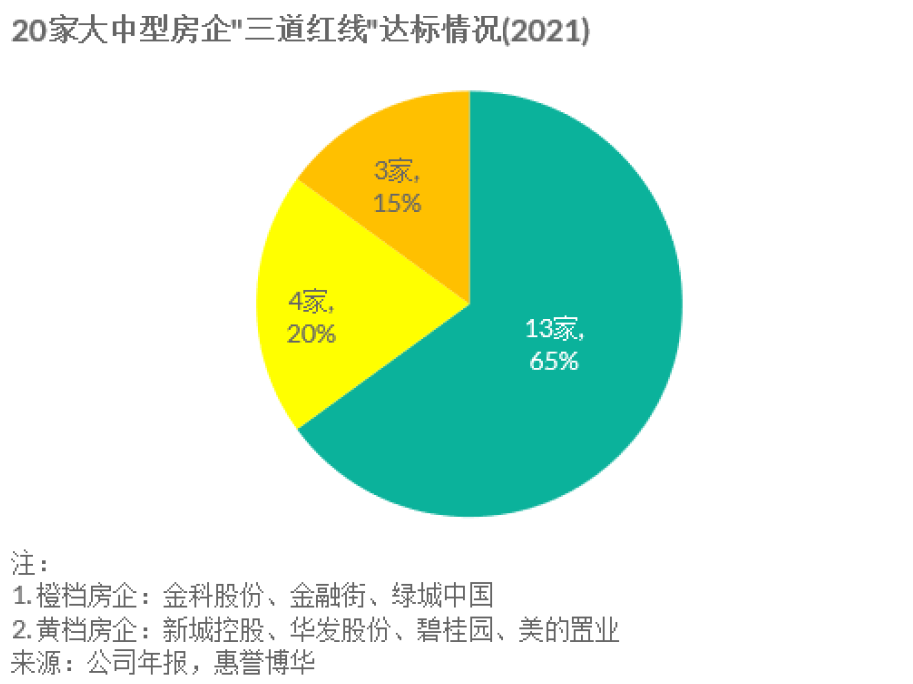

惠誉博华采用净债务/物业净资产指标衡量房企财务杠杆,该指标评估了扣除短期刚性支出后的地产相关资产对净债务的保障程度。2021年,20家大中型房企净债务/物业净资产指标涨跌互现,中位数为42.2%,较2020年上升2.5个百分点。惠誉博华认为,“三道红线”等相关政策出台一年半有余,房地产行业降杠杆行动已步入深水区,行业高杠杆高周转的扩张模式已逐步向提升服务质量方向转型,伴随更大力度的融资支持政策出台,2022年行业财务杠杆指标有望持续改善。

需关注少数股权敞口可能引发的流动性风险和信贷风险

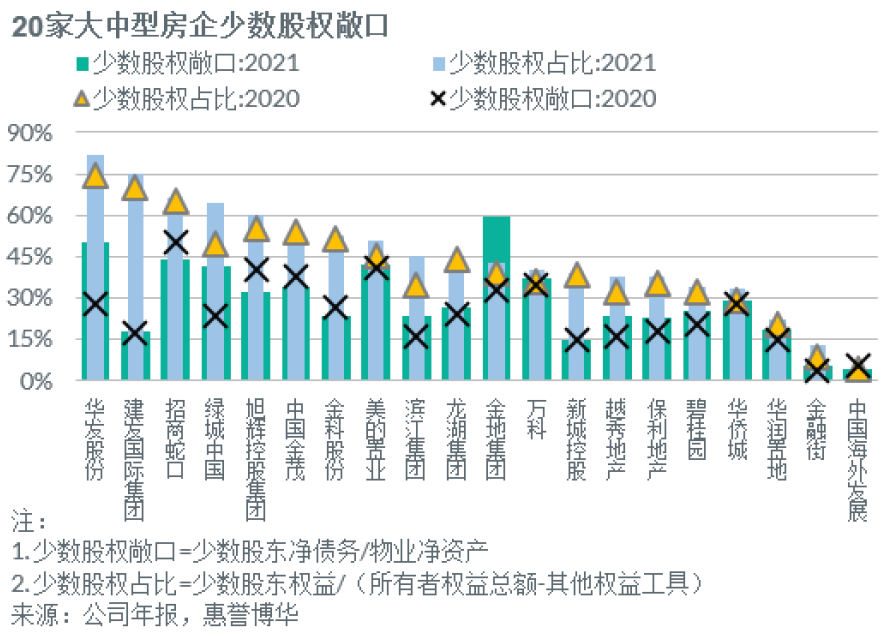

惠誉博华将少数股权敞口作为衡量房企财务杠杆的辅助指标。近年来,地价快速上涨和市场竞争激烈等多重因素不断推升房地产项目开发成本。为分摊资金压力和风险,叠加部分房企倾向增厚所有者权益并降低合并口径杠杆率,行业联合拿地开发模式愈发普遍,上市房企少数股权占比快速提升。通常情况下,少数股权敞口并非严重信贷问题,但若房企少数股权占比过高,惠誉博华可能遵循更为严格的标准对该房企的财务杠杆进行衡量。

2021年,20家大中型房企少数股权占比普遍较高,且呈现持续提升趋势。其中,包括华发股份在内的8家企业少数股权占比逾50%。少数股权敞口方面,6家房企少数股权敞口有所下降,而金地集团由于2021年物业净资产规模下降,少数股权敞口明显增大。惠誉博华将持续关注在地产行业下行周期,少数股权敞口引发的流动性风险和信贷风险。

惠誉博华认为,2022年房地产行业降杠杆行动仍将持续,但随着更大力度的融资支持政策有望出台,房地产行业融资环境在三季度有望继续边际宽松,房企的财务杠杆指标有望持续改善。

受累于销售大幅下行和融资困境,行业长期偿债能力有所下降,但短期偿债能力优化

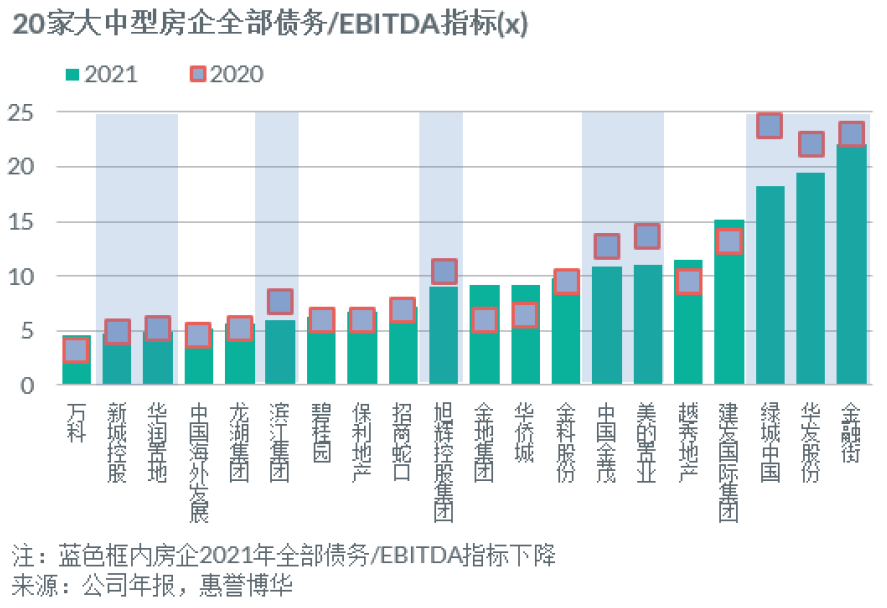

2021年,受累于销售端和融资端影响,房地产行业偿债能力受到拖累。20家大中型房企全部债务/EBITDA中位数为9.09x,较2020年增加1.87x,长期偿债能力整体有所弱化。其中,该指标超过10.0x的企业有7家,该指标下降的企业有9家。考虑到20家企业长期债务占比较高,且具备融资优势,实际偿债压力或强于指标表现。

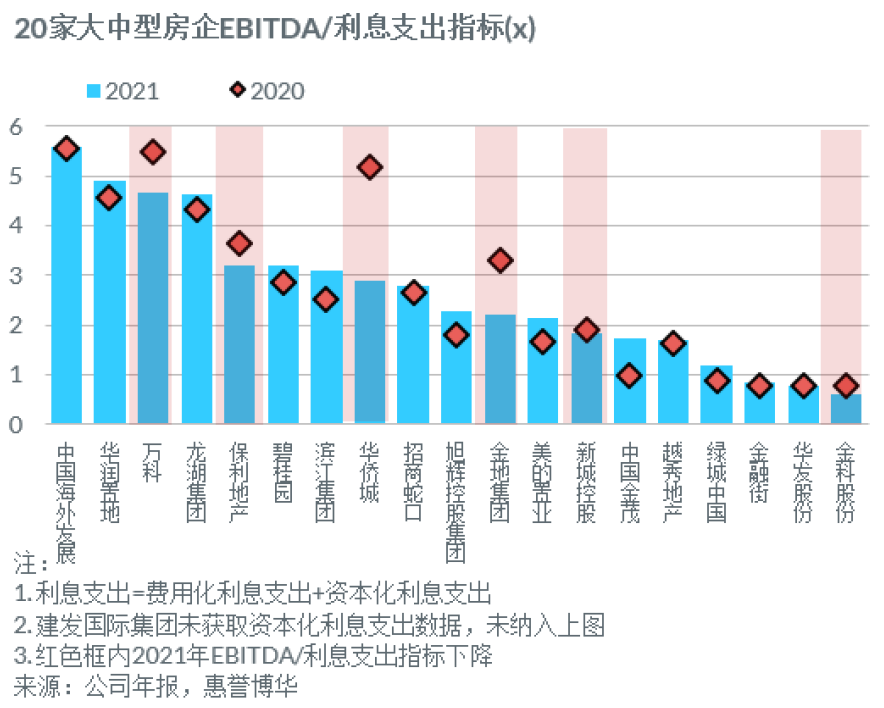

2021年,除建发国际集团外,19家大中型房企EBITDA/利息支出指标中位数为2.28x,较2020年下降0.25x。19家企业EBITDA对利息支出的保障能力普遍较强,该指标超过2.0x的企业有12家,另有6家企业该指标出现下滑。

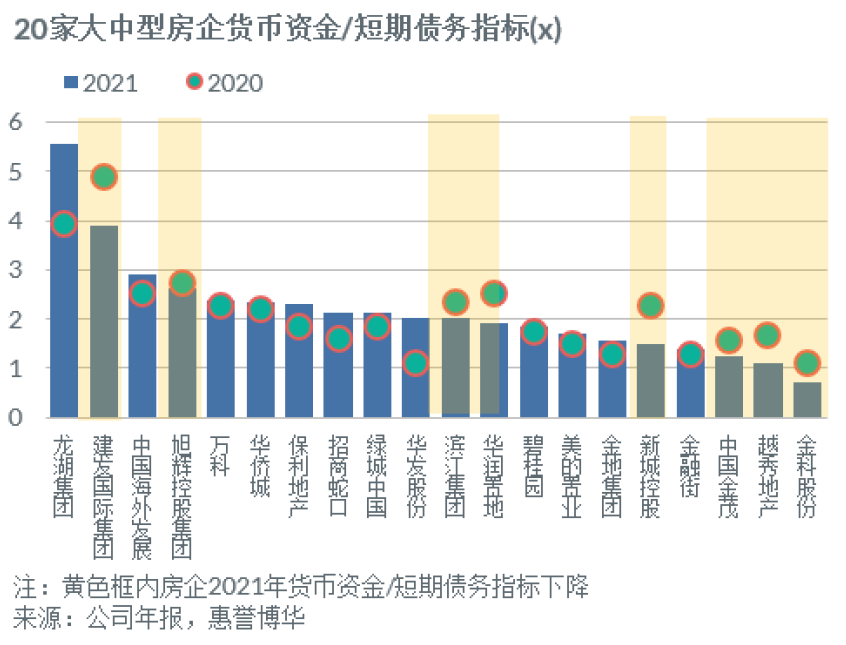

2021年,20家大中型房企的货币资金/短期债务指标中位数为2.03x,较2020年提升0.19x,20家企业货币资金对短期债务的保障能力普遍较强。其中,该指标超过1.25x的企业有17家,该指标下降的企业有8家。

相关研究

疫情超预期扩散对经济增长形成掣肘(2022.04)

房企流动性乍暖还寒 土拍遇冷致地方偿债能力再分化(2022.03)

房地产行业销售前景不容乐观,再融资与流动性攸关房企生死(2021.09)

分析师

王兴萍 Xingping Wang (CPA)

+86 (10) 5665 3871

xingping.wang@fitchbohua.com

唐大千 Darius Tang (CPA, CFA)

+86 (10) 5663 3873

darius.tang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。