近年来,水泥行业维持供需动态平衡,行业产销量处于高位平台期。2021年,受能耗双控、限电限产、能源价格暴涨等因素影响,三季度水泥价格达历史新高。水泥行业需求接近天花板,成长性减弱,水泥企业通过产业链延伸积极寻求新的业绩增长点,同时降耗减碳亦是水泥行业中长期生产线升级的重要方向,将为企业带来一定资本支出压力。

2021年,水泥行业营收规模持续增长,而受累于能源价格暴涨,利润空间有所收窄,但盈利指标仍处于历史较高水平。水泥企业经营活动现金流充裕,头部企业因业务扩张具有较大规模的资本开支,行业流动性很强。水泥企业财务杠杆普遍较轻,具有强劲的偿债能力。

预计2022年,基础设施建设将对水泥行业需求形成一定托举,煤价高企亦对水泥价格高位运行形成支撑。预计全年行业产销量或有微降,若煤价高位横盘,则行业利润空间将继续收窄。

水泥行业维持供需动态平衡,产量处于高位平台期

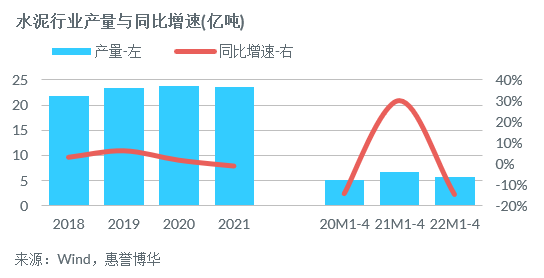

近年来,水泥行业产量处于高位平台期。2021年,水泥行业面临能耗双控、煤价飙升、环保要求升级、限电限产等重重挑战,供给总量有所下滑,全年供给23.6亿吨,同比微降1.2%。一季度受益于2020年多项经济增长支持政策的延续效应,需求旺盛,叠加上年低基数,水泥产量快速增长;进入5月份,多省市连续的强降雨天气影响施工进度,需求减弱,水泥行业提前进入淡季,同比增速进入负增长区间;9月份以后,能源价格再次暴涨,同时受能耗双控力度升级、电力供应短缺等因素制约,水泥产量同比降幅进一步走阔。2022年1-4月,受一季度传统淡季影响,加之以房地产为代表的工程施工疲弱引致需求不足,严格防疫政策下跨地区交通限流致使运输不畅,水泥行业整体较为低迷,产量为5.81亿吨,同比大幅回落14.8%。

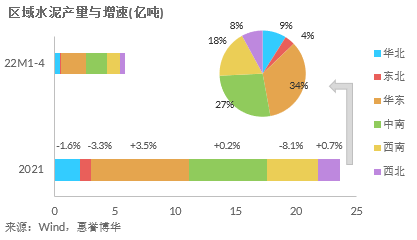

2021年,华东、中南和西南区域水泥产量合计占全国79.3%,与上年基本持平,仍然为中国水泥的最主要产销区。华东区域经济发达,需求最为旺盛,全年水泥产量多达8.11亿吨,同比增长3.5%;西南地区错峰生产天数增加与供电短缺共同引致全年产量下滑8.1%,其中云南、贵州、西藏等省份产量降幅至双位数。

基建投资将成为“稳增长”重要抓手,对水泥需求形成一定托举

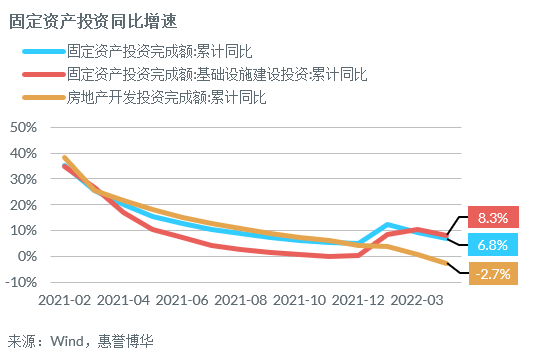

2021年,水泥行业需求呈现“先扬后抑,逐步减弱”的趋势,基础设施建设与房地产投资累计同比增速逐月回落。同年,基建方面,受专项债提前额度下达较晚、部分省市项目审核标准趋严以及部分已发行专项债尚未形成实物工作量等因素影响,基建投资全年同比增速仅为0.2%;而下半年开始,房地产销售骤然转冷,投资全面低落,全年同比增速下滑至4.4%。

2022年,中国经济面临需求收缩、供给冲击、预期转弱三重压力,而疫情超预期扩散进一步放大了“稳增长”压力。2022年1-4月,房地产投资颓势未止,增速下滑至-2.7%,尽管销售与融资支持政策频出,但成效欠佳,市场信心修复仍待时日,预计基建投资仍将作为2022年实现“稳增长”目标的重要抓手。2022年专项债额度提前下达,全年新增专项债额度3.65万亿元(另有2021年 结转额度约1.2万亿元),支持范围扩大至新型基础设施。中央层面多次表态“适度超前开展基础设施投资”,主要发力方向包含传统基建、新能源基建、重大工程项目等领域。惠誉博华预计,2022年在基建投资在专项债提速、财政前置和重大项目储备充裕等条件下,同比增速将明显回升,对水泥需求形成一定托举。

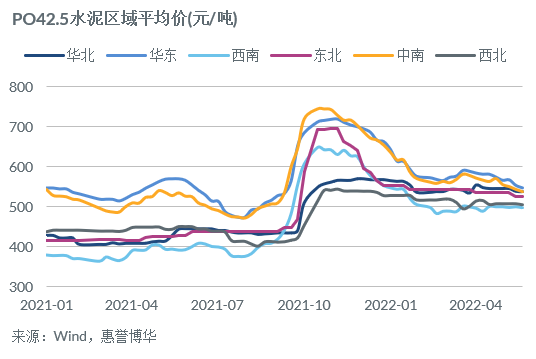

2021年水泥价格走势先抑后扬,价位创历史新高后再度回落

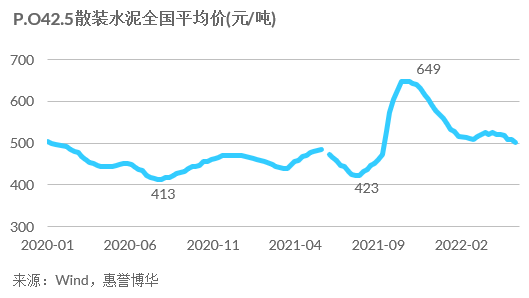

2021年,水泥价格走势大体呈现“先抑后扬”。1-4月,需求旺盛支撑水泥价格稳定在430-460元/吨区间;5月份开始,水泥行业提前进入淡季,价格一路下滑至年内低点423元/吨;9月份开始市场回归销售旺季,叠加能源价格暴涨推升生产成本、能耗双控与限电限产引发市场供应不足,水泥价格一路快速上涨至649元/吨,创历史新高;11月以后,伴随能源保供稳价的持续推进,水泥生产成本下移,被抑制的产能迅速恢复,水泥价格开始进入回落通道。2022年1-4月,水泥价格延续上年末的下修趋势,但在成本仍然高企支撑下,回落幅度较上年同期明显收窄。

分区域来看,华东、中南区域水泥价格遥遥领先,相比其他区域价格具有明显优势。2021年10月以来,东北区域电力供应缺口严重,水泥供给受到严厉制约,主要厂家通知单次价格上调幅度普遍超100元/吨,价格涨幅远超其他区域。2022年年初以来,尽管各区域水泥价格均出现不同程度下调,但区域间价格差异收窄,且普遍高于去年同期价位。

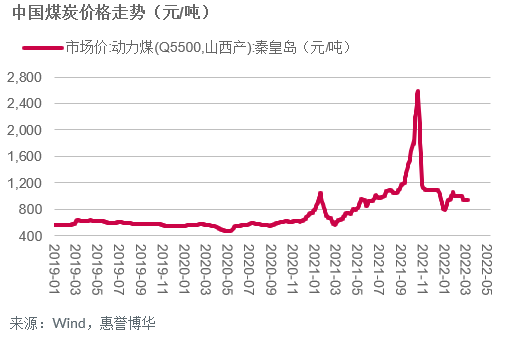

煤价高企推升水泥生产成本,持续挤压行业利润空间

2021年,供需阶段性失衡与市场非理性情绪招致中国煤价飙升至近10年新高,秦皇岛Q5500K动力煤市场年度均价1,030元/吨,同比增长78.7%,年内高点2,592元/吨。2022年,疫情反复与生产事故引发的区域性限产仍将成为决定煤价走势的关键不确定因素。5月,国家发改委召开专题会议,明确煤炭中长期交易和现货价格上限,限价新政充分考虑了行业基本面与产业链利益均衡,预示中国政府对当前高煤价趋于容忍。此外,国际格局深刻变化致使全球能源供需关系失衡,煤炭价格一路暴涨,国内外煤价形成倒挂,亦将对国内煤价持续高企形成支撑。

根据中国水泥网,煤价每上涨100元/吨,将带动水泥生产成本上涨大约10-15元/吨。2021年,煤价涨幅远高于水泥价格,进一步挤压水泥行业利润。当前水泥行业未存在有效提振需求的积极因素,预计2022年行业供需仍将维持动态紧平衡,高煤价将带动水泥行业步入高成本时期,持续挤压利润空间。

水泥企业通过产业链延伸寻求新的业绩增长点,降耗减碳目标将推动生产线持续升级

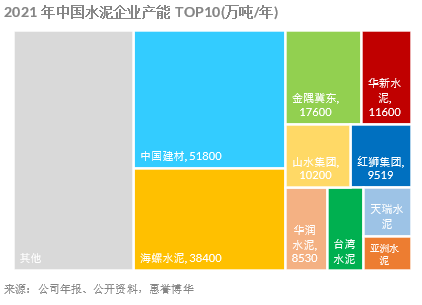

水泥行业已经进入供需相对稳定状态,水泥价格维持高位,但行业成长性减弱。资金充裕的龙头企业通过收购兼并、产能置换或相互持股等方式,深化合作协同,优化行业竞争格局,提升行业抵御市场风险的能力。作为行业龙头的中建材股份,2021年将其旗下中联水泥、南方水泥、西南水泥、中材水泥等4家公司水泥资产整合至天山股份,海螺水泥、冀东水泥、上峰水泥等公司均参与天山股份定增,并分别跻身于第3、第6、第10大股东;2022年,中建材股份公告进一步将祁连山、宁夏建材旗下水泥资产整合至天山股份,天山股份未来将成为中国建材集团旗下唯一的水泥业务平台。

除传统水泥业务以外,水泥企业还通过纵向及横向产业链延伸,积极寻求新的业绩增长空间。纵向一体化方面,海螺水泥、华新水泥、华润水泥等公司积极拓展产业链相关业务,持续向骨料、混凝土等业务领域扩张,并通过新建及收并购等方式提升产能。

横向一体化方面,中建材股份、海螺水泥等公司积极拓展其他产业布局。2021年,海螺水泥其他业务涉及光伏新能源、储能、新材料和绿色建材等,光伏发电装机容量达200MW。

能耗双控、环保趋严、碳中和背景下,水泥行业作为典型的耗能排碳大户,将面临大额的资本支出,对生产线进行技改升级。2021年,国家发改委发布《高耗能行业重点领域能效标杆水平和基准水平(2021 年版)》,要求水泥行业 2025 年标杆水平产能行业占比大于 30%。数字水泥网数据显示,目前达到标杆水平的生产线占比仅 5%,预计未来水泥行业的高能耗生产线将持续出清。碳减排方面,水泥行业约 60%的碳排放来自石灰石分解,水泥企业仍在积极探索,通过寻求替代原材料、使用替代清洁能源、富氧燃烧技术等方法,并对现有生产线进行技术改造,提升产能利用率,同时减少污染物和二氧化碳排放。降耗减碳作为水泥行业中长期目标,预计将为水泥企业带来持续的资本支出压力。

行业利润与盈利指标下滑,但仍处于历史相对高位,预计2022年盈利指标仍存下降压力

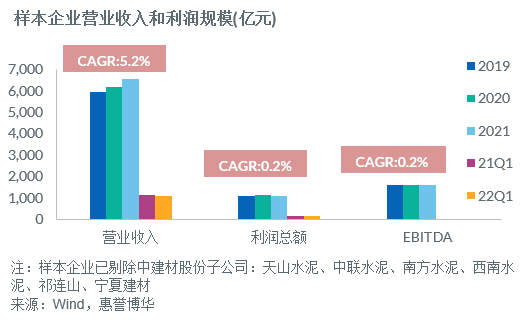

根据工信部数据,2021年,水泥行业实现营业收入合计10,754亿元,同比增长7.3%;利润总额合计1,694亿元,同比下降10.0%。尽管利润出现下降,但行业盈利水平仍处于历史相对高位。

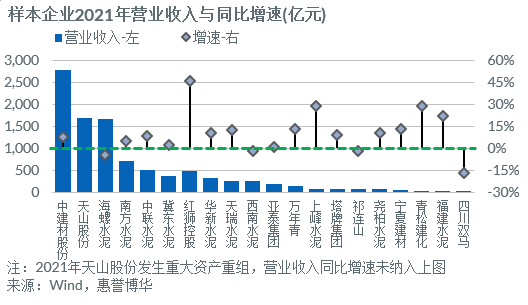

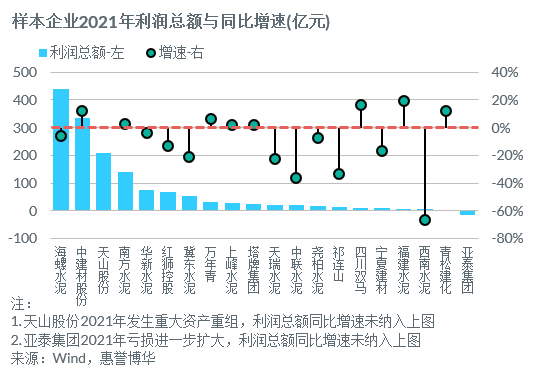

惠誉博华选取了20家水泥行业样本企业,其中包含中建材股份及其6家重要子公司。2021年,剔除合并口径子公司影响,14家样本企业录得营业收入与利润总额合计6,573亿元、1,098亿元,同比分别增长6.5%、-3.3%,数据显示样本企业盈利水平普遍优于行业水平。2022年一季度,受需求不足与成本上涨双重拖累,样本企业录得营业收入与利润总额合计1,068亿元、126亿元,较上年同期分别下滑6.0%、19.3%。

2021年,多数样本企业营业收入录得不同程度正增长。其中红狮控股营业收入同比增长46.1%,主要来自贸易收入增加,水泥收入较上年微增;而海螺水泥营业收入下降亦受贸易拖累,水泥业务仍为正向拉动。2021年,四川双马经营业务持续向私募股权投资领域聚焦,水泥业务收缩,导致营业收入同比下降16.9%。

2021年,多数样本企业利润总额出现不同程度下滑。其中,福建水泥因区位优势,水泥销售量价齐增,助力利润总额逆势大幅上涨19.4%;而以中建材股份、四川双马、青松建化为代表的部分公司利润总额增长主要得益于其他业务盈利增长或减亏。此外,受累于成本上涨及投资收益下降,西南水泥利润总额降幅达66.5%。

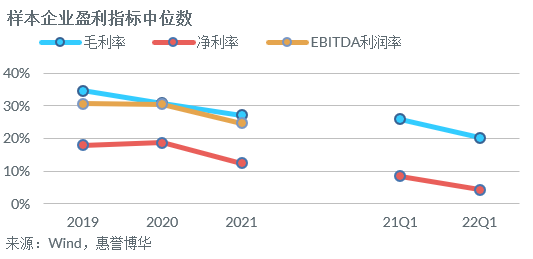

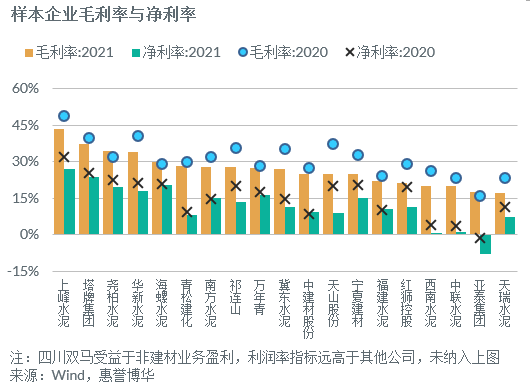

2021年,样本企业盈利指标中位数呈现不同幅度下滑,毛利率、净利率、EBITDA利润率分别为27.1%、12.5%、24.6%,同比均呈现较大幅度回落。囿于区域水泥需求与价格变动不均,几近所有样本企业毛利率出现下滑,降幅多居于6~8个百分点;除四川双马以外,所有样本企业净利率均出现下滑,降幅大多逾10个百分点。2022年一季度,样本企业毛利率与净利率中位数同比均出现下滑。

惠誉博华预计,2022年水泥行业产销量仍较保持高位平台期,但较2021年可能微降,水泥价格继续保持相对高位。预计行业营收规模或将小幅下降,若煤价高位横盘,盈利空间进一步受到挤压,则利润规模将继续下降。

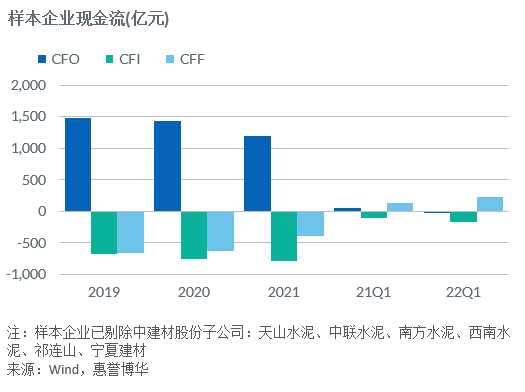

行业经营活动现金流创造能力稳健而突出,头部企业业务扩张引致资本支出规模较大

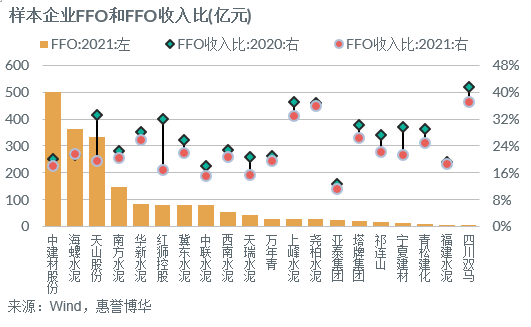

自2016年行业供给侧改革以来,水泥行业供求呈现紧平衡格局,行业盈利能力相对较强,进而带动经营性现金持续正流入,2021年样本企业合计经营活动、投资活动、筹资活动现金流量净额分别为1,195亿元、-790亿元和-392亿元。样本公司经营活动净现金流满足投资活动资金需求绰绰有余。2021年,经营活动现金流量净额的下降致使FFO同向变动,大多数企业的FFO收入比亦出现下调。

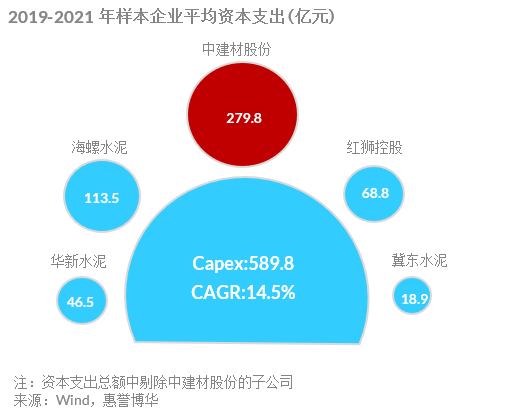

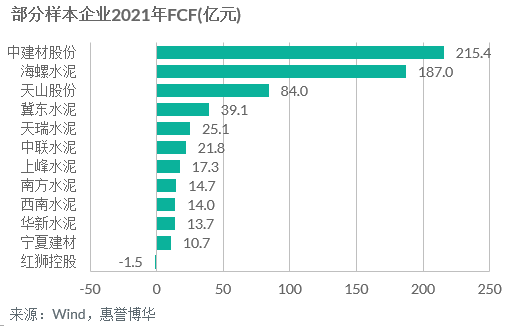

资本支出方面,近年来头部水泥公司通过收购兼并、股权投资等方式开疆拓土,并在降耗减碳目标约束下,对生产线进行改造升级,资本开支持续增加。2019-2021年,样本企业资本开支保持较高增速,三年平均增长率达14.5%,其中头部企业中建材股份、海螺水泥平均资本开支分别为279.8亿元和113.5亿元,二者合计占样本企业的66.7%,遥遥领先于其他竞争对手。受益于充沛的经营现金流,样本企业FCF大多为正值,除却红狮控股近年来资本支出规模较大招致FCF为负。

惠誉博华认为,水泥行业经营活动现金流充裕,头部企业为进一步巩固市场地位,业务扩张引致资本支出规模较大,同时降耗减碳目标推动行业生产线升级,亦引致一定资本支出需求。

样本企业财务杠杆较轻,整体偿债能力强劲

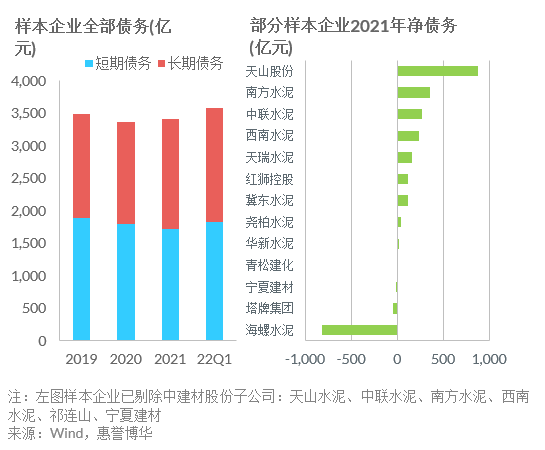

近年来,水泥行业有息债务规模变动不大,2021年样本企业全部债务合计3,420亿元,同比微增1.6%,其中长期债务占49.9%。水泥行业整体债务负担轻,2021年,以海螺水泥为代表的6家公司净债务为负值。

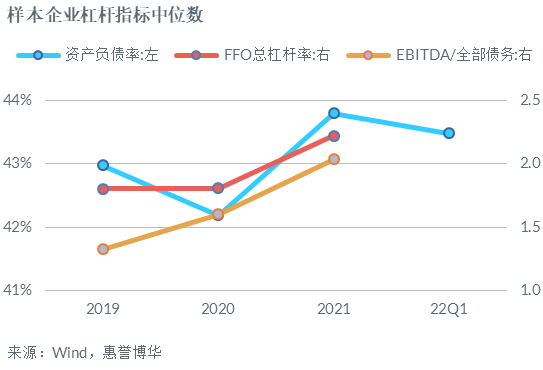

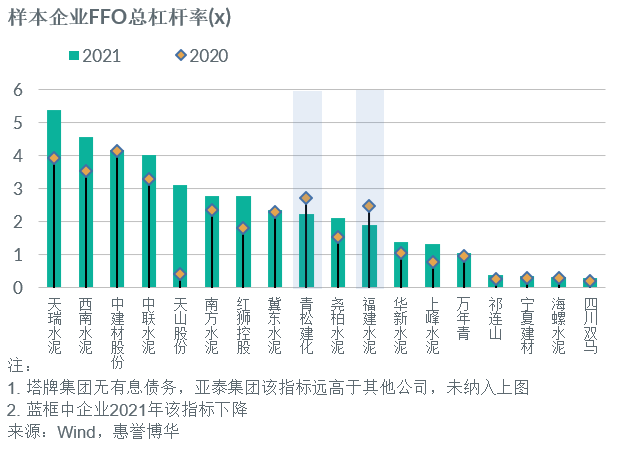

2021年,样本企业资产负债率中位数43.8%,同比微升1.6个百分点,水泥行业财务杠杆整体较轻。2021年,样本企业FFO总杠杆率中位数2.22x,同比上升0.42x,其中四川双马、海螺水泥等4家公司FFO总杠杆率低于1.0x,FFO对全部债务保障能力很强;营业成本上涨致使FFO规模下降,FFO总杠杆率多呈同比上升趋势,仅有福建水泥、青松建化有所微降。

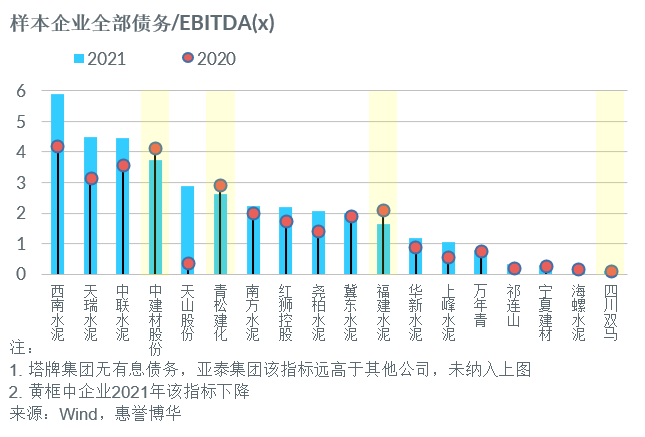

水泥行业长短期偿债能力普遍很强。2021年,样本企业全部债务/EBITDA中位数2.03x,较2020年上升0.43x。其中四川双马、海螺水泥等5家公司该指标小于1.0x,另有中建材股份等4家公司该指标出现下降。

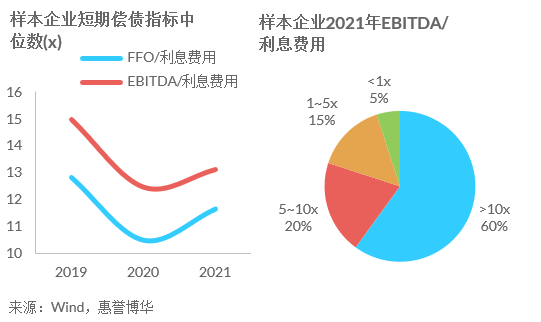

2021年,样本公司FFO/利息费用中位数为11.7x,同比上升1.2x;EBITDA/利息费用中位数为13.1x,同比上升0.7x。其中多达80%样本企业EBITDA/利息费用超5.0x,短期偿债能力十分强劲。

样本企业信用状况分布

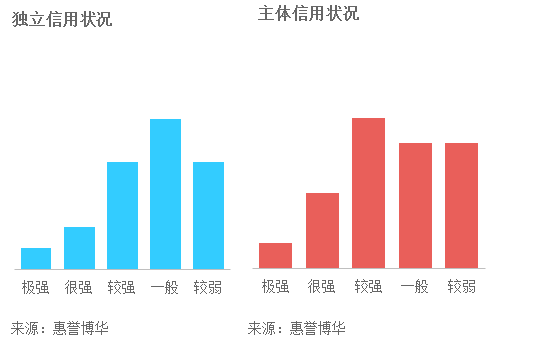

惠誉博华基于工商企业评级标准及建筑材料业评级指引对20家水泥样本企业的独立信用状况进行评估。得益于近年来强劲的盈利与较轻的财务杠杆,样本企业的独立信用状况普遍较好,分别有5家、7家企业位于“较强”及“一般”区间;另有1家企业被评估为“极强”,该结果主要由其稳固的龙头地位、广泛的多元化程度、领先的成本优势及强劲的财务表现所支撑;2家企业被评估为“很强”,反映了其广泛的市场布局、强劲的盈利与现金流表现;另外5家企业被评估为“较弱”,这反映了其较小的运营规模及相对较弱的成长空间。

结合独立信用状况评估结果,惠誉博华基于母子公司关联性评级标准及政府相关企业评估方法论,考量集团或政府对样本企业主体信用质量的支持。水泥行业样本企业大多为央企或地方国企,政府或母公司支持对主体信用质量具有一定提升,行业主体信用状况中枢落于“较强”区间;另分别有1家、3家企业主体信用状况被评估为“极强”、“很强”;分别有25%、25%的样本企业落于“一般”、“较弱”区间。

相关研究

惠誉博华水泥行业2020年年报及2021年一季报点评(2021.05)

分析师

王兴萍 Xingping Wang (CPA)

+86 (10) 5663 3871

xingping.wang@fitchbohua.com

刘濛洋 Mengyang Liu (CPA, FRM)

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。