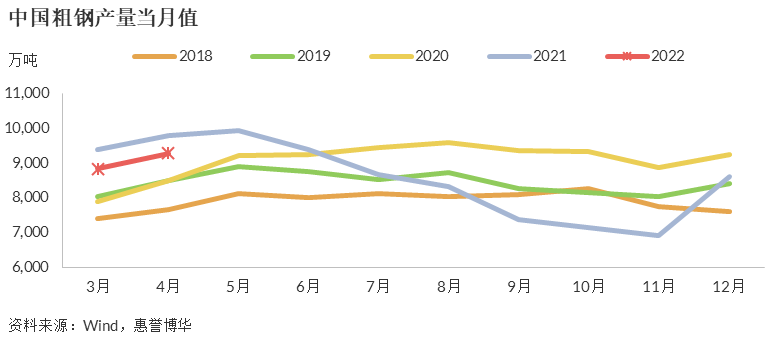

2022年1-4月,中国累计粗钢产量3.4亿吨,同比下降10.3%。4月,国家发改委等部门对2022年全国粗钢产量压减工作进行研究部署,钢铁行业供给端政策约束犹存;“动态清零”防疫政策严格执行背景下钢企供应链扰动亦对行业供给形成一定制约。需求端来看,房地产行业基本面弱势将继续拖累钢材需求,而“稳增长”主旋律下的基建投资将对钢铁需求形成较强支撑,总体来看全年行业需求整体偏弱。

2021年,钢价中枢上行助力样本企业盈利劲升,带来的内生现金流增长降低钢企对外融资需求;盈利提升叠加债务规模降低合力优化样本企业财务结构及财务灵活性。2022年,经济下行压力加大及疫情扰动下的需求端疲软叠加原材料价格高涨将对钢企盈利形成掣肘,债务压力大、杠杆率高及流动性比率低的企业需持续关注。

钢铁行业产量压减政策约束,“动态清零”防疫政策严格执行背景下的钢企供应链扰动,合力对钢铁供给形成制约

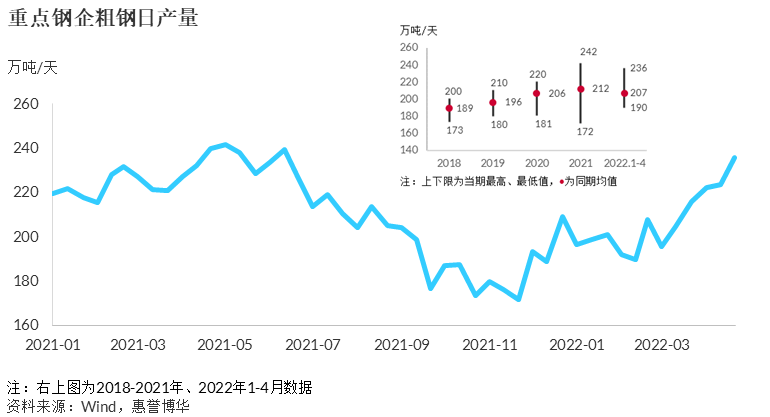

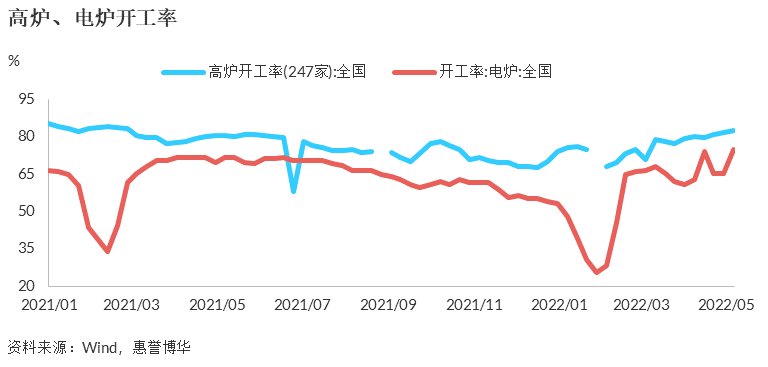

2022年1-4月,世界粗钢产量6.2亿吨,同比下滑7.1%;中国累计粗钢产量3.4亿吨,同比下降10.3%。随着冬残奥后的钢企复产,近两月重点钢企粗钢日产量有抬升趋势,1-4月均值为207.1万吨/天,但仍低于2021年度均值(211.9万吨/天)。全国高炉(247家)及电炉开工率在5月中旬恢复至83%及75%左右。4月,国家发改委、工信部、生态环境部及统计局对2022年全国粗钢产量压减工作进行研究部署,重点压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域以及环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量。钢铁行业供给端政策约束犹存,叠加“动态清零”防疫政策严格执行背景下钢企供应链受到冲击的负面影响,惠誉博华仍维持2022年度粗钢产量将同比下滑的判断。

“稳增长”主旋律下的基建投资将对钢铁需求形成较强支撑;行业利润压力在后半年或将适度缓解

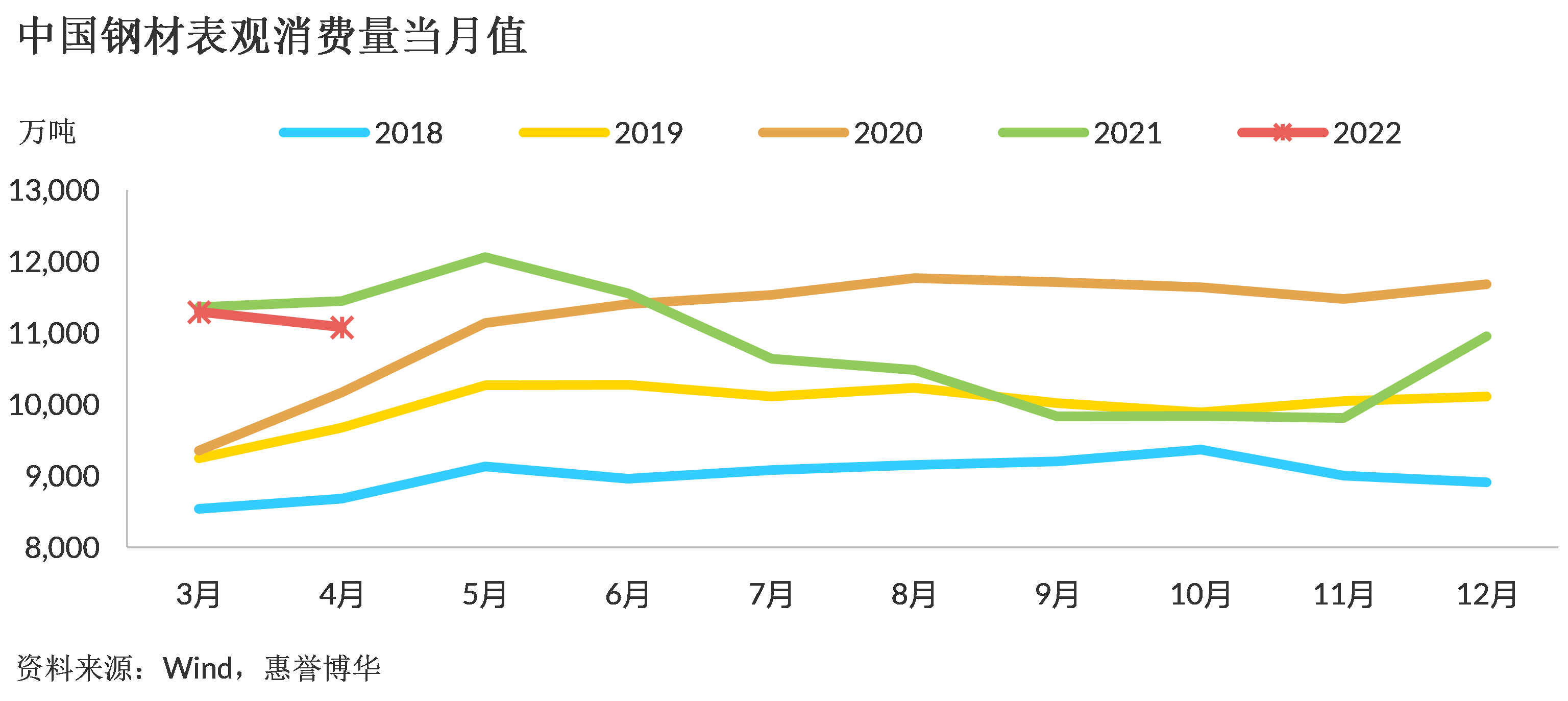

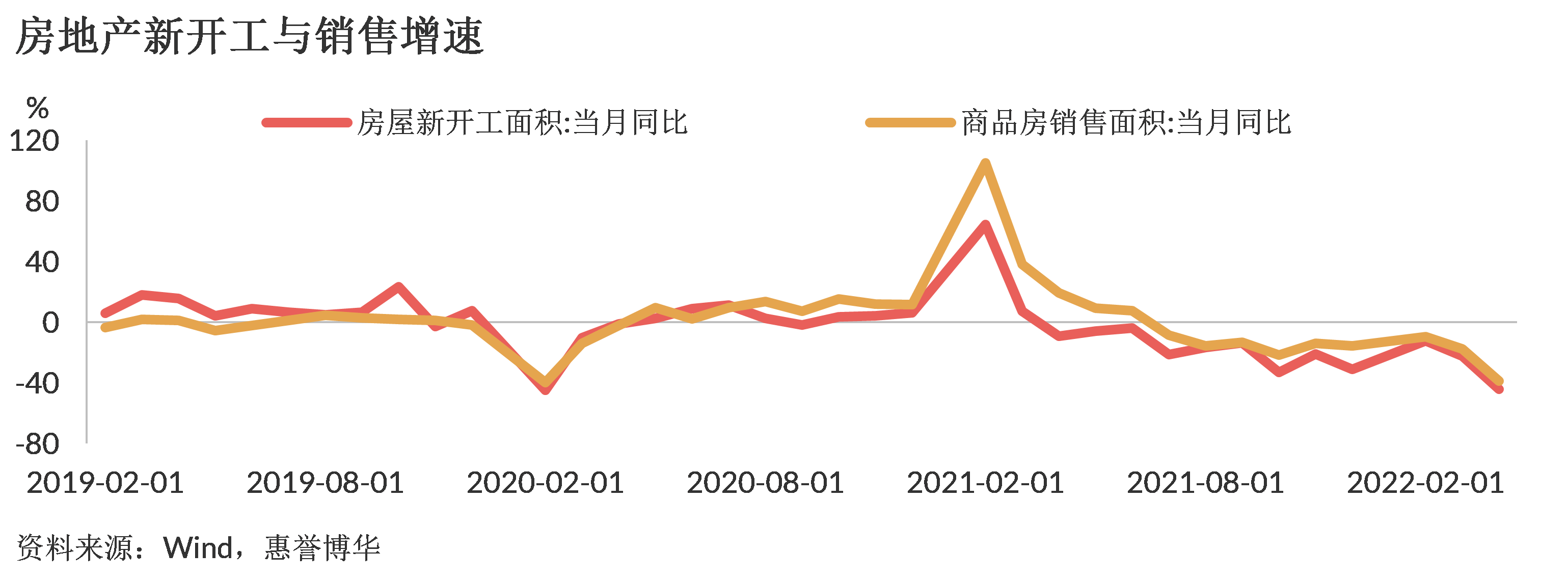

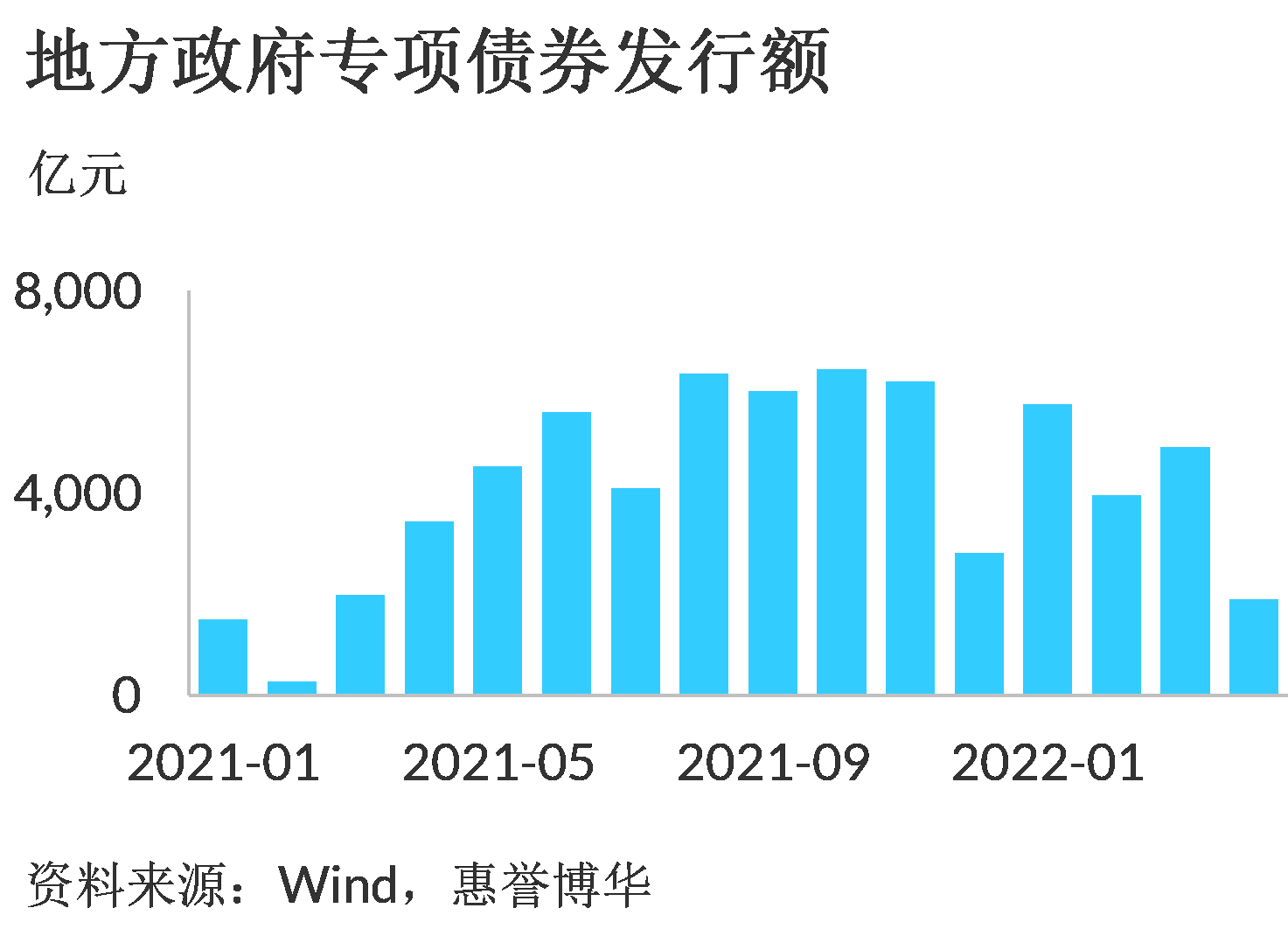

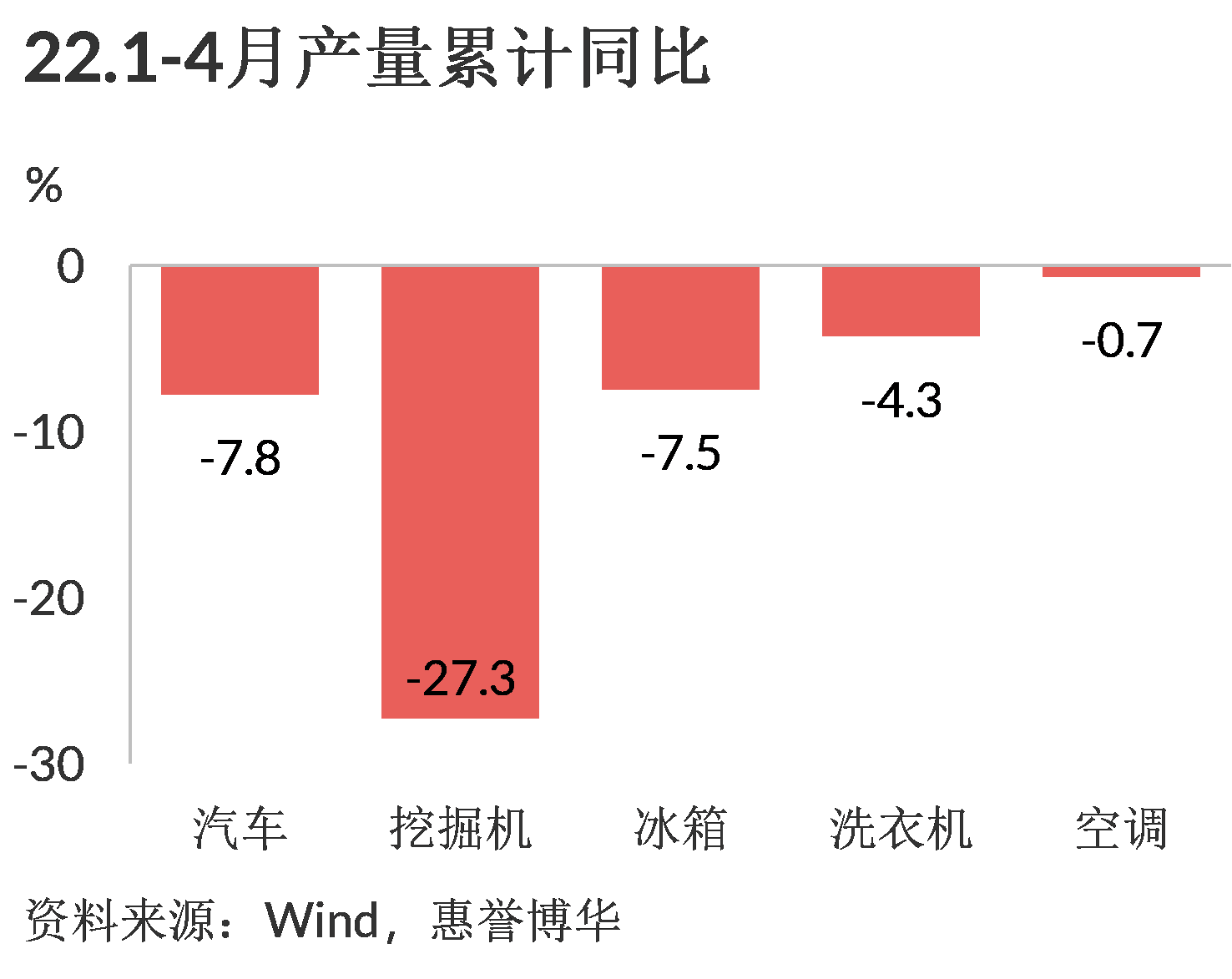

2022年4月,中国钢材表观消费量为1.1亿吨,同比下滑3.2%,降幅较上月走阔2.6个百分点,疫情对下游开工及物流运输影响持续。下游房地产行业,1-4月房屋新开工面积累计39,739.0万平方米,累计同比-26.3%,商品房销售面积39,768.2万平方米,累计同比-20.9%,推算的4月新开工面积及销售面积单月同比降幅分别高达44.2%及39.0%,销售未有回暖迹象,投资疲软趋势依旧,新开工数据不容乐观,房地产用钢需求随之骤降。同期,地方政府专项债前置发行支撑基础设施建设,基建投资(不含电力)累计同比增长6.5%,成为支撑钢材需求的压舱石。以汽车、挖掘机及白色家电为主的制造业需求端,产量在1-4月均呈现不同程度的下滑,用钢需求增长迟滞。惠誉博华认为,2022年房地产行业基本面弱势将继续拖累钢材需求,“稳增长”主旋律下的基建投资将对钢铁需求形成较强支撑,全年行业需求整体偏弱。

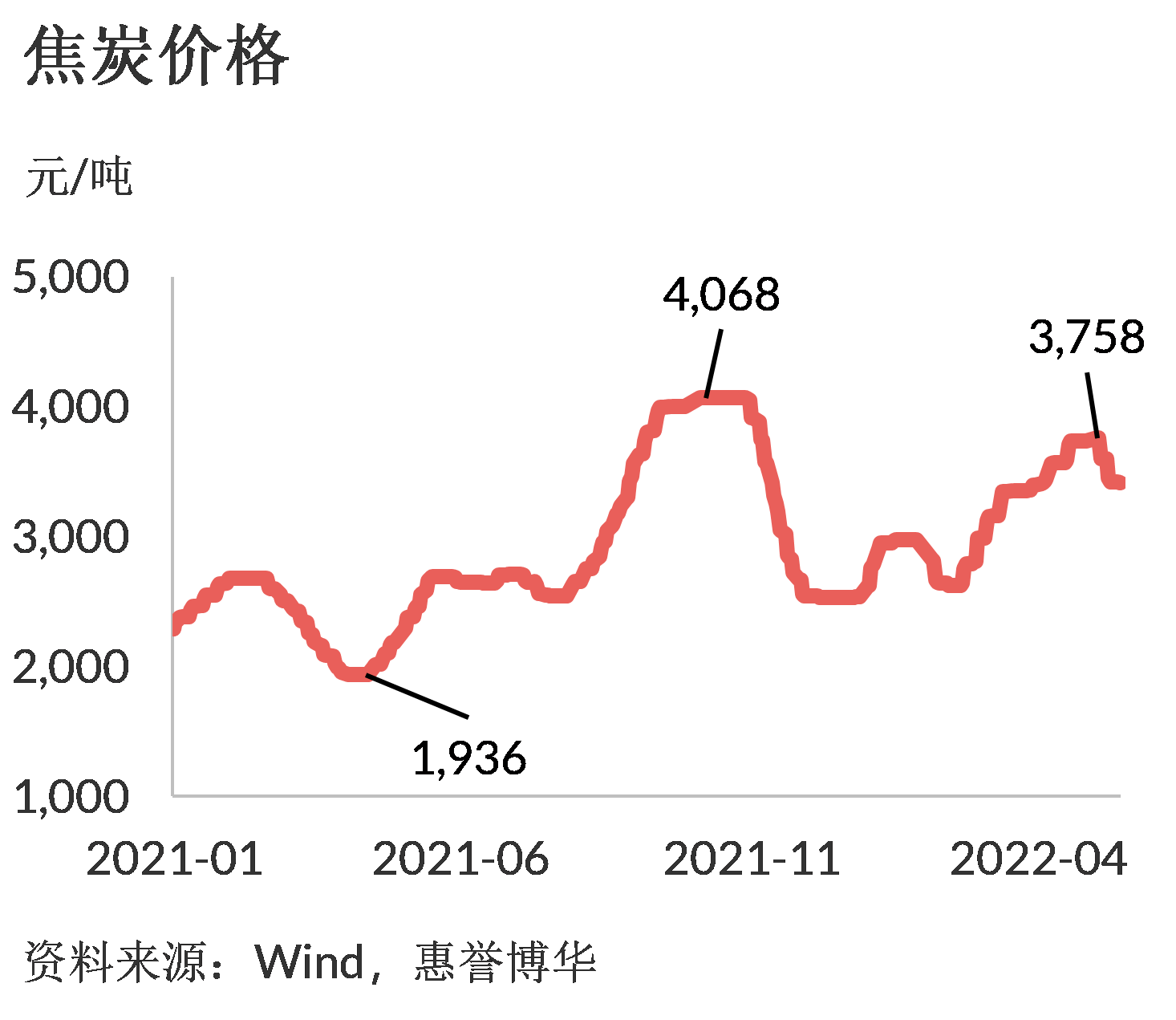

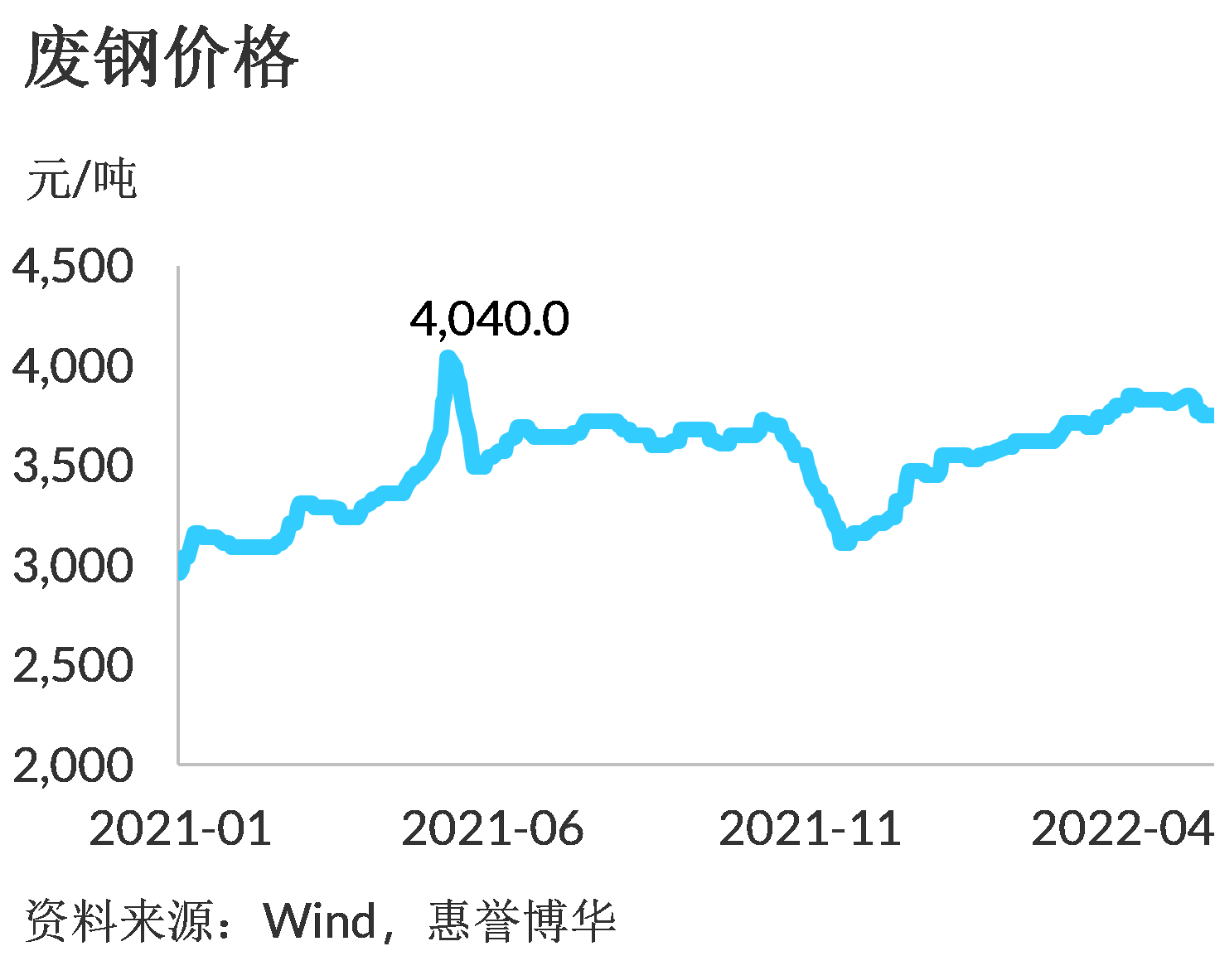

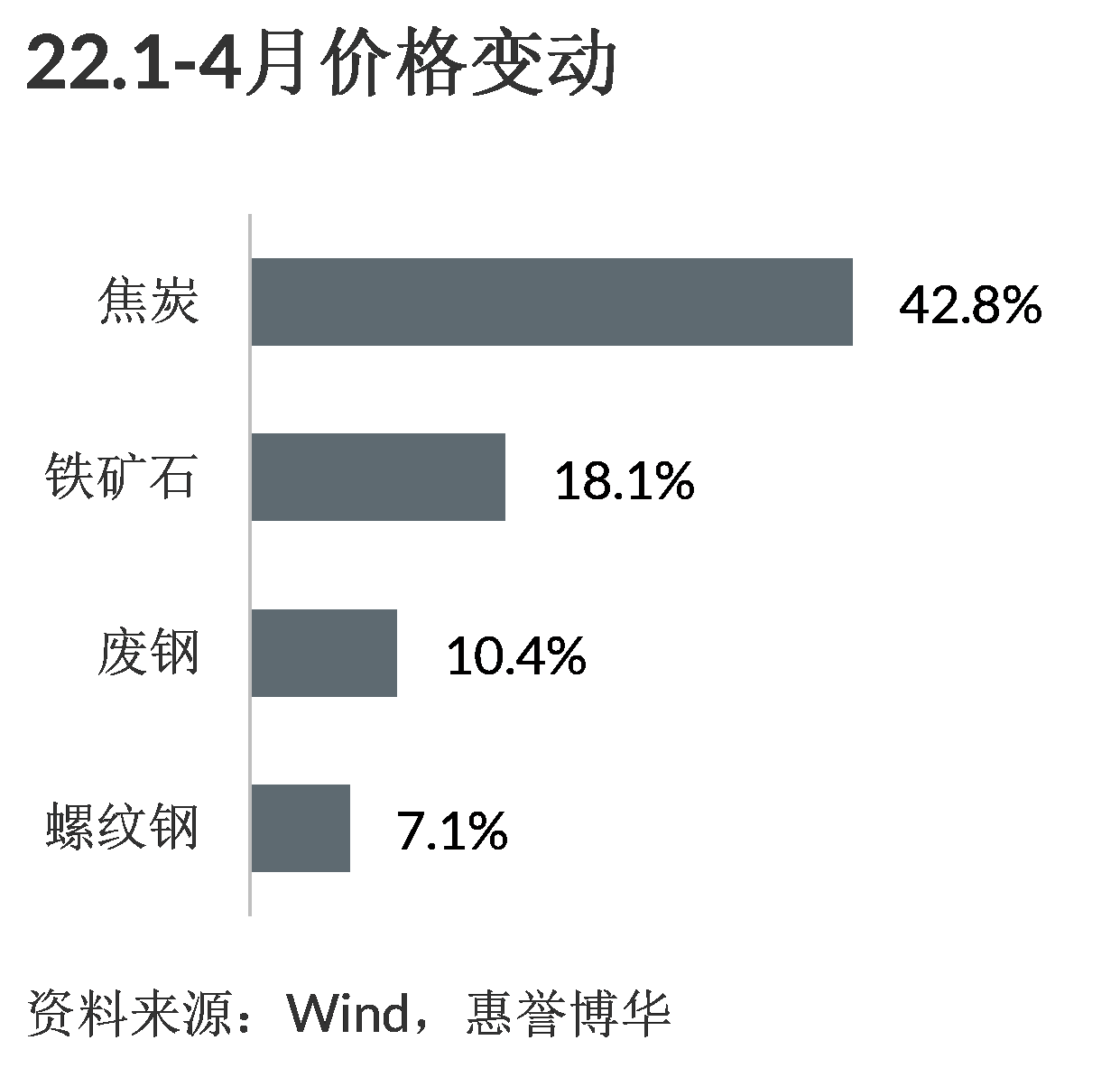

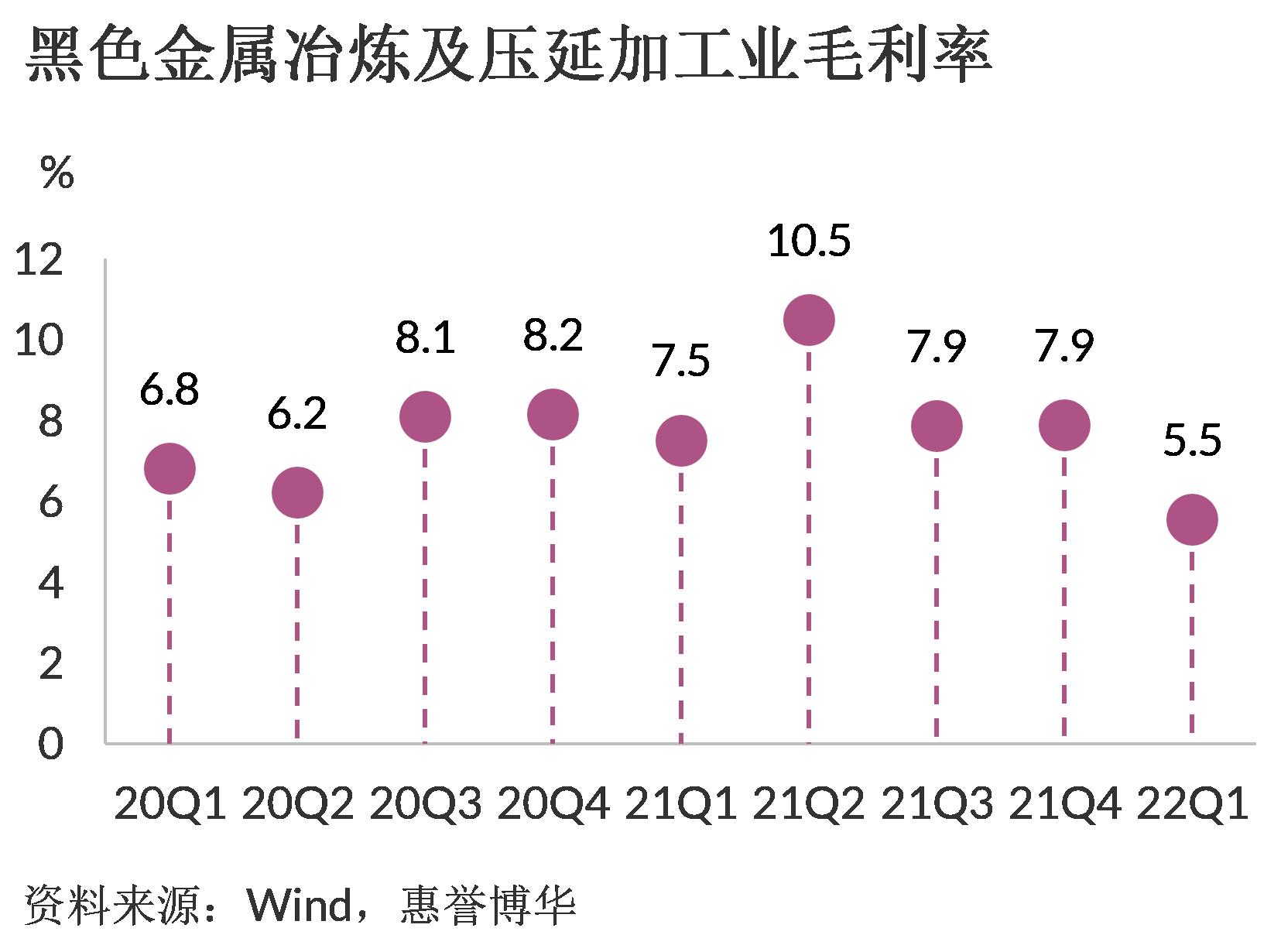

2022年以来,供需双弱格局下钢价高位震荡,铁矿石、焦炭、废钢等原材料价格均维系高位。钢价涨幅不及原材料价格涨幅,4月末螺纹钢价格较年初升7.1%,同期原材料端焦炭价格暴涨42.8%,铁矿石及废钢价格涨幅均在10%以上,钢企盈利承压。黑色金属冶炼及压延加工业毛利率在Q1下滑至5.5%也印证了上述判断。惠誉博华认为,钢材与原材料价差在上半年持续探底,后半年随着需求回补,价差或将回升,行业利润压力或将适度缓解。

成本优势显著、高附加值产品占比大及原材料自给率高对钢企的信用质量形成支撑

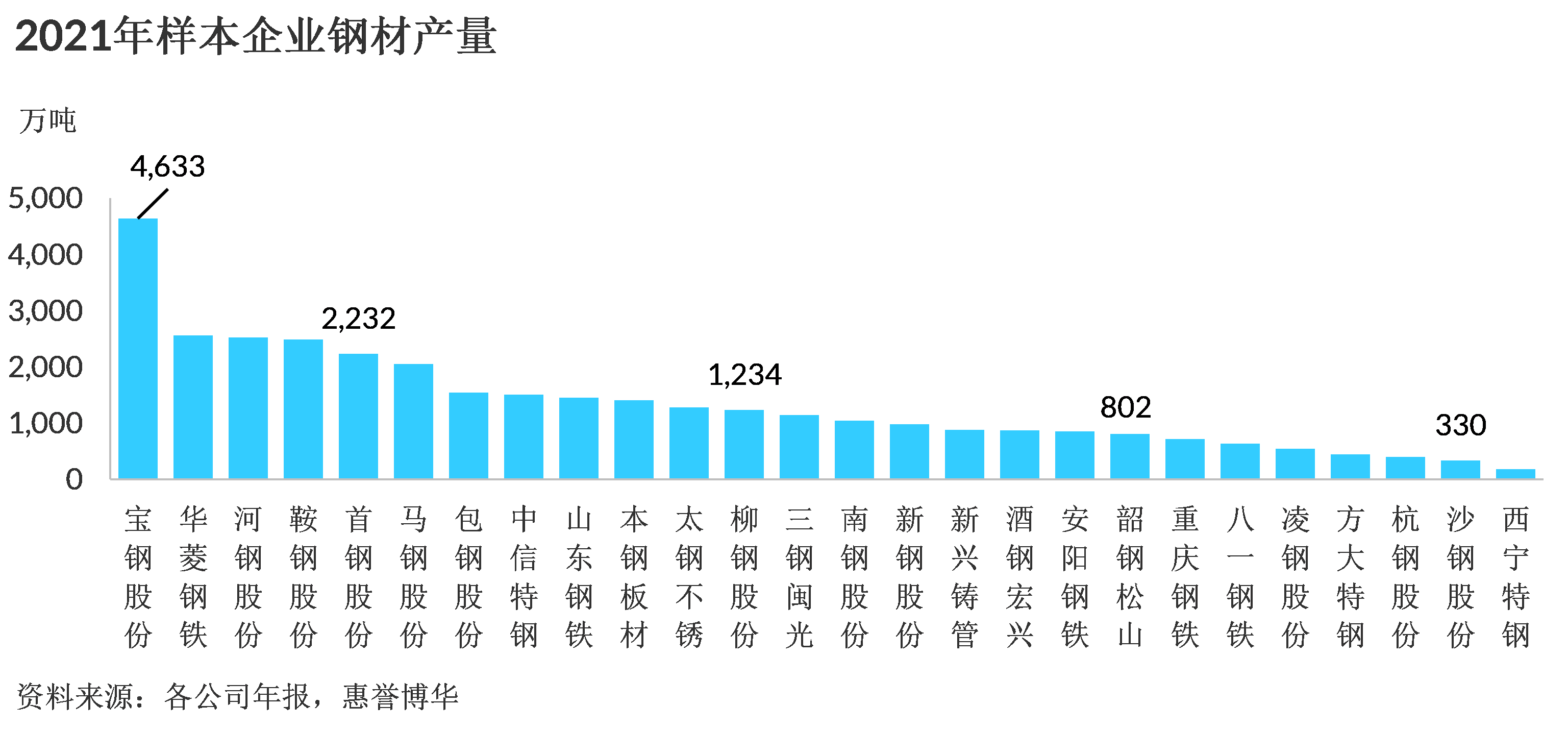

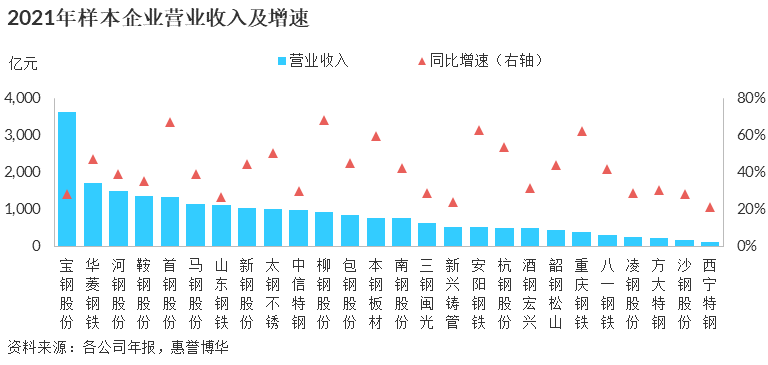

惠誉博华选取了26家上市钢铁企业作为样本,对披露的重点业务及财务数据进行分析,并对其信用质量进行评估。2021年,样本企业钢材产量合计3.5亿吨,占全国钢材产量的比例约26%。产量规模本身并不是信用质量的决定性因素,但可对钢企的行业地位、经营收入稳定性及财务灵活性形成支撑。宝钢股份作为中国宝武的重要子公司之一,2021年钢材产量4,633万吨,位居样本企业首位。

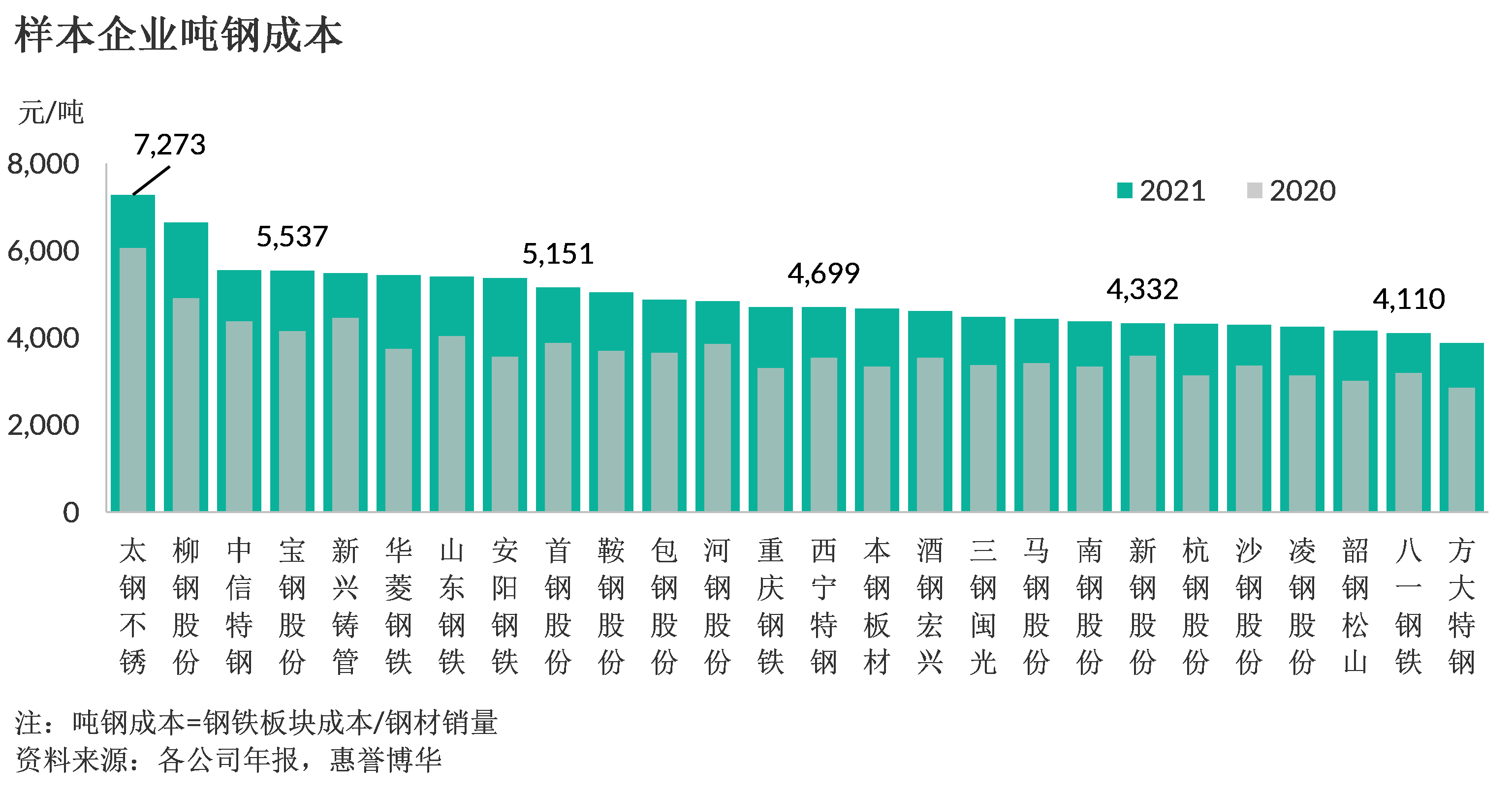

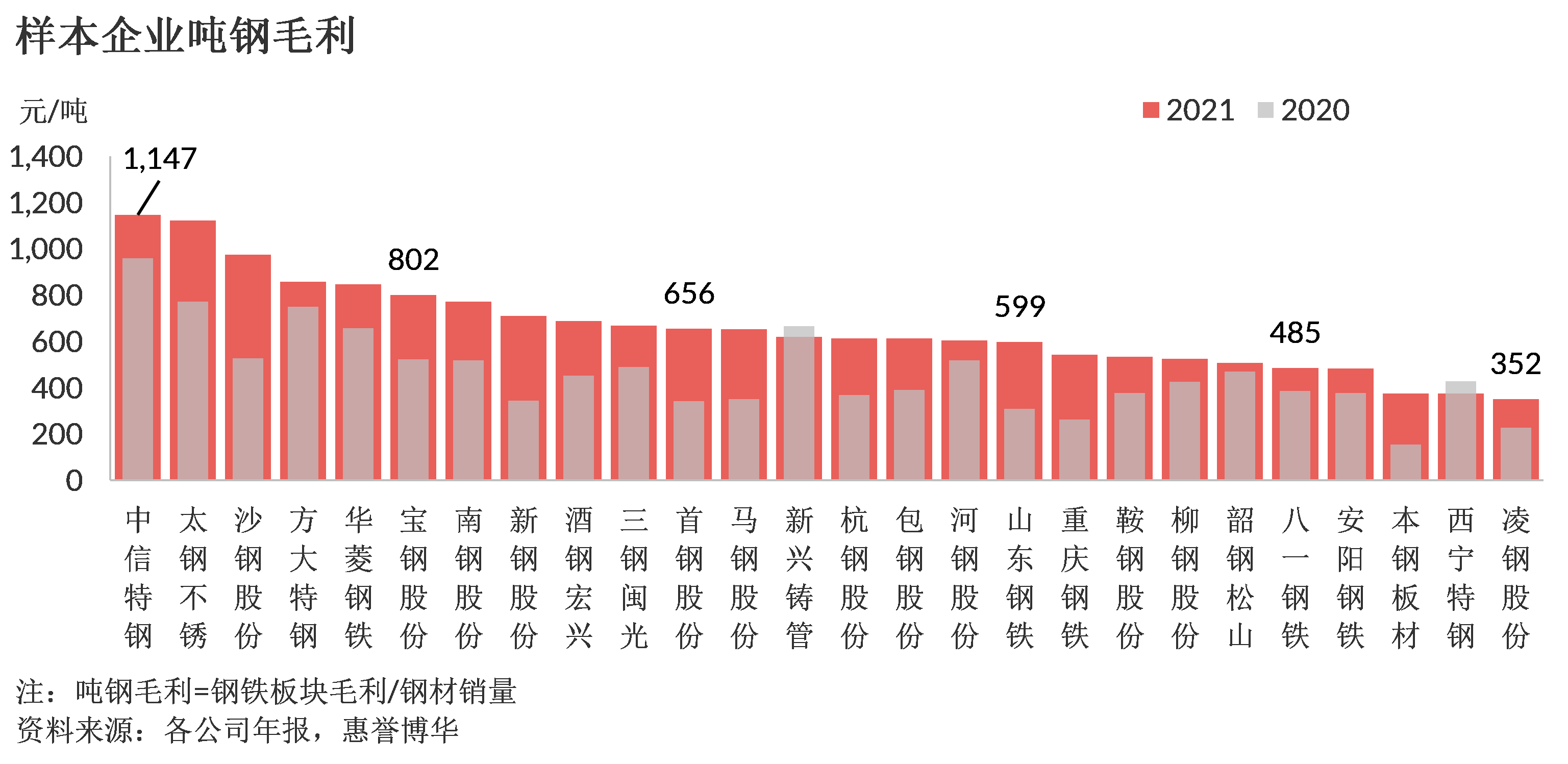

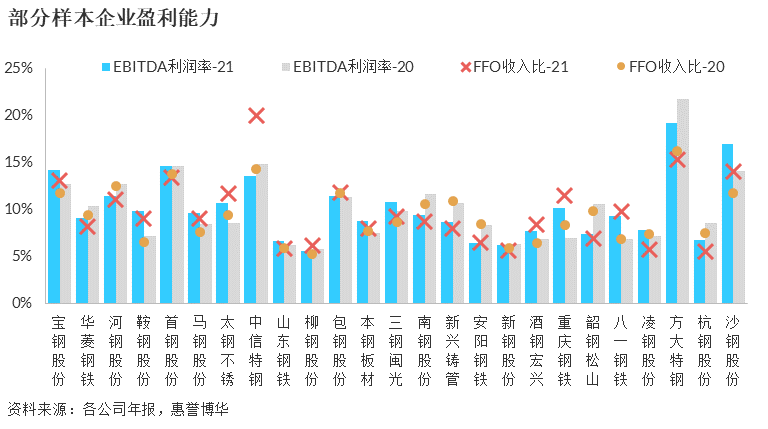

吨钢成本及吨钢毛利一定程度上可反映钢企的成本地位及产品定位。2021年,铁矿石、焦炭及能源价格上涨推升钢企成本,26家样本企业吨钢成本均呈现不同比例的上涨;钢价高企也支撑九成以上样本钢企吨钢毛利上涨。具体来看,中信特钢、太钢不锈等特钢企业的吨钢成本高,同时得益于产品附加值较高,吨钢毛利也位列前茅。普钢企业中,在产能规模无法大幅扩张的局限下,吨钢毛利较高的钢企将获得竞争优势,如行业龙头宝钢股份,凭借其优秀的产品结构——以高技术含量、高附加值的高端板材为主,2021年吨钢毛利大幅增长53%至802元/吨。

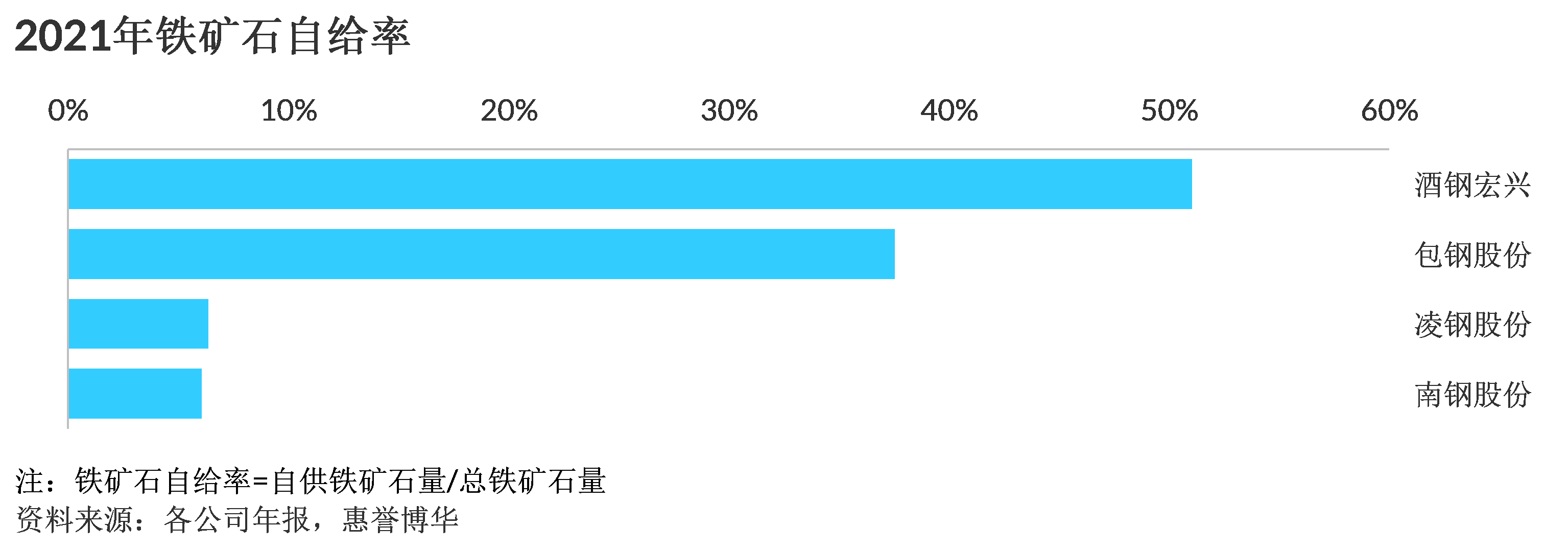

铁矿石是钢企的重要原材料之一,较高的铁矿石自给率可有效缓释钢企面的临铁矿石价格上涨、供给紧张风险,有助于钢企平稳运营以及维持信用质量稳定。囿于世界铁矿石资源分布不均导致的特有供需格局,中国钢企铁矿石自给率普遍较低。根据样本企业披露的数据,仅有四家样本企业的铁矿石自给率超过5%;其中酒钢宏兴得益于其拥有镜铁山矿桦树沟矿区、镜铁山矿黑沟矿区、石灰石矿及白云岩矿四座矿山,2021年铁矿石自给率超50%;包钢股份拥有白云鄂博矿资源开发权,自给率约38%,在铁矿石价格居高不下的背景下,高铁矿石自给率为其成本控制提供助力。宝钢股份虽并未控股矿山,但与淡水河谷合资的宝华瑞矿山公司亦可为公司稳定提供一定量的铁矿石。

2021年钢价中枢上行助力样本企业盈利劲升;2022年经济下行压力加大及疫情扰动下的需求端疲软叠加原材料价格高涨将对钢企盈利形成掣肘

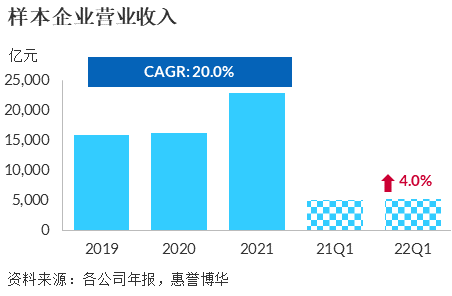

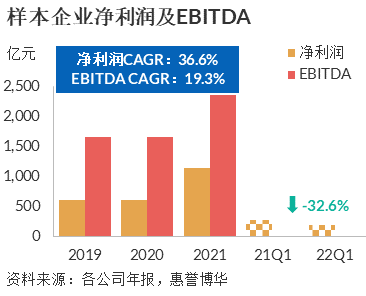

2021年,样本钢企合计营业收入2.3万亿元,同比高增40.6%;钢价飙升使得样本钢企净利润增幅尤为惊艳,同比激增85.7%至1,138.4亿元,远高于营业收入及EBITDA增幅(41.7%)。具体样本企业层面,营业收入在2021年均实现同比增长,净利润除西宁特钢因旗下江仓公司计提大额长期资产减值而同比下降外,其余样本企业均同比提升。

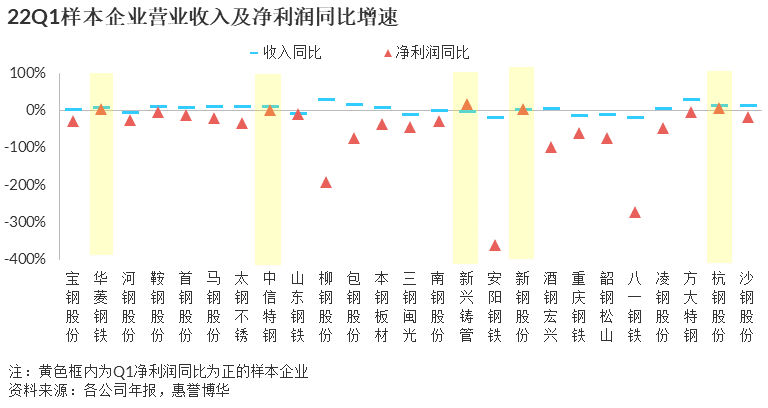

2022Q1,钢材消费疲软,样本钢企营业收入低个位数正增,净利润在焦炭、废钢等原材料价格强势的背景下骤降32.6%,且八成以上的样本企业净利润同比下滑,呈现增收不增利现象。

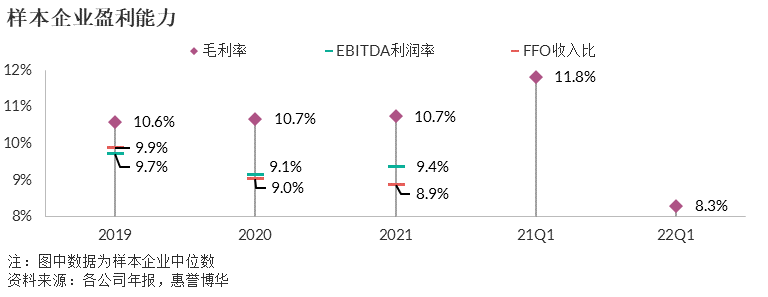

2021年,样本企业综合毛利率中位数与2020年基本持平,为10.7%;钢铁主业板块毛利率中位数则在钢价坚挺的支撑下由10.8%提升至11.2%,综合毛利率被贸易等毛利率较低的非钢板块所拖累。同期,EBITDA利润率中位数小幅上涨至9.4%,FFO收入比中位数持续下滑至8.9%,但盈利能力表现优秀的宝钢股份、太钢不锈、中信特钢及沙钢股份等样本企业在2021年FFO收入比均呈现上升。

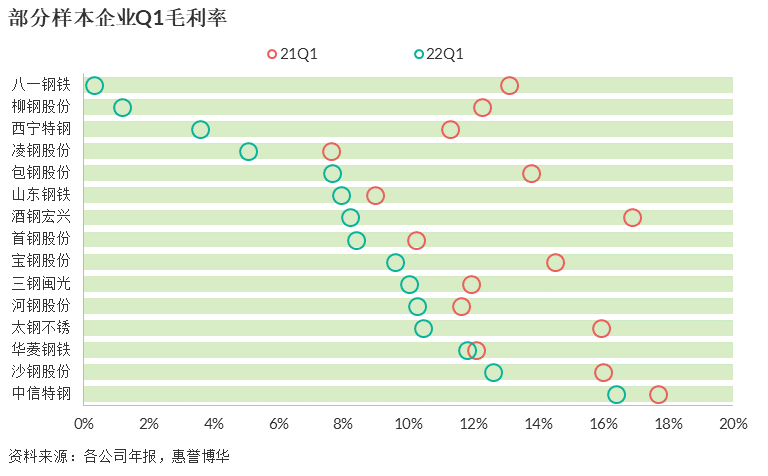

2022Q1,铁矿石、焦炭及废钢等原材料价格上涨,样本钢企毛利率中位数降至8.3%,远低于2021Q1的11.8%。具体样本中,八一钢铁毛利率降幅最甚,由13.1%降至0.3%,主要系受限产政策影响,叠加公司根据季节因素排产将1-2月生产规模维持在低位,规模效应未得到释放,且销售端价格涨幅未能匹配生产端涨幅,盈利空间被大幅压缩。惠誉博华认为,2022Q2疫情影响下需求端仍呈现疲软状态,钢企盈利或继续探底,后半年若疫情稳定,需求回补,钢企盈利将有所好转,但全年盈利预计不及2021年。

盈利劲升带来的内生现金流增长降低钢企对外融资需求

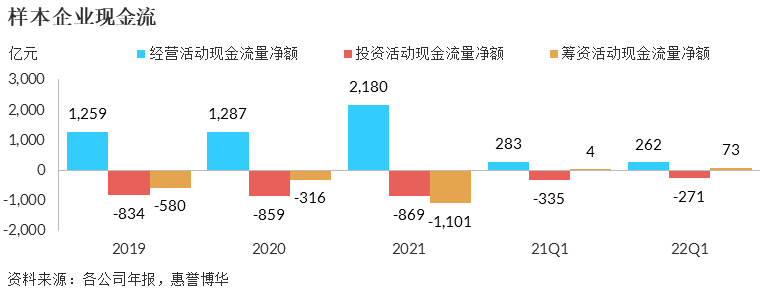

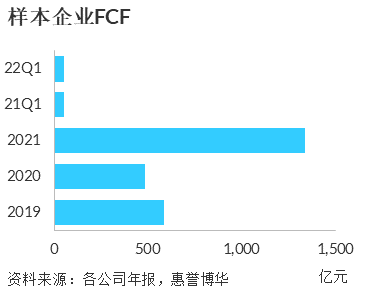

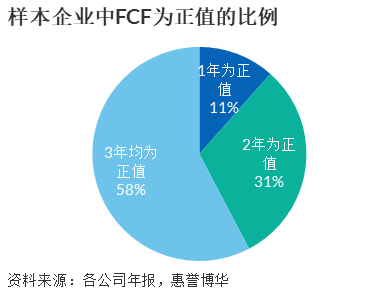

现金流与利润变动具有高度相关性,2021年,钢企盈利提升带动样本企业经营性现金流同比大增69.4%至2,179.7亿元,自由现金流同比激增176.2%至1,336.5亿元;严格的产能置换及双碳、环保政策使企业投资更趋谨慎,58%的样本企业2019-2021年自由现金流均为正值,31%的样本企业三年之中有两年自由现金流为正数也佐证上述观点。宝钢股份、太钢不锈、中信特钢等钢企自由现金流金额可观,且连续三年均为正值,充沛的自由现金流对其信用质量形成良好支撑。

2021年,优异的盈利表现降低了钢企的对外融资需求,部分钢企选择偿还有息债务,优化融资结构,样本企业筹资活动现金流出规模激增至-1,101.5亿元。

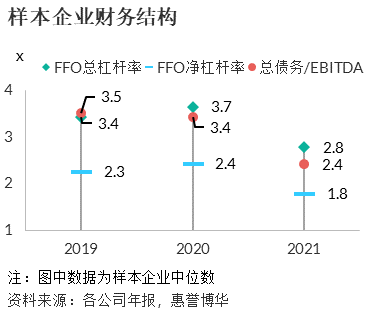

盈利提升叠加债务规模降低合力优化样本企业财务结构,FFO及EBITDA对利息费用的保障程度很高;债务压力大、杠杆率高及流动性比率低的企业需持续关注

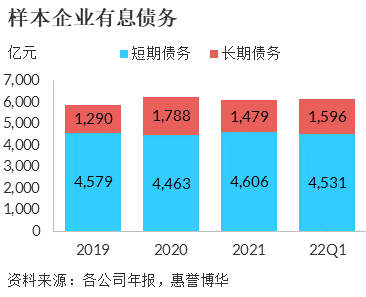

2021年末,样本企业总债务规模合计6,085.1亿元,同比降低2.7%,双碳背景下的行业产量压降有效抑制钢企的投资冲动及举债需求;2022Q1末总债务小幅增至6,126.8亿元。短期债务占比近年均维持在70%以上。

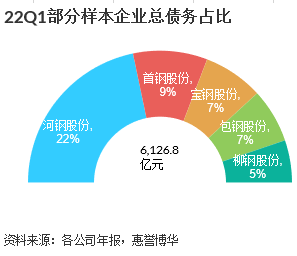

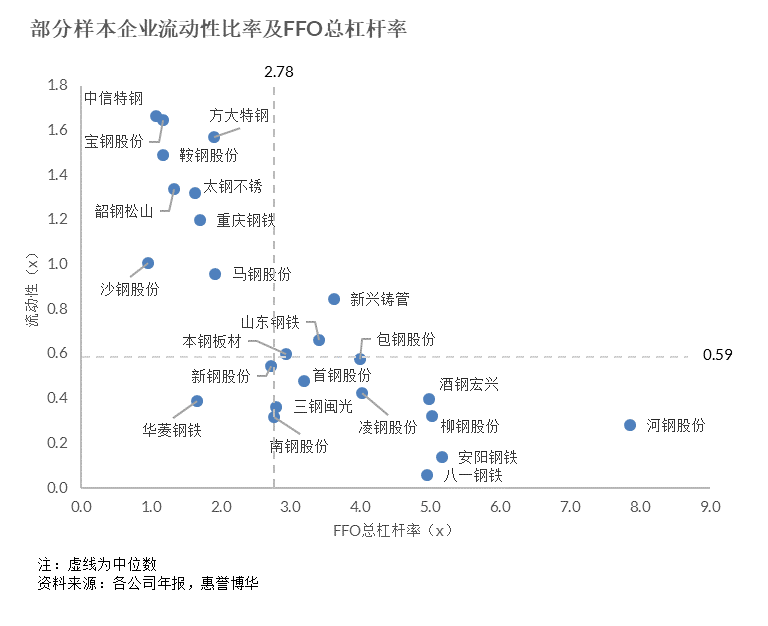

2021年,盈利提升叠加债务规模降低共同作用使得样本企业财务结构更加优化,FFO总杠杆率、FFO净杠杆率及总债务/EBITDA中位数联袂下降,分别为2.8倍、1.8倍及2.4倍。样本企业中,河钢股份债务规模最大,占到样本合计总债务的22%;其FFO总杠杆率及FFO净杠杆率虽有降低,但仍位居样本企业首位,分别为7.9倍及6.4倍,债务压力较大。宝钢股份总债务规模虽占到7%,但其盈利能力强劲、现金流表现优异,FFO总杠杆率及FFO净杠杆率仅为1.2倍、0.8倍,位居行业领先水平,偿债压力很小。

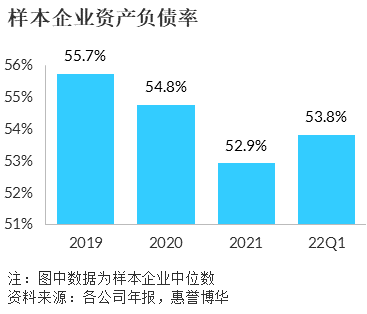

得益于供给侧改革及钢价高企带来的利润红利,钢企去杠杆效果良好,样本上市公司资产负债率中位数持续下降,2021年末为52.9%,2022Q1微增至53.8%。

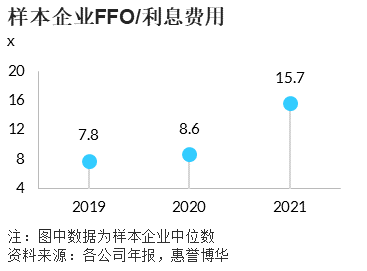

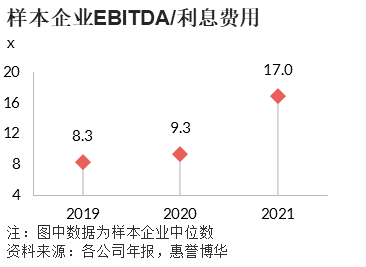

2021年,样本企业FFO及EBITDA对利息费用的保障程度大幅提升,中位数均超15倍。由于钢企短期债务占比较高,样本企业流动性比率中位数近年均在0.6倍左右,持续低于1倍;具体企业层面,中信特钢、宝钢股份等行业龙头流动性比率均超1.5倍,八一钢铁、安阳钢铁流动性比率表现较差,样本企业分化明显,未来需要关注该指标持续位于尾部同时杠杆率高企的样本企业。

样本企业信用状况分布

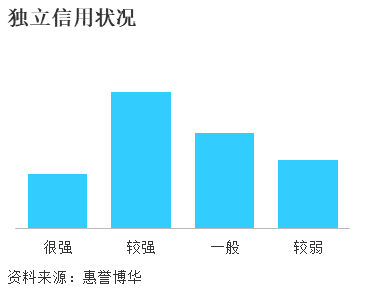

惠誉博华基于工商企业评级标准及金属冶炼行业评级指引对26家上市钢铁样本企业的独立信用状况进行评估。样本企业的独立信用状况 集中于“较强”,有10家企业位于上述区间;有4家企业被评估为“很强”,这主要得益于相关企业优秀的产品结构、远超行业平均水平的盈利、较低的财务杠杆及强劲的偿债能力;另外分别有7家及5家企业被评估为“一般”及“较弱”。

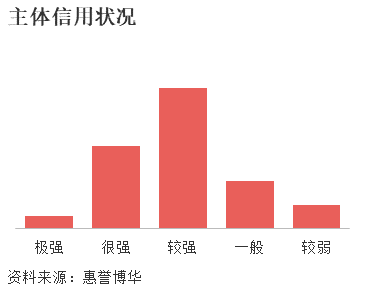

结合独立信用状况评估结果,惠誉博华基于母子公司关联性评级标准及政府相关企业评估方法论,考量集团或政府对样本企业信用质量的支持。钢铁行业样本企业主体信用质量分布较均衡,其中有1家企业被评估为“极强”;46%的样本企业落在“较强”区间,多为地方钢铁集团旗下相对优质资产及运营效率较高的民企;分别有4家及2家企业的主体信用质量被评估为“一般”与“较弱”。

相关研究

惠誉博华2020年年报及2021年一季报点评:钢铁行业(2021.5)

钢铁行业:政策力促供给收缩,投资预示需求趋弱(2021.9)

“碳”路者:中国钢铁行业——破立并举,履践致远(2022.2)

分析师

刘濛洋,CPA,FRM

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

王兴萍,CPA

+ 86 (10) 5663 3871

xingping.wang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。