恢复性增长是2023年工业与能源金属供给的主旋律,增产动能将由精矿向精炼端转换,但以限电限产为代表的生产扰动亦如影随形。上游资源端与终端需求方出于自身利益而各自制订的政策将合力推动金属产品的中长期供给格局生变。美联储高利率政策持续时间超预期引发全球需求趋势性放缓、中国经济分化复苏对需求支撑作用减弱导致金属总体供大于求。在成本因素、金融环境与供需格局共同影响下,2023工业与能源金属价格中枢料将出现明显回落。

2023年产销端,锂、镍企料将维持高增,铜企亦拥有良好增长机会,铅、锌、钴企扩张动能偏弱,铝企增长受雨季水电供给影响较大。价格中枢明显回落将导致工业与能源金属生产商2023年营业收入增长显著承压,但煤价下行有利于企业成本控制与盈利修复,而金属品类间利润趋势呈现分化:铜企粗炼费高位黏性较强;铝企受益于原材料价格走低,可在更大程度上抵消产品价格下行带来的负面影响;锌企粗炼费受海外炼厂复产消息面扰动支撑力偏弱,盈利反弹动能不及铜铝;铅企矿端供给紧张格局难改,粗炼费或延续低迷;价格中枢下行对锂企盈利的影响高于成本,钴、镍企产品大概率过剩,盈利改善可能相对局限。

2023年,金属生产商债务与资本结构仍将保持稳健,金属品类间特征表现不会发生结构性变化。锂企财务灵活性面临弱化,铅锌企业更易遭受价格中枢下行冲击,多元金属生产商实际财务灵活性强于指标表现。

恢复性增长是2023年工业与能源金属供给的主旋律,增产动能将由精矿向精炼端转换,但生产扰动亦如影随形

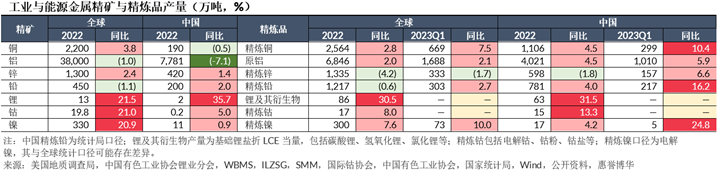

2022年,全球铜、锌矿山产量分别实现3.8%、2.4%的温和增长,铝、铅矿山产量略有回落。能源金属锂、钴、镍矿山在终端需求旺盛刺激下扩产积极,产量增幅均在20%以上。然而,在极端天气、用工与设备紧张、矿石品位下降等多重因素制约下,全球有色金属矿石实际产量多不及预期。矿山产能释放速度不足一方面影响了炼厂的扩产潜力;另一方面,因能源价格高企、限电限产与疫情散发导致的生产扰动对所有金属生产商,特别是冶炼产能稳居全球榜首的中国生产商,形成重要挑战。2022年,除原铝、锂化工品外,全球工业与能源金属精炼品产量增速多不及精矿侧,金属精矿向精炼品的转化承压。

2023年,伴随经济复苏,工业与能源金属在供给端的主旋律是恢复性增长。中国企业所掌控的权益精矿产量料将稳步抬升,精炼品产量增速亦将上行,这从年初的生产数据中可见端倪。2023年一季度,中国工业与能源金属精炼品产量(季度)增速均高于2022年度增速与全球同期增长水平。其中,精炼镍产量增长25%,精炼铜、铅生产增速逾10%。原铝、精炼锌在云南来水明显偏枯引发水电短缺而被迫限产的逆境下仍实现近6%的增长水平。惠誉博华认为,支撑这一趋势的因素有三:一是因疫情引发的生产扰动宣告终结;二是锂、镍、铜矿端2023年产能集中释放预期较强;三是冶炼端利润高位刺激炼厂增产。

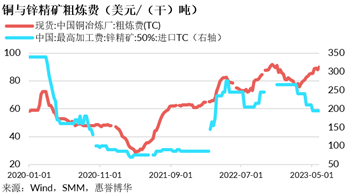

如惠誉博华《2023年煤炭开采行业信用展望》所判断,至6月初,秦皇岛港动力煤价格较年初已下跌近35%。能源价格下行对所有金属生产商增厚利润形成重要利好,部分金属品类亦将获得额外增利机会:年内铜精矿供给宽松预期正逐步实现,驱使铜粗炼费稳步上扬,至6月初已升至90美元/干吨,处近三年高位;作为全球第二大精炼锌基地的欧洲炼厂在经历能源价格飙升导致的主动停产检修后,囿于下游需求不振与盈利可持续性堪忧,复产节奏不及预期,即使能源价格已回落至俄乌冲突爆发前水平。进口锌精矿供给偏松使得粗炼费虽有所走弱但仍将维持相对高位;产能过剩的氧化铝、预焙阳极价格持续走软,原铝生产将获得额外的利润增长空间。利润高位刺激的增产意愿在引发金属产量恢复性增长的同时,也将推动生产动能将由精矿侧向精炼侧转换,进而扭转2022年金属精矿与精炼品的产量增长特征。

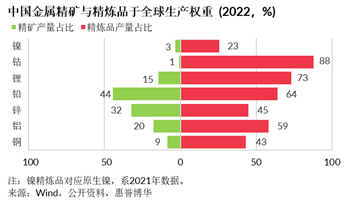

尽管产量恢复性增长趋势确定,但2023年中国工业与能源金属产品供给仍将面临扰动。这一方面源于阶段性能源供给错配与能耗双控带来的限电限产对产量的影响。2023年1~5月,四川、云南等水电出力大省气象干旱,雨季来水量尚待验证,叠加全国气温高于往年,入夏电力供需料将紧张,高耗能的金属采选冶再度面临“让电于民”的供给扰动。另一方面,相较庞大的冶炼产能,中国境内精矿产量相形见绌,精炼与精矿产品于全球的生产权重差异多在20个百分点以上,锂、钴等金属生产权重差异更甚逾50个百分点,这使得境外矿山国的政策变动与突发事件对境内冶炼的扰动不容小觑。2023年6月,印度尼西亚政府决定启动铝土矿出口禁令,以鼓励在印尼开展矿石提炼与加工,这将影响中国约15%的铝土矿进口供给。同时,对金属元素供应具有关键影响的南美地区资源民族主义日盛,与矿场利益相关的社区关系处理愈发复杂,非正常停产导致的扰动必将传导至境内金属生产实体。

上游资源端与终端需求方出于自身利益而各自制订的政策将合力推动金属产品的中长期供给格局生变

近年来,矿山国对沦为简单初级产品出口方的现状日渐抵触,希冀将完整冶炼(加工)产业链留在国内以增加就业、社会福祉与国家财富。全球最大的镍资源国印度尼西亚于2020年颁布镍矿出口禁令,禁止未加工的镍矿出口,迫使海外资金成立合资公司以获取镍资源,这使得印度尼西亚于全球的镍产量权重由2020年的31%提升至2022年的48%。与此同时,矿山国(集团)逐步加强对资源的管控。全球第三大锂资源国智利正在推进锂矿国有化进程,锂矿开发合约将仅面向国家控制下的公私合营企业。同时,合计拥有全球55%锂资源的玻利维亚、阿根廷和智利政府拟建立“锂业欧佩克”,以增强资源话语权。国有控股与正在酝酿的集团化将赋予政府(集团)强大、集中的资源管控与分配权力,进而对下游金属产品的产能分布施加影响。

除资源端外,终端需求方也是推动金属产品供给格局发生改变的重要力量。2023年4月,欧盟理事会通过碳边境调节机制(CBAM),对进入欧盟边境的包括铝在内的产品征收碳关税。这一举措将渐进推动铝金属产能向水电等清洁能源富集区域集中。更为重要的是,地缘政治竞争新格局使得构建自主可控的供应链对各方均具有重大意义,特别是针对提供远期竞争优势的金属品类。2022年9月,美国《通胀削减法案(IRA)》正式立法,要求电池中一定比例的关键矿物材料必须在美国或与其签订自由贸易协定(FTA)的国家开采或加工,才能享受相应优惠政策。2023年3月,欧盟发布《关键原材料法案(CRMA)》,规划至2030年欧洲矿业至少满足战略原材料加工需求的40%,来自任何单一非欧盟国家的关键原材料比例不得超过65%。虽然这于短期内无法撼动中国工业与能源金属产业链的显著规模优势,但美欧产品本土化进程的开启必将对全球金属的中长期供给格局产生潜移默化的影响。

2023年全球需求放缓、中国经济分化复苏对工业金属耗用的支撑作用减弱,但受益于新能源电力与汽车的高速发展,能源金属消费总体仍将维持强劲

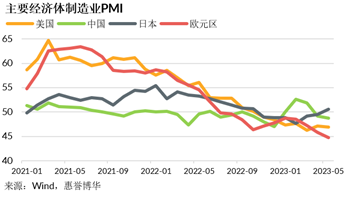

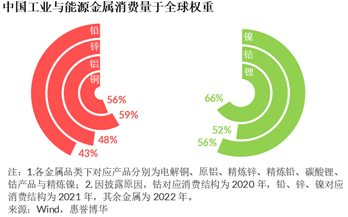

美联储激进的货币紧缩行动压制全球需求,主要经济体景气指标趋势性下行。2023年5月,除日本高于荣枯线外,美国、欧元区制造业PMI各为46.9、44.8,均处于萎缩区间。同时,中国经济复苏势头放缓,5月PMI处于荣枯线之下,这对作为大宗原材料的金属的耗用构成系统性挑战。中国是全球第一大金属需求国。工业金属铜、铝消费权重分别达56%、59%,锌、铅消费权重亦超过40%。得益于电池产业链的完备与快速发展,中国能源金属消费量占比同具优势。锂、钴、镍消费权重分别达66%、52%、56%。因此,中国经济增长对全球工业与能源金属需求抬升具有关键意义。

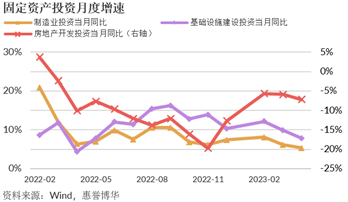

虽然2023年中国经济在低基数影响下将实现较快增长,但越来越多的证据表明经济复苏节奏弱于预期。2023年1~4月,中国房地产开发投资完成额累计下滑6.2%(4月当月同比-7.2%),房屋新开工面积累计下跌21.2%,降幅较一季度均有所走扩。基础设施建设投资于1~4月虽累计高增9.8%(4月当月同比7.9%),但增速呈现边际走低之势。地产复苏步伐蹒跚、基建投资增速放缓,两大支柱对金属需求的支撑作用难言乐观。内需不振、外需走弱引发制造业产能相对过剩、工业品价格走软与利润下滑,企业扩产意愿遭受压抑,间接影响金属需求。惠誉博华认为,部分金属(如铜)虽然存在电源(网)建设等颇具前景的增长点,2023年中国经济基本面对于工业金属需求的支撑能力有所减弱。

与工业金属形成对比,能源金属消费总体仍将维持强劲,这得益于新能源产业对动力及储能电池需求“高热不退”。2022与2023年1~5月,占全球销售权重近65%的中国分别实现新能源汽车销量688.7 万辆、242.1万辆,同比增长93.4%、41.1%。中国动力电池装车量随之实现90.7%、43.5%的高增长。与此同时,作为世界新能源电力装机扩容的核心市场,新型电力系统转型推动中国2022年已投运新型储能项目同比高增110%以上。源自动力与储能电池领域的持续、旺盛需求提升了2023年能源金属锂的消费预期,电池高镍化的发展趋势亦为镍消费注入动能。

成本因素、金融环境与供需格局均对2023金属价格形成压制,价格中枢料将出现明显回落

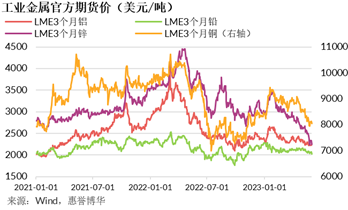

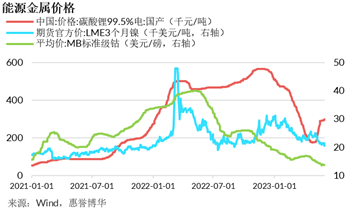

在经历2021年涨势如虹后,工业金属价格在2022年美联储加息周期中上行动能明显收敛,铜、铅年度均价更是转向回落。然而,短期严重供不应求与对后市相当乐观的预期使得能源金属价格延续高歌猛进:碳酸锂年度均价在高基数基础上仍实现297%的非理性增长; 镍年度均价亦同比上浮42%,增速高于2021年同期。

2023年以来,所有工业与能源金属价格在美元强势不减、终端需求转弱(或增幅不及预期)的双重打击下“齐头并退”。1~5月工业金属均价同比跌幅处于8%~25%区间;能源金属价格潮水亦快速消退:1~5月锂、镍均价同比跌幅超10%,钴均价同比跌幅更逾50%。5月单月,能源金属价格同比回调幅度整体高于工业金属。其中,碳酸锂月度均价同比下滑近45%,钴价同比降幅超越60%。但从环比角度分析,锂是率先走出上行行情的金属品类,5月碳酸锂均价环比增速接近30%。

惠誉博华认为,成本因素、金融环境与供需格局均对2023金属价格形成压制,价格中枢料将出现明显回落。成本因素方面,煤炭驱动的能源价格下行虽有利于金属生产商的成本控制,但也削弱了其对价格的支撑能力。金融环境方面,在高利率水平与看空情绪下,美国2023年经济数据展现的韧性远超市场预期:5月季调失业率3.7%,较4月上升0.3个百分点但仍处低位;4月零售和食品服务销售额在经历两个月环比萎缩后再度回升,提示消费热度不减;非农员工平均时薪环比增长尚未失速,薪酬-通胀螺旋式上升路径依然畅通。这增强了美联储年内将政策利率维持高位,以对抗高粘性通胀的决心,而美元持续强势使得金属价格的趋势性反弹希望渺茫。

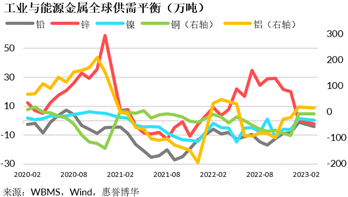

供需格局方面,2023年金属(特别是工业金属)产量的恢复性增长与羸弱需求间的矛盾将愈发突出。世界金属统计局(WBMS)对各金属品类供需平衡的测算印证了这一趋势:2023年以来,铝、镍供应由紧缺转向过剩,铜、铅供应短缺规模快速收窄。考虑到铜、镍、锂2023(下半)年产能投放力度较强、电池高镍化与3C产品消费低迷挤压用钴需求空间,上述金属从供需格局视角研判,价格下行压力或将更为明显。

2023年产销端,锂、镍企料将维持高增,铜企亦拥有良好增长机会,铅、锌、钴企扩张动能偏弱,铝企增长受雨季水电供给影响较大

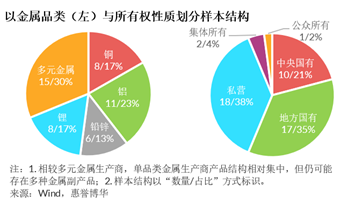

惠誉博华选取48家工业与能源金属生产商,回顾其2022年报与2023年一季报所披露经营与财务资讯,并对各品类金属生产商2023年财务表现进行研判。以金属品类计,样本企业包含铜、铝、铅锌、锂、多元金属生产商各8家(17%)、11家(23%)、6家(13%)、8家(17%)与15家(30%)。以所有权性质计,样本企业包含中央国有、地方国有、私营、集体所有、公众所有生产商各10家(21%)、17家(35%)、18家(38%)、2家(4%)与1家(2%)。

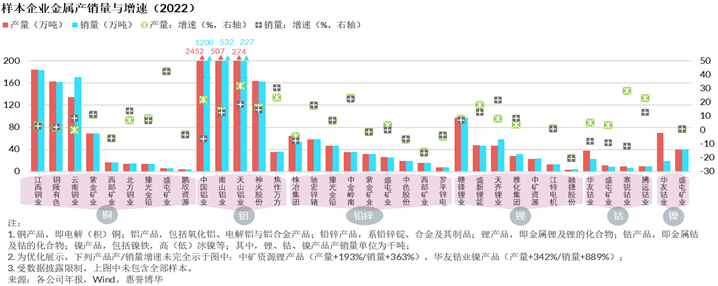

2022年,已披露经营数据并消除母子公司影响后的样本工业金属生产商分别实现铜、铝、铅锌产品产量合计606万吨、1,667万吨、307万吨,同比增长3.4%、15.2%、4.9%;分别实现销量合计641万吨、1,642万吨 、294万吨,同比增长5.5%、12.5%、4.4%。除因部分企业氧化铝项目集中投产推动样本铝产量实现15%以上高增外,其余工业金属品类产销增速稳健。但囿于原料供应不足与停产检修、市场需求变化与产品结构调整,西部矿业(产/销同比:-16%/-17%,下同)、株冶集团(-5%/-8%)、中色股份(-7%/-6%)铅锌产品产(销)量降幅较大。2023年,铜企在原料供给充裕预期下,产销拥有更多成长机会。西南产能权重高的铝企产量增速取决于雨季增产对上半年来水不足导致生产低迷的对冲情况。铅锌矿山投资热情相对欠缺、产能延后释放,产销增长动能偏弱。

2022年,样本能源金属生产商分别实现锂、钴、镍产品产量合计26万吨、7万吨、11万吨,同比增长25.4%、11.0%、218%;分别实现销量合计28万吨、5万吨、6万吨 ,同比增长41.8%、-4.9%、286.8%。在经历2021年产能集中投放后,2022年锂企产量增速明显收敛,但销售增长维持高景气。钴企受制于下游3C产品需求萎靡,销量有所回落。镍企在华友钴业新增投产驱动下,产销量均实现200%~300%增幅。2023年,新能源电池的强劲需求继续为能源金属商产销增长注入动能。锂、镍企得益于技术路线的青睐与矿端宽松的供给预期,产销料将维持高增,钴企下游消费电子需求或延续颓势,产销增长动力不足。

价格中枢明显回落将导致工业与能源金属生产商2023年营业收入增长显著承压

2022年,消除母子公司重复计算影响后的34家样本金属生产企业录得营业收入总计人民币31,864.9亿元,同比增长11.5%,增幅较2021年大幅回落近15个百分点。产品价格回调(或涨幅显著收窄)对企业营业收入的影响可见一斑。分金属品类看,铜、铝、铅锌、多元金属生产商营业收入增幅各为7.0%、7.7%、12.6%、7.6%,而锂企在产品价格非理性高增下营业收入增幅高达290.8%。2023年一季度,34家样本金属生产商录得营业收入总计人民币

8,142.8亿元。在金川集团、铜陵控股、江铜集团、紫金矿业等行业龙头引领下,即使金属价格延续滑落之势,样本生产商营业收入总计仍录得9.7%的增长。然而,铝企一季度收入增速转负,锂企在碳酸锂价格断崖式下跌打击下,收入增幅亦大幅收窄。2023年,虽然金属产销将呈现恢复性增长,但价格中枢的明显回落将导致工业与能源金属生产商营业收入增长显著承压。

2023年,煤炭价格回落有利于工业与能源金属生产商成本控制与盈利修复,但金属品类间利润趋势呈现分化

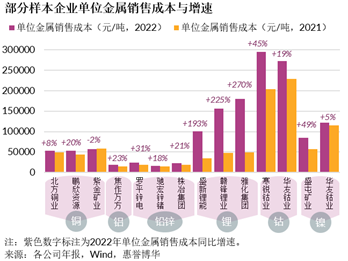

2022年,煤炭价格高位震荡挤压金属生产商盈利。惠誉博华测算结果显示,几近所有可测算主体 单位金属销售成本(单位成本,下同)均有明显抬升,抬升幅度多介于20%~50%区间。其中,锂企单位成本增幅显著高于其他金属。囿于原料与能源价格双高位制约,锂企成本上浮压力强大。

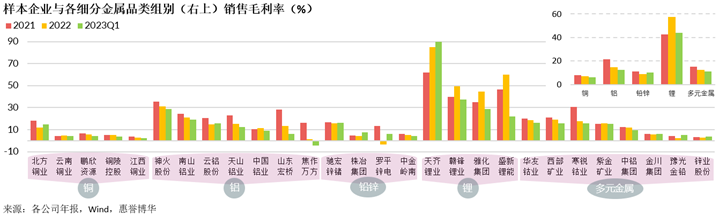

成本抬升叠加金属价格回落对企业盈利形成双向压力。2022年,48家工业与能源金属生产商综合毛利率中位数13.3%,同比回落3.0个百分点。除唯一保持价格坚挺的锂外,其余所有品类金属生产毛利率均值均有所下滑,铝企下滑幅度较大。焦作万方综合毛利率下滑近15个百分点至接近盈亏平衡,罗平锌电综合毛利率转负。2023年一季度,样本企业综合毛利率中位数13.2%。锂企在产品价格崩塌下,综合毛利率均值(较2022年度水平)下跌近14个百分点至43.9%,其余品类金属生产利润率亦多延续下行态势。

惠誉博华认为,2023年煤炭价格回落有助于金属生产商成本控制与盈利修复,但金属品类间利润趋势呈现分化。铜企粗炼费高位黏性较强;铝企除电力外的主要原材料亦均弱势,可在更大程度上抵消金属价格回落带来的负面影响,年度盈利回升动能较强;锌企粗炼费虽处高位,但受海外炼厂复产消息面扰动支撑力偏弱,盈利反弹动能不及铜铝;受制于下游需求不振引发的矿山投资热情缺失,铅矿供给紧张格局难改,粗炼费或延续低迷,但也可享受能源成本回落的机遇;价格中枢的大幅下行对锂企盈利的影响高于成本,2023年锂企利润率同比落差仍将较大;钴、镍企因产品大概率过剩,盈利改善(特别是钴)可能相对局限。

各品类金属生产商2023年经营活动现金流变化将与盈利预判较为贴合,而积极斥资收购海外矿山使得自由现金流增长继续承压

2022年,消除母子公司影响后的34家工业与能源金属生产商录得经营活动现金净流量(CFO)总计人民币2,359亿元,同比增长18.2%,增量基本由产品价格高涨的锂企贡献。2023年一季度,近半数样本企业CFO规模发生缩减。剔除广西投资因其金融板块导致的异常增幅后,剩余工业与能源金属生产商录得季度CFO总计人民币265亿元,同比下滑20.8%,这与一季度样本企业延续下行的盈利表现不谋而合。

自由现金流(FCF)方面,2022年样本金属生产商录得FCF总计人民币1,145亿元,同比下滑6.3%。因争夺资源引发的项目建设与收购行动热情高涨,2022年样本企业购建固定资产、无形资产和其他长期资产支付的现金合计录得人民币1,530亿元,同比高增52%,这导致当期FCF规模萎缩、FCF占CFO权重下滑(2022:49%;2021:61%)。2023年,囿于矿石自给率低的固有瓶颈,样本企业仍在积极斥资收购海外优质矿山资源,以保障原料充分供应并挖掘下游扩产潜能,这将导致金属生产商FCF规模增长继续承压。

2023年,金属生产商债务与资本结构仍将保持稳健,金属品类间特征表现不会发生结构性变化

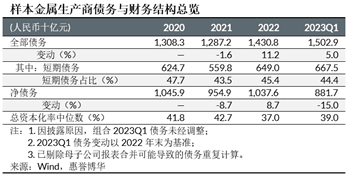

2022年,消除母子公司重复计算影响后的34家金属生产企业分别录得全部债务、净债务合计人民币14,308亿元、10,376亿元,同比增长11.2%、8.7%。虽然锂企在高景气下扩张迅猛、债务增速较高,但样本债务绝对增量主要由紫金矿业、广西投资、华友钴业、南山集团、江铜集团等于债券市场活跃的大型(综合)生产商贡献。2023年一季度,样本金属生产商全部债务、净债务合计(较2022年末)增速明显收敛,各达5%、-15%。

2023年,锂企财务灵活性面临弱化,铅锌企业更易遭受价格中枢下行冲击,多元金属生产商实际财务灵活性强于指标表现

短期债务灵活性方面,2022年样本工业与能源金属生产商流动性倍数中位数0.8倍,较2021年0.6倍有所优化。其中,铅锌企业流动性倍数均值最低仅0.5倍,锂企倍数均值最高达18.8倍。盛屯矿业(0.05倍)、豫光金铅(0.09倍)、中金岭南(0.11倍)、南山集团(0.12倍)、天山铝业(0.13倍)短期债务灵活性指标表现弱。罗平锌电、华友钴业现金类资产与自由现金流合计未对短期债务形成有效保障。

全部债务灵活性方面,2022年样本金属生产商营运现金流(FFO)杠杆中位数3.5倍,较2021年基本持平。金属品类间分化与短期债务灵活性一致,铅锌企业杠杆均值最高达6.0倍,锂企杠杆均值最低为0.5倍。广西投资(13.6倍)、眉山发展(13.1倍)、豫光金铅(11.9倍)、株冶集团(10.6倍)、五矿股份(8.7倍)全部债务灵活性指标表现偏弱。罗平锌电运营现金流未对全部债务形成有效保障。

随着产品价格中枢高位回落,2023年锂企财务灵活性将弱化,但仍将优于其他品类金属企业;铅锌企业债务负担相对沉重,灵活性指标更易遭受价格中枢下行的负面冲击。多元金属生产商债务负担沉重者多为细分赛道龙头或股东实力强劲的大型采选冶一体化企业,金融机构对其授信相对充足,实际财务灵活性仍将强于指标表现。

1. 因自用量大且未明确披露,中国铝业产销量数据中未包含氧化铝。

2. 因华友钴业镍产品大部分自用而未外销导致产销量差异较大

3. 部分企业成本数据的披露口径未区分用于冶炼与贸易的原材料成本,导致单位金属销售成本无法计算。

分析师

唐大千,Daqian Darius Tang CPA,CFA

+ 86 (10) 5663 3873

darius.tang@fitchbohua.com

刘濛洋,Mengyang Liu CPA,FRM

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。