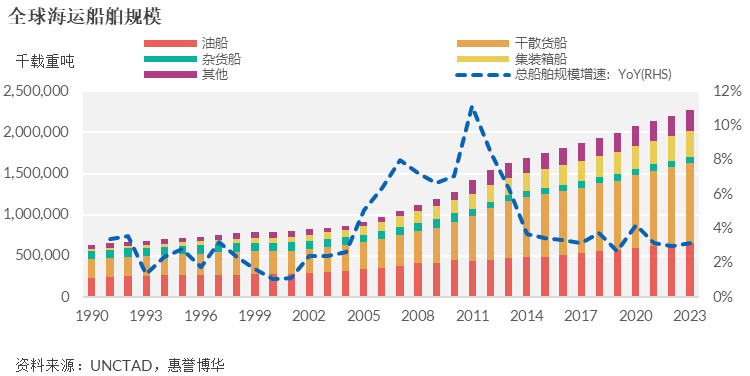

世界商品贸易供需格局、金融市场及地缘政治等因素均会影响航运业景气度;行业周期性及波动性彰明较著,呈现“牛短熊长”特征。中国对外贸易规模增长、船东竞争实力增强叠加强劲的造船业支撑,中国船队规模在过去十年间不断扩张,占世界比例持续提升。不过,2023年船舶供过于求现象已开始显现。

2023年,全球海运贸易需求量预计小幅增长;在中美贸易关系复杂性加大、地缘政治冲突持续等背景下,全球贸易格局正在发生显著变化;中国进出口贸易压力再现,航运业景气度下行且内部结构或将发生重塑。

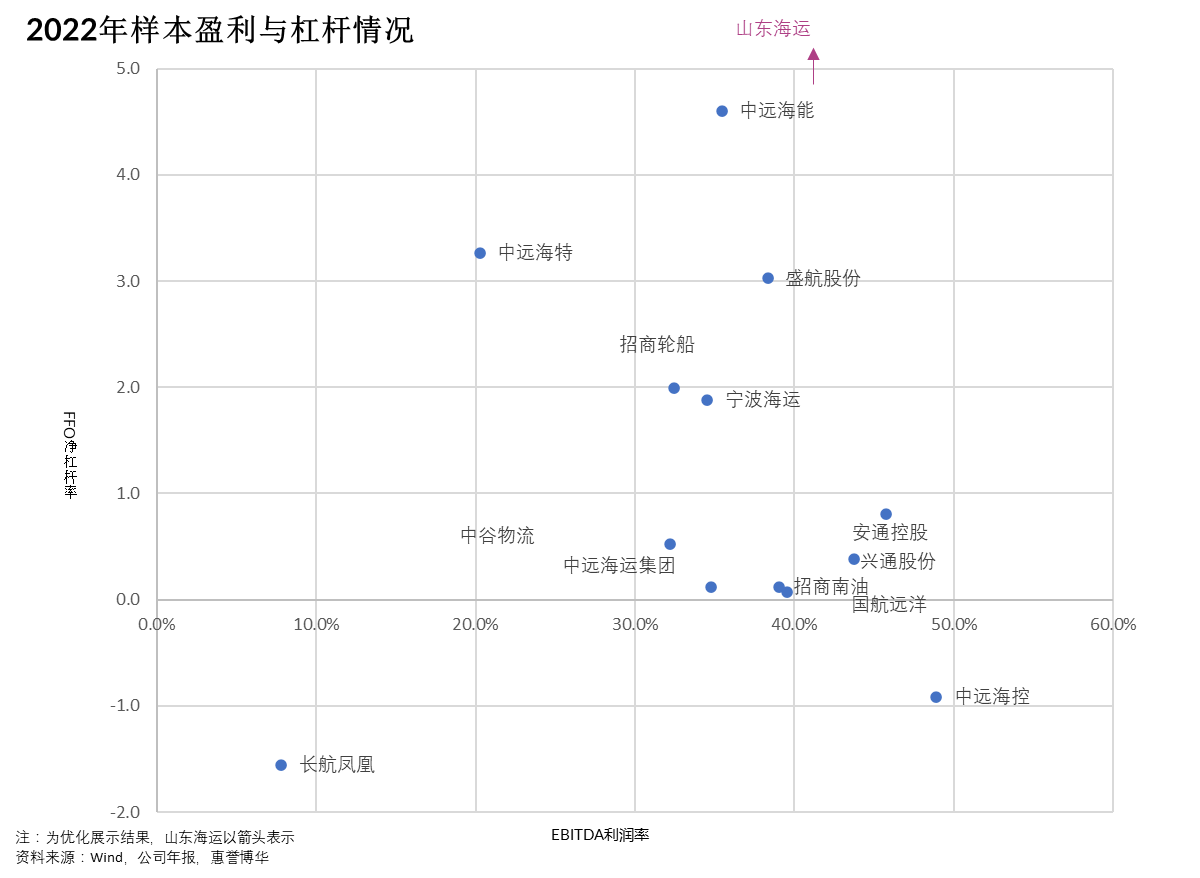

较前期更加严格的环保标准将加快老旧高耗能船舶的淘汰,促进船东对清洁能源船型的需求,增加船东的资本支出及环境成本。航运细分板块需求分化明显,行业主业盈利能力将呈现结构性分化;杠杆率水平2023年预计将小幅上升,但整体财务结构仍将保持稳健;同时,运营不同货种的企业之间结构性差异或将加大,需要重点关注盈利及流动性指标持续位于尾部同时杠杆率高企的样本企业信用风险。

以上为《惠誉博华2023年航运专题报告:景气繁荣后波澜不止》摘要内容,报告全文请点击页面左下角“下载报告”。

分析师

mengyang.liu@fitchbohua.com

wenyu.zhou@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。