2019年12月以来,中国爆发因新型冠状病毒引起的疫情,为遏制疫情扩散,中国政府将春节假期延长至2月2日,另有24个省市地区宣布各自区域内延期复工一至两周。在1月23日武汉正式宣布“封城”后,受疫情影响最为严重的湖北地区多个市(州)宣布不同程度的“封城”举措。除了在疫情控制上采取了及时有力的控制措施,中国政府亦快速出台一系列配套金融措施,在控制疫情的同时,尽量减小疫情对中国经济和居民生产生活的影响。

惠誉博华认为此次疫情的爆发在短期内将对餐饮娱乐、交通运输、住宿、旅游、非必需消费品、房地产销售等行业产生冲击,对银行间市场的企业信贷资产支持证券、小微贷款资产支持证券、租赁资产支持证券而言,受到疫情影响,入池企业现金流将在2020年上半年承受一定压力,后续还款产生一定不确定性,且考虑此类证券化产品的借款人、地区及行业集中度较高,该类证券化产品的兑付情况需要关注;上述行业从业人员就业及收入也将受到直接影响,因而以个人贷款为基础资产的证券化产品资产池逾期情况短期内将受到一定的影响,但由于这类产品地区及借款人行业分散度通常较高,预计影响较为有限;此外,疫情期间违约贷款催收力度或将减弱,提前还款也将受到抑制。

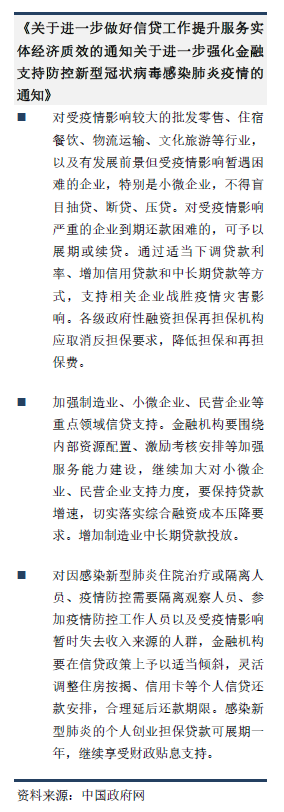

部分行业及地区企业短期还款能力或下降,但扶持政策将降低对公贷款证券化产品受到的疫情影响。1月31日,中国人民银行、财政部、银保监会、证监会、国家外汇管理局五部门联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(以下简称“《[29号]通知》”),明确提出对受疫情影响较大的行业,及暂遇困难的企业,尤其是小微企业不得盲目抽贷、断贷,并可予以展期或续贷。这些措施一方面可能导致证券化产品资产池现金流滞后,若资产池存续资产中受疫情影响高的地区及行业占比较高,且资产池本金现金流存在断档,则证券利息兑付可能存在一定压力,流动性风险上升。但另一方面该政策将降低受困企业因断贷、抽贷导致的破产风险,目前信贷资产支持证券的法定到期日普遍为最后一笔贷款到期日加两年,缓冲期较长,预计疫情不会对法定到期日前的证券本金兑付产生较大影响。

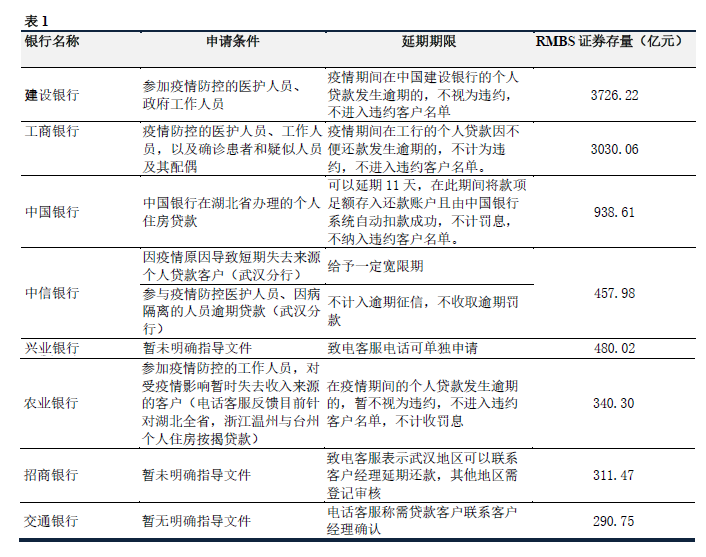

个人贷款类证券化产品资产池分散性有利于缓释疫情带来的不利影响。《[29号]通知》中提出,对新型肺炎患者、疫情防控人员等受疫严重情影响的人群,金融机构要灵活调整其个人信贷还款安排,合理延后还款期限。目前包括银行、汽车金融公司、消费金融公司在内的多家金融机构陆续出台相关政策个人贷款延期政策,允许上述人群在不同程度上延期还款。延期申请条件覆盖范围与个人贷款基数相比较为有限,因此惠誉博华认为延期还款政策对以个人贷款为基础资产的信贷资产支持证券产生影响较小。此外,部分行业及地区就业情况及从业人员收入短期内将受疫情影响,其个人贷款偿付压力将上升,特别是消费贷款由于缺少担保且借款人资质较弱,较住房抵押贷款及汽车抵押贷款预计影响更为明显。但以个人贷款为基础资产的信贷资产支持证券通常地区和行业分散度较高,个别地区及行业的波动对于整体影响较为有限。截至2月2日的主要银行个人贷款延期政策以及RMBS市场存量情况详见表1。

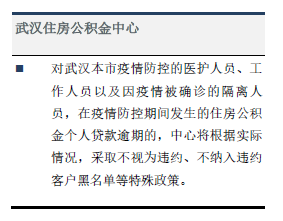

值得关注的是,武汉住房公积金中心于2016年3月发行了武汉公积金2016年第一期个人住房贷款资产支持证券(以下简称“武汉公积金2016-1”),本期证券入池贷款全部以武汉市内住房作为抵押物的贷款。截至2020年1月31日,优先A级证券期末余额7.9亿元,较发行时17.6亿元,优先档已兑付55%,正常贷款金额占比99.83%。1月23日,武汉宣布暂停全市城市交通,机场、火车站暂时关闭,目前武汉封城解除时间仍不确定,此次疫情对武汉地区经济影响较大,预计经济恢复时间将明显长于其他地区。惠誉博华认为,疫情期间及后续恢复期内武汉公积金2016-1资产池现金流入将一定程度低于发行时预期,但公积金贷款为每月偿付本息,证券本金账户与收益账户的互补机制应能够缓解流动性风险,预计不会对证券兑付产生影响。

个人贷款回收率及住房贷款提前还款率短期内将下降。受疫情影响,预计金融机构将减少对逾期及违约贷款的上门催收,对于抵押物的处置及执行也将受到影响,违约资产的回收率将受影响。由于部分银行个人住房贷款的提前还款业务需借款人到柜台进行办理,疫情期间居民将减少外出活动,预计个人住房抵押贷款提前还款率在今年前两季度将低于往年同期水平。回收率及提前还款率的下降预计在疫情结束后出现反弹。

流动性储备账户的重要性凸显。此次疫情也显示出资产证券化交易中,除基础资产的信用风险外,还存在一些与基础资产信用质量并不直接相关的风险,如支付中断风险,值得交易参与各方关注。

支付中断风险可能由多方面的因素引起,其中由资产服务中断导致的可能性相对较高,而瘟疫或自然灾害等不可抗力事件虽发生概率低,但影响范围广泛,其引发的支付中断风险也值得重视。

一方面,这类不可抗力可能在短期内引发同一地区内相当数量借款人的还款困难。另一方面,若资产服务机构处于瘟疫或自然灾害发生的地区(如上文所述的武汉公积金中心),其资产服务能力可能面临挑战。两者都可能导致某些证券化交易面临支付中断风险。

对支付中断风险的缓释和补救措施主要有两方面,一是由合格的资产服务机构,收款行及行之有效的资产服务机构替换机制构成的缓释措施。这一措施的有效性取决于交易文件的约定是否合理,以及资产服务市场的发展程度;二是来自现金储备或资产服务机构预付款之类的流动性支持,流动性储备账户可以普遍有效缓释因各种因素导致的支付中断风险,采用这一机制需要事先测算支付中断风险敞口,从而确定合适的储备金额。中国资产证券化市场中有部分信贷资产支持证券交易已经采用现金储备的方式缓释支付中断风险。

联系方式:

张瀚

高级分析师

结构融资

+86 135 8167 2210

roger.zhang@fitchbohua.com

孙佳平

高级分析师

结构融资

+86 185 1105 8671

jiaping.sun@fitchbohua.com

梁涛

副总监

结构融资

+86 182 1051 9048

tao.liang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。