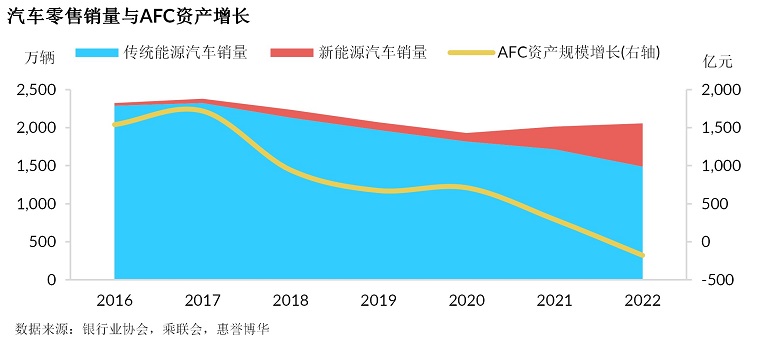

全国25家汽车金融公司2022年末资产规模达到9,891.95亿元,较上年末微降1.76%,这亦是近十年来国内汽车金融公司首次出现资产负增长。这部分归咎于汽车金融公司整体业务结构仍以传统能源汽车为主要标的,新能源汽车销售增长未能完全弥补由传统能源汽车销量下滑带来的影响。

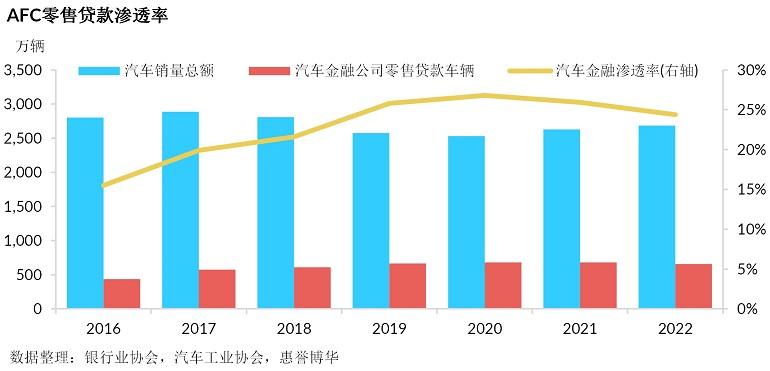

另一方面,居民部门自主稳定杠杆以及来自商业银行等机构的外部竞争压力加剧,使得汽车金融公司的金融渗透率下行,进而影响行业规模增长。此外,内资厂商汽车金融公司在股东方新能源汽车高渗透率的助推下,市场份额持续提升,其增长动能亦是保障汽车金融公司行业规模长期趋稳向好的核心动力。

汽车金融公司资产质量亦承受了外部经济环境对其造成的下行压力。考虑到整体拨备水平充足,惠誉博华预计汽车金融公司2023年和2024年行业资产质量表现仍将在金融机构中保持优良水平。汽车金融公司资本水平仍将稳健;中长期来看,不排除部分机构因品牌景气度持续下降而加大股利分配的可能。

汽车金融公司净息差进一步收窄限制了净利润的增长,但惠誉博华认为,当前汽车金融公司高息差和低信用成本的优势仍将长期维持,行业整体盈利能力存在下行压力,但未来在金融机构范围内仍将保持较强的优势。

整体而言,汽车金融公司信用质量预计保持稳定,新能源汽车强劲发展势头将加快推进汽车金融公司内部竞争格局的演变。

分析师

leon.wang@fitchbohua.com

yunqiao.li@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。