一、 市场发行情况1

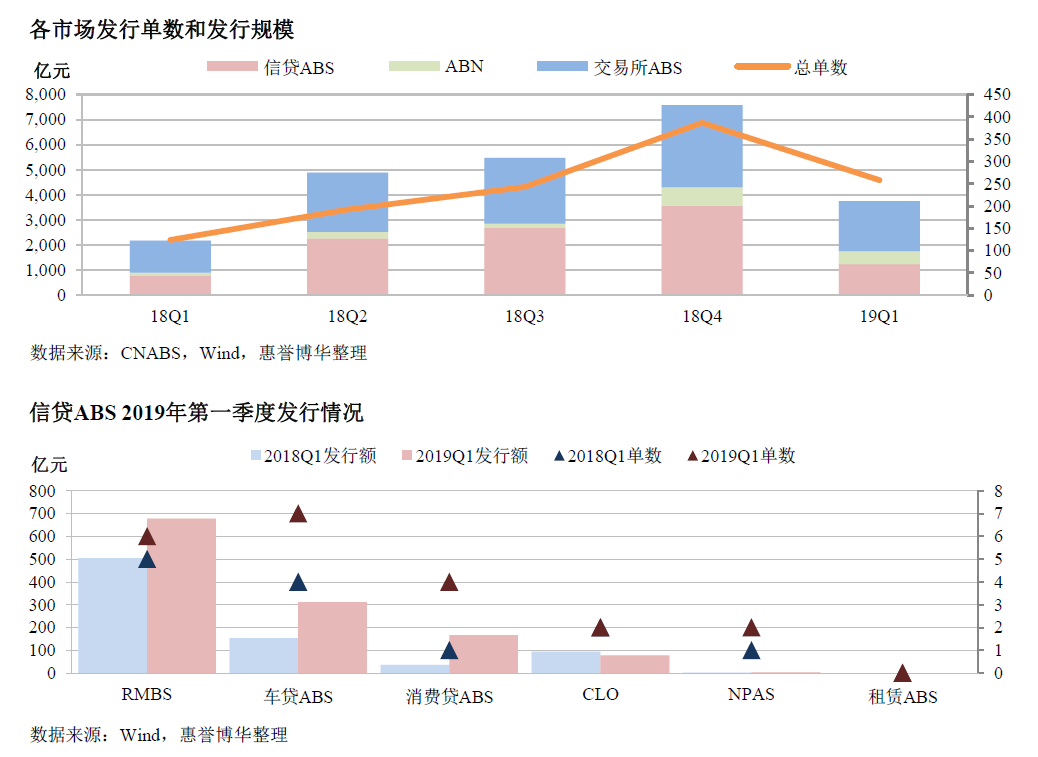

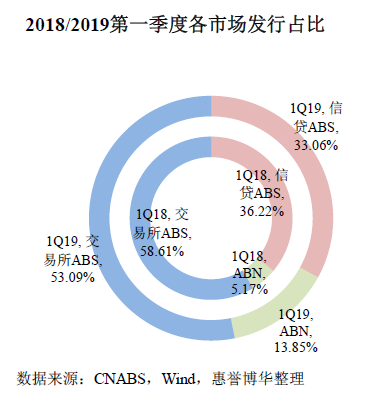

- 国内资产证券化市场规模同比继续扩大,ABN 发行额占比明显提高:据Wind 和CNABS统计,2019 年第一季度,银行间及交易所市场共计发行资产证券化产品258 单,发行额为3746.27 亿元,相比去年同期增长71.98%。从发行占比来看,银行间市场信贷ABS 和交易所市场ABS 发行额占比相比去年同期有小幅下降, ABN 发行额占比较去年同期上升8.68个百分点。

- 银行间市场信贷ABS 规模同比平稳增长,RMBS 仍占主导地位:2019 年首季度银行间市场信贷ABS 共发行了21 单,发行规模为1238.42 亿元。其中RMBS、车贷ABS、消费贷ABS 发行规模及单数较去年同期均有增长,车贷ABS 及消费贷ABS 增幅显著;CLO 发行量仍处下降趋势,是信贷ABS 中唯一发行规模不及去年同期的产品。RMBS2019 年首季度发行量占信贷ABS 总发行量54.74%,仍占绝对主导位置。

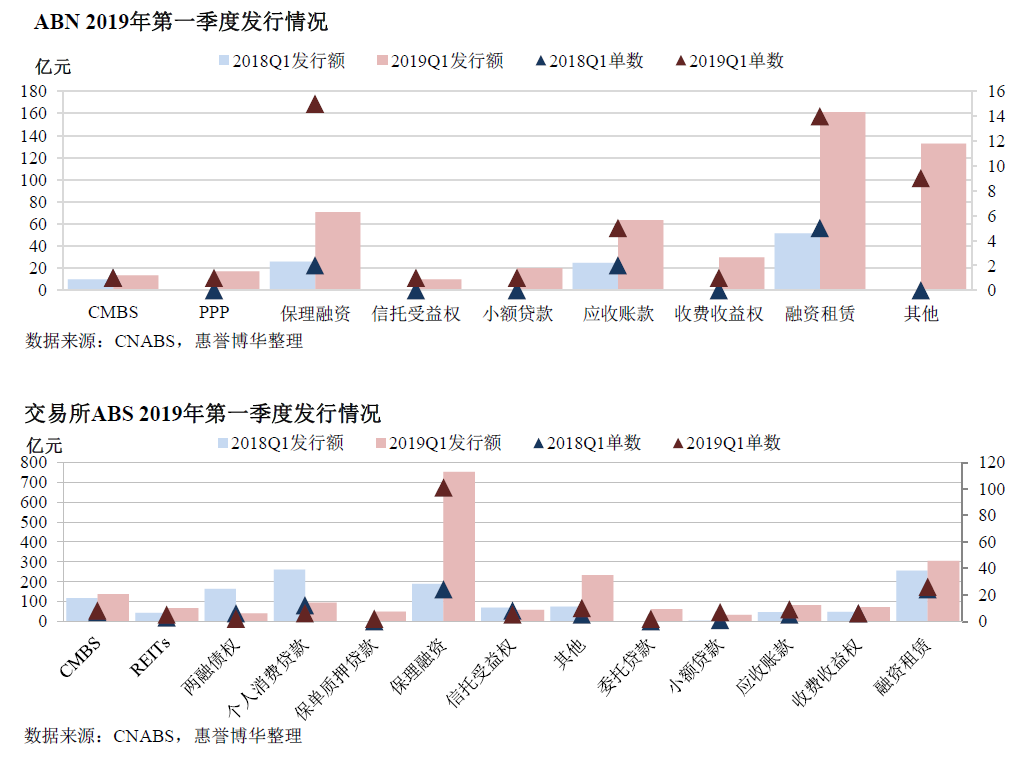

- ABN 发行规模同比增长显著: 2019 年第一季度共计发行了48 单ABN 产品,发行规模为518.90 亿元,较去年同期增长360.67%,增速显著。ABN 本季度发行量最大的产品为融资租赁ABN,发行额占本季度ABN 发行总量的31.06%。

- 交易所市场保理融资ABS 新增规模超过RMBS:2019 年第一季度,交易所市场ABS 的发行单数和发行规模分别为189 单和1988.95 亿元,同比增长87.13%和55.80%。从基础资产类型来看,保理融资ABS 增长十分显著,发行单数和发行规模分别为101 单和753.26 亿元,相比去年同期增长320.83%和296.14%,首次超过银行间市场RMBS,成为全市场发行规模最大的产品类型,其基础资产主要为核心企业的保理应收账款,其中核心企业以房地产公司为主。

二、市场交易情况

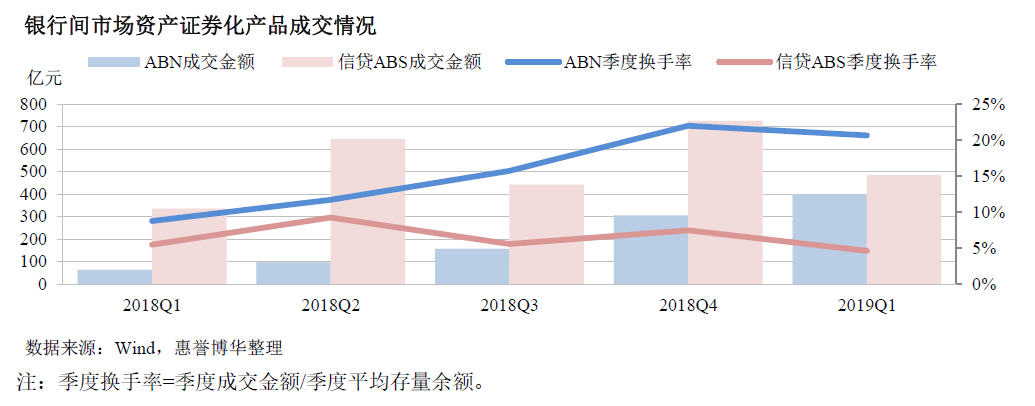

- 2019 年第一季度,银行间二级市场总成交量为882.93 亿元;其中信贷ABS 和ABN 成交金额分别为484.03 亿元和398.91 亿元。总成交量同比上涨120.91%,信贷ABS 和ABN 交易额增速分别为44.12%和524.90%, ABN 为主要增长点。

- 2019 年第一季度银行间市场信贷ABS 的总成交量同比增长44.12%,受存量余额增长较快影响,季度换手率较去年同期下降0.89 个百分点。

- ABN 的成交量自2018 年以来持续增加,且增速较快。2019 年第一季度ABN 季度换手率为20.67%,较2018 年同期增长了11.92 个百分点,远高于同期信贷ABS,活跃度较高。

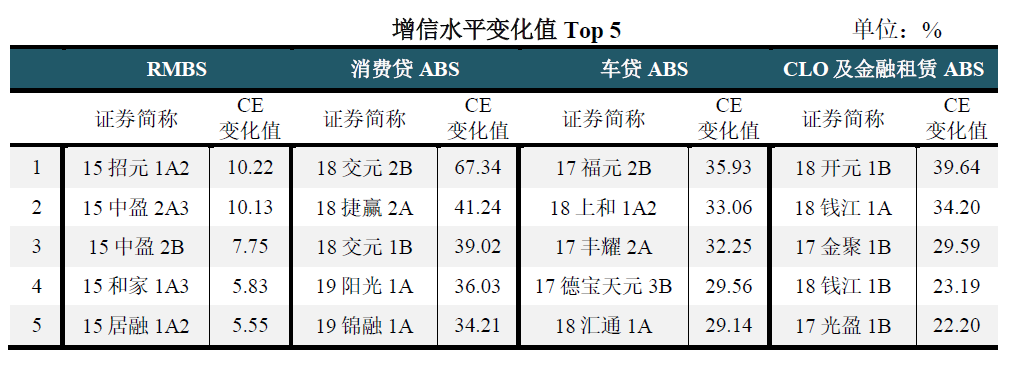

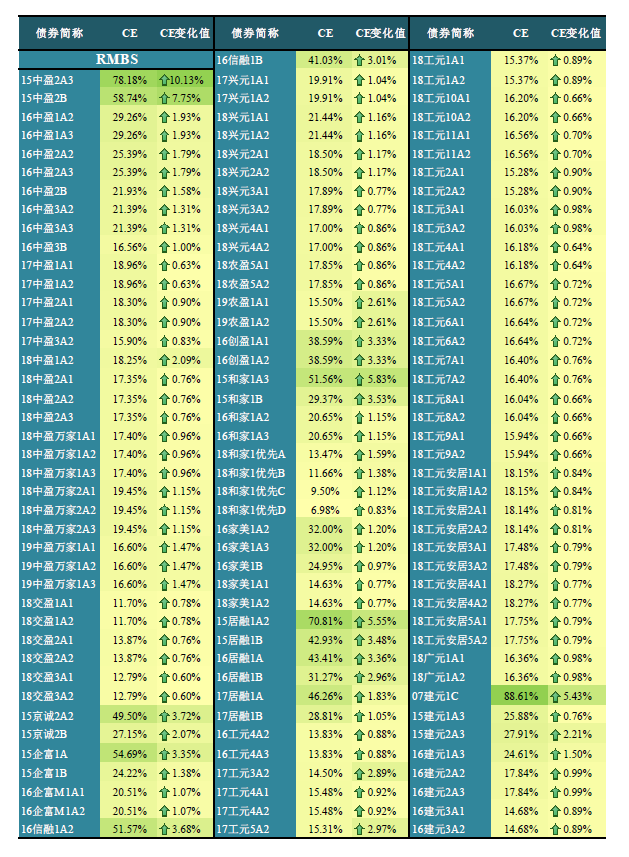

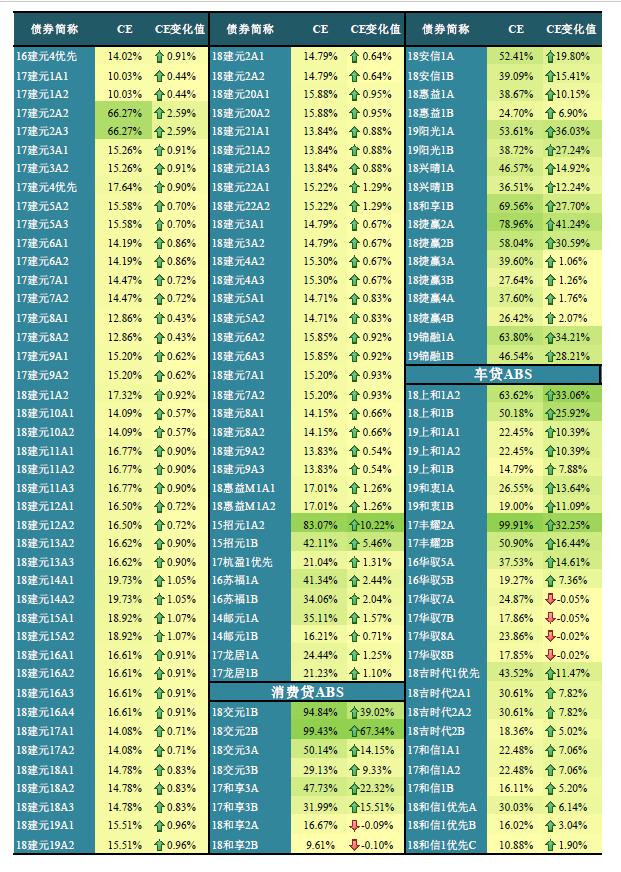

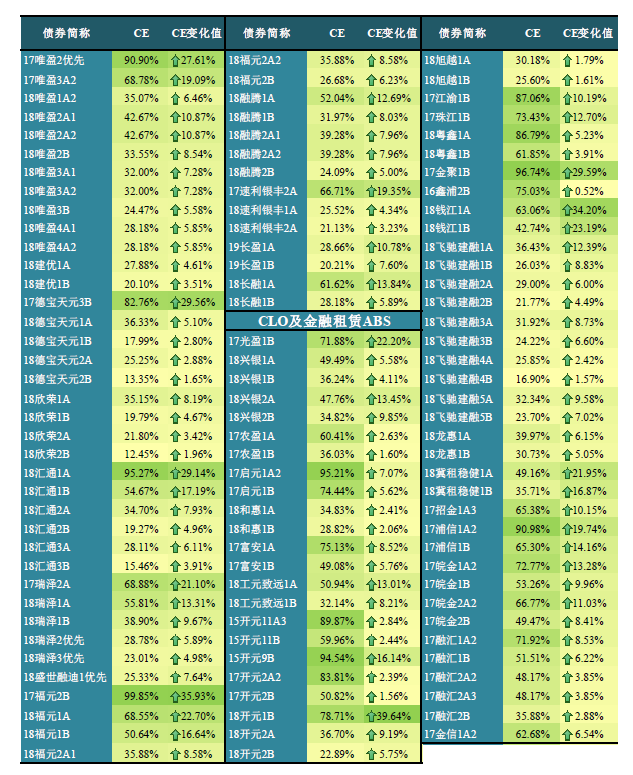

三、存续信贷ABS 增信水平变化情况

- 市场整体增信水平变化情况良好,大部分优先级证券获得的内部信用支持有所加强。与2019年1月底相比,个别消费贷ABS及车贷ABS优先级证券4月底增信水平水平有所下降(详见附录),但下降幅度较小,预计不会对交易产生实质影响。

- 从产品来看,受期限及过手摊还交易结构影响,消费贷ABS优先级证券整体增信水平上升幅度较大,优先级证券获得的信用保护有明显提高,RMBS优先级证券增信水平上升较为缓慢,呈平稳增长态势。

截至2019年4月底银行间市场信贷ABS存续证券增信水平及变化情况详见附录。

四、市场监管动态

肖钢:鼓励成熟度较高的互联网小贷机构进入银行间市场,发行债券及ABS

今年两会期间,全国政协委员、前证监会主席肖钢提议区分对待“现金贷”和消费信贷业务,支持有实际消费场景、小额普惠型的消费信贷健康发展,并针对目前互联网小贷公司所遭遇的多重困境,提出了相关建议。其中对于互联网小贷公司当前融资困难的问题,其建议对互联网小贷公司建立分级监管机制,鼓励发展成熟度高的互联网小贷机构进入银行间市场,发行债券和ABS产品。

一直以来互联网小贷公司外部融资渠道较为有限,主要依靠金融机构借款及资产证券化。2017年底《关于规范整顿“现金贷”业务的通知》发布后,2018年消费贷ABS发行规模明显萎缩。惠誉博华认为,此次提议为消费贷ABS的新增长释放了积极信号,但未来非金融机构发行的消费贷ABS产品预计仍将以蚂蚁金融、京东金融等大型互联网金融公司发行的有消费场景的基础资产为主。

沪深交易所分别落地首单以ABS为标的的信用保护合约

今年1月,沪深交易所分别发布了《信用保护工具业务管理试点办法》,今年3月,沪深交易分别落地首单以ABS为标的的信用保护合约,分别为海通证券出售的标的债务为“海通恒信小微3号资产支持专项计划”优先A3级证券的信用保护合约(标的债务信用评级为AAA),及中信证券出售的标的债务为“京东数科-中信证券7号京东白条应收账款债权资产支持专项计划”中间级证券的信用保护合约(标的债务信用评级为BBB-)。

上述两单均属于非标准化的合约式信用保护工具,与凭证类标准化合约不同,此类信用保护工具不能在二级市场交易,但两单产品的创立在国内信用衍生品市场发展初期仍具重要意义。特别是中信证券创立的信用保护合约,标的债务信用评级为BBB-,较过去发行的其他信用保护工具的标的债务信用评级有明显下沉,更具有现实意义。ABS信用衍生品的发展,能够帮助国内投资者更好的进行风险管理,有利于提高证券化产品的市场接受度,在国内证券化市场走向成熟的道路上起到推进作用。信用衍生品的普遍推广,也可以为证券公司创造新的盈利点,降低较低级别ABS证券销售难度。特别是由ABS承销商出售信用保护合约承担一定的标的ABS违约风险时,有利于督促承销商在产品发行之前的尽调过程中,勤勉尽职,做好风险排查。惠誉博华认为,信用衍生品在证券化市场会有较大的发展空间,特别是高收益但级别较低的中间级证券,信用衍生品可以发挥更大的作用。

证监会发布《资产证券化监管问答(三)》

今年4月,证监会发布《资产证券化监管问答(三)》(以下简称“《问答三》”),对未来经营收入类资产证券化就现金流来源、特定原始权益人的持续经营能力、专项计划期限、现金流的归集和分配等四个方面做了更为细致要求。

惠誉博华认为,此次《问答三》是对之前《资产证券化监管问答(一)》、《资产证券化监管问答(二)》的重要补充,其中对几类未来经营性收入作为基础资产现金流来源的限制,体现了监管机构引导市场注重资产证券化产品“资产支持”实质的意图更为明确,有利于国内资产证券化市场规范、健康发展。详见惠誉博华评论《证监会明确未来经营收入类资产证券化范围》。

附录:2019年4月底银行间市场信贷ABS存续证券CE值及变化情况

联系方式:

梁涛

副总监

结构融资

+86 10 5663 3810

tao.liang@fitchbohua.com

丁丽琴

助理分析师

结构融资

+86 10 5663 3817

liqin.ding@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。

*****

1 发行数据的统计信息以Wind 和CN-ABS 2019 年5 月15 日的信息为准。