- 资产证券化市场发行量明显萎缩,跌幅扩大:2022年一季度资产证券化市场整体发行量明显萎缩,全市场共计发行资产证券化产品322单,总发行金额4050.5亿元,同比分别大幅下降31%和36%,系近年来一季度发行量首次出现同比负增长,且跌幅较上季度扩大近10个百分点。从三个细分市场的发行占比情况看,企业ABS以46.8%仍旧占据首位,信贷ABS占比则下滑约5%。银行间ABN市场是发行规模唯一实现同比正增长的细分市场,进而促使其占比较去年同期显著提升。

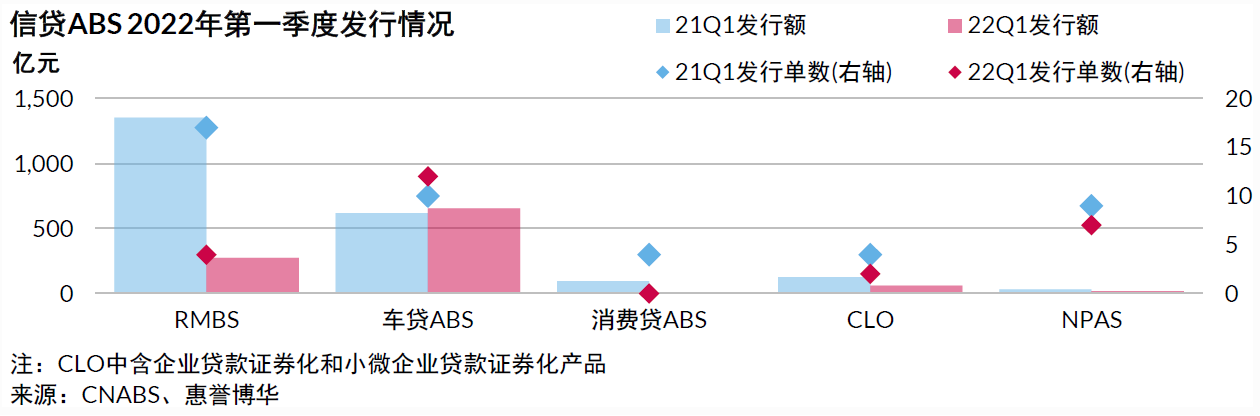

- 一季度RMBS发行量大幅下滑,车贷ABS表现抢眼:一季度银行间市场共计发行信贷ABS产品25单,发行金额1007.5亿元,同比大幅下滑55%,系近7个季度的最低值,其中RMBS发行量的大幅下滑为最主要的牵制因素。2022年1月RMBS共计发行275亿元,但自2月起发行停滞,致使其当季发行规模同比跌幅高达80%。在此背景下,一季度车贷ABS的表现显得格外抢眼,当季发行金额达654.1亿元,实现同比正增长,成为一季度信贷ABS市场最主要的产品类型。一季度NPAS和小微ABS分别有7单和2单产品发行,较去年同期差异不大,发行金额仍较小。此外,一季度没有消费贷ABS产品发行,为2017年以来的首次。

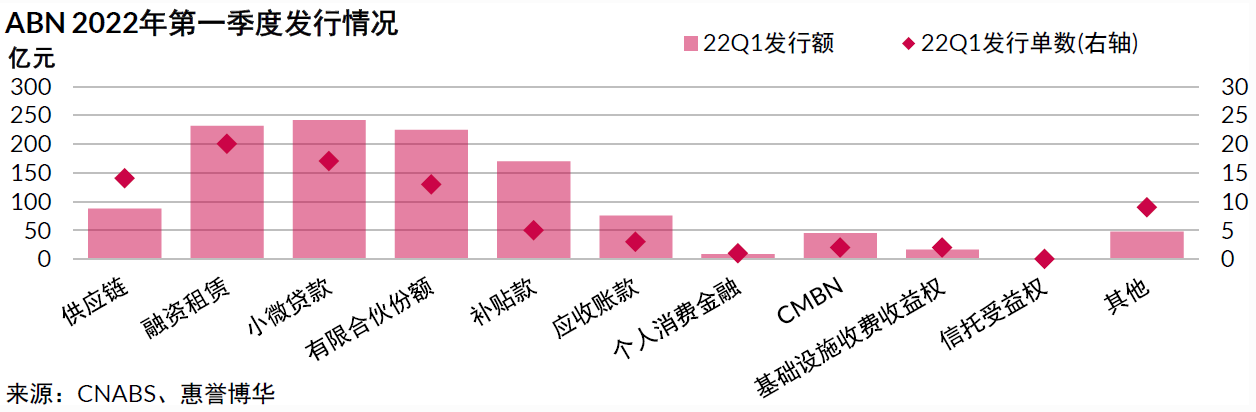

- 银行间市场ABN发行继续增长,供应链类产品降幅明显:一季度共发行ABN产品86单,低于去年同期水平,但发行金额为1147.9亿元,实现同比上涨16%。其中融资租赁、小微贷款、有限合伙份额为主要类型,合计占比约六成。本季度供应链ABS发行量同比、环比均大幅萎缩,当季发行规模仅87.7亿元,系2019年四季度以来的最低值,这在一定程度上反映了当前房地产行业的融资困境。

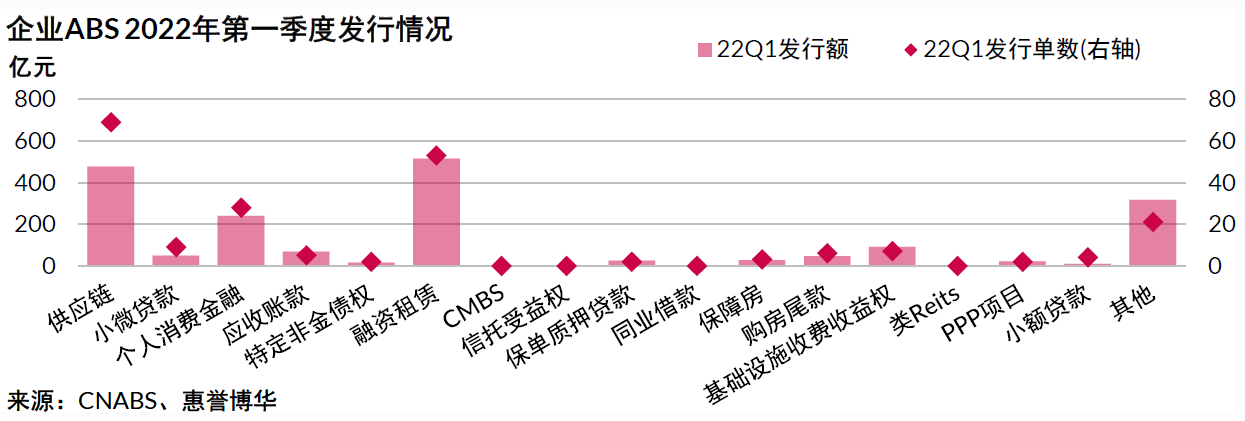

- 一季度企业ABS发行持续缩量,四大AMC 暂时离场:一季度企业ABS产品发行单数和发行金额分别为211单和1895.1亿元,同比和环比均大幅下降。一季度融资租赁ABS发行金额513.6亿元,发行规模最大,供应链ABS发行规模虽然持续萎缩,但在本季度仍紧随其后。值得注意的是,本季度特定非金债权类ABS发行量骤降,仅有的两单交易均由地方AMC发起,单笔规模远不及此前四大AMC发起的产品。过去几年间,四大AMC在企业ABS市场表现活跃,2021年共计发行27单特定非金债权类ABS,合计规模2115.6亿元,系当年第三大产品类型。

市场发行情况

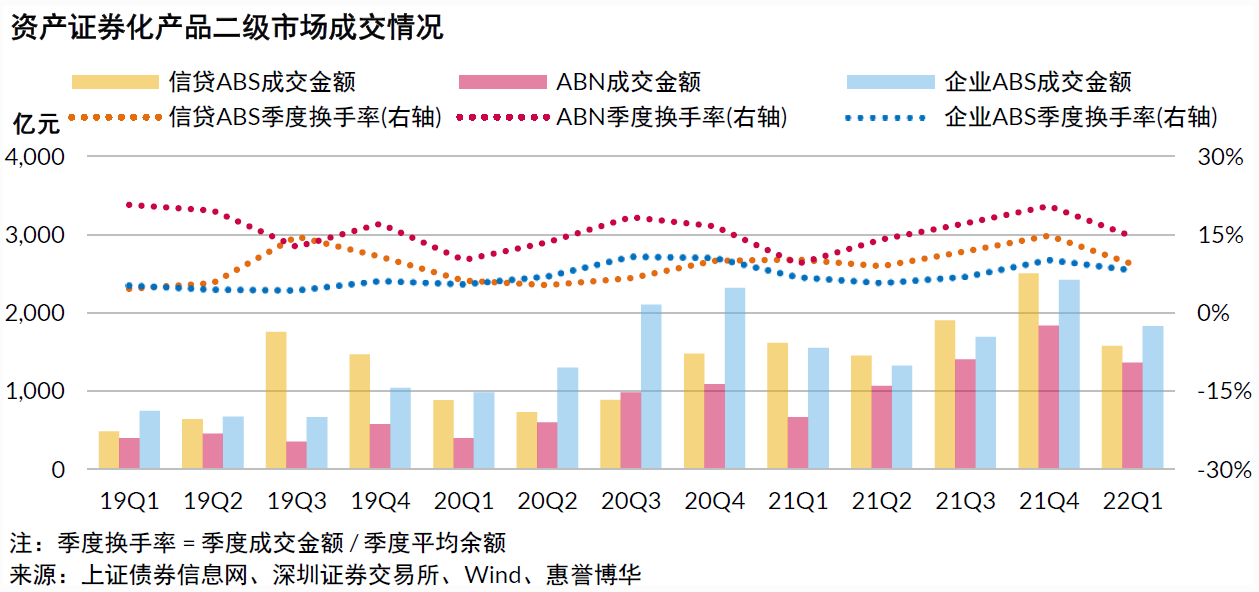

市场交易情况

- 本季度证券化二级市场活跃度有所下降:2022年一季度资产证券化二级市场总成交金额约为4767.9亿元,其中信贷ABS、ABN和企业ABS成交金额分别为1574.7亿元、1363.1亿元和1830.1亿元。本季度证券化二级市场成交放量走势未能延续,三种类型产品的交易额环比均有所回落,但亦符合年初交易量较上年末下滑的规律。从换手率来看,三种类型产品的换手率均有所下降,ABN和信贷ABS下降幅度较大,但整体波动未超平稳区间。

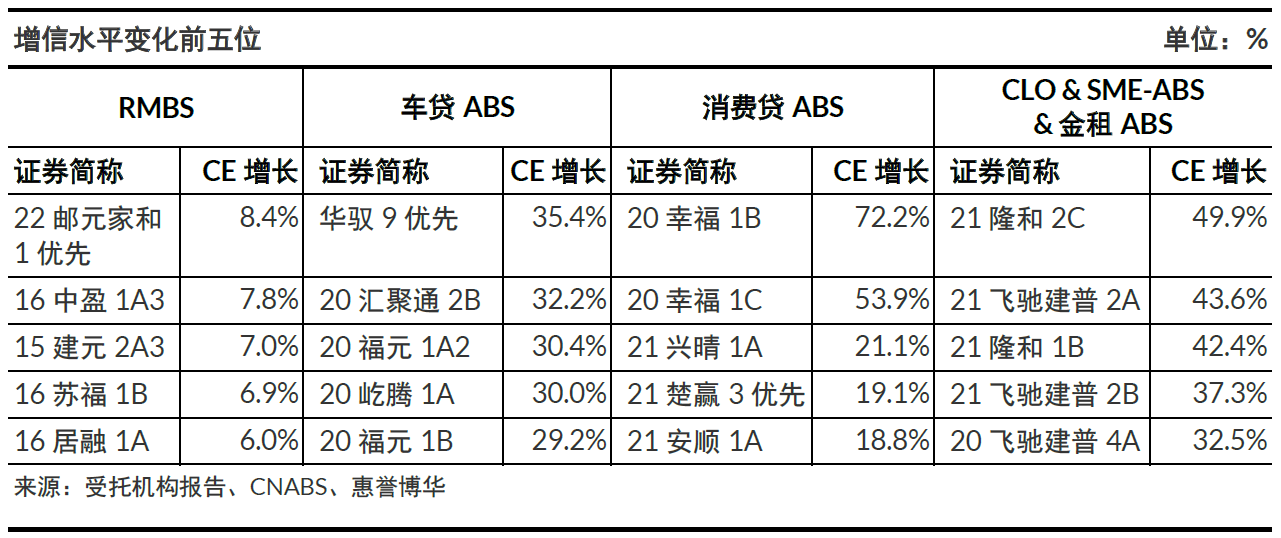

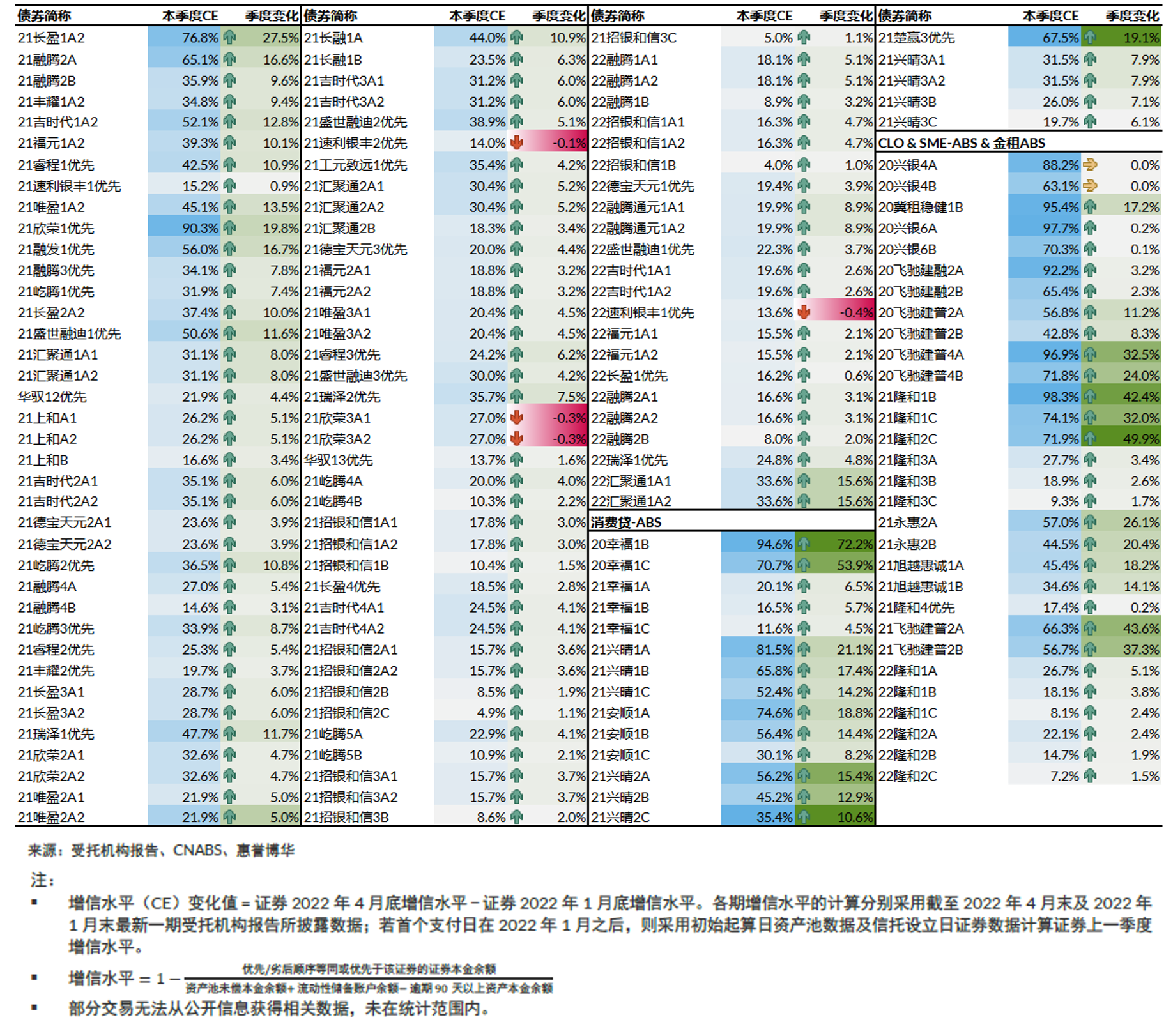

存续信贷ABS增信水平变化情况

- 一季度信贷ABS市场整体增信水平良好:信贷ABS优先级证券整体获得的信用支持有所增加,存续证券表现均无异常波动,增信水平下降的情况仅出现在个别处于持续购买期的产品,由于相应证券的资产池中扣除的逾期贷款本金余额较上一期有所增加,造成证券的增信水平轻微下降,预计相应证券持续购买期结束后将得到改善。

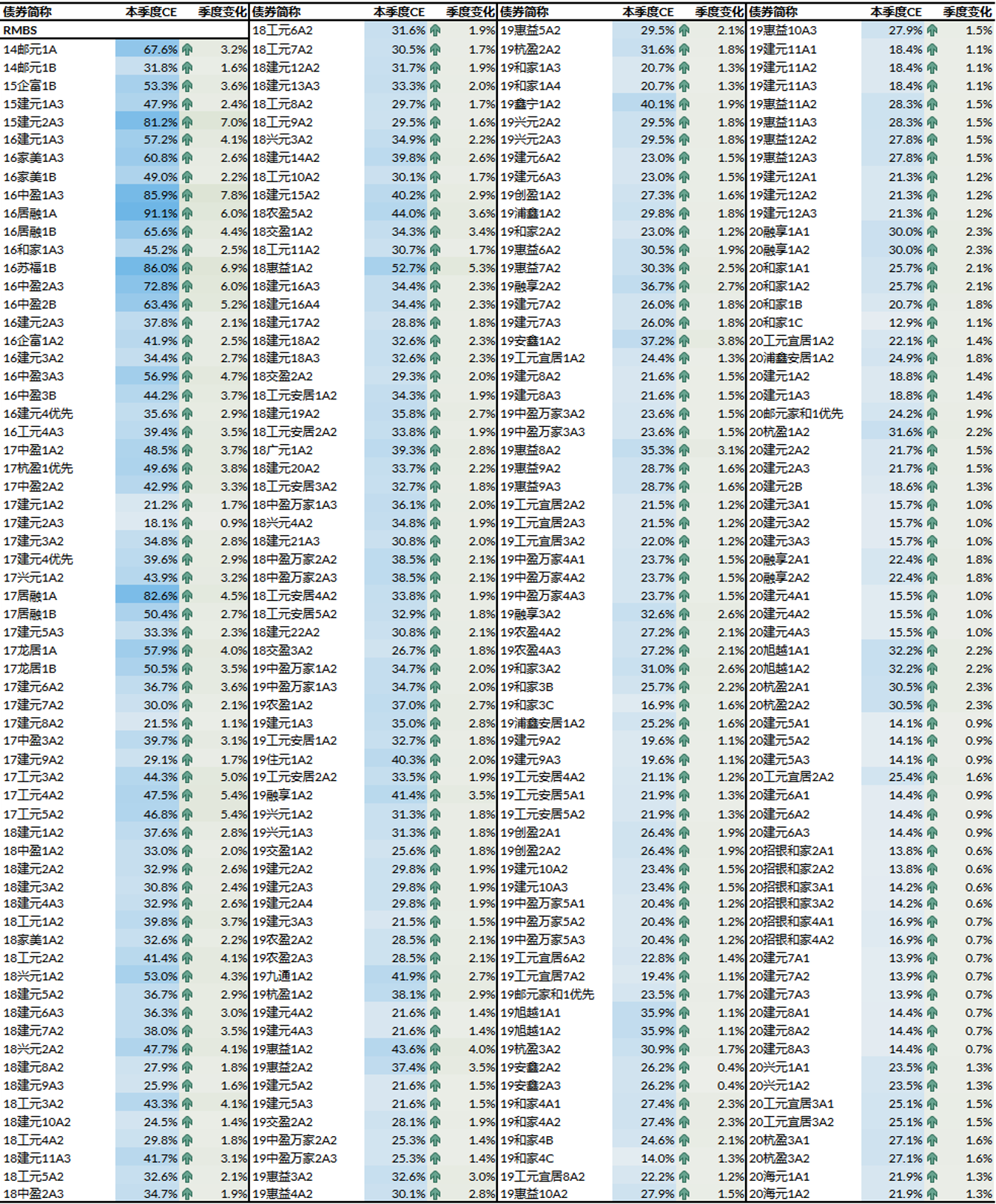

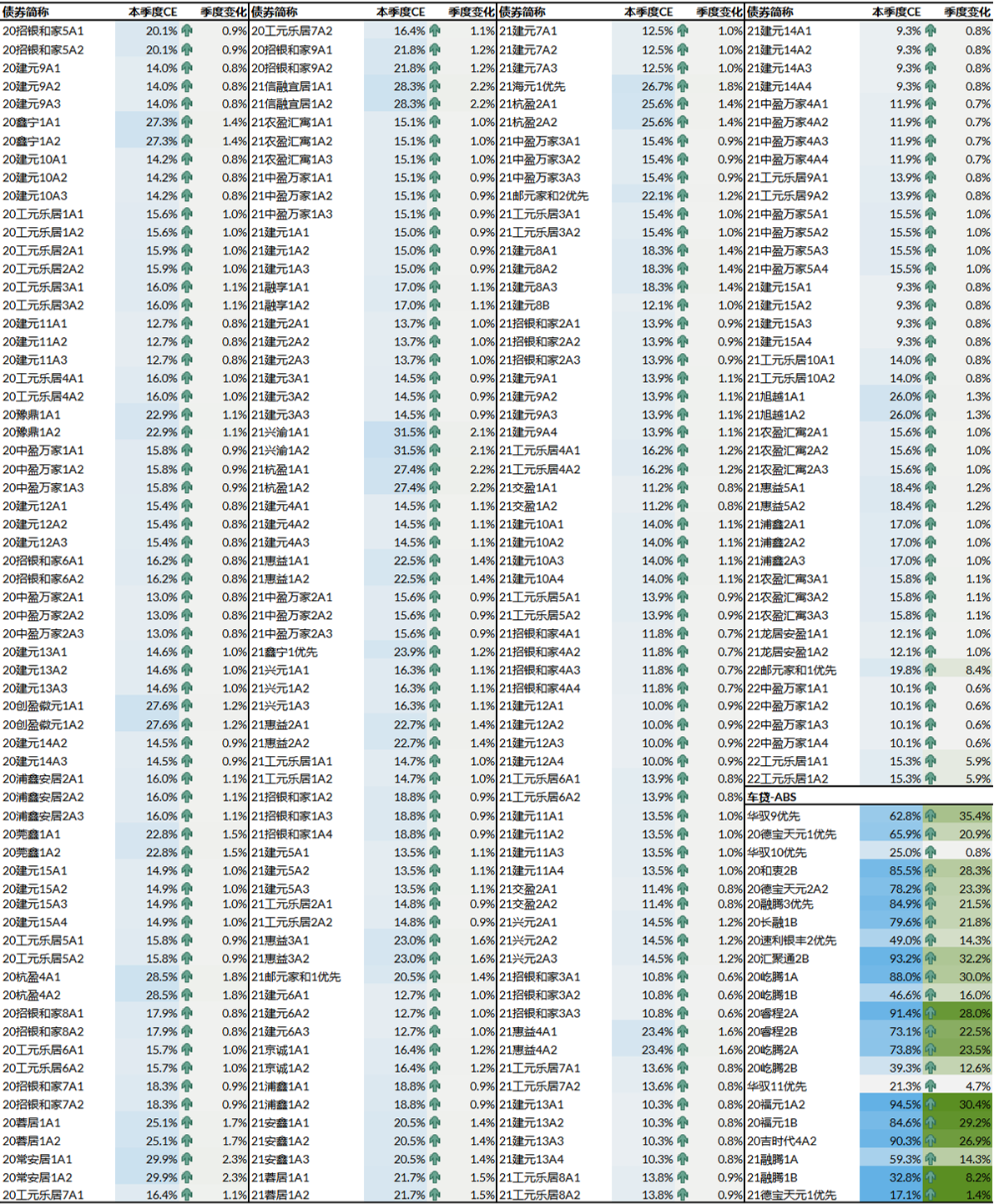

截至2022年4月底银行间市场信贷ABS存续证券增信水平及变化情况见附录。

市场动态

银登非平层型信托受益权业务登记流转情况

在银行业信贷资产登记流转中心(银登中心)备案登记流转的非平层型信托受益权业务具有破产隔离、资产支持、分层分配等类似于ABS产品的特征。2022年一季度此类业务共计发行27单,合计625.7亿元,相当于同期银行间信贷ABS市场规模的六成左右,2021年下半年也基本处于这一水平。然而,与信贷ABS市场相比,该产品在发起机构类型及底层资产类型上呈现出截然不同的特点:

• 发起机构主要集中于互联网民营银行,国有大行的参与度很低;

• 底层资产以小微企业贷款为主,房贷及车贷占比很低

保交所ABS市场速递

2021年9月末,银保监会曾发布通知,决定将资产支持计划(保交所ABS)由注册制改为登记制。2022年3月末,中保保险资产登记交易系统有限公司(中保登)发布《关于进一步优化资产支持计划分期发行有关事项的通知》,细化了登记制下分期发行的相关规则。其中明确指出,对基础资产具有较高同质性且计划采取分期发行的,可采用模拟资产池通过框架性协议申请登记。此外,中保登还同步发布了保交所ABS业务问答,对哪类资产可作为基础资产、资产池集中度有何限制、尽职调查有何要求等市场参与者关注的问题作了针对性解读。

2022年一季度,保交所ABS共计发行13单,合计661.8亿元,虽环比有所下降,但同比实现了跨越式增长。预计在相关政策加持下,保交所ABS的发行效率将进一步提升,市场潜力将被进一步发掘。

绿色ABS市场速递

2022年一季度,中国绿色ABS发行热度不减,共计发行21单交易,合计规模达365亿元,较上年同期增长一倍以上。随着绿色理念在生产生活各领域的持续深入,惠誉博华预计中国绿色债券市场仍将保持较快速度发展,2022年中国绿色ABS市场发行规模有望再创新高,发起机构将持续扩容。详情见《中国绿色ABS追踪:2021-2022》。

附录:2022年4月底银行间市场信贷ABS存续证券CE值及变化情况

相关研究

《惠誉博华银行间市场RMBS指数报告2022Q1》

《惠誉博华银行间市场车贷ABS指数报告2022Q1》

《惠誉博华银行间市场消费贷ABS指数报告2022Q1》

《惠誉博华银行间市场个贷ABS超额利差报告2022Q1》

《中国绿色ABS追踪:2021-2022》

联系人

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

傅绪林

+8610 5663 3817

xulin.fu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。