2022年上半年,商业银行营业收入增速收窄,零售信贷需求疲软、息差下降拖累营业收入增长,银行业资产质量小幅改善不良贷款结构分化,制造业和批发零售业不良贷款率持续下降,房地产业和租赁与商务服务业新增不良占比处于高位。区域银行业资产质量表现与地方经济发展相关性明显,西部、东北和部分环京省份资产质量持续低于全国平均水平。

商业银行盈利水平延续缓慢下行趋势,净息差收窄并持续承压,LPR调降影响已传导至存款端,国有大型商业银行已主动下调存款利率应对贷款利率下滑,惠誉博华预计未来将有更多商业银行主动压降存款端成本来应对息差收窄压力。

大型商业银行资本充足率上升引领行业资本水平稳步提升,且吸收损失能力最强的核心一级资本充足率保持稳定,银行业整体风险抵御能力不断增强,部分港股上市城商行资本指标近几个季度或低位徘徊或持续下行,或面临一定的资本补充压力。

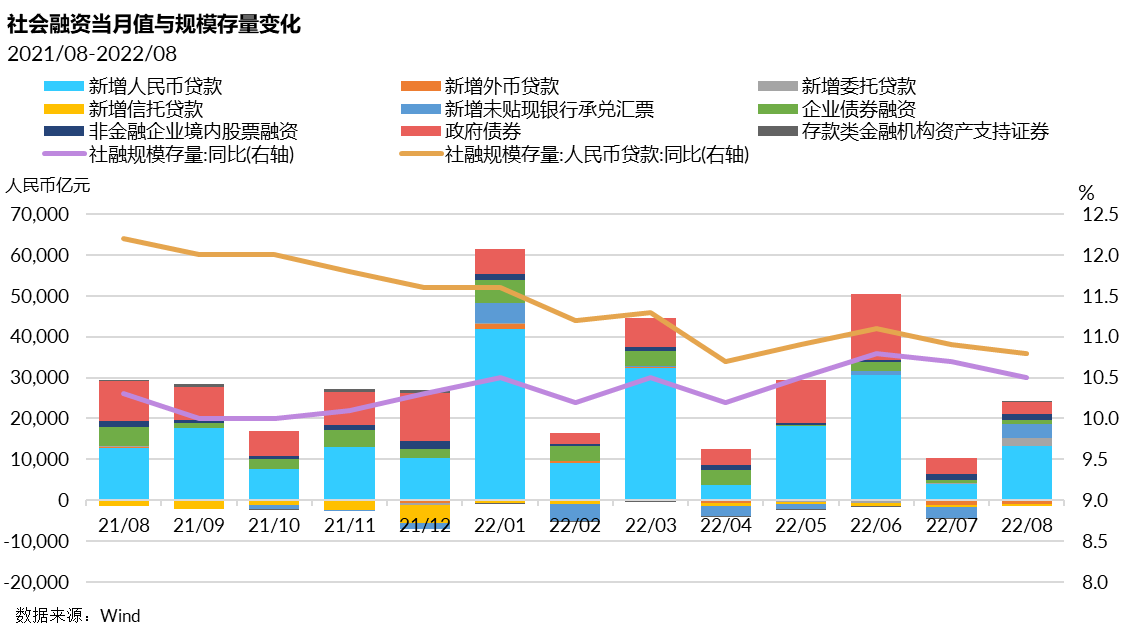

经济徐缓复苏引致8月社融小幅回暖,预计政策引导下商业银行将继续加大信贷投放力度

根据央行最新公布的金融数据,2022年8月新增社融2.43万亿元,同比少增5,593亿元,较7月新增规模小幅回暖。截至8月底,社融规模达337.21万亿元,同比增长10.5%,但增速继续收窄。从信贷投放看,8月金融机构部门新增人民币贷款1.25万亿元,同比多增300亿元,居民部门新增信贷4,580亿元,同比少增1,175亿元。惠誉博华认为,企业部门贷款增速的回升主要归因于基建投资高增长导致中长期贷款投放增加,居民端中长期贷款整体表现偏弱源于房地产销售大幅下滑、居民购房意愿阑珊。

8月下旬央行召开部分金融机构货币信贷形势分析座谈会,强调主要金融机构特别是国有大型银行要充分发挥带头和支柱作用,保持贷款总量增长的稳定性。政策性开发性银行要用好政策性开发性金融工具,加大对重点领域相关项目的支持力度,尽快形成实物工作量,并带动贷款投放。惠誉博华认为,在政策引导下预计国有大型银行将继续加大信贷投放力度,普惠型小微贷款和基建类项目贷款投放有望迎来新高。

零售贷款需求疲软、息差下降拖累上市商业银行营业收入增速放缓

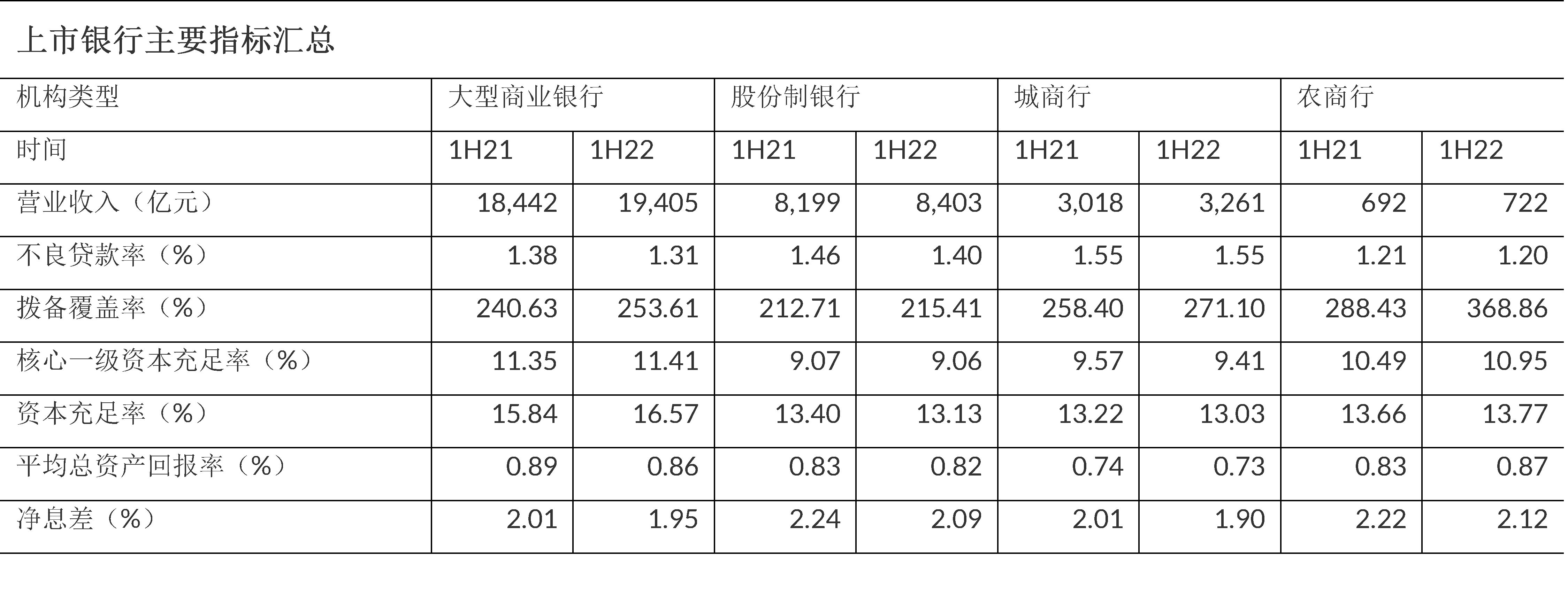

惠誉博华本次选取59家上市银行作为样本,跟踪最新发布的2022年半年度银行各项关键信用指标表现情况。截至2022年6月末,59家样本银行总资产占中国商业银行总资产的比值为85.0%。作为商业银行业的主要组成部分,样本银行对于商业银行的整体情况具有较强的代表性。

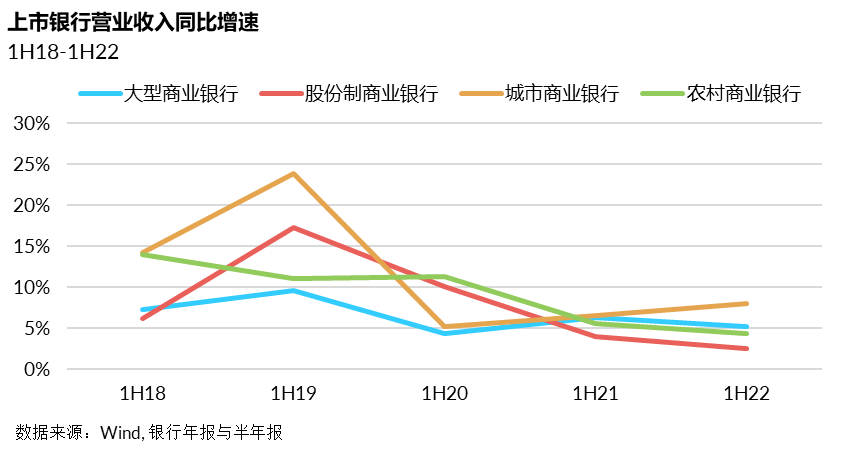

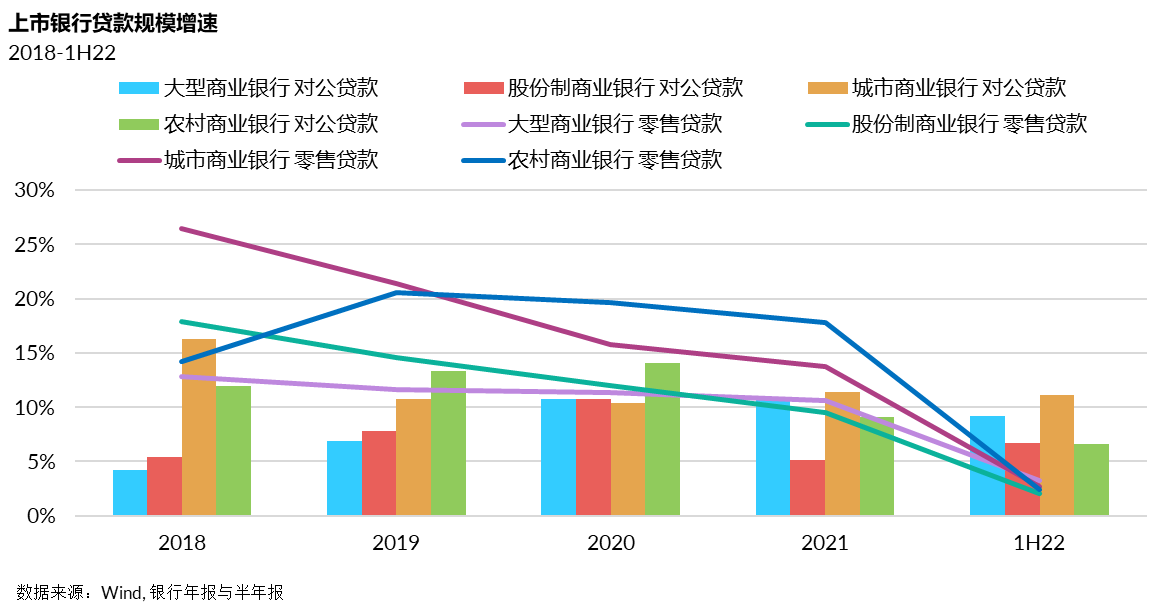

营业收入是惠誉博华评估商业银行业务状况的重要指标,2022年上半年,59家样本银行实现营业收入3.18万亿元,同比增长4.7%,营业收入增速录得最近5年低值。分银行类型看,上市股份制银行与农商行营业收入增速放缓最为明显,同比分别增长2.5%和4.3%,上市城商行营业收入增速逆势增长8%,也是四类可比上市银行中也是四类可比上市银行中唯一同比增速扩张的银行,大型商业银行同比增长5.2%,略高于上市银行平均增速但仍低于去年同期水平。惠誉博华认为,零售贷款增速的大幅下降是全国性银行营业收入增速放缓的重要原因之一,2022年上半年零售贷款增速出现断崖式下跌至2.9%,远低于2021年全年的12%和2022年6月底的13.6%。地方性城商行零售贷款占比低于全国性银行,零售贷款增速下降对其整体营业收入影响相对较小,同时得益于上半年对公贷款的大幅增长,城商行营业收入增速才在上半年表现中取得领先。

惠誉博华认为,2022年上半年疫情反复对整体宏观经济造成一定压力,融资需求疲软拖累商业银行信贷投放,相对宽松的货币政策和LPR的数次下降也持续导致商业银行净息差承压、营业收入增长放缓。

商业银行资产质量改善但区域表现分化,房地产业和租赁与商务服务业不良资产上升

资产质量是评估商业银行生存力评级的关键信用指标,惠誉博华通过商业银行整体资产质量表现情况、资产质量区域分布和样本银行不良资产行业分布三个维度来分析最新银行业资产质量变化。

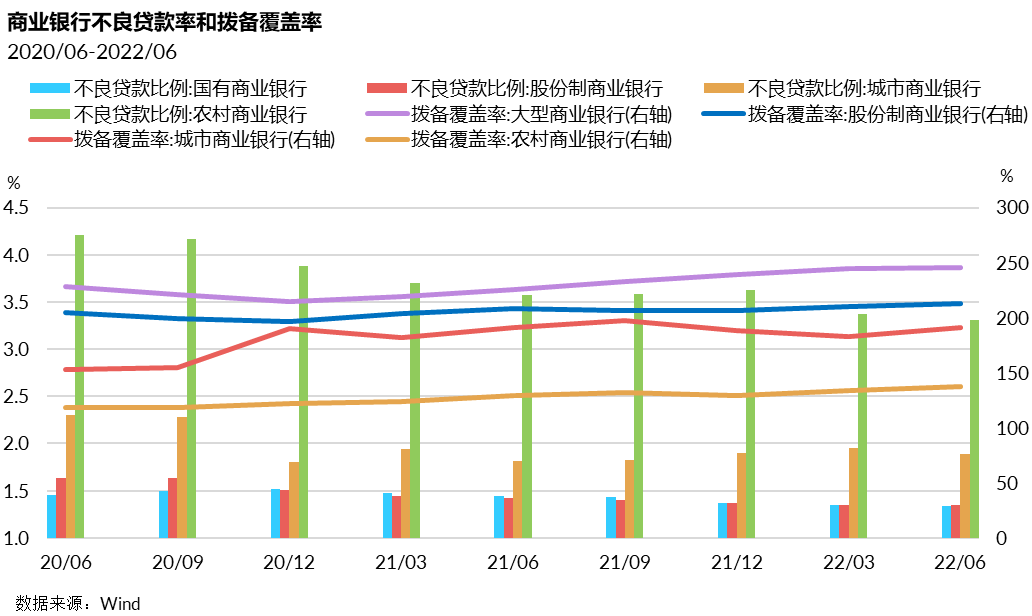

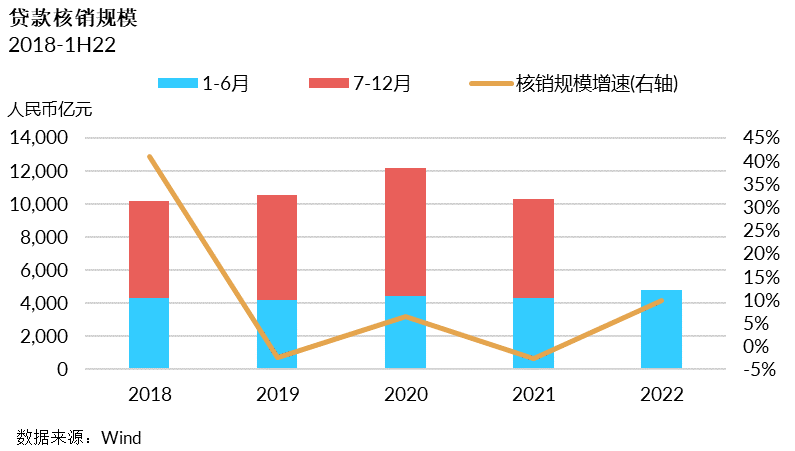

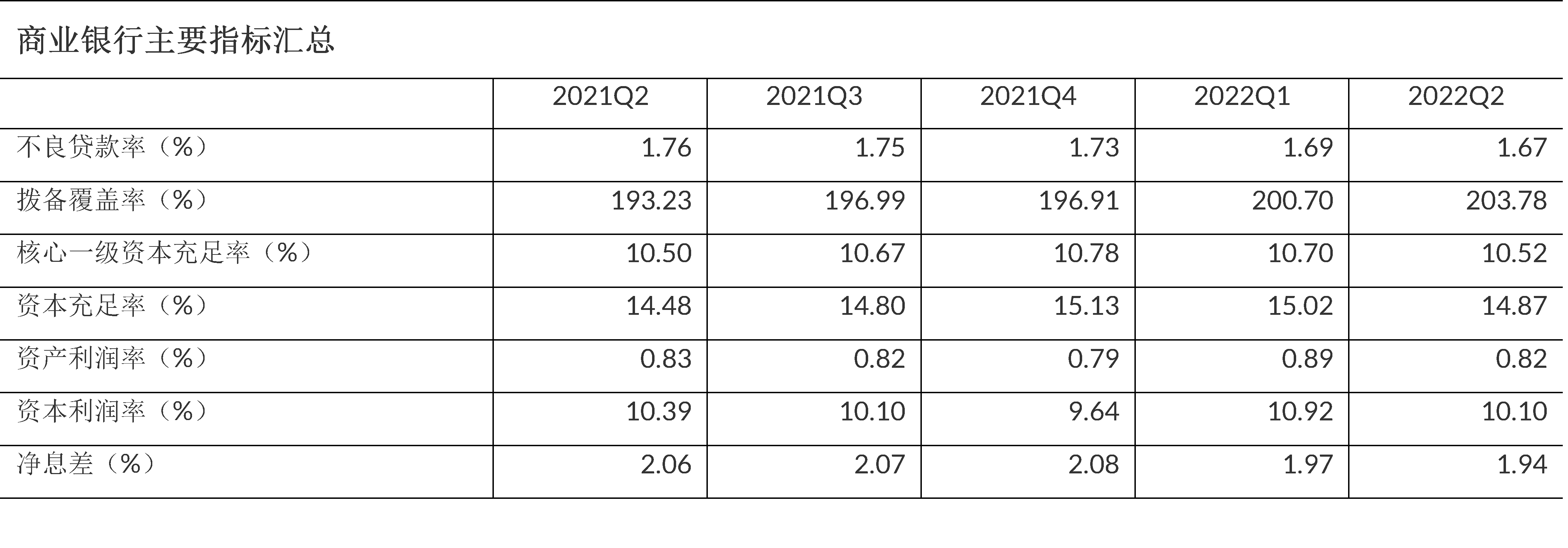

截至2022年6月末,商业银行业整体不良贷款率为1.67%,季度环比小幅下降0.02个百分点,拨备覆盖率维持在245%左右水平,四类主要商业银行资产质量表现均取得一定好转,其中城商行和农商行不良贷款率季度环比下降幅度更大。2022年上半年,银行业累计核销贷款规模4,776亿元,较去年同期增长10%。惠誉博华认为,贷款核销规模的增长一定程度上推动了商业银行不良贷款率的下降,预计今年贷款核销规模将超过去年甚至2020年COVID-19疫情爆发时全年水平。

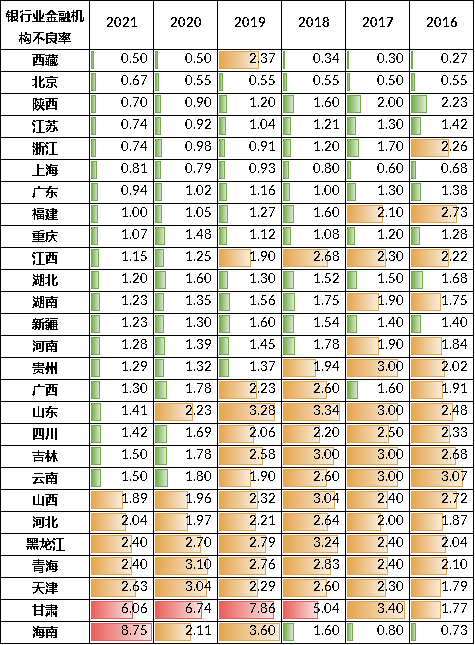

绝大多数区域银行业资产质量均处于持续好转态势,不良贷款率不断下降,但资产质量区域分化渐趋明显。根据监管机构最新披露数据 2021年末东部地区不良贷款率水平普遍优于其他地区,其中广东、江苏、浙江和上海四个省/直辖市不良贷款率低于1%,远低于全国平均水平。而西部、东北和部分环京省份资产质量表现并不乐观,其中甘肃最近四年银行业不良贷款率持续高企,高于全国平均水平4个百分点。另外,受海航破产重整影响,海南省银行业不良贷款率大幅走高。

数据来源:银保监会各分支机构公布数据/区域银行业运行报告/人民银行分支机构金融运行报告,相关口径以具体披露为准。部分未披露区域不良贷款率的省/自治区未纳入上表比较。

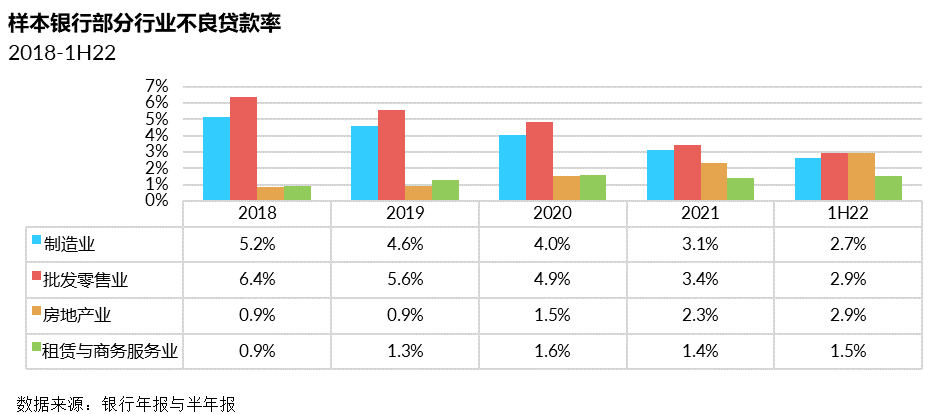

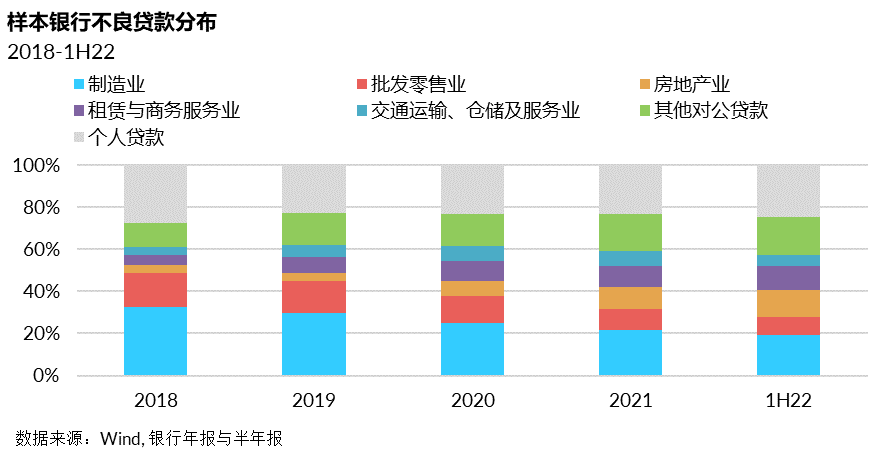

从部分已披露行业贷款数据的样本银行 资产质量表现看,传统高风险行业制造业与批发零售业不良贷款率持续下降,分别从2018年的5.2%和6.4%下降至2022年6月末的2.7%和2.9%,资产质量明显改善。与此同时,不良贷款结构中,房地产业和租赁与商务服务业不良贷款率出现持续上升,其中房地产不良贷款延续持续上涨趋势,样本银行房地产对公不良贷款率由2022年初的2.3%上升至6月末的2.9%,基本接近制造业和批发零售业等传统高风险行业资产质量水平。

其他对公不良贷款中,采矿业和住宿餐饮业不良贷款率也录得相对较高水平,其中住宿和餐饮业2022年底不良贷款率连续3年均超过10%,反映出疫情持续不休对服务业造成的冲击已在商业银行资产质量中显现。

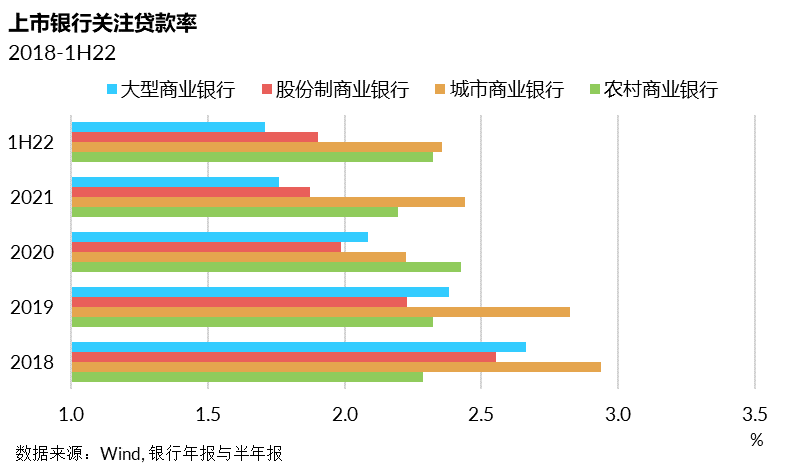

关注类贷款占比作为衡量商业银行资产质量表现的另一重要指标,可以直接反映出目前商业银行潜在贷款资产质量变化趋势。截至2022年6月末,上市银行关注类贷款占比表现不一,大型商业银行关注类贷款占比连续4年持续下降, 6月末表现基本与年初持平;股份制银行延续了相似的变化特征,但下降幅度小于大型商业银行,且6月末有相对回升趋势;城商行关注类贷款占比持续走高,较2020年低值出现较大反弹;尽管样本农商行该比率变化不明显,但惠誉博华认为,由于农商行资产质量分化显著,纳入样本的银行均为排名靠前的上市农商行,这些银行资产质量表现明显优于农商行平均水平,部分未纳入样本的农商行关注类贷款占比或显著高于上市农商行,经济发展相对落后地区的中小农商银行未来资产质量下行压力大。

商业银行盈利下行趋势未来仍难以扭转,LPR调降影响已传导至存款端

2022年二季度,商业银行盈利水平延续缓慢下行趋势,当期资产利润率为0.82%,较上年同期微幅下降,资本利润率为10.10%,较上年同期下行0.29个百分点。尽管上半年资产利润率同期降幅明显收窄,但我们预计下半年及2023年商业银行盈利指标降幅将扩大,本年度LPR多次下调和持续增加的信用成本压力仍是主要抑制因素。

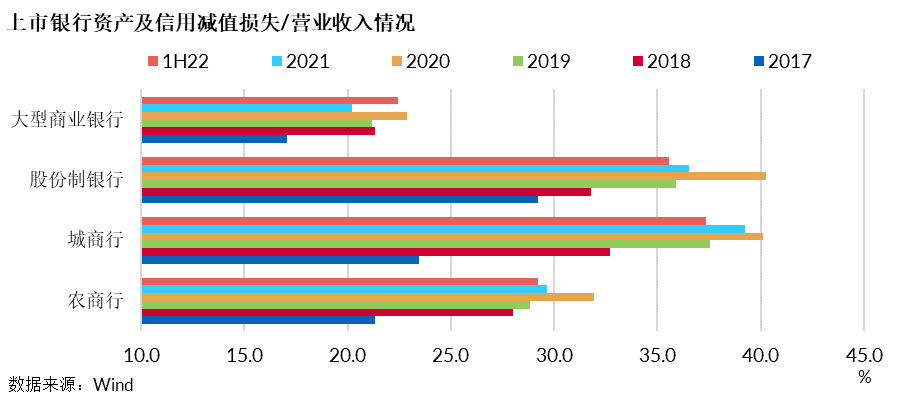

大型商业银行盈利能力长期保持在行业领先水平,上半年资产利润率录得0.88%,较上年同期微降0.03个百分点。惠誉博华认为,除了受益于多元的收入结构和相对平稳的净息差,信用成本持续稳定在低位是其主要支撑因素。以上市银行样本为例,大型商业银行2017-2021年减值损失(含信用减值损失和资产减值损失)与营业收入的比例稳定在17%-23%的区间,算数平均值为21%,较同期的上市股份制银行和城商行低逾近15个百分点。

8月下旬,伴随央行MLF中标利率下降10个基点,1年期和5年期LPR顺势分别调降5个和15个基点。2022年初至报告发布日,5年期LPR经历三次下调,累计调降35个基点,是自LPR实行以来年度最大降幅。本次非对称降息将在一定程度上纾解当前实体经济,特别是房地产市场面临的融资困局,惠誉博华预计政府未来将进一步实施结构性政策逐步恢复市场信心。

2022年上半年,大型商业银行和股份制银行存款成本率整体上升,其中对公存款利率上升更为普遍,导致大型商业银行净息差相应下行,录得1.94%,同比下降8个基点。股份制银行上半年净息差为2.01%,同比下降15个基点,下降原因更多是信贷资产收益率下调所致,同业端利率下行抵消存款端影响使其整体负债成本率变化不大。今年4月和9月,为了应对资产端收益率的持续下行,国内多家大型商业银行两次下调定期存款利率,惠誉博华预计该定价调整的压力缓释作用将在2023年之后逐步显现(详见《存款利率温和调降有望进一步延伸,助推企业融资成本稳中有降》)。

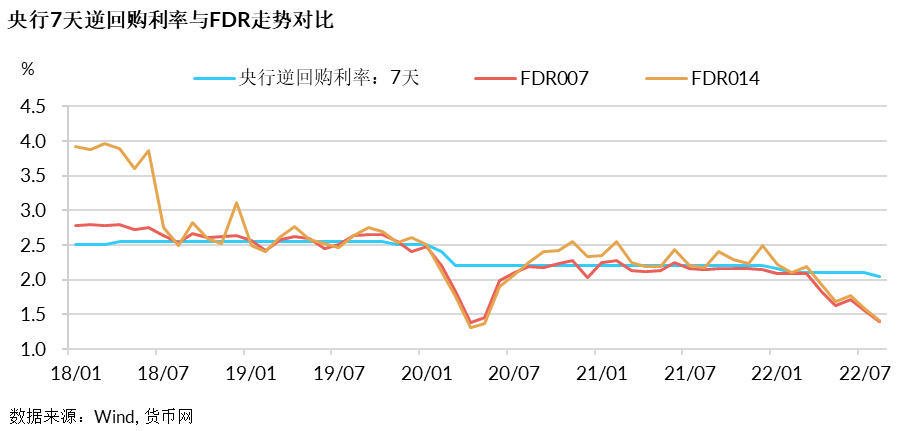

同业资金方面,2022年初至今, FDR007和FDR014均呈现下行趋势,8月平均水平已与2020年最低水平基本持平。FDR与同期央行逆回购利率差值持续扩大,表明市场流动性充足,惠誉博华预计FDR将在2022年9月份之后回归至2%左右水平,同业拆借利率在全年保持低位运行,短期内有助于部分同业负债占比较高的银行息差稳定,特别是对于股份制商业银行效果更为明显。

近年来,商业银行信贷资产在生息资产中的比重逐步攀升,以上市大型商业银行和股份制银行为例,其整体贷款平均余额占生息资产平均余额的比重自2017年末的51%上升至2022年6月末的62%,意味着LPR对商业银行的净息差影响持续增强。惠誉博华认为,当前市场金融资产收益率偏低,且利用同业杠杆的收益效应减弱,导致商业银行同业和投资端调剂息差的空间限缩。我国商业银行贷款以中长期结构居多,今年5年期LPR较大幅度的下调在未来将对商业银行净息差形成较大的收窄压力,而4月定期存款利率的下调不足以充分形成对冲。面对本次LPR下调,商业银行未来将主要从存款端着手缓解息差收窄压力,一方面因为经济下行环境下,资本市场表现疲弱,居民储蓄意愿不断增强,存款供给增加为利率调降提供了市场基础;另一方面,同业资金利率已于低位徘徊,存款端利率调整方能更加长期有效稳定息差。

银行业资本实力持续提升,部分中小银行资本有待提质增量

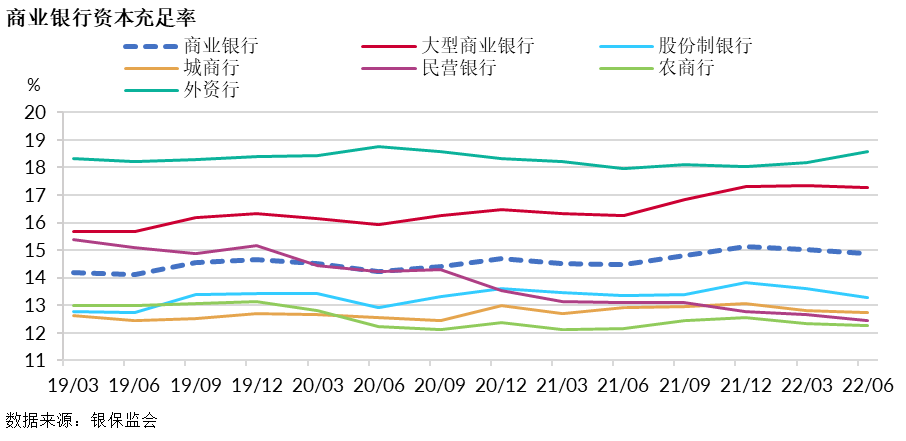

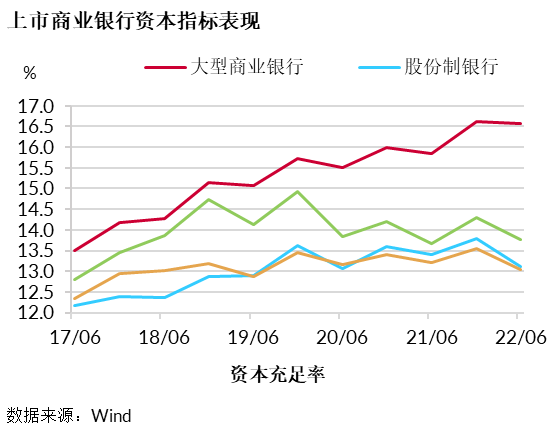

近年来,商业银行业资本水平在大型商业银行助推下稳步提升,资本质量保持稳定,银行业风险抵御能力不断增强。2022年二季度末,商业银行业资本充足率为14.87%,较上年同期提升0.39个百分点。其中,大型商业银行资本充足率为17.26%,较上年同期提升0.99个百分点,延续了五年来均匀提升的态势。

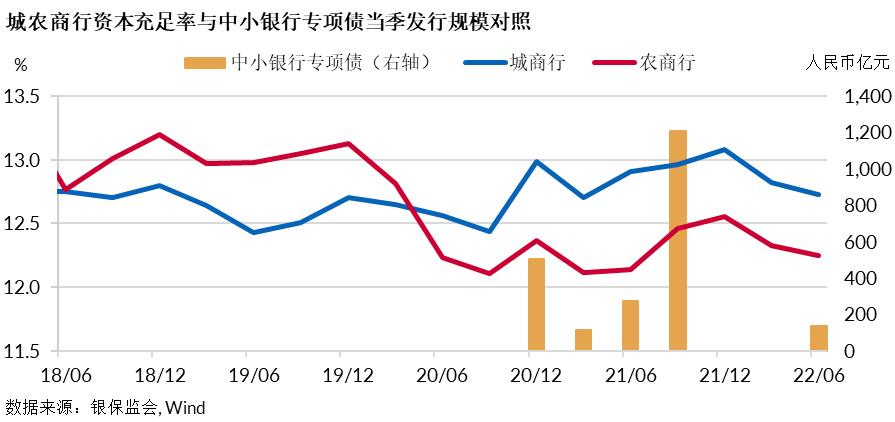

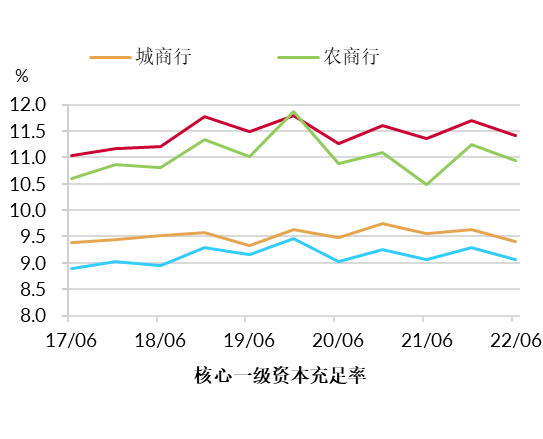

惠誉博华观察到不同类型商业银行的资本充足率走势呈现分化态势。外资行资本充足率继续维持行业高位,大型商业银行资本实力快速提升,与外资行的差异不断缩小(2022年6月末差值缩小至1.33个百分点);股份制银行和城商行资本充足率亦保持上升趋势,但增幅相对缓慢;民营银行资本消耗速度略有缓和,外源性资本补充需求不断上升;农商行资本充足率处于行业末端但下行趋势有所缓和,二季度末录得12.25%,低于商业银行业平均水平约2.6个百分点。惠誉博华认为,中小银行在个体、行业或地域的信贷集中度通常偏高,导致自身资本实力相对脆弱,特别是经济和信用环境趋弱的背景下其脆弱性更加凸显。尽管中小银行市场份额小,但其信用质量的恶化会对所属地区造成巨大的社会困扰,因此,银保监会高度重视当前中小银行风险的平稳化解,各级地方政府亦积极纾困,利用政府专项债化解中小银行的资本困境。

截至2022年8月末,全国20个省级地方政府累计发行中小银行专项债近2,600亿元。从下图观察到,地方政府专项债在很大程度上起到了稳定中小银行资本水平的作用,城、农商行资本充足率2021年三、四季度末伴随着二、三季度1,400多亿元专项债的发行呈现明显企稳回升趋势。银保监会有关部门负责人在接受中国银行保险报采访中表示,8月底将完成全部3,200亿元专项债额度的分配工作,惠誉博华预计,在此额度支持下,下半年中小银行资本下行压力有望缓和,但长期而言,部分中小银行仍受制于不良资产淤积,整体的风险出清以及资本的提质增量需持续稳步推进。

上市银行样本中,截至2022年6月末,上市农商行资本充足率平均值为14.30%,较同期农商行平均水平高出1.52个百分点。而上市城商行资本表现平均,部分港股上市城商行资本指标近几个季度或低位徘徊或持续下行,面临一定的资本补充压力。

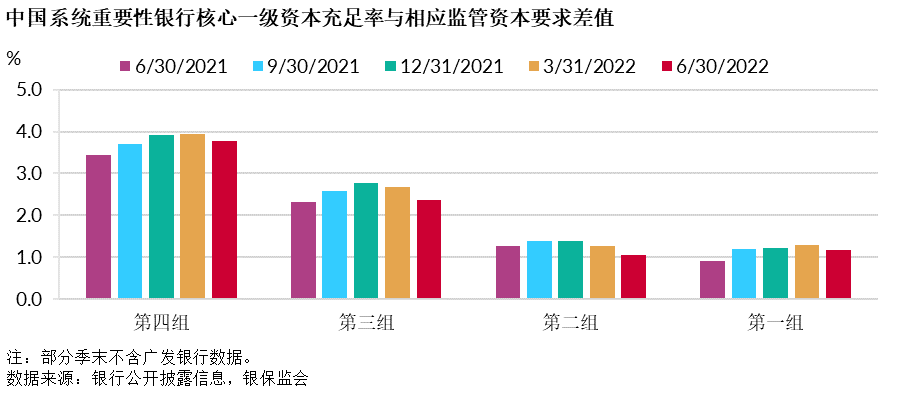

2021年9月末,央行和银保监会联合发布《系统重要性银行附加监管规定(试行)》,对国内四组 系统重要性银行提出了适用的附加资本要求。整体而言,19家系统重要性银行均能满足监管要求(含最低资本、储备资本和附件资本要求)。其中,得分较高的第三组和第四组系统重要性银行资本缓冲更加厚实,为国内金为国内金融系统稳定提供了更加坚实的保障,截至2022年6月末,第三组和第四组系统重要性银行核心一级资本充足率平均值分别较监管要求高3.78个百分点和2.36个百分点,第一组和第二组系统重要性银行整体超监管要求约1.2个百分点。

附录:

来源:银保监会

注:平均总资产回报率经过简单年化调整。

来源:WIND及公司定期公告

1. 已披露行业不良数据的上市银行,截至2022年6月底次此口径样本银行为48家

2. 按照最新国内系统重要性银行名单,第一组包括民生银行、光大银行、平安银行、广发银行、华夏银行、北京银行、上海银行、江苏银行和宁波银行,第二组包括邮储银行、浦发银行和中信银行,第三组包括交通银行、招商银行和兴业银行,第四组包括工商银行、建设银行、农业银行和中国银行。

相关报告

惠誉博华银行评级标准

房地产困境对中国银行业资产质量挑战几何

存款利率温和调降有望延伸,助推企业融资成本下行

分析师

刘萌

+ 86 10 5663 3822

meng.liu@fitchbohua.com

王逸夫

+ 86 10 5663 3820

leon.wang@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。