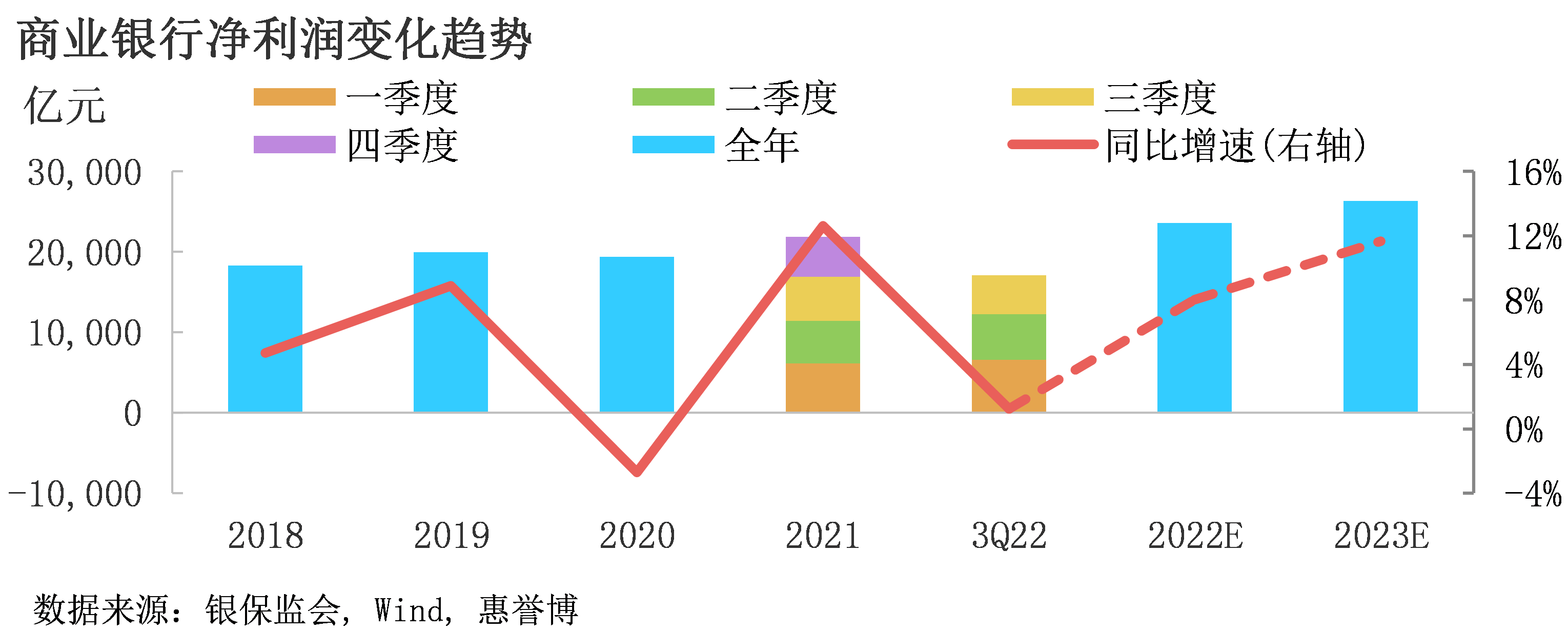

2022年前三季度中国银行业净利润增速较去年回落,其中城商银行和股份制银行增速领先,而农商银行增速降幅较大。由于盈利增速低于资产增速,银行业整体资产利润率和资本利润率均较2021年末下降。盈利的构成方面,在LPR多次下调以及金融机构让利实体经济背景下,2022年商业银行净息差延续了下行趋势,成为盈利能力提升的主要制约因素;与此同时,资产规模增速的加快以及减值损失同比下降部分抵消了净息差带来的负面效应。我们预计2023年经济复苏以及宽信用的政策主导下信贷需求可能较强,对融资需求有积极影响。综上,我们认为2023年信贷增速或将温和上升,商业银行资产质量的改善也将有利于盈利能力的企稳回升;随着银行存款利率的逐渐下调,银行业息差下行空间有限。根据敏感性分析,惠誉博华预计2023年净利润增速较2022年有所改善。

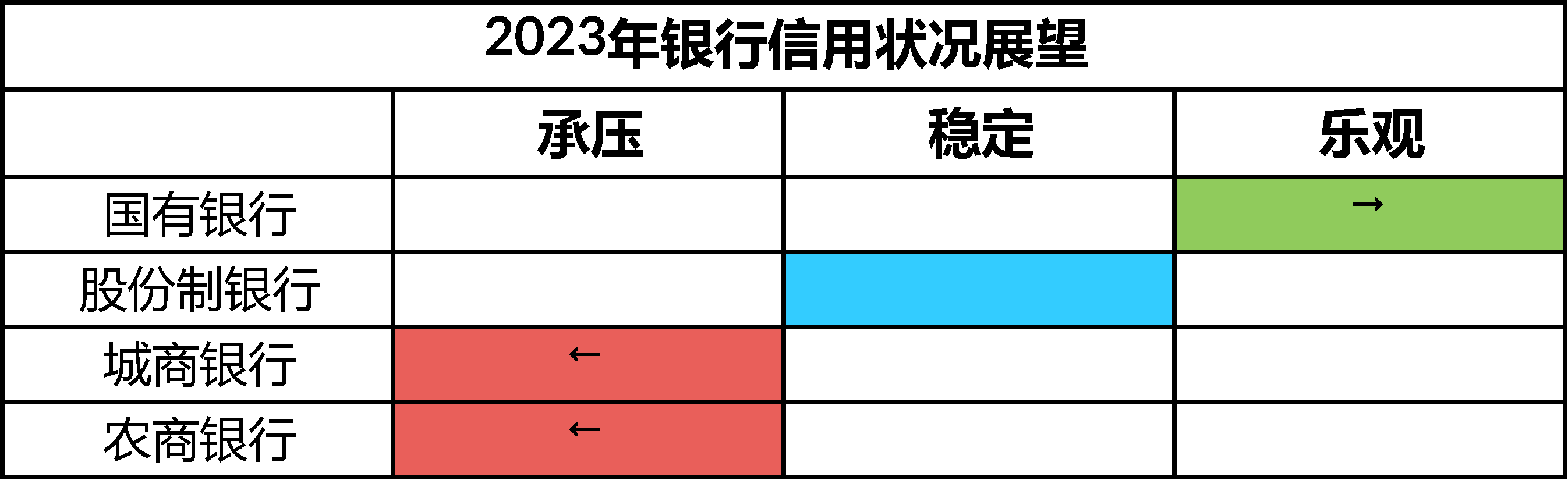

各类型银行信用展望

2022年第四季度以来,全国各地疫情防控政策不断优化,对生产活动影响减少;且一系列房地产行业纾困政策的出台和逐步落实有望推动房地产及相关行业信用状况恶化区间收窄。惠誉博华预计,2023年中国GDP增速有望回升至5%左右。上述积极因素有利于缓解银行业资产质量压力,利于银行业盈利能力企稳,进而提升银行业内生资本水平。

基于对目前宏观经济和各类型银行的预期,惠誉博华对银行资产质量、盈利能力、资本与杠杆水平以及融资与流动性四项信用因素进行前瞻性判断,并通过总结财务状况预期对各类型银行信用状况作出展望。

惠誉博华认为,国有银行自身具有很强的财务韧性,其信贷资产组合最分散,且贷款客户整体资信水平也在所有商业银行类型中最好,在过去两年国有银行在抵御房地产行业困境及宏观经济下行带来影响的韧性最强。在疫情新形势下,若宏观经济复苏且房地产行业信用状况不进一步恶化,将有利于国有银行资产质量、盈利能力和资本与杠杆水平的改善。综上我们对于国有银行2023年展望为乐观。

与地方中小银行不同的是,股份制银行自身财务实力韧性更强,且全国范围内展业使得其房地产信贷组合更加分散,局部地区的风险暴露对股份制银行的冲击更小,因此我们认为未来一年股份制银行的信用状况为稳定。

一系列关于支持房地产行业的财政及金融政策持续释放,或将对房地产行业产生较为积极的影响,假以时日房地产市场有望止跌企稳。但鉴于纾困政策推出至产生明显的效果有一定时滞,加之前期房地产行业信用风险尚未充分暴露。因此,惠誉博华认为,与房地产行业关系相对紧密,且自身财务韧性相对较弱的城商银行和农商银行,资产质量仍将承压;而且其融资与流动性也面临一定压力,所以城商银行和农商银行信用状况展望承压。

经济复苏及房地产行业金融支持政策利于商业银行盈利企稳

2022年,在宏观经济降速和贷款利率下行的环境中,商业银行的净息差延续了近年的收窄趋势;相关盈利指标稳中有降。在政府积极引导商业银行让利实体经济,以降低企业融资成本的政策要求下,惠誉博华预计商业银行资产端生息资产收益率大概率将保持相对弱势。

2022年第四季度以来,全国各地疫情防控政策不断优化,未来居民收入和消费有望复苏,经济存在新一轮增长动力,预计经济活力将在2023年得以复苏。惠誉博华预测,2023年中国GDP增速将提高至5.0%左右。此外,“金融16条”“保交楼”贷款支持计划等政策措施接连出台,推动优质房企融资恢复,房地产行业信用状况的修复有助于商业银行资产质量保持平稳。惠誉博华预计,经过一轮风险释放以及新一轮经济上行动力的共同影响,预计2023年全年商业银行净利润增速或将企稳,且有可能逐渐复苏。

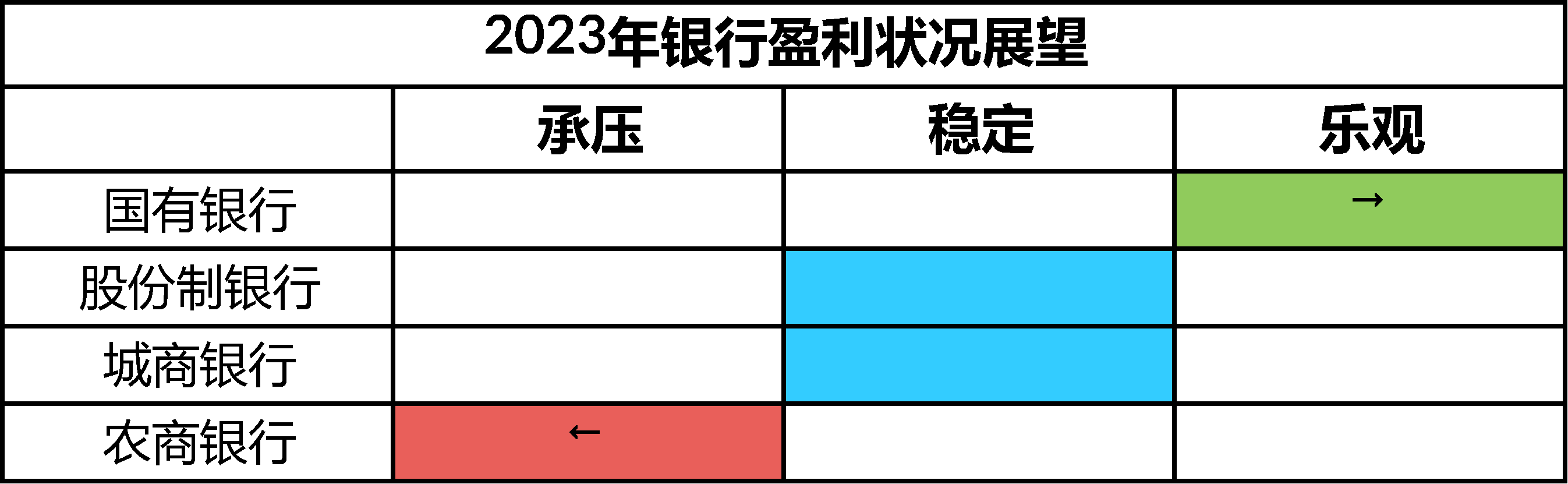

惠誉博华认为,国有银行营业收入的稳定性最强。一方面,国有银行具有较强业务稳定性的特征;另一方面,国有银行作为政策先行者,在“以量补价”及支持实体经济复苏、支持复工复产政策引导下,加快信贷投放推动了营业收入增长。因此,国有银行2023年盈利能力有望进一步改善。

股份制银行、城商银行、农商银行亦将在经济复苏和宽信用政策环境中受益,规模增长以及减少计提拨备等将有助于稳定盈利水平。农商银行相对其他类型银行,客户信用质量更为下沉,且更易受到区域风险影响,在疫情冲击下资产质量及盈利能力出现明显波动,预计2023年农商银行盈利能力仍将受到资产质量的拖累而承压。

前三季度利润增速放慢且低于疫情前盈利水平

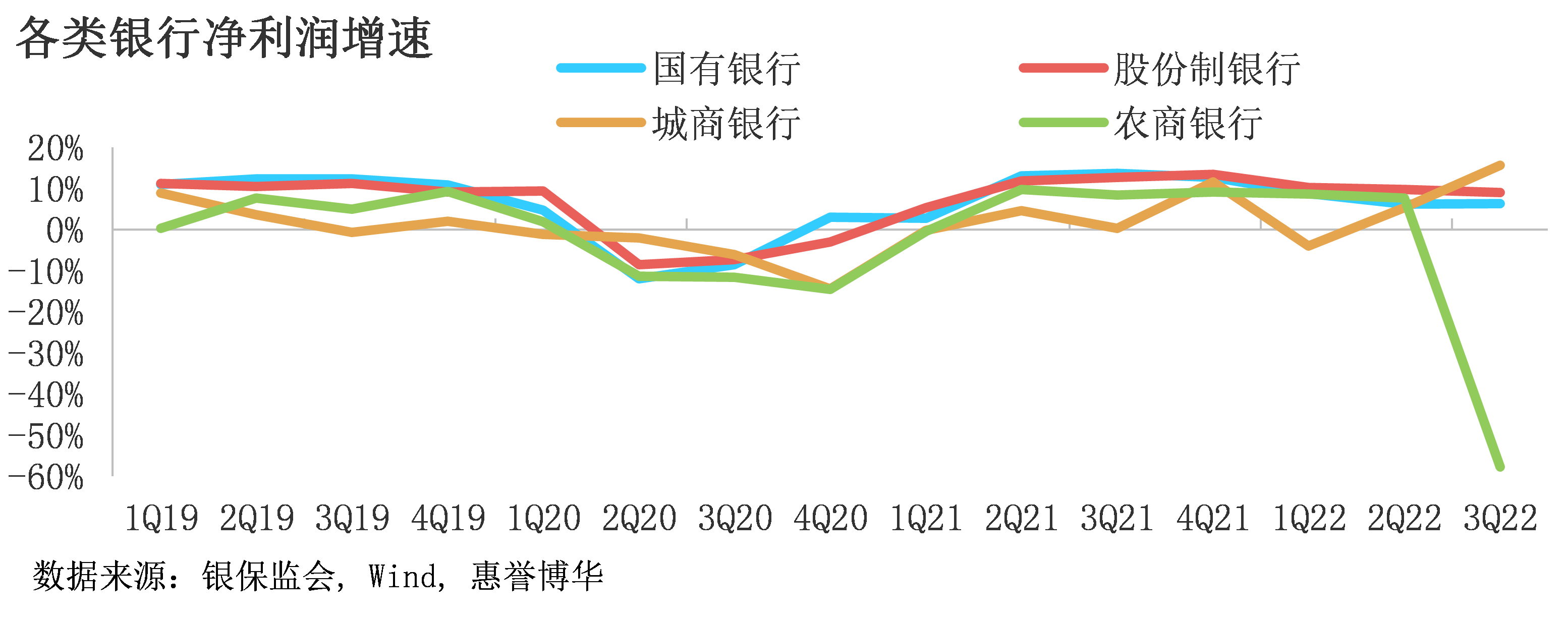

在2021年较高增速背景下, 2022年前三季度经济复苏道路因疫情扰动频发而异常波折,同比增长3.0%。中国银行业净利润同期保持相对平稳,同比增长1.2%,符合惠誉博华对于2022年银行业的展望。其中,2022年一季度和二季度净利润同比增速均高于6.0%,三季度下降10.9%。考虑到2022年第三季度净利润大幅下降是由于农商银行净利润大幅下降所致,预计2022年中国银行业全年净利润增速将较前三季度有所提升。

分银行类型来看,在2022年经济增速放缓的背景下,国有银行、股份制银行盈利能力略有下降,2022年前三季度净利润同比增速分别为6.3%和9.0%。农商银行前三季度净利润较2021年同期下降57.7%。惠誉博华认为,由于农商银行第一季度和第二季度净利润增速均高于5%, 其三季度增速降幅或与不良资产核销密切相关。与此同时,城商银行盈利能力则大幅提升,2022年前三季度净利润同比增速15.6%,或受2021年同期低基数效应影响。

盈利指标稳中有降,经济支持政策利于改善未来盈利能力

近年来,由于中国产业结构转型升级,部分传统行业的企业在转型中面临经营危机,这加速了商业银行不良贷款的暴露;尤其是疫情反复扰动下,实体经济整体表现低迷,受疫情影响严重的多个行业不良贷款率攀升。为提升自身抗风险能力,商业银行大幅计提减值准备,资产质量恶化带动商业银行盈利指标处于下行通道。此外,为应对疫情冲击及支持经济发展,政府及监管部门引导贷款利率下行,并落实减费政策让利实体经济,净息差持续下行亦压缩了商业银行的盈利空间。

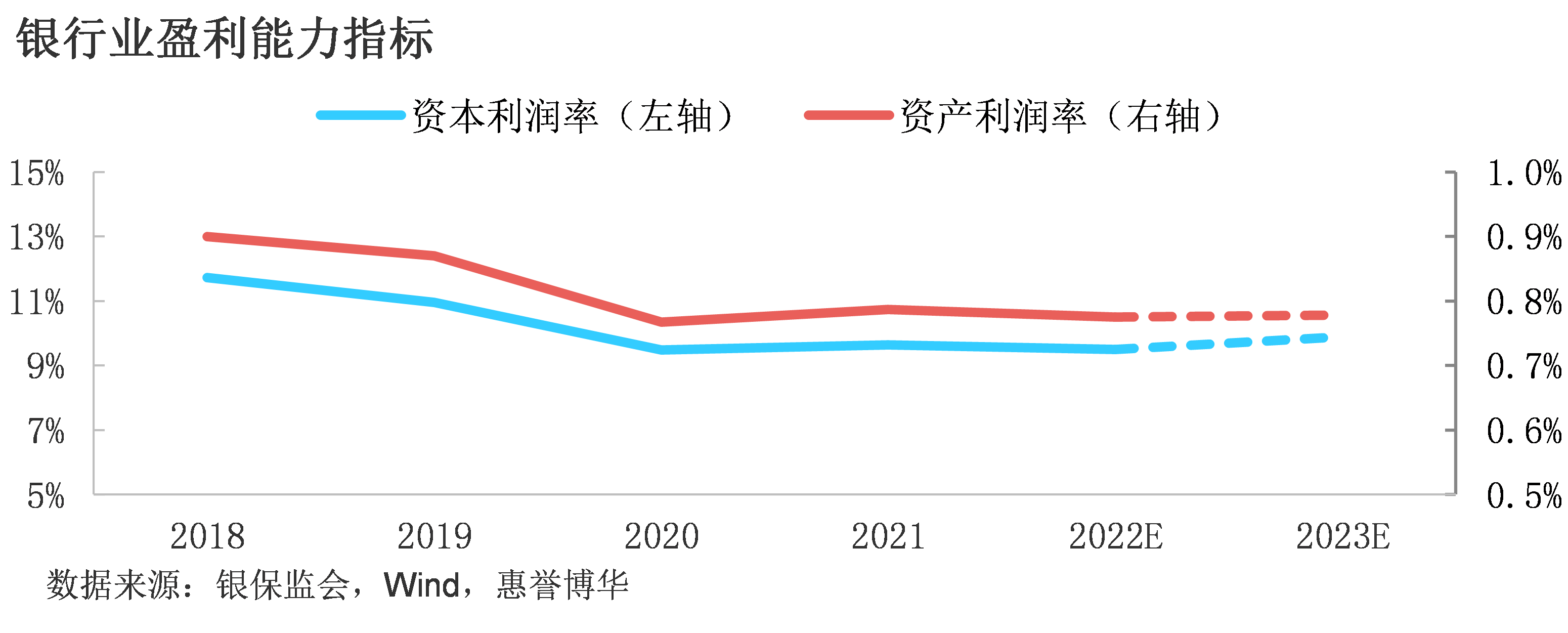

银行业2022年前三季度盈利指标较2021年小幅回落,截至2022年9月末,商业银行的资本利润率和资产利润率分别较年初下降了0.3和0.03个百分点至9.3%和0.75%,低于2020年末水平。近期全国多个城市松绑疫情防控措施,同时中国国内房地产行业获得多方位政府支持,或将成为改善商业银行资产质量及盈利能力的积极因素。我们预计,2022全年银行业盈利指标趋弱,但2023年或将有所改善。

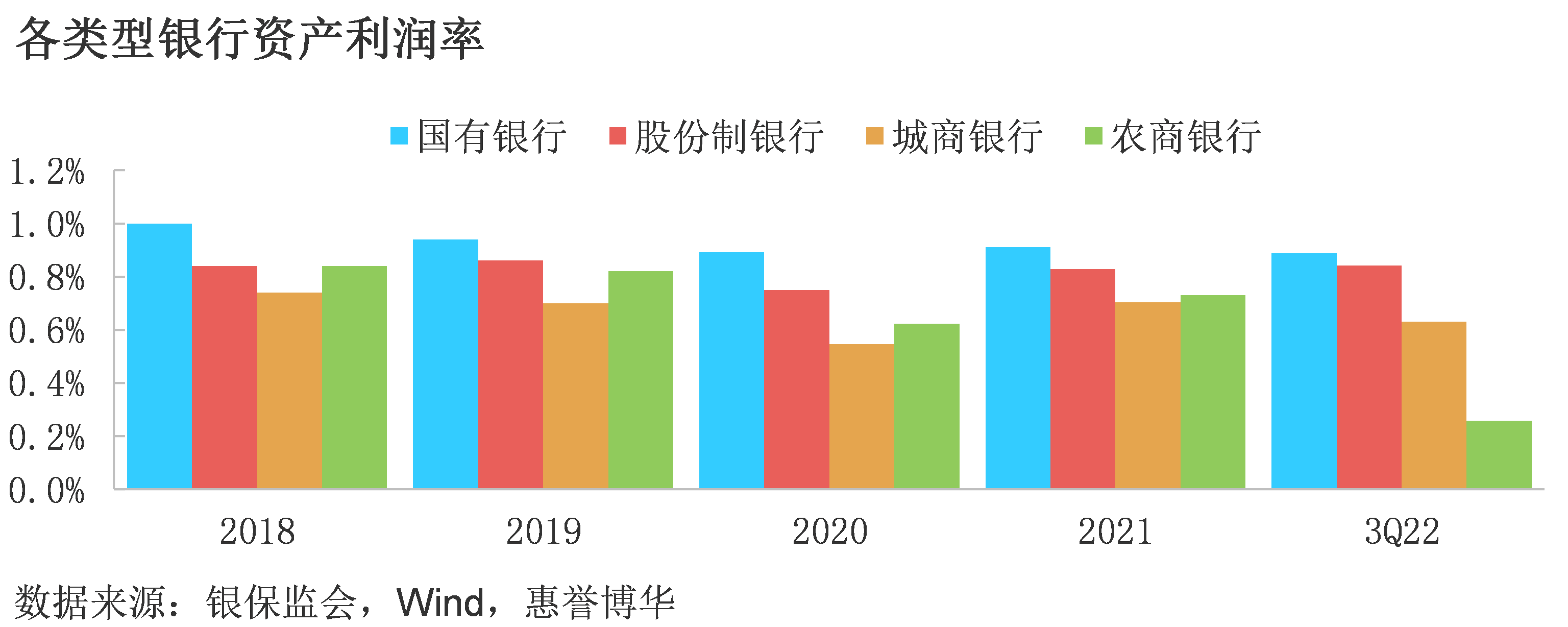

在各类商业银行中,国有银行和股份制银行凭借其规模和资源禀赋优势,资产利润率领先于其他类型银行,2022年前三季度分别为0.9%和0.8%,也反映出经济环境恶化时其盈利波动性较低,稳健和多元化的业务模式以及充足的风险缓释措施足以支撑其稳定的盈利表现。城商银行及农商银行由于客户群体相对下沉,整体授信标准较国有银行和股份制银行宽松,其资产端受到经济波动影响更为明显。

商业银行净息差呈现下行趋势,减值损失同比降低是推动盈利回升的主要动力

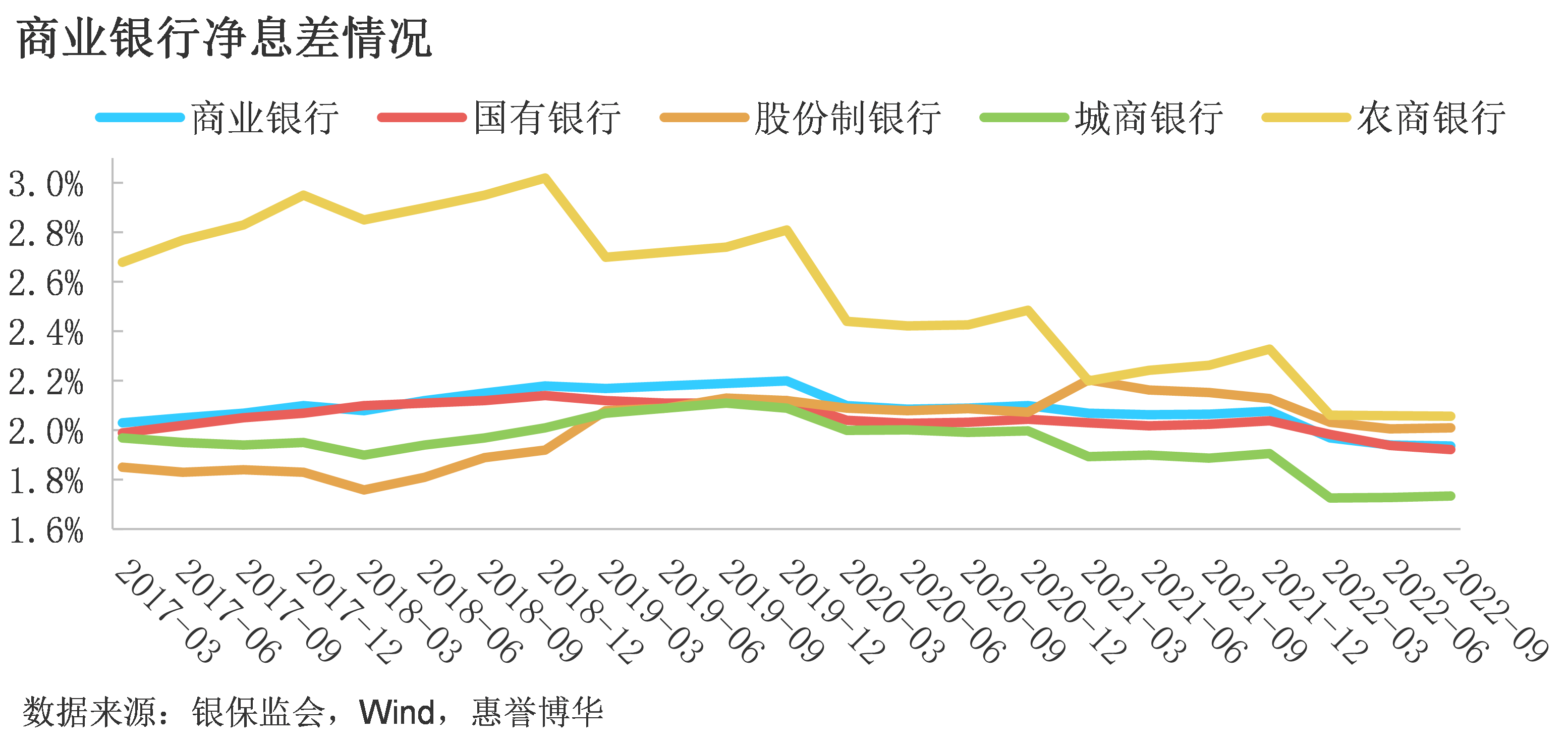

2022年,银行业净息差延续2021年的下行趋势,同比下降0.1个百分点至1.9%,创历史新低。其中,城商银行和农商银行净息差分别下降0.2个百分点,降幅大于稳健的国有银行和股份制银行。2022年三季度,国有银行、股份制银行、城商银行和农商银行净息差分别为1.9%、2.0%、1.7%和2.1%。

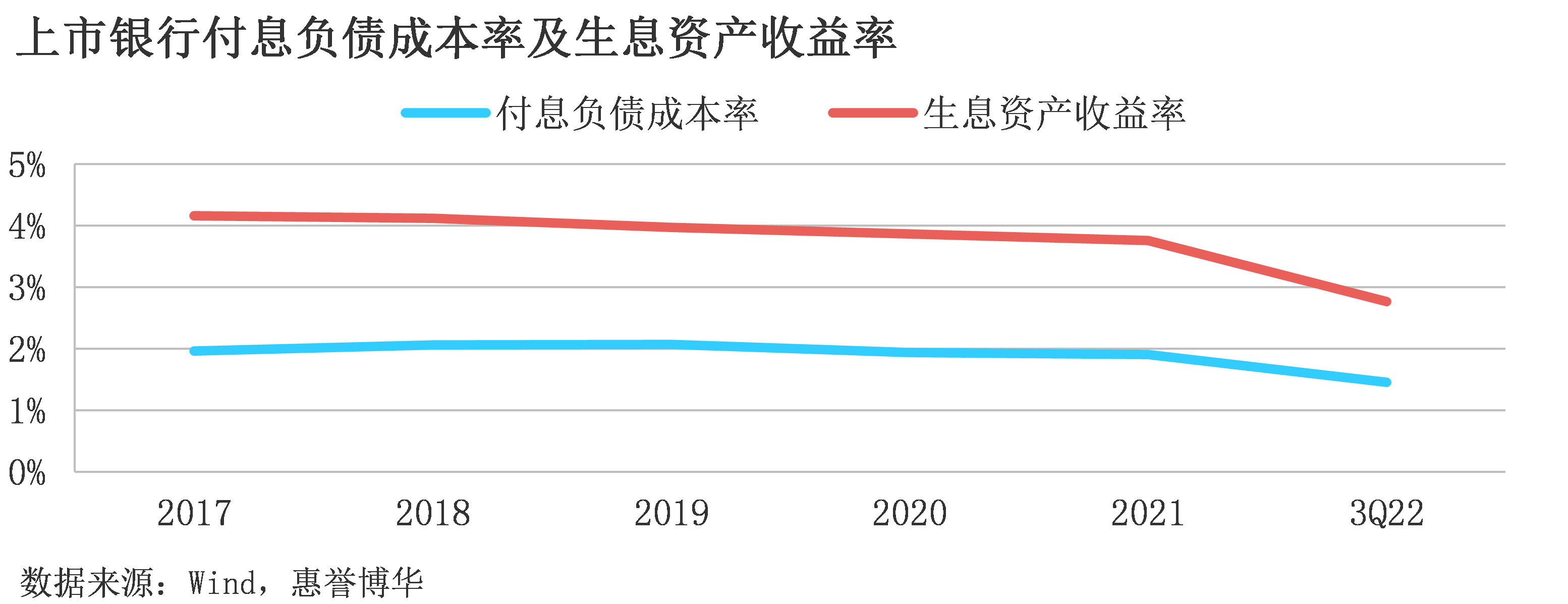

资产端方面,中国政府积极引导商业银行支持实体经济复苏,以降低实体融资成本。在LPR下调的影响下,商业银行生息资产收益率趋弱。2022年以来,由于奥米克戎的强传染力,经济在短暂的复苏后出现新一轮下行压力,企业信贷需求低迷,对公贷款的利率面临压力,叠加2022年三次下调LPR,未来资产端收益或仍将承压。

负债端方面,截至2022年三季度末,上市银行付息负债同比增长11.4%,其中存款同比增长14.3%,银行存款压力有所缓解。近年来,有关部门在加强存款市场监管、遏制高息揽储行为的同时,不断推进存款利率定价机制改革,银行逐渐下调存款利率,银行付息负债成本延续下行趋势;此外,2022年12月降准措施将促进商业银行存款成本继续下降。整体看,我们预计2022年四季度及2023年,净息差的下行压力仍存,但下行速度将趋缓并企稳。

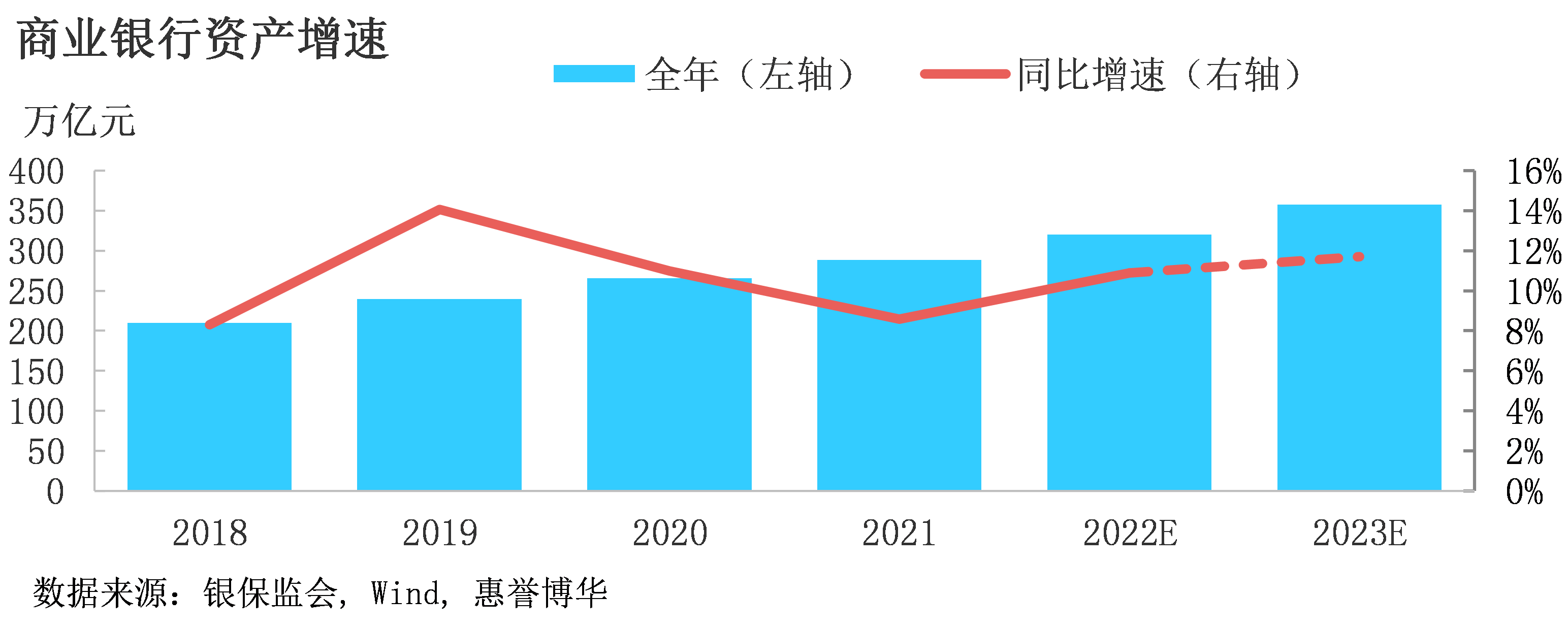

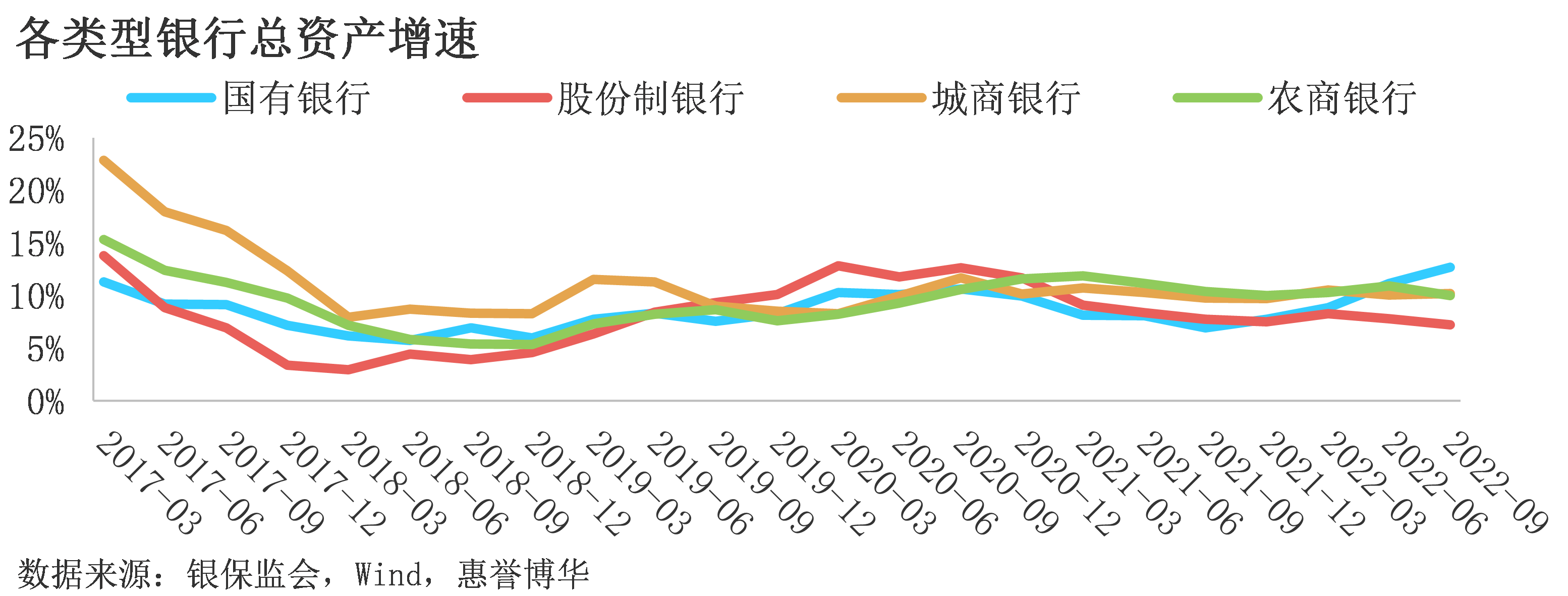

2022前三季度,商业银行总资产增速为10.9%,同比上升2.6个百分点;商业银行信贷增速保持在较高水平,反映出宽信用政策效果显现。分类型而言,国有银行资产增速最快,信贷投放中发挥了“头雁”作用,前三季度资产增速同比提高5.7 个百分点至12.7%;股份制银行和农商银行信贷表现仍然疲弱,预计仍系受到地产、疫情等多方面因素不利影响;受益于部分区域经济发达和信贷需求较高,优质区域性城商银行贷款增长保持良好,城商银行信贷增速前三季度增速较2021年略有上升。

2023年,虽然G-SIBs和D-SIBs更高的资本要求将成为银行业继续扩表的限制因素,但惠誉博华预计经济活力增强背景下信贷需求可能有所提升,宏观经济复苏及宽信用政策对企业的融资需求有积极影响。综上,我们认为2023年信贷增速稳中有升。

分银行类型来看,2022前三季度,国有银行、股份制银行、城商银行和农商银行总资产同比增速分别为12.7%、7.2%、10.2%和10.0%,同比分别变动5.7、-0.5、0.4和-0.4个百分点,国有银行增速的大幅上升主要是支持实体经济加大信贷投放的带动。

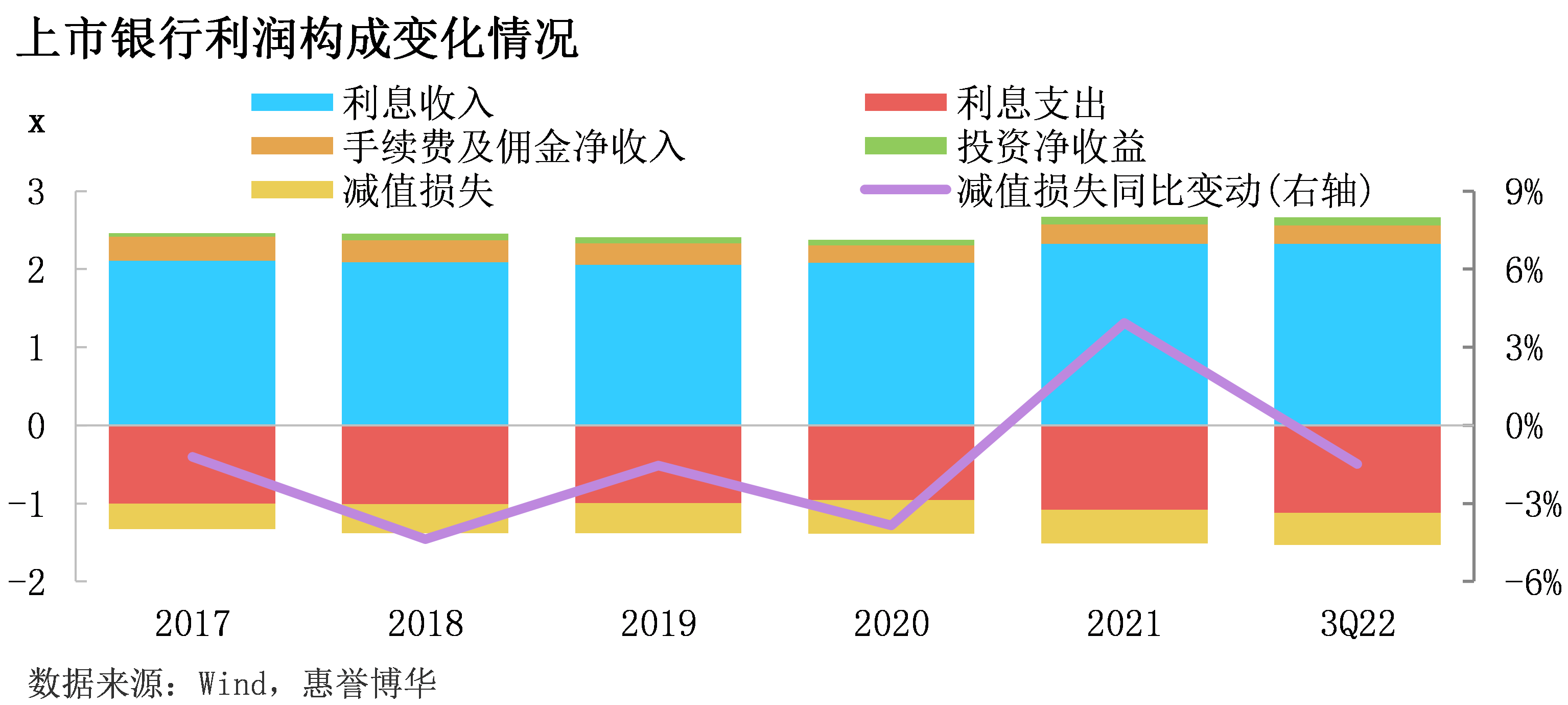

从上市银行的利润贡献来看,2022年前三季度,净息差下降仍为盈利能力下降最主要的驱动因素。但在资产规模增速加快的背景下,利息净收入对利润的贡献提高,表明规模增长推动了商业银行盈利能力的提高。与此同时,减值损失同比下降也成为盈利回升的主要动力。2022年前3季度,上市银行计提减值损失在拨备前利润中的占比同比下降2.4个百分点至37.3%,基本与疫情前2019年保持同等水平。

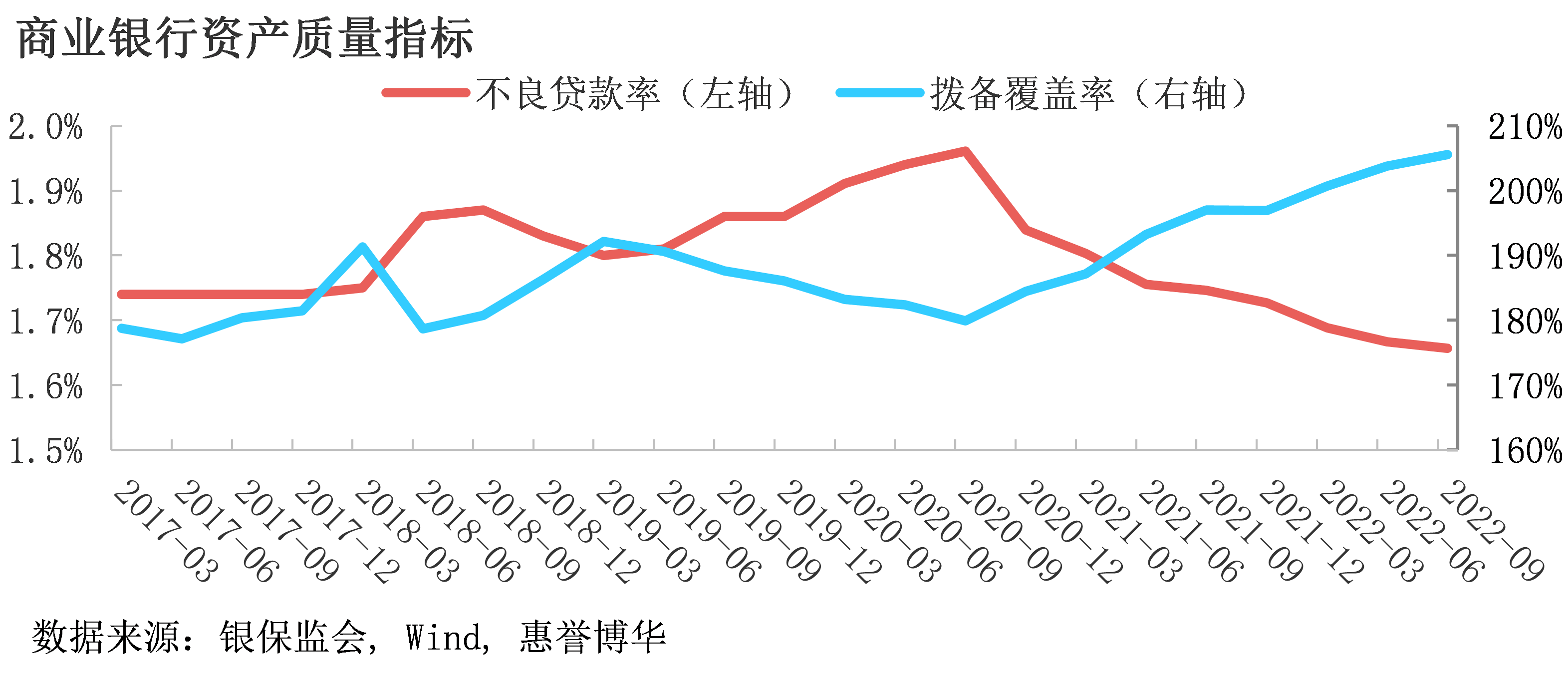

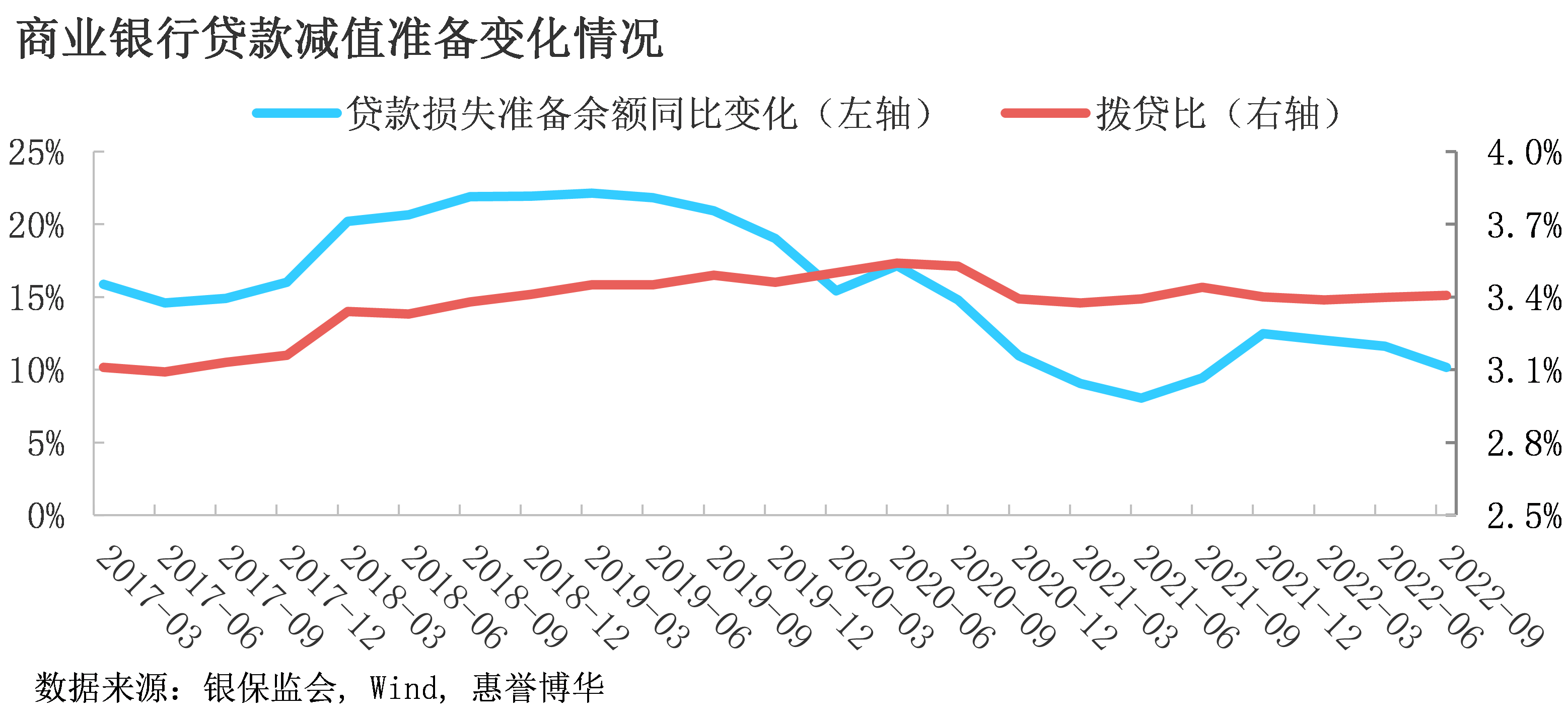

2022年银行业资产质量有所改善,截至2022年9月末,商业银行不良率较年初下降0.1个百分点至1.7%。此外,银行的风险抵御能力仍保持在较好水平,得益于疫情期间银行大幅计提减值准备及不良率的降低,2022年三季度末银行业拨备覆盖率上升至205.5%,已达到近5年来的最高水平。整体而言,商业银行风险缓冲充足,未来拨备计提压力减轻,为利润释放提供了空间。惠誉博华认为,2022年相对宽松的信贷政策减轻了不良生成压力,展望2023年,宽信用政策及房地产行业融资政策的改善利于银行资产质量的进一步改善;由于贷款利率已经处于历史低位,预计下行幅度将有限,有利于商业银行净息差企稳,提高盈利能力。

经济复苏背景下,2023年银行业净利润增速或将提升

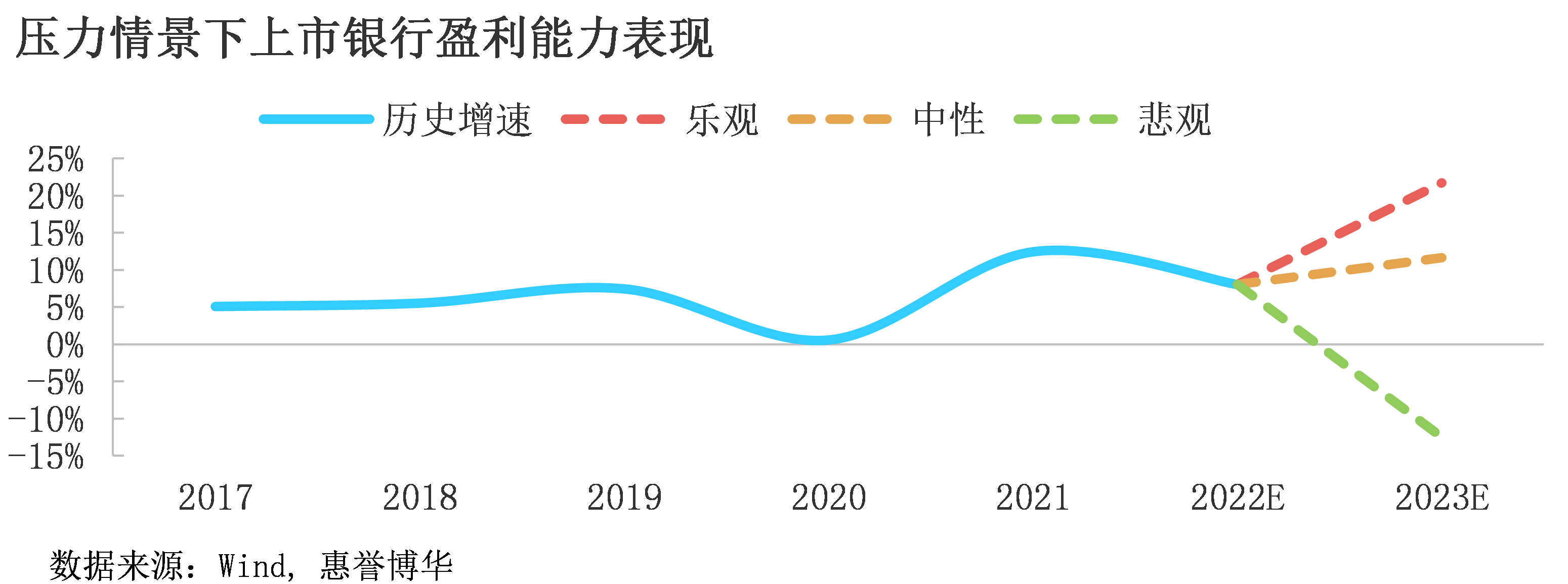

根据前文预测,我们预计2023年银行信贷投放将受到经济复苏及宽信用政策的积极推动作用,银行业资产增速或将略有加快。虽然净息差下行压力仍存,但将逐步企稳。惠誉博华认为,银行业盈利能力趋势与资产质量情况具有较高的关联度。考虑到商业银行不良资产已经过部分释放,房地产融资环境大幅改善,盈利受资产质量影响产生的下行空间相对有限。得益于目前中国银行业较高的拨备覆盖率水平,惠誉博华预计商业银行净利润增速在新一轮的经济复苏背景下或将较2022年增速有所加快。

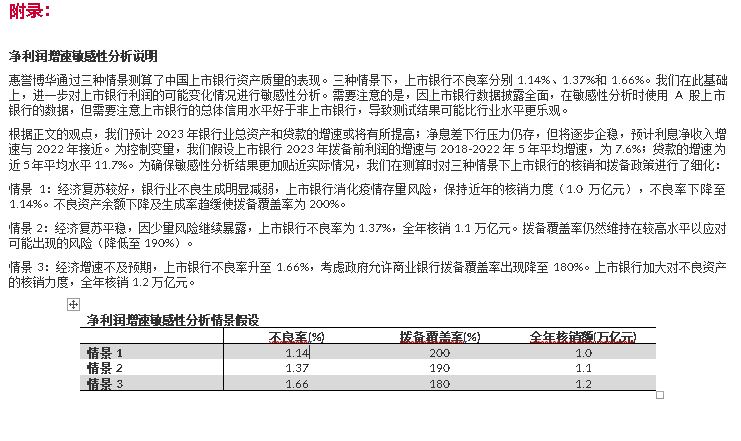

惠誉博华根据银行业不良率及盈利能力的相关性分析,通过三种情景测算了中国上市银行净利润的表现。测试结果显示,在基准情景下,上市银行不良贷款率为1.37%,在此情景下上市银行的净利润增速为11.7%。

相关报告

疫情冲击下中国金融机构管窥

8月LPR有望随MLF下降,对2022年商业银行净息差及盈利表现形成差异化影响

分析师

张帆

+ 86 10 5663 3827

frank.zhang@fitchbohua.com

王梦瑗

+ 86 10 5663 3825

mengyuan.wang@fitchbohua.com

媒体联系人

李 林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。