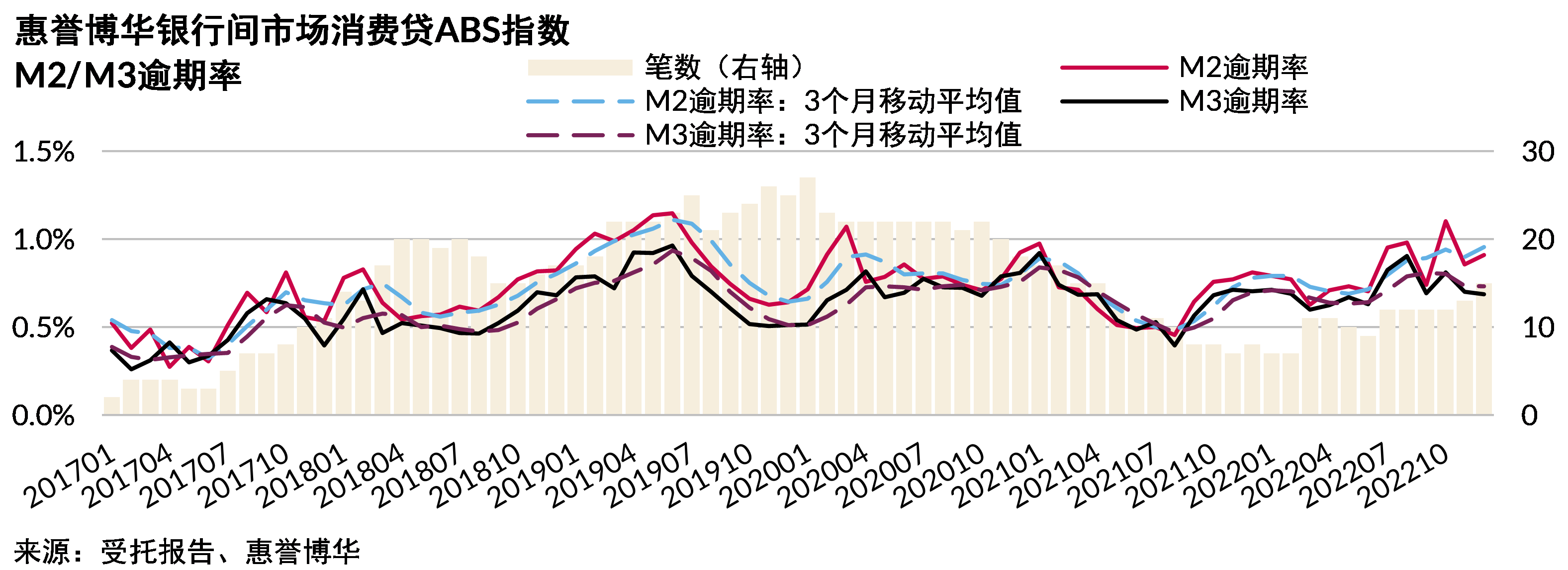

新冠疫情冲击及新增样本致使逾期率指数波动较大:2022年第三季度有9支样本存续至第四季度末,各存续样本四季度末M2逾期率较上季度末均有不同程度的升高,其中8只支样本四季度末M3逾期率亦高于上季度末,且大部分样本M2逾期率和/或M3逾期率在四季度内持续上升。2022年11月新增“永动2022-2”及“安顺2022-3”两支样本,逾期表现显著优于其他样本,且两支样本权重合计占比高达34.2%,促使M2及M3逾期率指数出现明显回落。但12月新增样本中的两支M2逾期率超过6%,叠加大部分存量样本M2逾期率季度内持续走高,致使M2逾期率指数再次上升;而12月M3逾期率指数则因部分样本M3逾期率的改善,较11月下降1bp。整体来看,2022年第四季度,新冠疫情感染人数在全国范围内的急剧上升对消费贷逾期表现有明显冲击,但疫情防控政策转向后的第一轮感染高峰已经结束,居民生活及企业生产活动已基本恢复正常,预计下季度逾期表现将有所改善。

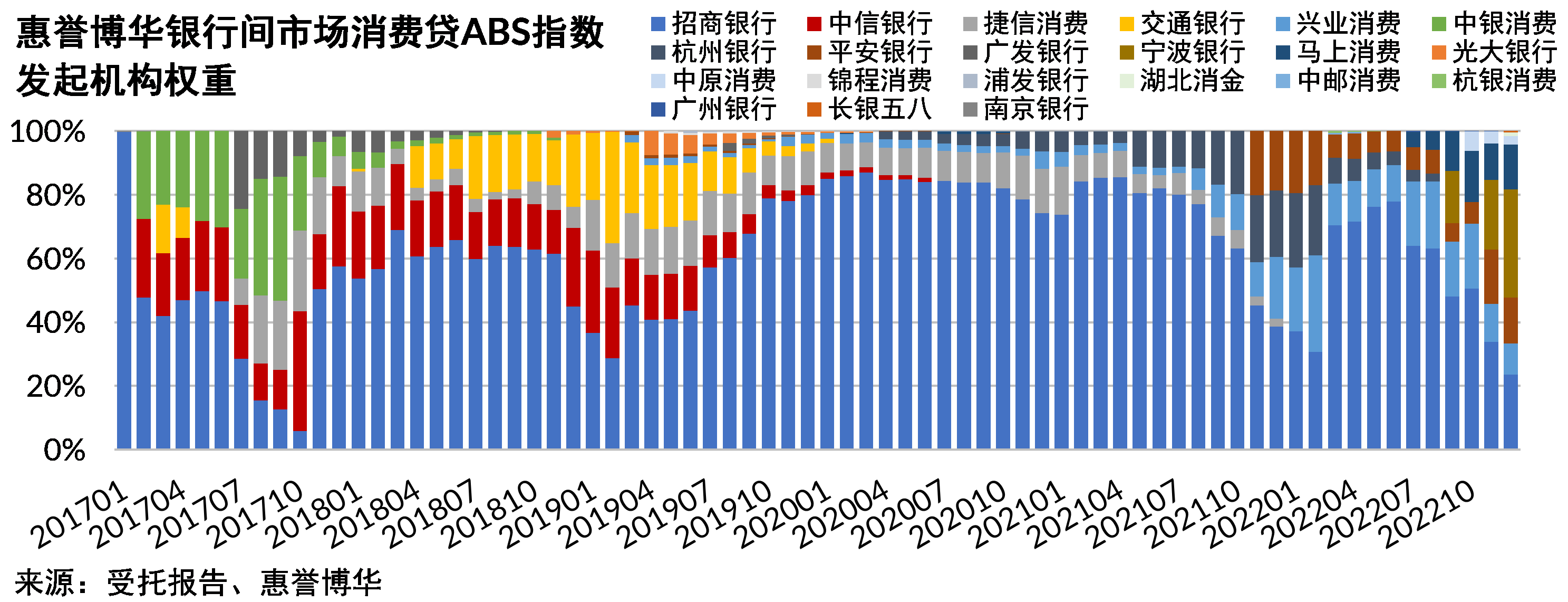

发起机构扩容,样本数量增加,分散性提升:本季度新增6个样本,退出3个样本,新增样本的基础资产既包含由银行面向优质客户群体发放的消费贷款,亦包含消费金融面向信用资质较弱的客户群体发放的小额消费贷款。单一最大发起机构权重延续上季度的下降趋势,由上季度末的48.0%降至33.9%,样本分散性进一步提升。此外,2022年第四季度银行间债券市场新增3家消费贷ABS发起机构,农商行、城商行及消费金融公司各一家,新增机构首次发行的消费贷ABS预计将在2023年一季度进入惠誉博华消费贷ABS指数样本,样本多样性及分散性将进一步提升。

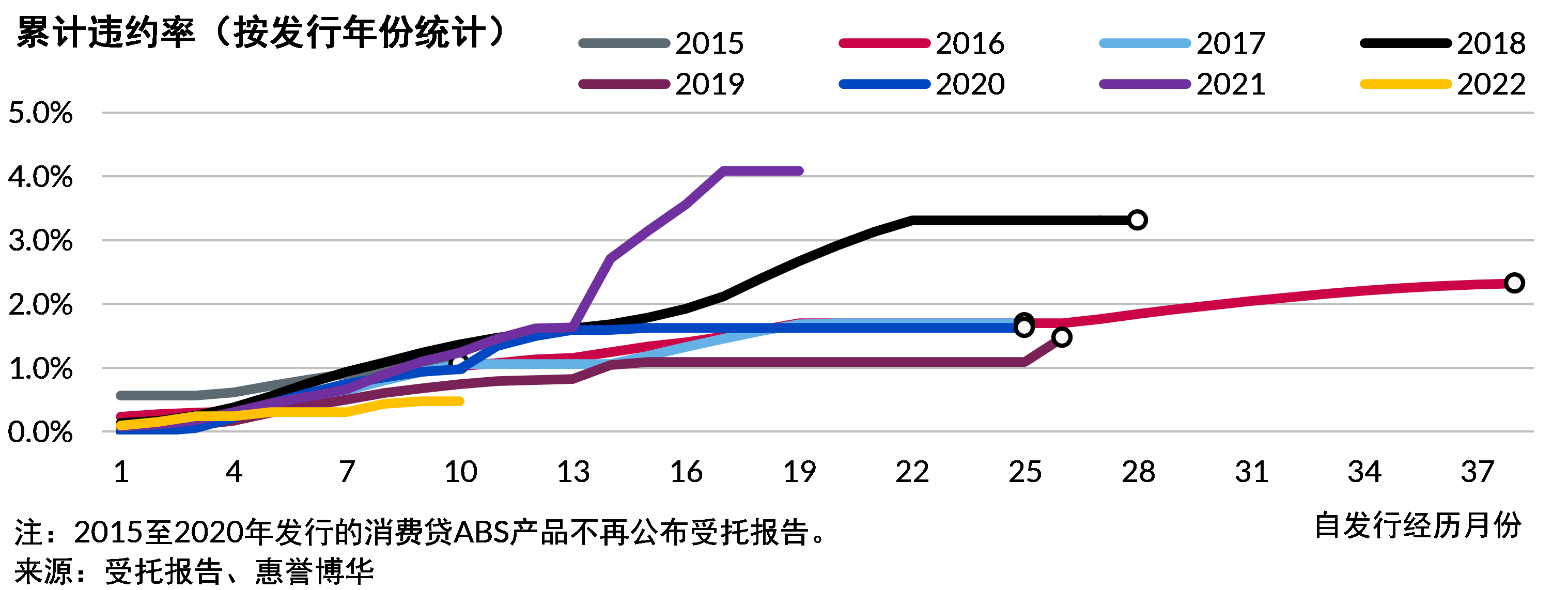

样本原因致使2022年累计违约率曲线低于历史同期水平:从2022年起,惠誉博华将受托机构报告披露频率低于按月披露的交易添加至指数样本中,其中包含了基础资产违约率显著低于其它样本且权重占比较高的“永动”系列,因此2022发行消费贷ABS产品的累计违约率曲线低于历史同期。

疫情防控政策转向,消费市场将迎来复苏

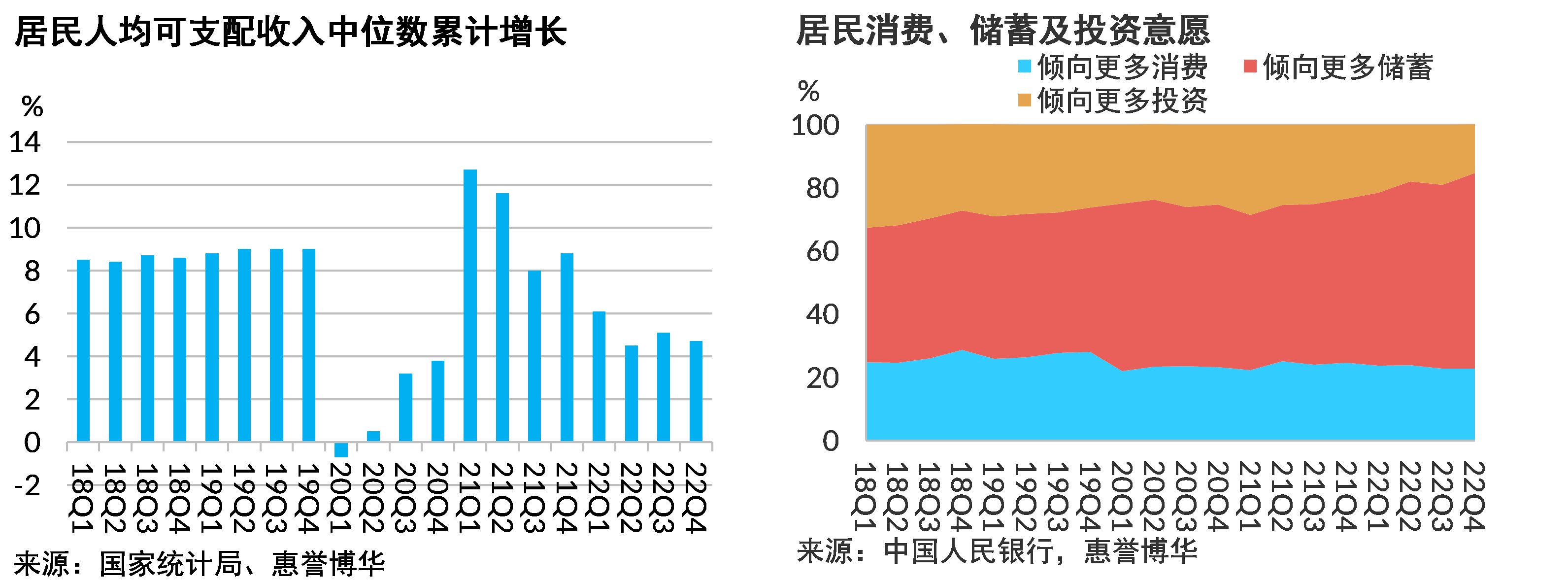

2022年十一国庆假期结束后,全国多地新冠确诊病例上升,并呈现蔓延趋势,随后11月国家优化疫情防控政策密集出台,全国新冠病毒感染人数在短期内激增,在疫情影响下,四季度居民人均累计可支配收入中位数同比增速较上季度下降0.4个百分点。

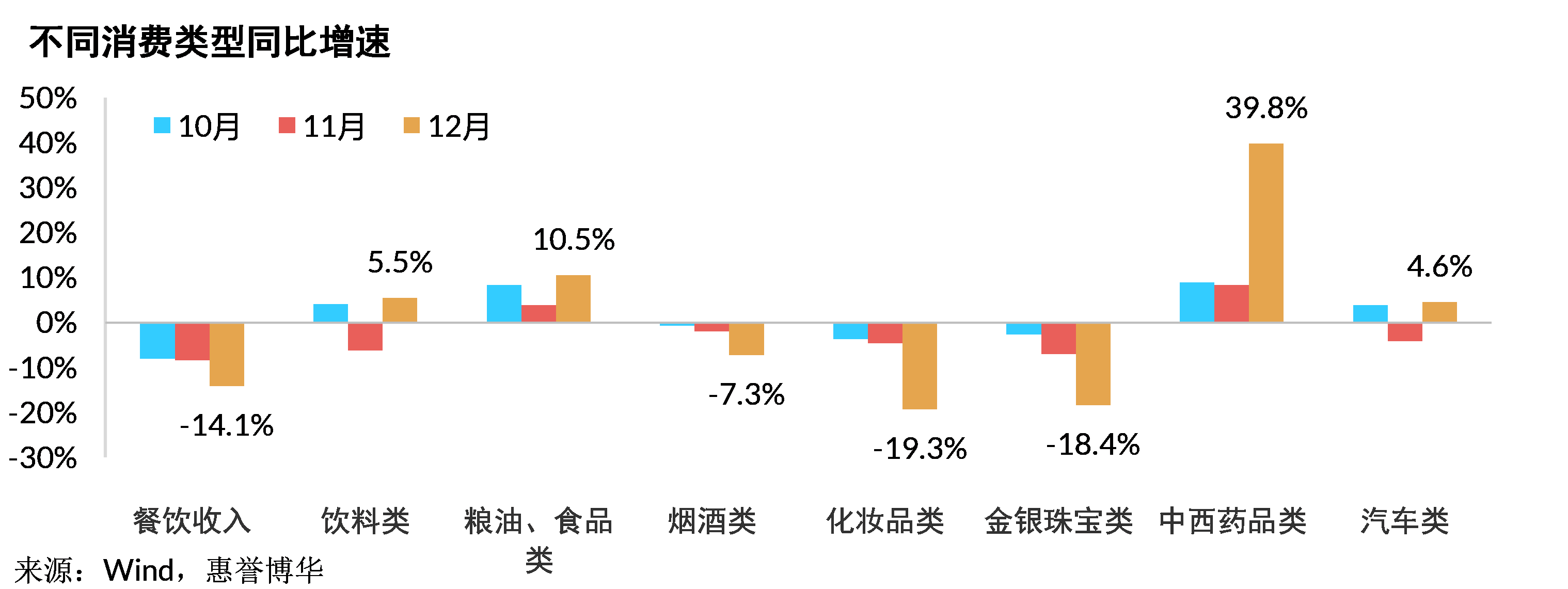

居民收入下降及疫情导致的部分消费场景缺失和消费意愿下降,引致第四季度居民消费表现疲软。尽管居家生活和必需品采购拉动12月份粮油、食品类及饮料类消费分别同比增长5.5%及10.5%,增速较11月份显著提升,且感染人数的增加使得中西药品类消费同比增长39.8%,但烟酒类、化妆品类、金银珠宝类等非必需消费品增速跌幅走阔,餐饮收入的增速则进一步下滑至-14.1%,四季度各月社会消费品零售总额同比均为负增长。

中央经济工作会议在部署2023年经济工作时,着重强调“着力扩大国内需求”,近期多地陆续发放新一轮消费券,覆盖汽车、家电、餐饮、运动、旅游等诸多领域,促进消费市场加速复苏。截至目前,本轮疫情高峰已经基本消退,居民生活生产活动逐步恢复正常。惠誉博华预计,在消费刺激政策促进下,伴随收入预期改善、消费场景恢复,部分超额储蓄将得以释放,陆续转化为消费与投资,2023年消费市场将迎来回暖。

附录1:指数编制方法

惠誉博华编制的银行间市场消费贷ABS指数描述了自2016年6月起,银行间债券市场消费贷ABS的基础资产整体表现,主要为资产池逾期情况。

具体包括M2逾期率指数和M3逾期率指数。

M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

编制指数时选取的样本为银行间债券市场尚未清算,且以个人消费类贷款(包括信用卡分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征与其他样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

《 2023年银行间信贷资产证券化展望》

《惠誉博华银行间市场消费贷ABS指数报告2022Q3》

联系人

梁 涛

+8610 5663 3810

tao.liang@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

媒体联系人

李 林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。