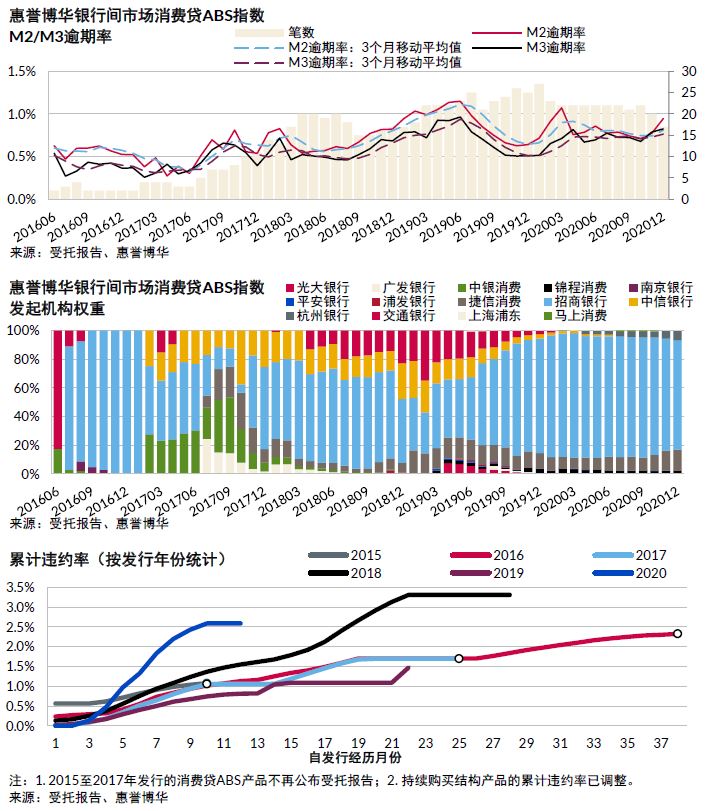

逾期率指数抬升:本季度内M2 和M3 逾期率均有所抬头,M2 逾期率季度内抬升较快,考虑到下个指数统计期间将跨越中国农历新年,按照行业惯例,逾期贷款的催收力度会有所减弱,所以下个季度的M3 逾期率大概率将继续上升。

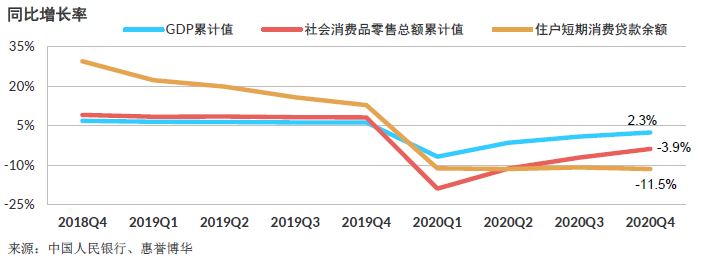

样本构成变动对指数造成影响:本季度内新增1 个样本,退出的5 个样本,新增和退出样本余额均占各统计基数的5%,不同类型资产间比例关系有所变化,对指数表现造成一定影响。

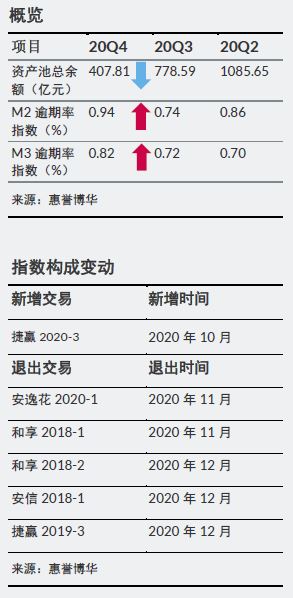

2020年发行交易的累计违约率偏高:样本中2020 年发行的产品大幅少于前两年,并且基础资产逾期率相对低的银行信用卡类产品占比下降,两类因素综合导致其累计违约表现相对欠佳。

2021年银行间市场消费贷ABS资产表现展望:改善

惠誉博华对于2021年银行间市场消费贷ABS的资产表现展望为改善,详情请参见惠誉博华发布的《2021年银行间市场消费贷ABS展望》。

经济增长、社会消费及消费信贷的恢复情况依次递减

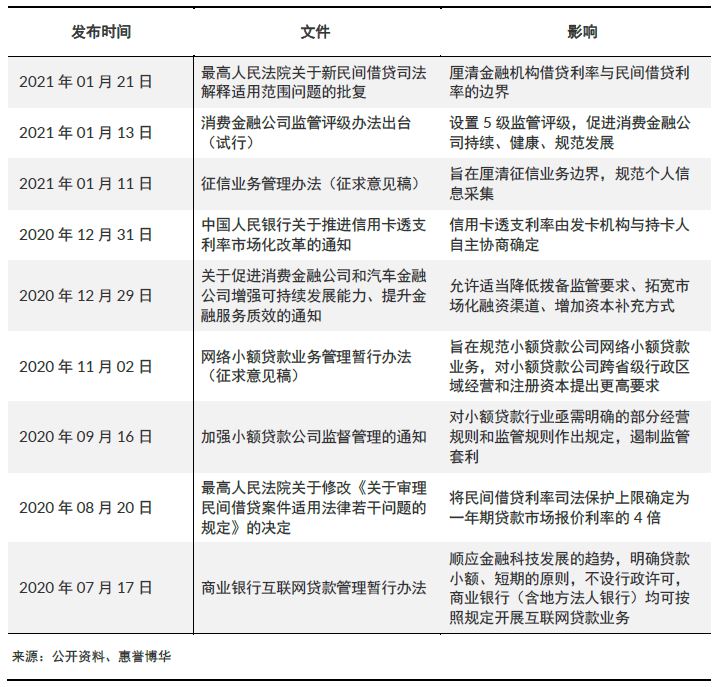

随着疫情影响减弱及经济持续复苏,国内消费市场逐渐回暖。2020年第四季度实现社会消费品零售总额11.9万亿元,年内首次实现季度同比正增长,但全年社会消费品零售总额增速较疫情发生前仍处于较低水平,较2019年下降3.9%,且慢于整体经济增速。由于2020年年初受到疫情冲击,金融机构人民币居民短期消费贷款自1月开始出现负增长,与后期消费市场逐渐回暖不同,居民短期消费贷款去年年内一直呈高位负增长,同比降幅超过11.0%,与此同时2020年消费贷ABS全年发行也回落至2017年前的较低水平。

消费贷ABS市场萎缩和个人短期消费信贷的供给下降,一方面源于消费需求回升缓慢,另一方面在于金融机构因零售贷款质量下降、居民杠杆率升高和监管政策导向变化而呈现的信贷政策性收紧,未来消费贷ABS市场回暖有待更多的政策性支持。

监管祭出政策组合拳,促进个人消费信贷供给提质增量

2020年四季度及2021年年初,中国金融监管机构及最高人民法院密集出台影响消费金融未来发展的政策。适逢国内正处在迫切需要居民消费拉动经济增长,以及广义消费金融快速扩张后迅速降温的背景,回顾近期发布的消费金融相关政策(详见附录1),我们看到金融监管机构表达出的金融创新必须在审慎监管下进行的态度,以及促进国内消费金融发展不断提质增量的意愿。金融监管机构通过使用“划界和监管”、“提质和松绑”两手策略将国内消费金融发展摆在了一个新的起点。

划界和监管:在2021年1月15日的国务院新闻发布会上,中国人民银行表示,2020年防范化解金融风险攻坚战取得重要阶段性成果,P2P平台已全部清零。去年8月,最高人民法院将民间借贷利率司法保护上限确定为一年期贷款市场报价利率的4倍,今年1月又明确了金融机构不在此约束范围内。其他新规方面,《加强小额贷款公司监督管理的通知》的出台,对小额贷款行业亟需明确的部分经营规则和监管规则作出规定,遏制监管套利可能。新颁布的《商业银行互联网贷款管理暂行办法》明确要求商业银行提高对合作机构的管理标准。目前尚在征求意见中的《征信业务管理办法(征求意见稿)》则旨在厘清征信业务边界,约定个人信息采集范围。以上行动均表现出中国金融监管机构意在划清消费信贷边界,将处于非监管下的信贷供给全部纳入金融监管的意图。

提质和松绑:金融监管机构去年先后颁布了《商业银行互联网贷款管理暂行办法》、《网络小额贷款业务管理暂行办法(征求意见稿)》、《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》、《中国人民银行关于推进信用卡透支利率市场化改革的通知》和《消费金融公司监管评级办法出台(试行)》,以上法规分别指向要顺应商业银行互联网贷款趋势、提高网络小额贷款业务要求、支持持牌消费金融公司增强资本实力、松绑信用卡利率限制及利用监管评级推动持牌消费金融向上发展等方面。叠加去年6家消费金融公司的获批筹建,金融监管机构表达出了在国内消费金融均纳入监管后,要提高消费信贷供给质量和鼓励持牌机构扩展消费信贷供给的意愿。因此可预见到,未来消费金融供给将迎来显著的恢复性增长。

附录1:消费信贷近期政策梳理

附录2:指数编制方法

惠誉博华编制的银行间市场消费贷ABS指数描述了自2016年6月起,银行间债券市场消费贷ABS的基础资产整体表现,主要为资产池逾期情况。

具体包括M2逾期率指数和M3逾期率指数。

- M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

- M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

编制指数时选取的样本为银行间债券市场尚未清算,且以个人消费类贷款(包括信用卡分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其他样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录3:指数构成

相关研究

联系人

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。