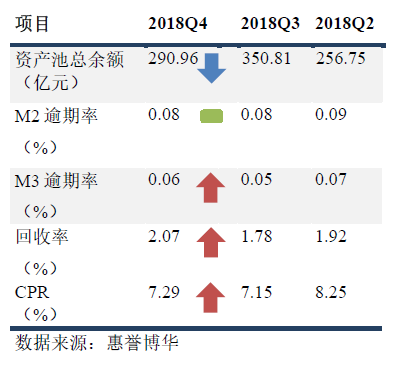

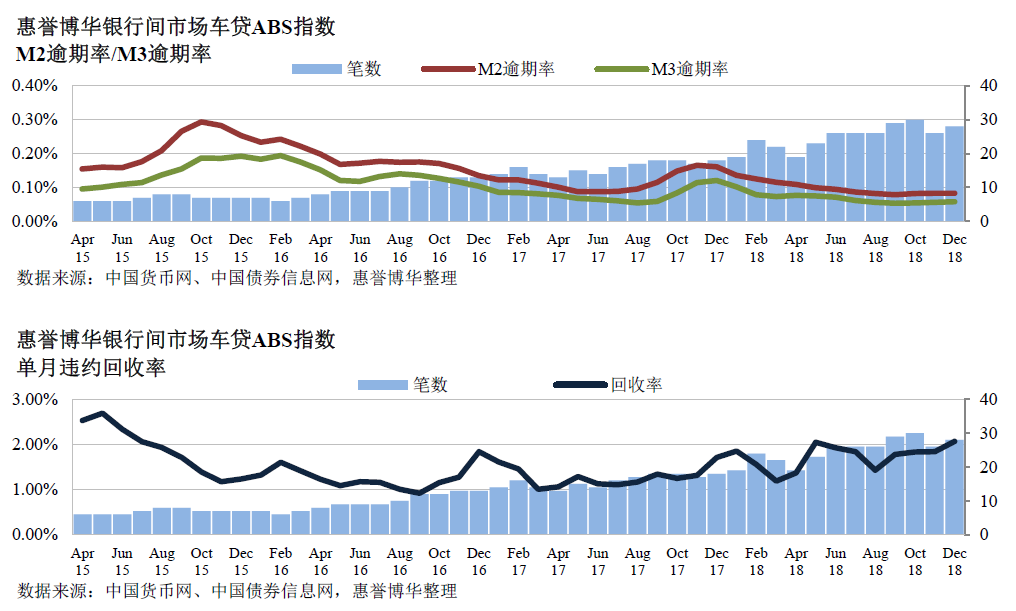

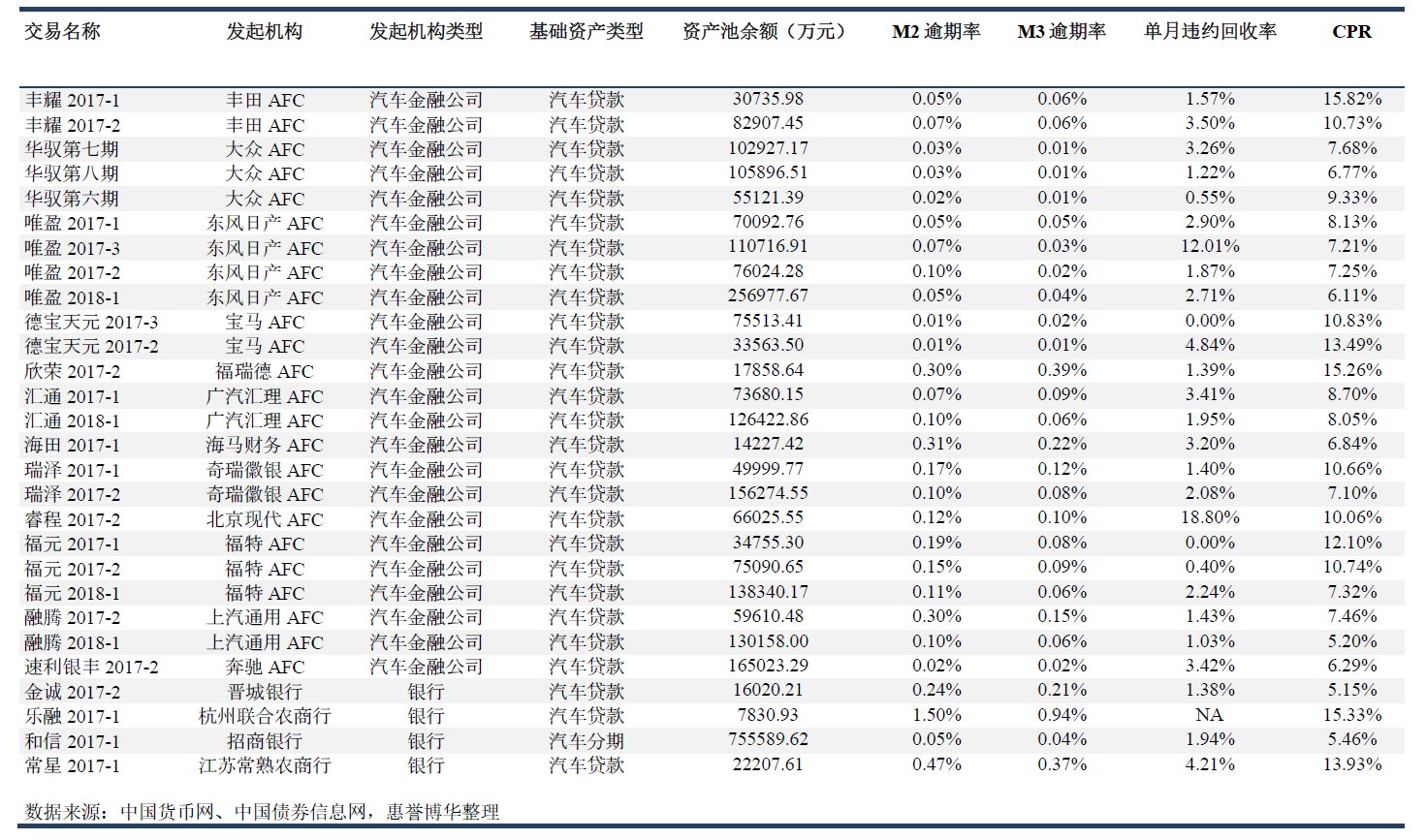

- 资产逾期率指数停止下降,保持低位稳定:如剔除个别样本的影响,资产逾期率指数近三年一直呈现下降态势。截至上一季度末,资产逾期率指数已下降至很低的水平,M2 逾期率指数与M3 逾期率指数均低于0.1%。2018 年第4 季度逾期率指数停止下降,并在低位保持稳定。

- 资产单月违约回收率指数小幅上涨,或系季节性因素影响:2018 年第4 季度资产违约回收率指数小幅上涨至2%以上,或系年末季节性因素影响。综合来看,资产逾期率(违约率)的绝对水平很低,违约回收率的小幅上涨并不会对交易带来实质影响。

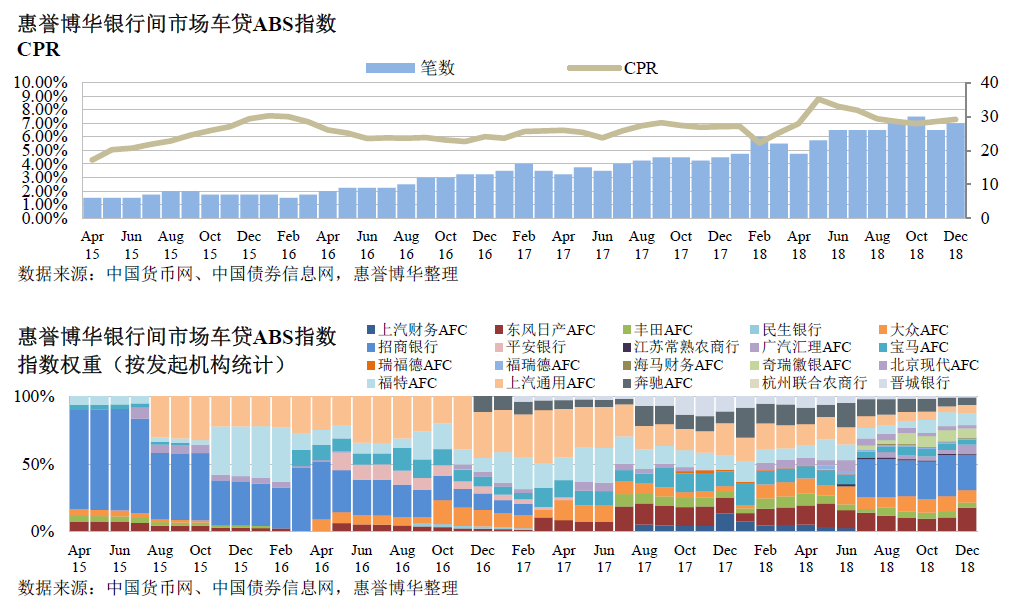

- CPR 指数保持平稳:本季度CPR 指数小幅上涨,整体来看较上季度保持平稳。

- 样本构成变动较大,样本集中度相对较低:本季度内共涉及11 个变动样本,包括6 个退出样本及5 个新增样本。退出样本组与新增样本组的整体资产表现相似,因而样本变动对指数本身没有造成明显影响。

概览

指数构成变动

惠誉博华银行间市场车贷ABS指数

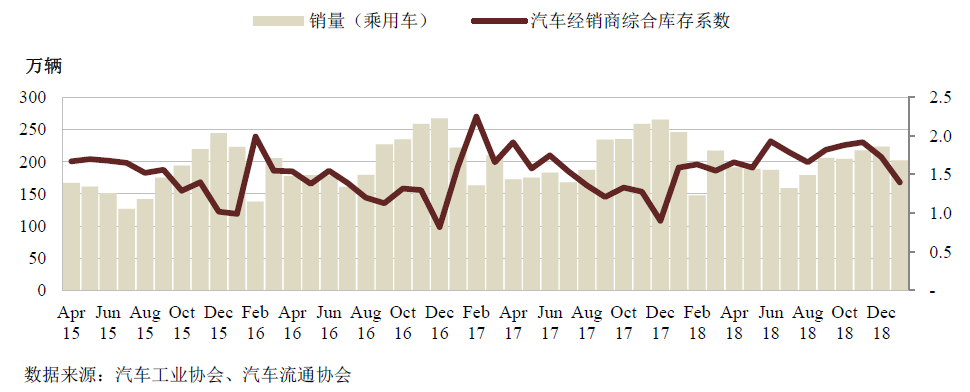

多重不利因素叠加,2018 年汽车销量首度下滑

根据中国汽车工业协会统计,2018 年第4 季度,全国汽车和乘用车销量分别为759 万辆和645 万辆,同比大幅下滑13%和15%。全年国内汽车及乘用车销售分别较上年同比下降2.8%和4.1%,为近年来首度下滑。同时,全年经销商综合库存系数均处于预警水平1.5 以上,库存压力较大。整体来看,国内汽车消费市场景气程度处于历史低位。

在经济增速放缓的大背景下,居民对汽车此类高价值非必需消费品的需求很可能减弱。政策方面,连续施行3 年的车辆购置税优惠政策于2018 年年初终止,车辆购置税恢复至10%,消费需求受到抑制。值得注意的是,10%的车辆购置税税率已写入《中华人民共和国车辆购置税法》,该法将于2019 年下半年起施行,这或意味着短期内政府不会以新的购置税减免作为汽车销售的促进手段。

另一方面,大部分厂商为刺激消费,相继推出了车辆降价、购置税优惠、车贷免息等促销政策,在此背景下持币观望消费者的比例可能提高。2018 年7 月,国务院印发《打赢蓝天保卫战三年行动计划》,进一步强调发展绿色交通体系,受此影响,各地区国六排放标准实施时间预计发生变化,部分地区或会提前实施。这也将影响消费者车辆购置预期,加重市场观望情绪。

为鼓励消费、发挥消费对经济平稳运行的支持作用,政府也在不断推出刺激政策,包括一系列促进汽车消费、特别是针对新能源等细分汽车消费市场的内容。综合来看,利好及不利因素叠加,短期内全国汽车消费市场在当前水平保持平稳的可能性较大。

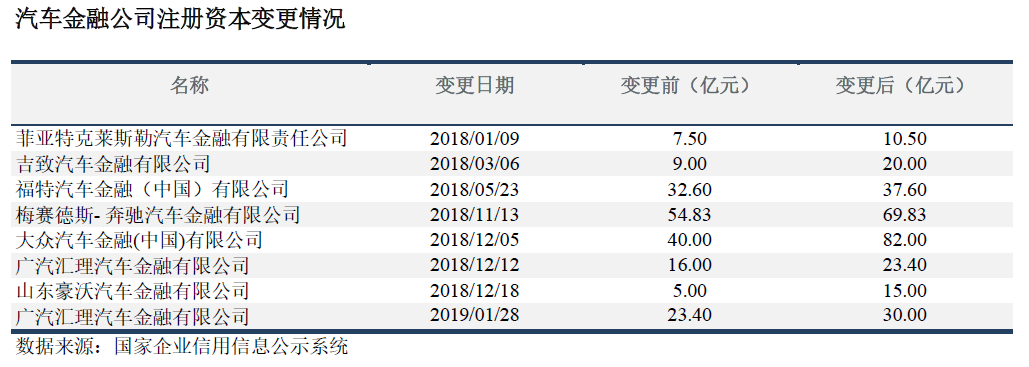

多家汽车金融公司完成增资,加码车贷业务

虽然当前国内汽车消费市场增长乏力,但整体来看,国内人均汽车保有量及汽车金融渗透率相比于发达国家处于较低水平,汽车信贷市场发展潜力仍很大。

受2018 年国内金融市场去杠杆的影响,市场整体流动性偏紧,加之P2P 行业、互联网金融平台等行业受强监管,相关汽车金融业务也随之受到影响,不同资质机构之间的融资及业务发展差异显现。此外,《汽车贷款管理办法》、《关于调整汽车贷款有关政策的通知》及对暴力催收打击的实施,持牌金融机构以其完善的内控治理、规范的业务操作及严格的监管要求,展现出更强的比较优势。2018 年以来,共有8 家汽车金融公司完成增资,为未来业务扩张做准备。应注意的是,业务扩张很可能伴随资产质量的变化,但对存续车贷ABS 交易影响不大。

汽车金融公司注册资本变更情况

附录一:指数编制方法

惠誉博华编制的银行间市场车贷ABS指数描述了自2015年4月起,银行间债券市场车贷ABS的基础资产整体表现,包括资产池逾期情况、提前偿还情况及每月违约资产的回收情况。

具体包括M2逾期率指数、M3逾期率指数、单月违约回收率指数和CPR指数。

- M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池比例的3个月移动平均数。

- M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池比例的3个月移动平均数。

- 单月违约回收率指数:度量了当期回收的违约资产本金占累计历史违约资产本金扣除上期累计本金回收部分比例的3个月移动平均数。

- CPR指数:度量了当期CPR的3个月移动平均数。

CPR=1−(1−当期提前偿还的本金/当期期初资产池未偿本金余额)12

编制指数时选取的样本为银行间债券市场以优先级证券尚未清偿完毕,且汽车贷款(包括信用卡汽车分期资产)、汽车融资租赁应收款为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其余样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前9个月的资产表现将不会被使用。

指数将逐月计算。对于期间受托报告披露频率低于月度的交易,相关数据通过相邻两期数据线性插值得到。

指数计算以各样本交易月末的资产池未偿本金余额为权重。

附录二:指数构成

联系方式:

郑飞

副总监

结构融资

+86 10 5663 3816

fei.zheng@fitchbohua.com

王欢

高级分析师

结构融资

+86 10 56633812

huan.wang@fitchbohua.com

张瀚

高级分析师

结构融资

+86 10 5663 3811

roger.zhang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。