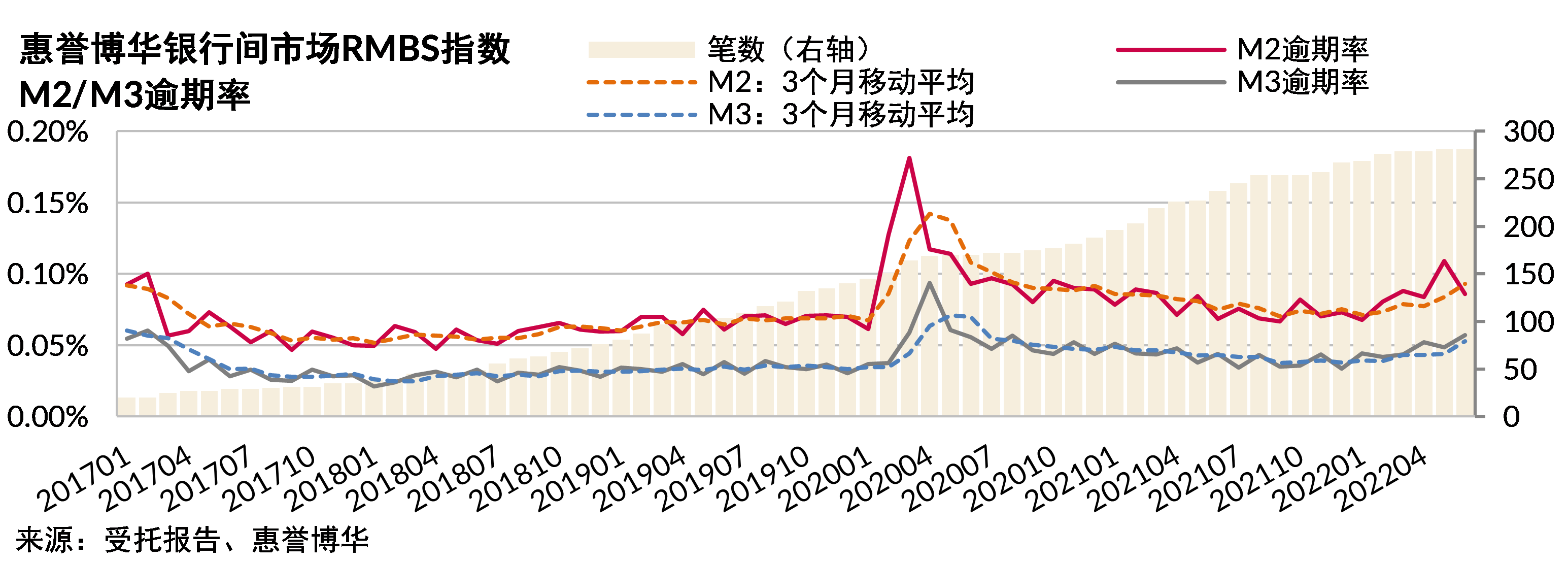

逾期率指数翘升:受疫情影响,二季度M2、M3逾期率分别在5月及6月创下2020年7月以来最高值,分别为0.11%、0.06%。随着疫情反弹得到有效控制,国民经济企稳回升,先行指标M2逾期率在6月末已有明显回落,降至0.09%,预计7月M3逾期率亦将随之下降。

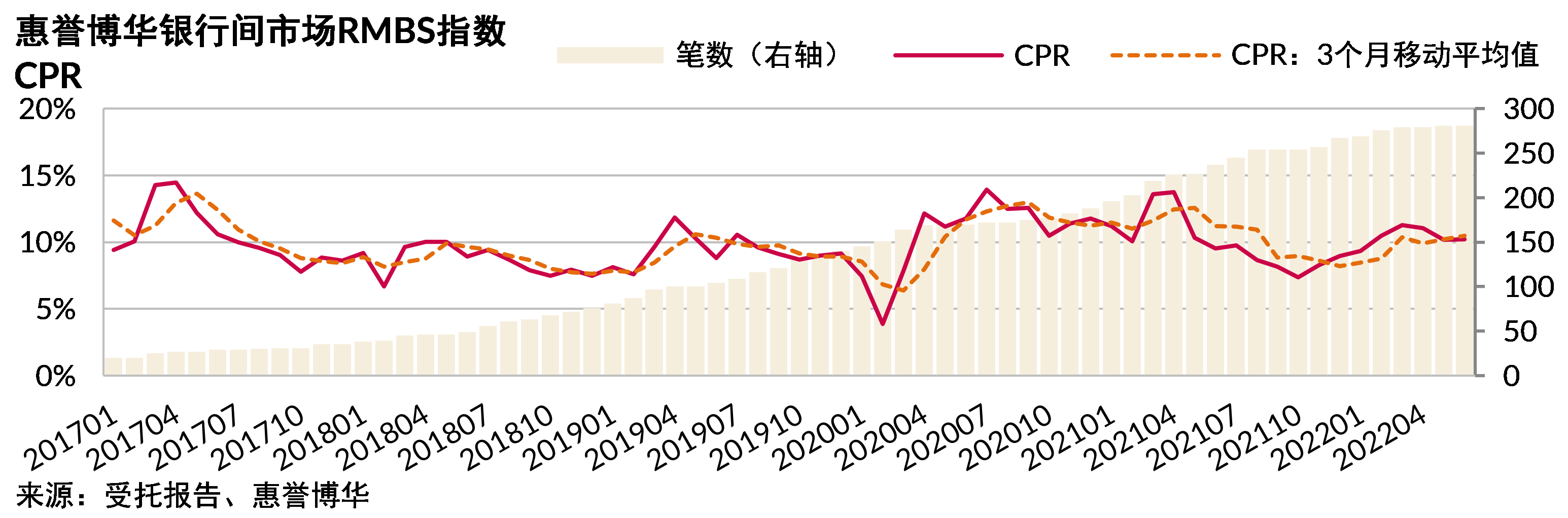

CPR指数回落:二季度CPR指数出现小幅回落,在季度末降至10.2%。整体来看2022年上半年CPR表现平稳,基本围绕在个人住房贷款提前还款率的长期平均水平波动。

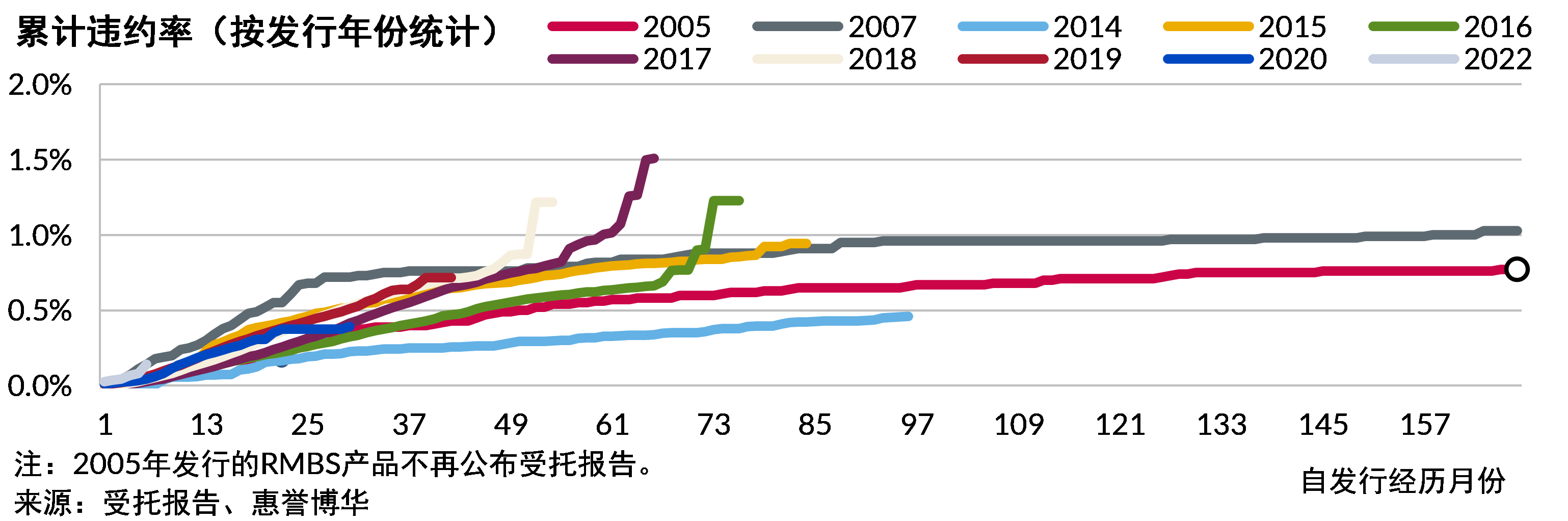

累计违约率翘尾:部分年度的累计违约率曲线尾部出现明显翘升,系尾部存续样本过少所致。

指数样本变动较小:由于一季度仅有三单RMBS产品发行,因此,本季度仅新增三个样本。此外,中国最早发行的RMBS产品“建元2005-1”已完成清算,在本季度退出样本。本季度新增样及退出样本表现与存续样本相似,样本变动对指数影响有限。

房贷规模增速大幅放缓,楼市回暖情况仍待观察

2022年上半年,尽管监管层不断针对房地产市场出台宽松政策,但尚未扭转市场低迷的现状,叠加疫情超预期扰动,房地产行业销售跌幅扩大。1-6月,行业销售金额与销售面积同比分别下降28.9%、22.2%,受益于4-5月疫情期间部分被压制的购房需求在6月有所释放,以及疫情得到有效控制后房企集中推盘等因素,销售降幅较前5个月有所收窄。国家统计局公布的70个大中城市新建商品住宅及二手住宅销售价格指数显示,6月新建商品住宅及二手住宅销售价格上涨城市分别增加至31及21个,但超半数城市房价仍在下跌。根据央行公布的个人住房贷款余额季度数据,2022年二季度末个人房贷余额38.86万亿元,较上季度仅增加0.02万亿元,增量同比骤降97.8%,系近五年内的最低值。7月,30个大中城市商品房成交面积同比下跌33.4%,销售仍然不容乐观,市场回暖情况仍有待观察。

“强制断供”事件对RMBS信用质量影响相对有限

2022年7月,多地烂尾楼盘业主发布“强制断供”声明,宣布将停止偿还用于购买预售住房的按揭贷款。目前国内发行的RMBS产品中,大部分交易包含一定比例的仅办理预告抵押登记的预售住房贷款,“强制断供”声明事件主要影响目前存量RMBS资产池中仍未交付房屋的此类贷款。截至目前,惠誉博华授予评级的产品中,5单交易的资产池包含了仅办理预告抵押登记的贷款,其中四单交易占比在16.55%至28.55%之间,另一单交易占比为46.35%。市场全量产品中,23单产品不包含期房贷款,剩余产品中有239单包含仅办理预告抵押登记的贷款并披露了占比,占比主要集中在10%至50%,而国内大部分交易基础资产已有3-5年账龄。

惠誉博华认为,该事件并不会对RMBS整体信用质量造成冲击。一方面,此次涉及的烂尾楼盘占市场整体比例尚小,且除个别区域性银行发行的RMBS产品外,大部分交易资产池地区分布较为分散,因此资产池集中爆发“断供”的概率极小。另一方面,RMBS交易普遍较长的账龄、优先级证券所获得的充足的内部信用增级等正面因素都能够对烂尾断供风险进行缓释。

附录1:指数编制方法

惠誉博华编制的银行间市场RMBS指数描述了自2014年12月起,银行间债券市场RMBS的基础资产整体表现,包括资产池逾期情况及提前偿还情况。

具体包括M2逾期率指数和M3逾期率指数。

- M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

- M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

- CPR指数: CPR=1-(1-当期提前偿还的本金/(当期期初资产池未偿本金余额-当期计划摊还本金))^12

编制指数时选取的样本为银行间债券市场以优先级证券尚未清偿完毕,且以银行发放的个人住房抵押贷款为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其余样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

《惠誉博华银行间市场RMBS指数报告2022Q1》

《疫情渐收敛 经济冉复苏》(2022年7月)

分析师

梁 涛

+8610 5663 3810

tao.liang@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

媒体联系人

李 林

+8610 5957 0964

jack.li@thefitchgroup.com

高绮雯

+852 2263 9953

alanis.ko@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。