惠誉博华预计2021 年银行间债券市场企业贷款证券化产品的基础资产整体表现将维持稳定。

资产表现展望:稳定

中国宏观经济自2020 年第二季度起逐渐回暖,惠誉博华预计2021 年中国GDP 增速将大幅反弹至8.0%。在此背景下,企业贷款证券化产品主要相关行业逐渐恢复至疫情前水平。此外,“保市场主体”相关政策预计将得以延续并为2021 年企业贷款证券化基础资产的稳定表现提供进一步支持。

但仍需关注当前中国经济下行压力持续存在、未来小微企业受经济环境变化冲击的可能性依然很高,以及商业银行显现出的资产质量整体承压等情况。综合来看,惠誉博华对于2021 年银行间企业贷款证券化的资产表现展望为稳定。

经济回暖,但下行压力犹存

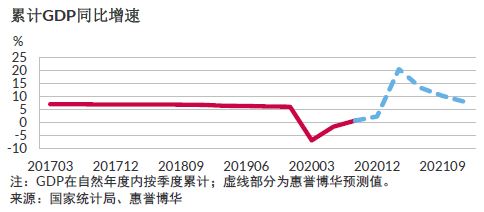

受COVID-19 疫情影响,2020 年初中国经济下行压力进一步加大,国内生产总值(GDP)在一季度呈现负增长。然而随着疫情防控在第二季度取得重大成效,居民生产生活逐步恢复,宏观经济明显回暖,GDP 增速实现由负转正。有效的疫情防控、低企的基数效应、快速反弹的固定资产投资、强劲的出口增速、稳步恢复的居民消费,以及多措并举的经济刺激政策,均为2021 年经济恢复性增长提供了支持。另一方面,之前持续宽松的货币政策似已现 转折,随着政策逐步收敛以及经济增长惯性消退,2021 年下半年经济动能有放缓可能。惠誉博华预测2021 年中国GDP 增速将呈现“前高后低”走势,全年GDP 增速为8.0%。

但由于本土疫情仍在零散发生且国际疫情防控形势仍然严峻,未来疫苗的普及和效果仍不确定,2021 年中国经济下行压力犹存。

主要相关行业逐步恢复

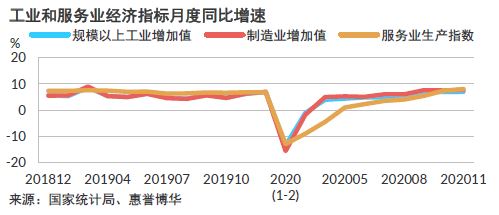

截至2020 年11 月末,规模以上工业增加值增速已恢复至2019 年水平,总体恢复情况快于GDP 增速,制造业增加值接近规模以上工业增加值整体表现,且好于采矿业和电力、热力、燃气及水生产和供应业。服务业生产指数反弹相对缓慢,前11 个月累计增长接近转正,10 月和11 月呈现高速增长,全年恢复正增长可期。交通运输和邮政业方面,除客运受疫情重创迟迟未见恢复外,货运及邮政均已摆脱疫情影响。以上行业作为对公企业贷款证券化(CLO)基础资产的主要来源,恢复增长趋势显著,预计能够为CLO 基础资产2021 年整体信用表现提供稳定支撑。

小微企业贷款证券化(SME ABS)借款人则主要集中在批发和零售业,考虑到截至目前社会消费品零售总额增速较疫情前仍处于较低水平,且小微企业更容易受到经济波动带来的冲击,仅从行业承压状态看,其基础资产未来信用表现需谨慎看待。

“保市场主体”政策预计将延续

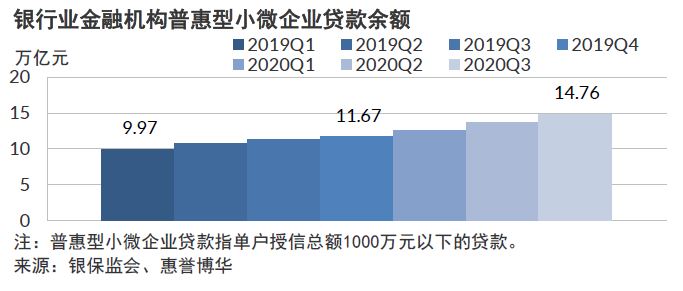

对抗疫情对经济的冲击,加大金融对实体经济支持,特别是帮助小微企业渡过难关是中国政府及监管机构2020 年的重点工作之一。根据中国人民银行数据,2020 年前10 个月金融系统向实体经济让利约1.25 万亿元,预计全年可实现让利1.5 万亿元的目标。3 月和6 月,中国人民银行等部委两次发布对中小微企业贷款实施延期还本付息政策的通知,12 月21 日,国务院常务会议决定延续普惠小微企业贷款延期还本付息政策和信用贷款支持计划。中国国务院总理表示“要保持政策连续性、稳定性和可持续性,做好政策接续和合理调整,激发市场主体活力,稳定市场预期。”

综合考虑疫情前已经开始的推动“放管服”、优化营商环境、增值税改革等改革措施,惠誉博华预计2021 年“保市场主体”的政策导向将不会发生变化。但随着经济复苏,中国人民银行已转向更为中性的政策立场,预计2021 年货币政策将适度收紧,不过对于小微企业的金融支持大概率不会被削弱。

商业银行资产质量承压

2020 年中国商业银行资产质量因经济受到疫情冲击而承压,截至三季度末,商业银行不良贷款率升至1.96%,惠誉博华预计2021年中国银行业资产质量仍将面临压力。虽然截至目前,CLO 及SME ABS 的基础资产表现良好,但考虑到不良贷款率持续升高的趋势仍存在,商业银行资产质量整体承压的状况可能向存续及明年新发行CLO 及SME ABS 的基础资产传导。

资产逾期表现良好

COVID-19 疫情并未对两类产品的基础资产表现产生明显影响,2020 年基础资产整体表现良好,CLO 基础资产未出现逾期,SME ABS 基础资产违约率处于温和区间。

证券增信水平稳定提升

截至2020 年三季度末,两类产品于银行间市场存续优先级证券的平均增信水平超过50%,增信水平年内呈稳定提升趋势,期间未出现下降情形。增信水平取决于基础资产表现及证券偿付安排,当前数值不能够预测未来变化趋势,但是充足的增信水平能够有效抵御基础资产违约产生的冲击,为优先级证券正常兑付提供保护。

相关研究

银行业资产质量分析与展望:小微企业也不良贷款延缓暴露,城商行及农商行资产质量或承压(2020年12月)

惠誉博华资产证券化市场运行报告2020Q3(2020年11月)

2019 年银行间企业贷款证券化回顾与展望(2020年3月)

分析师

郑飞

+8610 5663 3816

fei.zheng@fitchbohua.com

张瀚

+8610 5663 3811

roger.zhang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。