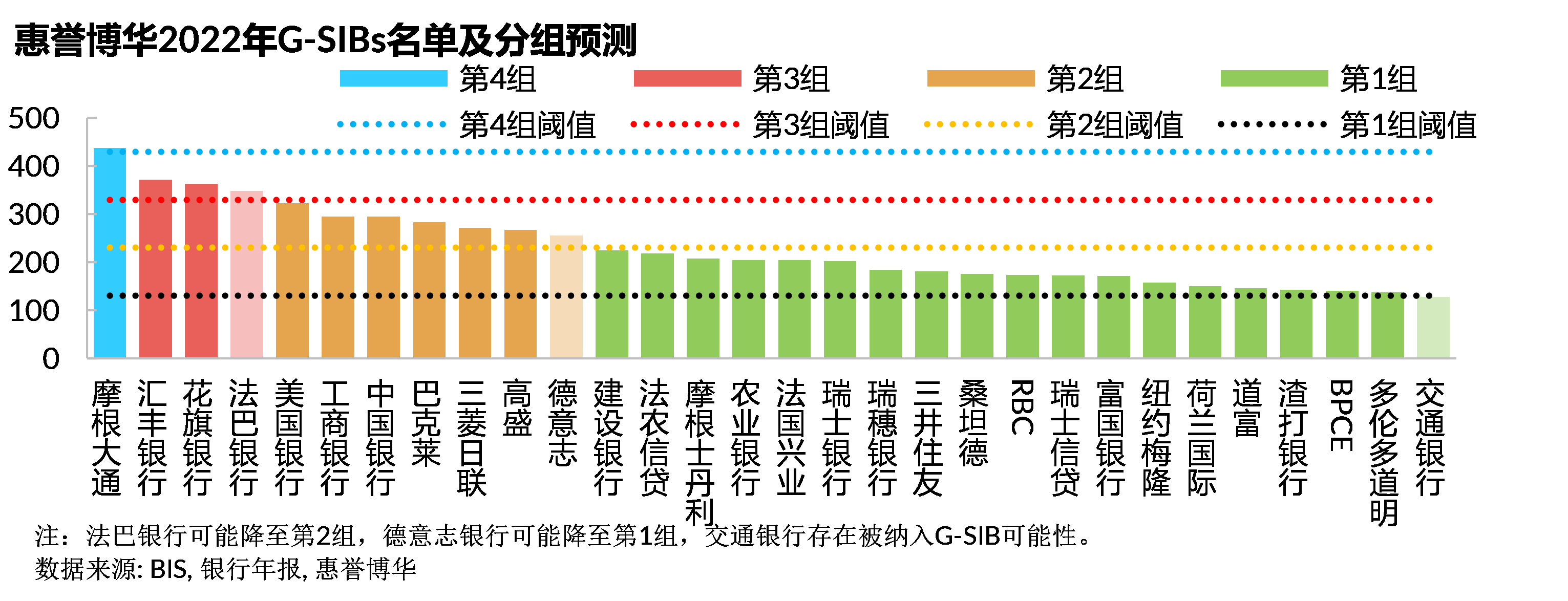

惠誉博华结合2021年对G-SIBs预测结果与金融稳定理事会最终公布名单和分组完全一致的经验,对即将于2022年11月发布的全球系统重要性银行名单及分组进行预测。由于巴塞尔银行监管委员会(BCBS)将于今年评估中采用新版评估办法,惠誉博华预计,今年G-SIBs评分将出现较大变化。其中,建设银行将由第2组降至第1组,意大利裕信银行将被移出G-SIB名单。交通银行2022年评分将升至128分,非常接近G-SIB阈值130分;但2015-2021年历史经验表明,交通银行于2022年被纳入G-SIB的可能性较小。此外,如果BCBS今年将总部位于欧盟的商业银行部分跨境业务认定为境内业务,则法巴银行、德意志银行的分组将有所下降。新版评估办法引入交易量指标利于长期降低中国G-SIBs的评分,但人民币汇率双向大幅波动对于G-SIB评分主动管理和预测引入较大不确定性。目前中国G-SIBs主动管理G-SIB评分相较于欧美银行而言尚不显著,但考虑到《全球系统重要性银行总损失吸收能力管理办法》规定日期临近以及评估办法的不确定性增强,主动管理G-SIB评分的重要性或将提高。

2022年全球系统重要性银行(G-SIBs)名单及分组预测

按照惯例,2022年11月,金融稳定理事会(Financial Stability Board, FSB)将公布最新G-SIBs名单。惠誉博华根据巴塞尔银行监管委员会(Basel Committee on Banking Supervision, BCBS)发布的最新全球系统重要性银行评估办法以及大型商业银行所披露的财务数据,对2022年G-SIBs评分进行了测算,并对最终名单和分组进行了预测。

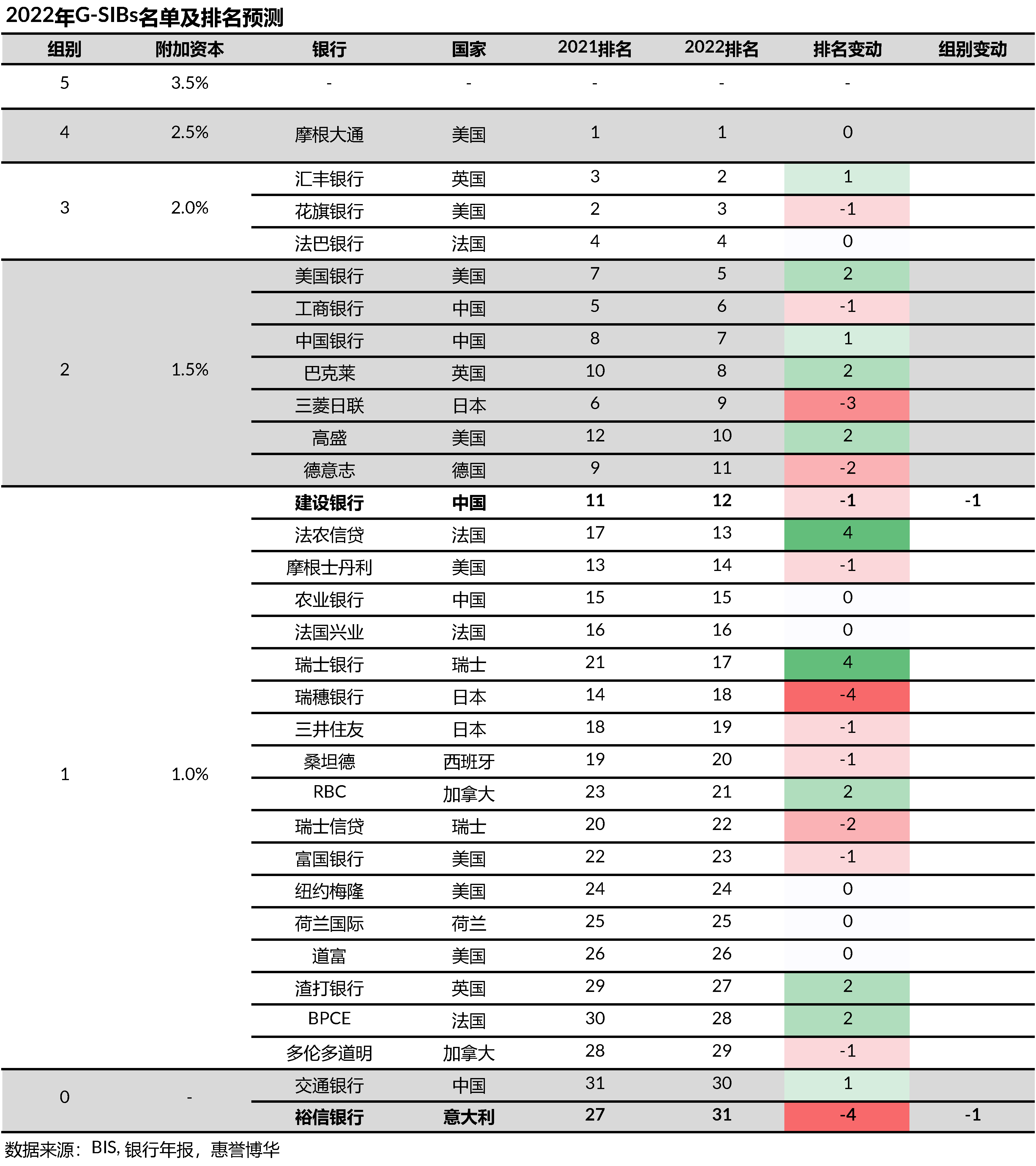

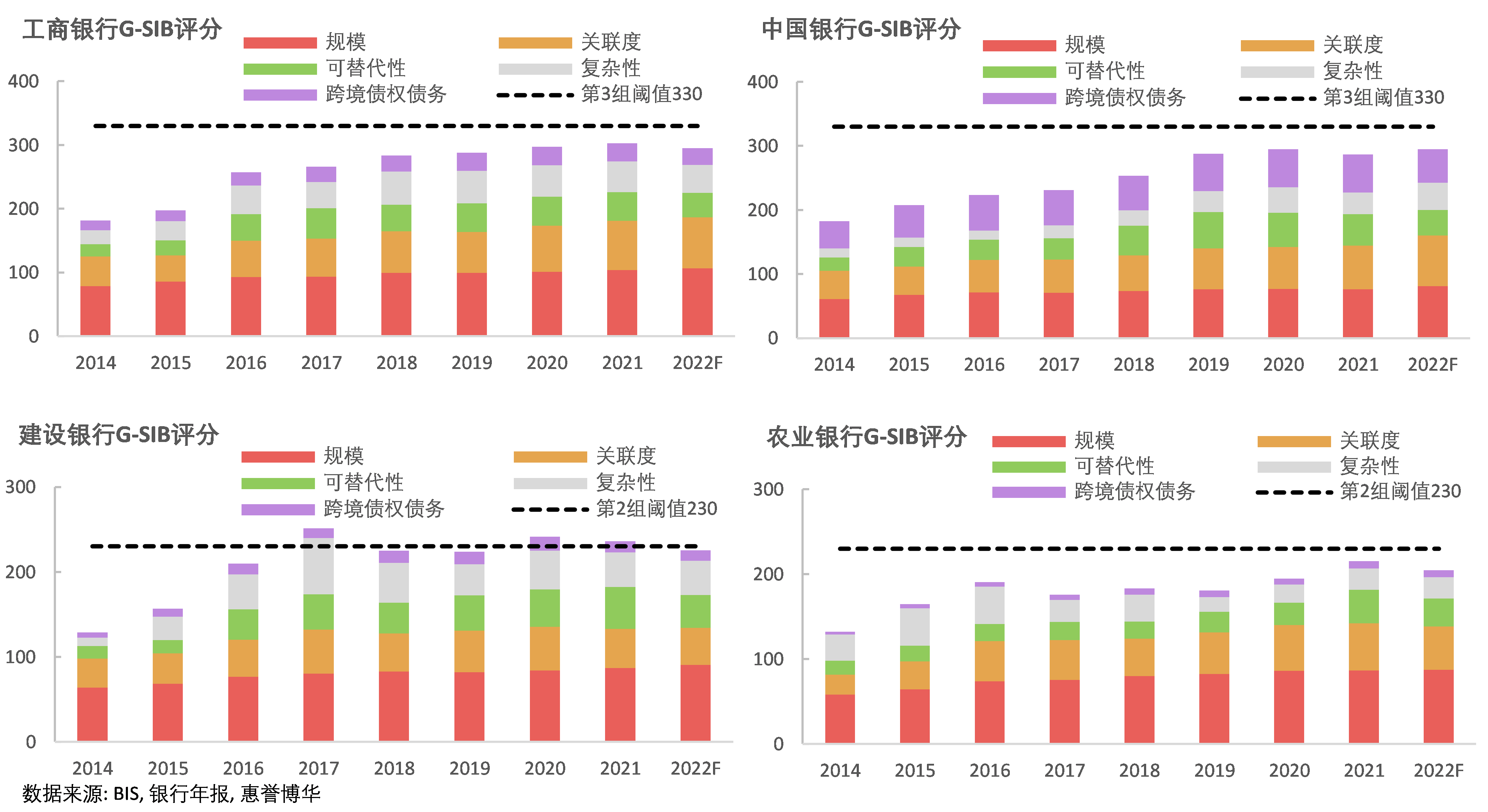

测算结果表明,与2021年相比,大部分G-SIBs 2022年分组仍将保持稳定,仅建设银行和意大利裕信银行的分组发生变动。其中,建设银行G-SIB测算评分将由2021年236分降至225分,分组由第2组降至第1组;若建设银行成功降组,将是其在G-SIB公布名单以来第二次实现降组。惠誉博华预计,2022年意大利裕信银行评分将降至124分,或将被移出G-SIBs。

交通银行G-SIB测算评分由2021年125分上升至128分,距离G-SIB阈值130更近一步。根据FSB公布的2015-2021年新纳入G-SIB银行记录,惠誉博华预计,2022年交通银行被纳入G-SIB的概率仍较小;但考虑到BCBS可根据参评银行多项指标综合评估并予以最终确认,仍不可排除交通银行于今年被认定为G-SIB的可能性。如果人民币汇率对全球主要货币不大幅贬值,交通银行继续保持近几年的增速,且不主动管理G-SIB指标,那么交通银行于2023年进入G-SIB的概率很高。

此外,BCBS已于2022年5月通过决议,允许将总部位于欧洲银行业联盟(European Banking Union, EBU)商业银行的部分跨境业务视为国内业务。因此,该决议将有利于降低部分欧洲G-SIBs的跨境业务评分,从而降低其最终G-SIB评分。若上述决议于2022年11月开始实施,惠誉博华预计,法巴银行将由第3组降至第2组,德意志银行则由第2组降至第1组。

新版评估办法引入交易量指标,G-SIBs排名变动较大

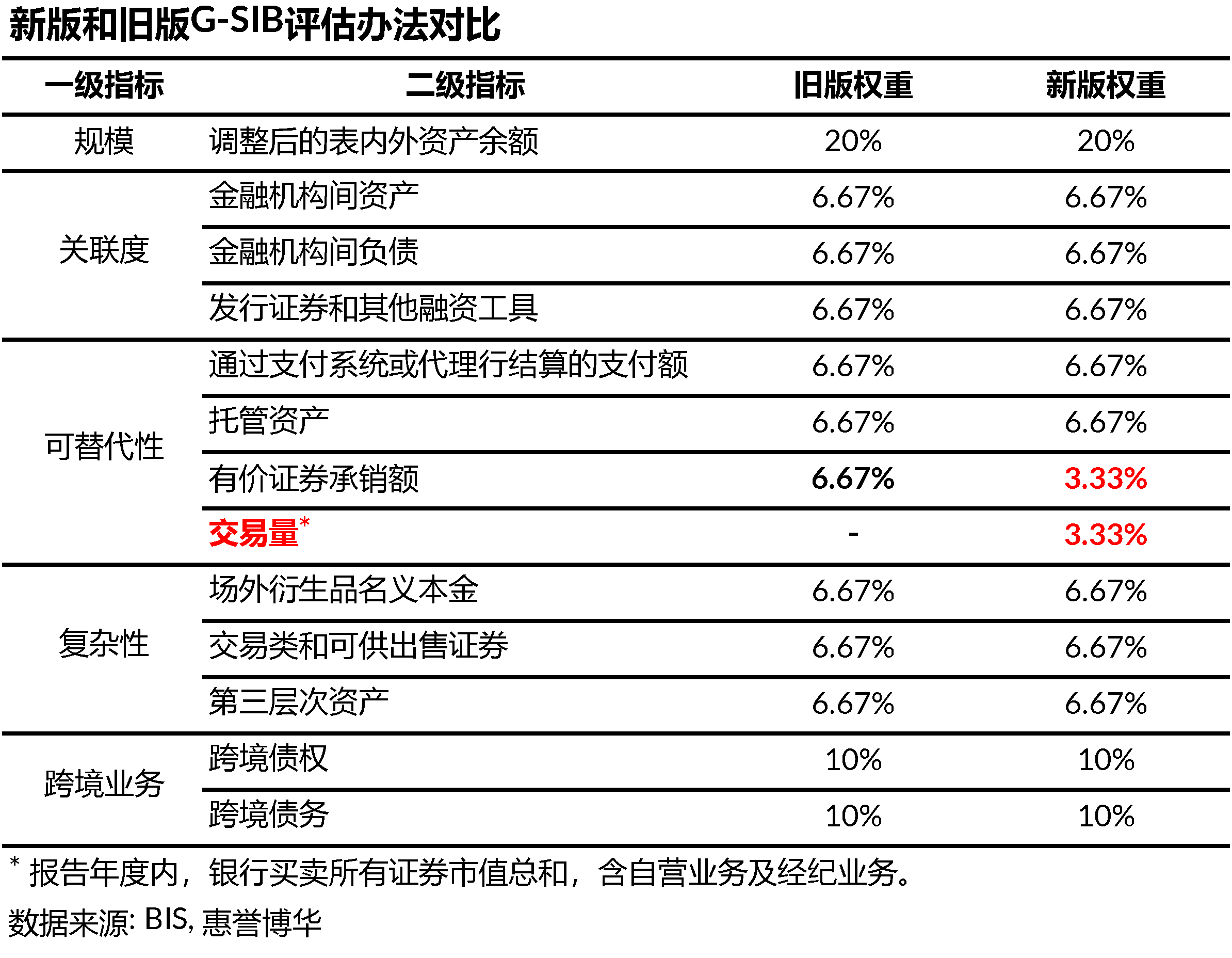

BCBS将在2022年11月G-SIB评估中采用新版评估办法。与上一版本相比,新版评估办法的主要变动包括三方面:

• 引入交易量指标,并修改“可替代性”中相关二级指标权重;

• 将保险子公司纳入“规模”指标;

• 调整“跨境业务”指标口径,与国际清算银行(Bank for International Settlements)统计口径一致。

新版评估办法导致2022年G-SIBs参评银行名单较往年产生了较大变化。与2021年相比,今年参评银行中新增法国邮政银行、新加坡华侨银行和上海银行;与此同时,韩国友利银行、韩国农协、荷兰银行等三家银行退出参评名单。

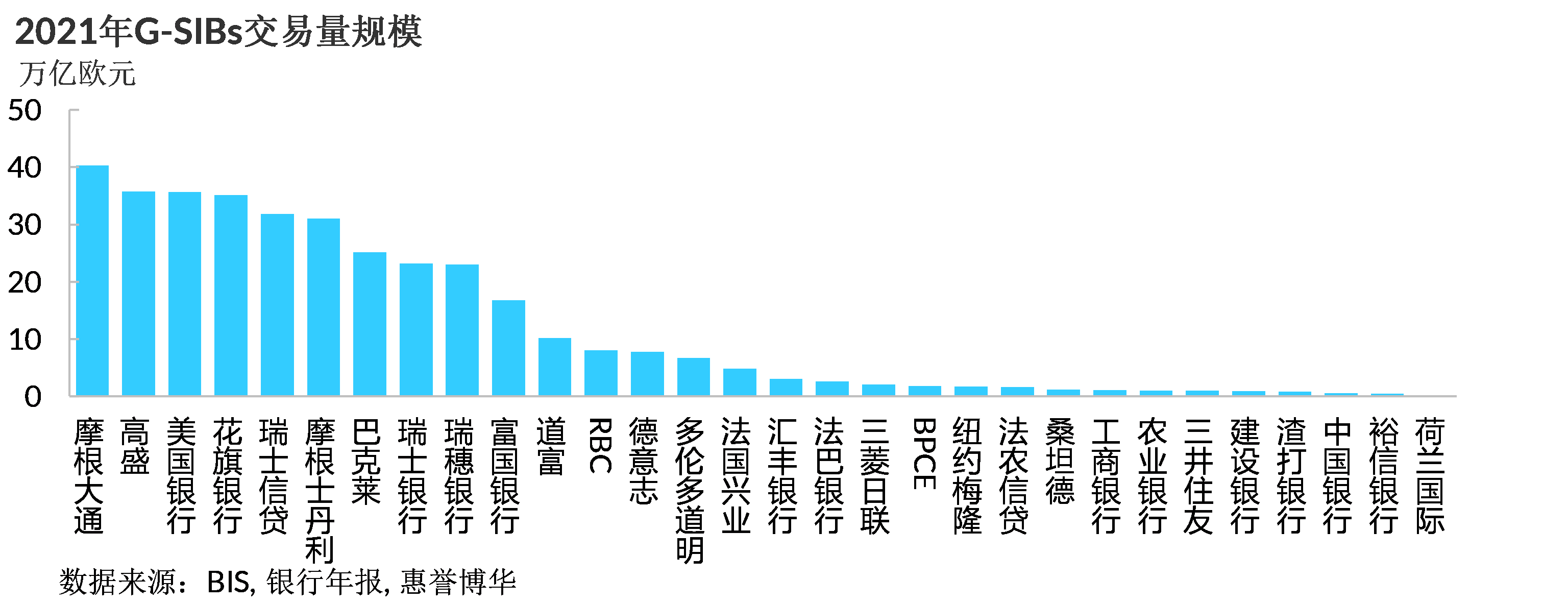

此前评估办法中仅通过“有价证券承销额”评估银行在一级市场重要性,新增交易量指标则侧重于评估银行在二级市场中的重要性。银行披露数据显示,美国和欧洲部分银行的交易量规模大幅领先日本和中国商业银行。其中,2021年摩根大通以40万亿欧元位居全球首位,而中国G-SIBs平均交易量为0.9万亿欧元。虽然交易量指标的权重仅为3.33%,但由于欧美G-SIBs交易量远高于中国G-SIBs,综合而言,交易量指标的引入使得中国G-SIBs评分下降明显。

采用新版评估办法后,G-SIBs名单涵盖银行变动较小,但由于参评名单变化和引入交易量指标,导致2022年G-SIBs评分排名出现了较大变动(详见附录一)。惠誉博华测算结果显示,相较于2021年,31家银行中只有7家G-SIBs排名未发生变动。

欧盟银行业联盟跨境业务口径调整,或将降低法巴银行和德意志银行分组

根据最初规定,BCBS将每三年对系统重要性银行评估办法予以更新,以确保将新增系统性风险因素纳入考量。2021年11月,BCBS将上述三年更新周期修改为持续性的不定期更新,意味着BCBS在G-SIB评估中将更加频繁采用监管判断。

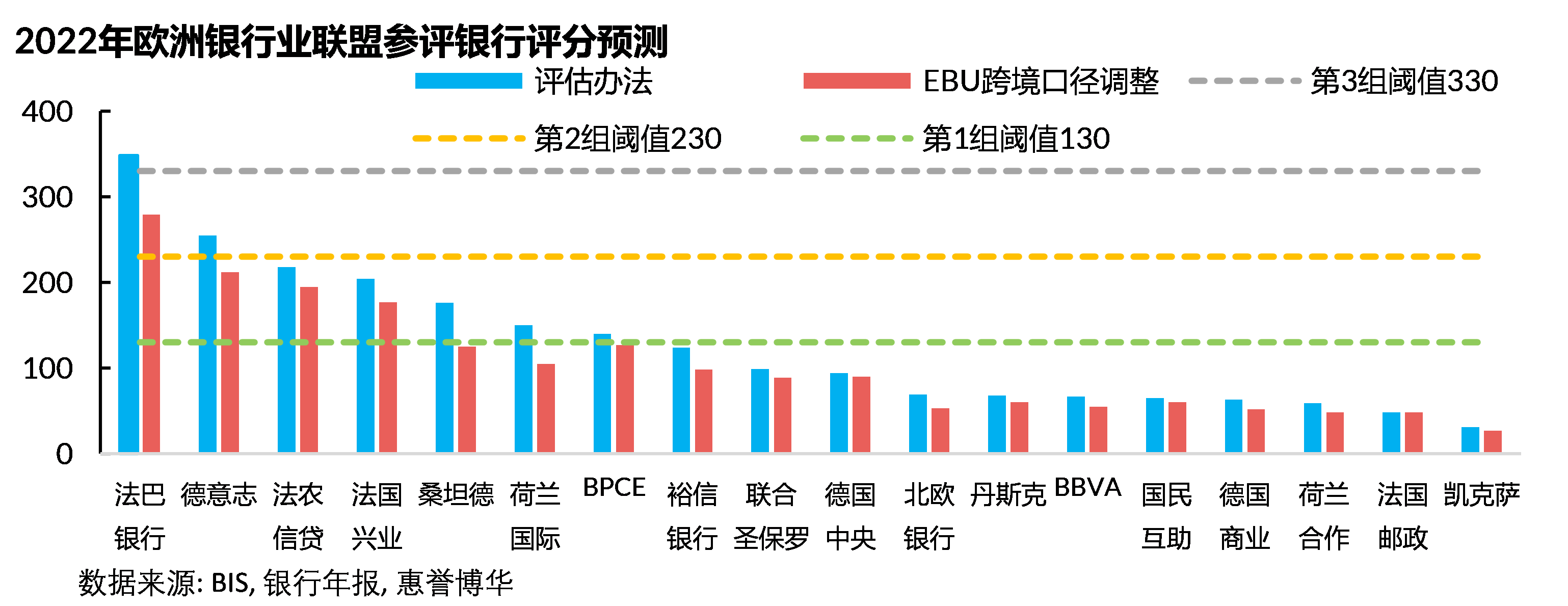

基于此,2022年5月,BCBS决议EBU商业银行的部分跨境业务认定为境内业务,此举将导致部分欧洲银行相关评分下降。BCBS表示,对EBU银行跨境业务口径的调整基于对欧盟银行业统一进展的认可,且此认定仅用于调整EBU G-SIBs的分组,不会影响EBU以外G-SIBs的认定和分组。惠誉博华判断,该调整将涉及8家G-SIBs(德意志银行、桑坦德银行、法巴银行、BPCE、法农信贷、法国兴业、裕信银行、荷兰国际)及另外11家参评银行。

惠誉博华测算,若将EBU银行三分之二跨境业务调整为境内业务,相关银行G-SIB评分将明显下降,其中法巴银行将由348分降至279分,德意志银行将下降43分至212分。而荷兰国际、BPCE和裕信银行等三家银行评分将降至130分以下。由于BCBS明确表示经调整后的分数仅用于调整G-SIB分组,惠誉博华预计,2022年11月评估中荷兰国际和BPCE仍将位列G-SIB,而裕信银行将因分数下降而被移出名单。

截至2022年8月末,EBU及相关G-SIBs尚未公布有关跨境业务指标的调整方法及详细说明。因此,该决议的执行时间尚存较大不确定性。惠誉博华预计,若上述决议于2022年11月开始实施,法巴银行将由第3组降至第2组,德意志银行则由第2组降至第1组。

新版评估办法利于降低中国G-SIBs评分,人民币汇率大幅波动对评分影响显著

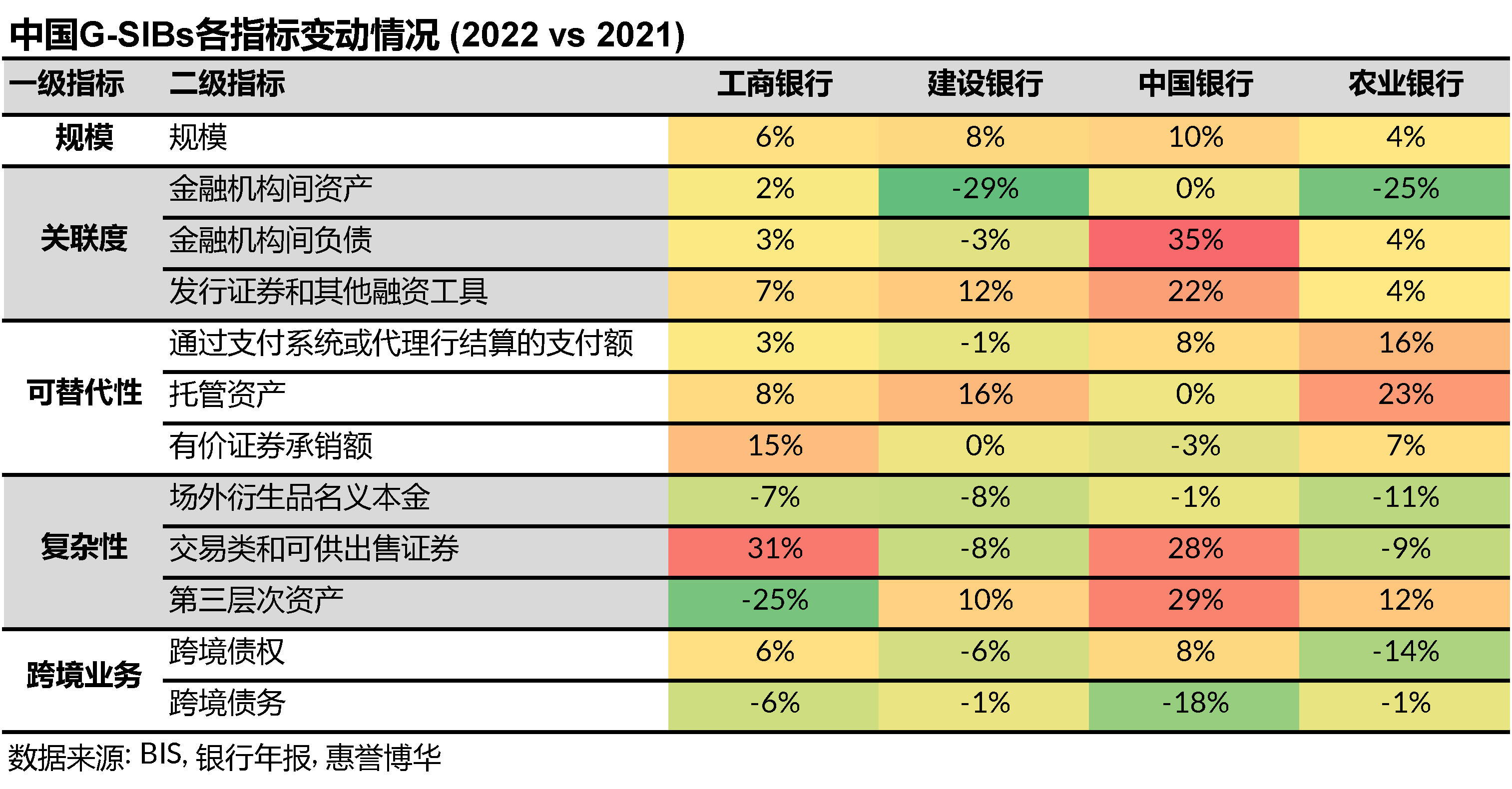

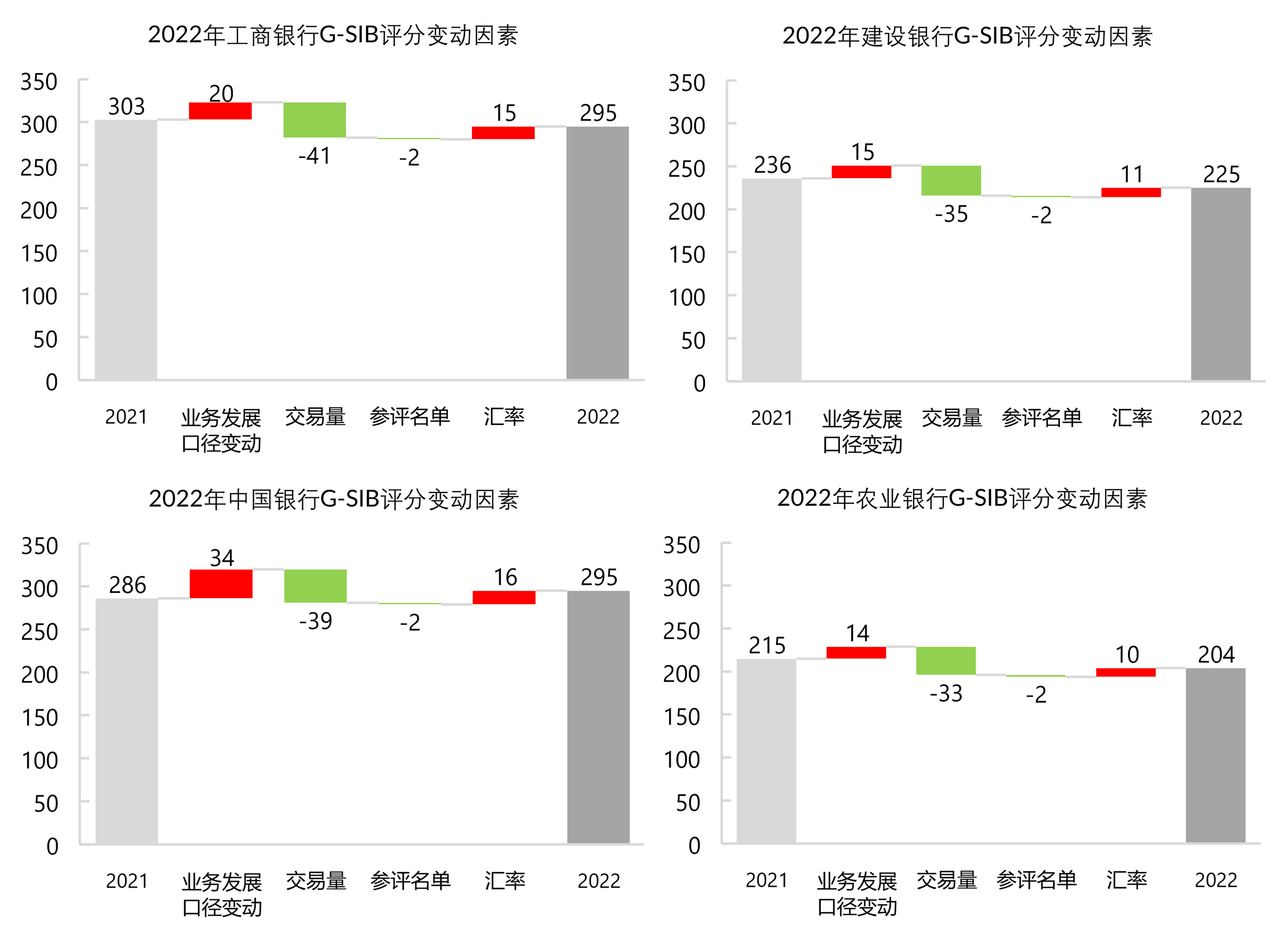

最新测算结果表明,中国G-SIBs 2022年测算评分较2021年变化明显。其中建设银行评分由236分降至225分,G-SIB分组由第2组降至第1组;工商银行和农业银行组别未发生变动,但评分分别下降8分和11分;中国银行评分则由286分升至295分,组别仍保持在第2组。

惠誉博华对中国G-SIBs评分的影响因素进行了敏感性分析,即在固定其他影响因素的前提下,仅对其中一项因素进行调整并进行分数影响测试。分析结果显示以下四项因素对中国G-SIBs分数影响较为明显:

• 业务发展:涵盖了2021年银行各项业务指标较上年的变化。由于四大行均保持了适度的增速,规模及可替代性等等指标较去年明显增长,所以业务发展导致其G-SIB评分上升。

• 交易量指标:衡量评估方法中纳入交易量指标之后,对中国G-SIBs评分的影响。由于中国G-SIBs交易量大幅低于部分欧洲和美国G-SIBs,因此,引入交易量指标利于中国G-SIBs评分下降,下调幅度33-41分。

• 参评名单变动:由于评估方法“规模”指标口径变动导致此次参评银行名单发生变动。法国邮政银行及新加坡华侨银行等纳入G-SIB评估使得中国G-SIBs评分下降2分。

• 汇率波动:人民币波动对中国G-SIBs评分的影响。由于2021年人民币兑欧元升值11.5%,导致中国G-SIBs评分上升10-16分。

交易量指标的引入使得2022年工商银行、建设银行和农业银行G-SIB评分明显下降。由于中国银行业务发展推高其评分高达34分,叠加人民币升值对评分的拉升,引入交易量指标虽对其评分上升起到了缓解作用,但其最终评分仍较去年上升9分至295分。

整体而言,2022年新版评估办法新增交易量指标和参评名单变动将长期利于中国G-SIBs评分降低。考虑到四大行在中国经济和金融系统中显著的重要性,它们对于中国实体经济的支持作用很大,并承担一定的政策性职能;惠誉博华认为四大行未来规模仍将保持一定增速,因此业务发展将继续推升中国G-SIBs评分。

G-SIB评估过程中,FSB将各银行指标数据由当地货币转换为欧元后再进行评分,因此人民币升值将推升中国G-SIBs评分,人民币贬值将降低中国G-SIBs评分。由于人民币汇率波动具有双向性,且在疫情冲击及地缘政治等因素影响下,波动幅度有所加剧,因而汇率变化对中国G-SIBs评分影响的幅度不可忽视且存在不确定性。

中国G-SIBs主动管理评分的需求或将提升

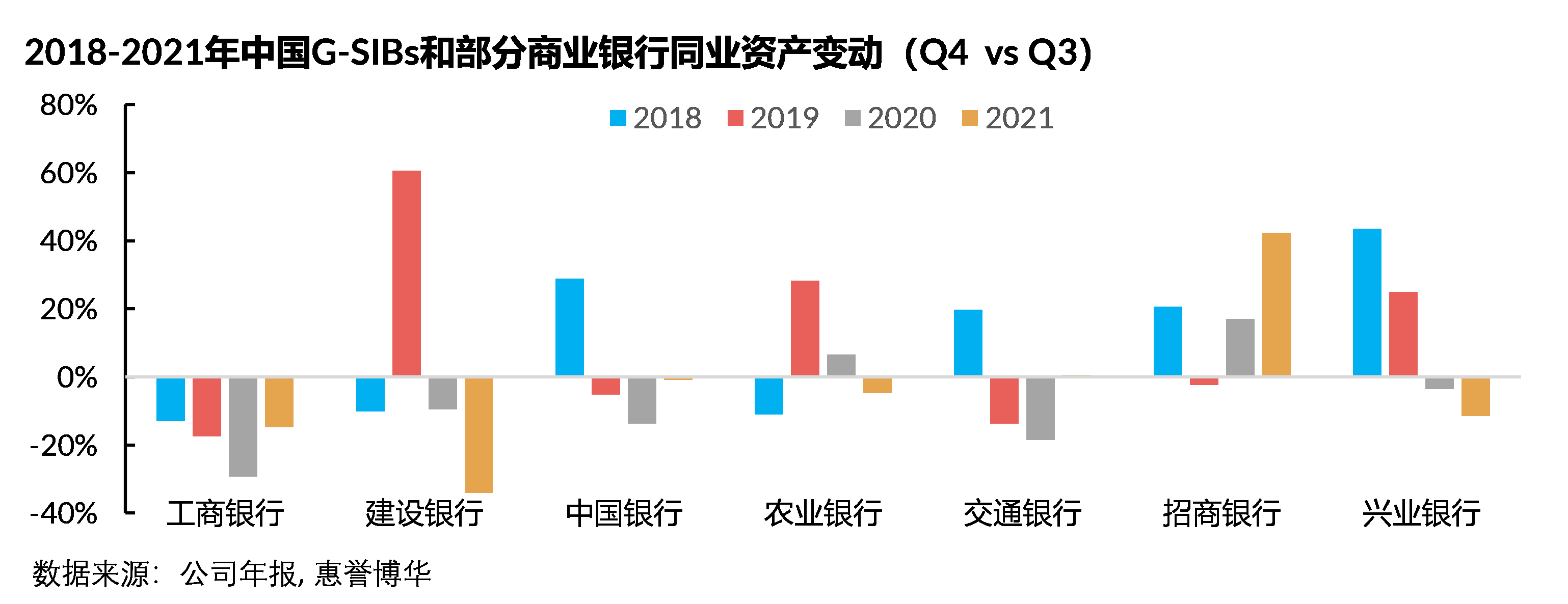

出于监管要求或公司业务方面的考量,商业银行普遍会对年末资产负债表的结构和规模予以适当调整。惠誉博华研究结果表明,由于美国和欧洲G-SIBs附加资本要求施行较早,所以欧美部分G-SIBs存在长期年末主动管理资产负债表规模和结构以降低G-SIB评分的现象(详见中国G-SIBs系统重要性评分主动管理方式探讨)。相比之下, 2018-2021年中国部分商业银行年末同业资产相较于三季度末的变动情况表明,中国G-SIBs主动管理G-SIB评分的现象尚不显著。

工商银行、中国银行和农业银行的G-SIB评分位于两组阈值适中位置,主动管理G-SIB评分的需求和效果并不突出。建设银行G-SIB评分位于第2组阈值230分附近,年末主动管理资产负债结构极可能影响其最终分组;因此,惠誉博华认为,2019年末和2021年末建设银行同业资产的大幅上升和下降可能与其G-SIB分组变动紧密相关:

• 2019年末,建设银行同业资产较三季度末上升+59%,使得其2020年G-SIB分组由第1组升至第2组;

• 2021年末,建设银行同业资产较三季度末下降-36%,大概率将带动其2022年G-SIB分组降至第1组。

考虑到中国G-SIBs需在2025年1月1日前满足《全球系统重要性银行总损失吸收能力管理办法》对于资本充足水平的要求、BCBS对G-SIBs评估办法更为频繁的监管调整、以及中国G-SIBs资产规模保持较快增速等三方面因素,惠誉博华认为,G-SIB评分主动管理将成为中国G-SIBs年末资产负债调整的重要影响因素。

附录一:2022年G-SIBs名单及排名预测

附录二:中国G-SIBs历年评分

相关报告

中国G-SIBs系统重要性评分主动管理方式探讨

2021全球系统重要性银行(G-SIBs)即将揭晓,中资G-SIBs分组或将保持不变

银行业资本分析与展望:监管新规频发,资本企稳上升

首批D-SIB高组别银行资本水平充足,低组别银行资本状况分化

分析师

张 帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

彭 立

+86 10 5663 3823

li.peng@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。