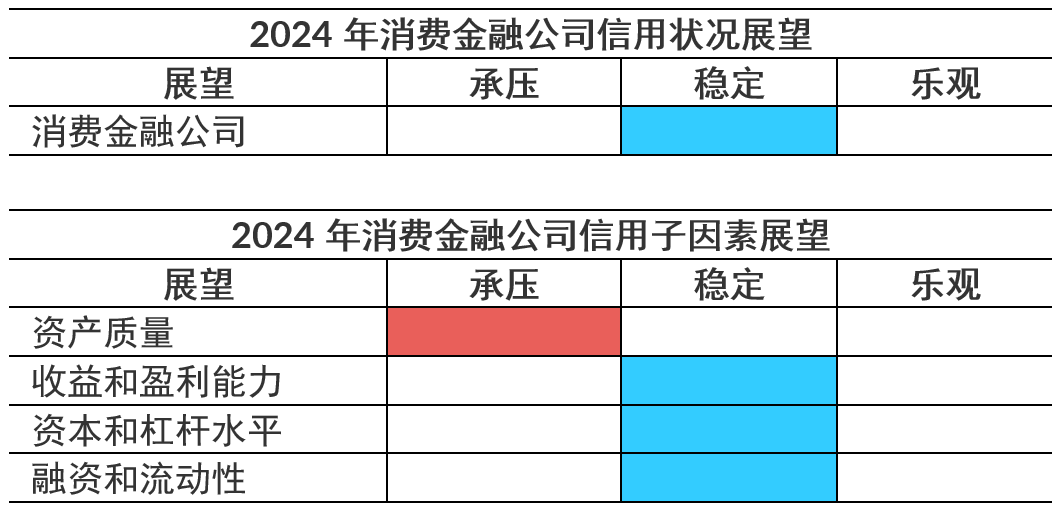

2024年消费金融公司行业展望为“稳定”。头部银行系消费金融公司为行业提供了稳固的信用支撑。

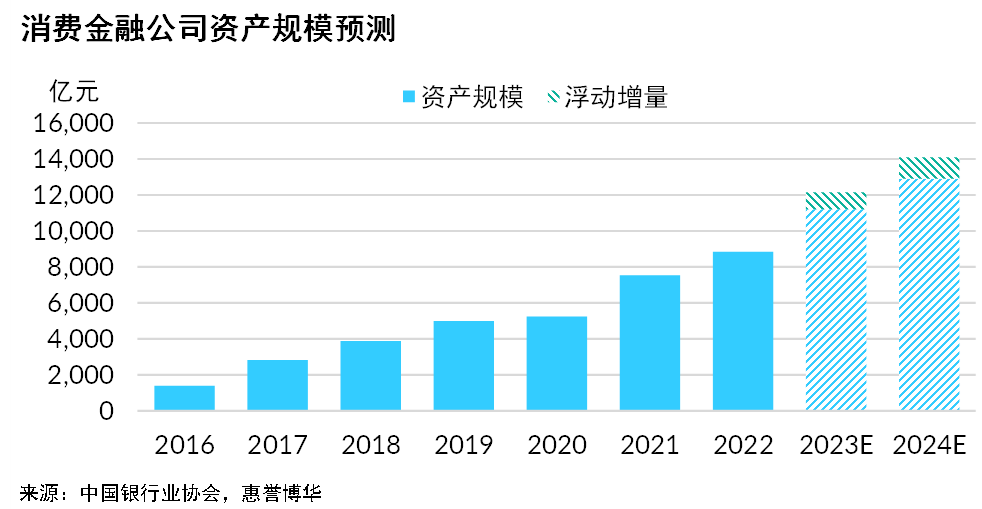

惠誉博华预计,2024年,消费金融公司的增资扩容效应基本释放完毕,全年行业规模将在1.3万亿元至1.4万亿元之间,增速将维持在15%左右水平,并有一定概率在之后1-2年内进入个位数增长阶段。当前复杂外部环境和偏弱预期导致未来增量空间受限,加之商业银行在消费金融领域大力布局,未来消费金融公司业务竞争压力将加速上升。

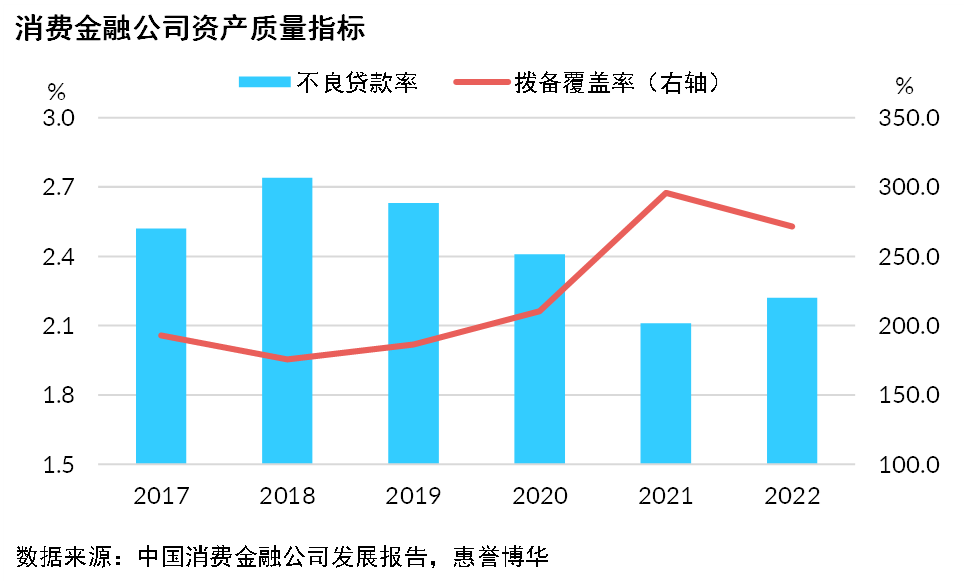

近年来消费金融公司合规意识及风控能力不断增强,资产质量整体趋于改善,2022年受疫情冲击影响,消费金融公司不良率有所抬升,行业平均不良贷款率为2.22%,自2018年后首次回升,不良贷款余额增速超过贷款增速,风险出清有待观望。2023年延期还本付息政策到期与不良贷款认定标准从严或将暴露部分长尾客户信用风险,部分机构加大县域市场下沉客群拓展力度,宏观经济弱复苏下资产质量或将承压。另一方面,行业拨备维持相对高位,风险抵补能力整体较为稳健。

消费金融公司盈利模式高度依赖利息收入,利用高息差和高资金周转保持盈利能力处于同业较高水平,近年来在监管严控定价上限与市场利率下行共同作用下,消费金融公司贷款利率持续下行,盈利分化较为显著,信用成本仍是重要影响因素,成本管控水平较高的消费金融公司将具备产品价格战的先发优势,而随着行业竞争持续加剧,部分尾部消费金融公司利润增长空间或受到侵蚀。

消费金融公司的资本补充渠道单一,仍有赖于股东增资和利润留存,截至2022年末,消费金融公司平均资本充足率为14.01%,较上年末下降0.35个百分点。2023年以来消费金融公司加速补血,股东增资增长及监管政策回暖或助力行业资本金夯实。预计消费金融公司2024年资本水平仍将保持充足,行业资本补充需求仍然旺盛。

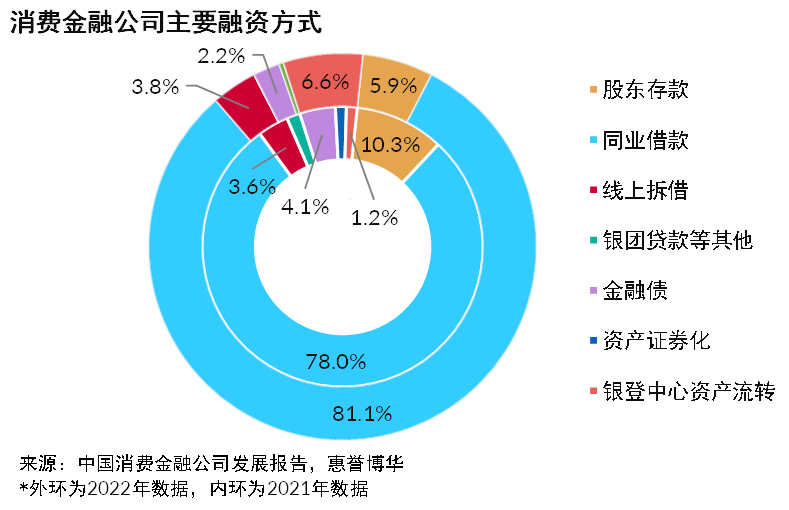

消费金融公司对同业借款依赖较高,融资渠道单一和高融资成本短期内难有改观,但近年来市场流动性合理宽松,融资成本出现下降,2023年以来提振居民消费、拉动内需的重要性不断提升,政策面发债审批的放松释放积极信号,伴随着监管融资政策转暖,消费金融公司金融债发行重启,融资环境有望得到边际改善。

以上为《2024年消费金融公司行业展望》摘要内容,报告全文请点击页面左下角“下载报告”。

相关研究

《2023年消费金融公司行业展望》

《惠誉博华资产证券化市场运行报告2023Q3》

分析师

kexin.zhang@fitchbohua.com

leon.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。