惠誉博华认为,2026年在“更加积极”的财政政策和“适度宽松”的货币政策背景下。银行业流动性保持充裕,利率有望继续下行,银行业净息差仍将面临一定收窄压力。在“盘活存量”的政策基调下,预计2026年金融资源配置将加速向新质生产力及国家重点战略领域倾斜。

国有银行资产规模庞大且近年来在银行业中的占比呈上升趋势,其对于中国实体经济的发展至关重要,惠誉博华认为中国政府对于国有银行的支持意愿将在未来长期保持极强的水平。

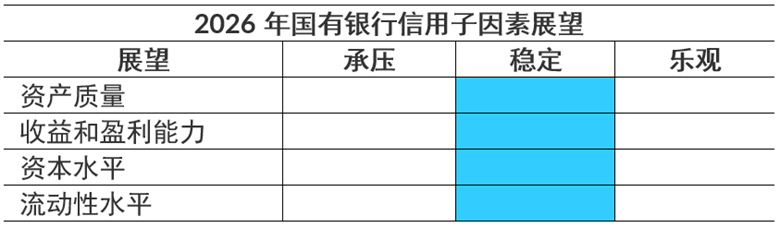

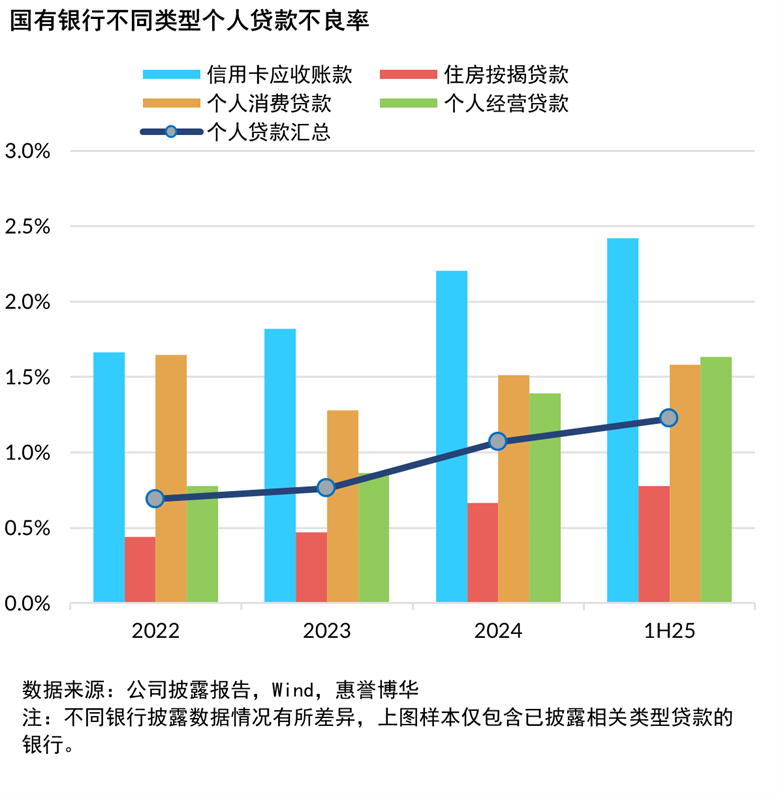

国有银行整体资产质量有望维持平稳,其中公司贷款在高端制造业的崛起以及地方政府压力的缓解背景下改善,个人贷款由于居民部门相对较高的杠杆率、收入不确定性以及房地产价值缩水的延续等原因继续承压。

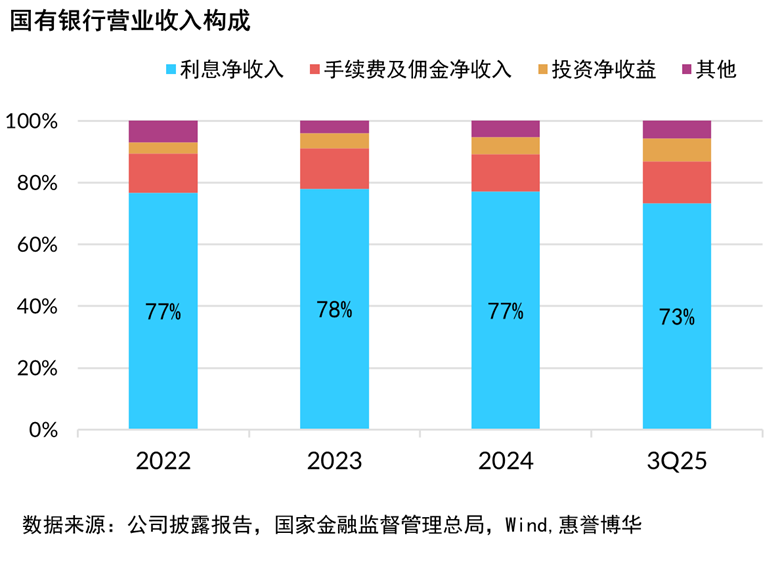

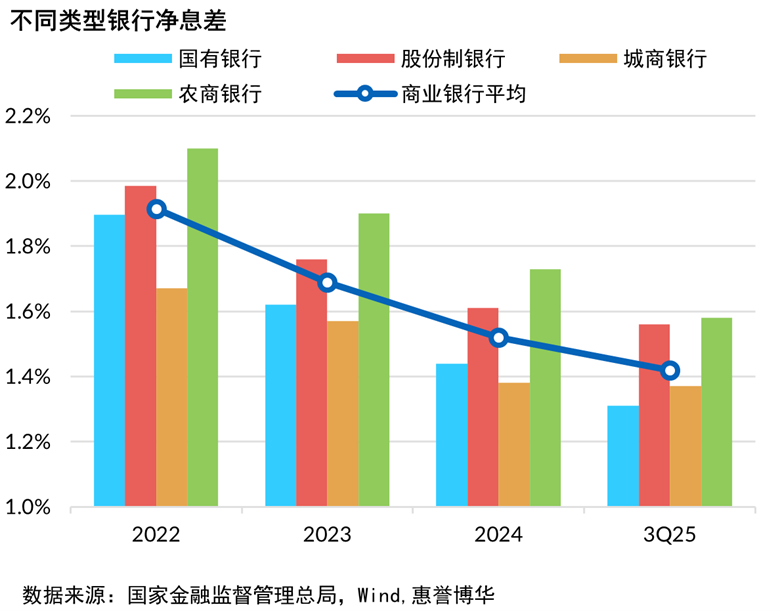

收益与盈利方面,国有银行净息差或将小幅收窄直至企稳,资产端收益率仍有小幅下降空间,但付息负债的同步下降将抵消部分资产端的下行压力,利润有望进一步修复。

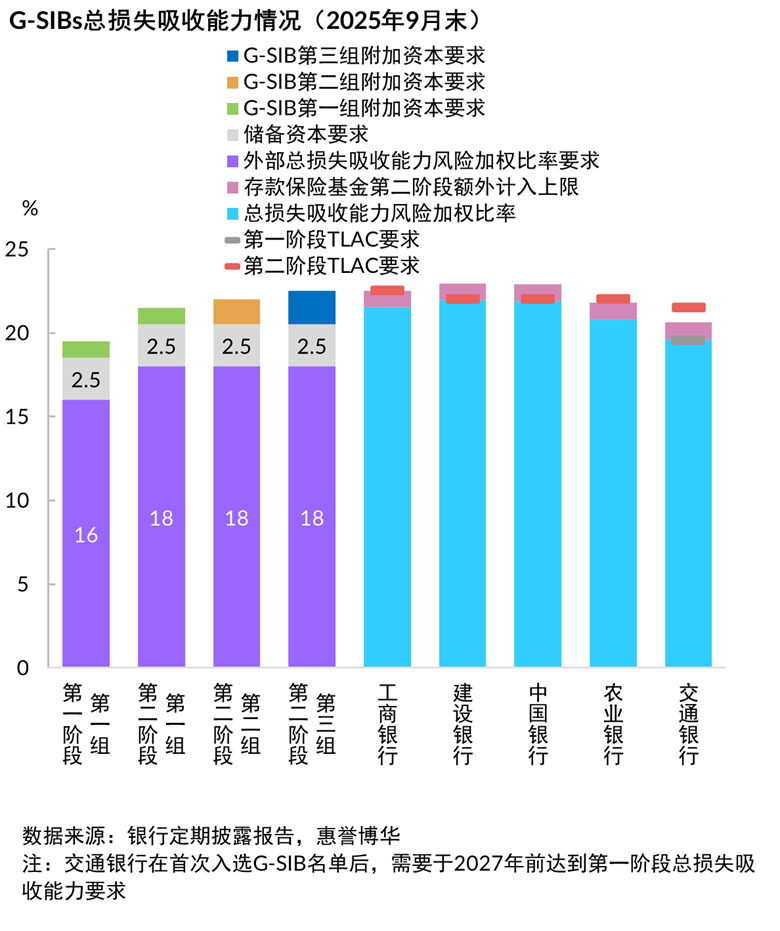

资本水平与其他类型中资银行的差距将继续拉大,政府对国有银行的注资将提升国有银行资本水平和总损失吸收能力。考虑到未来业务发展和规模增长会继续推升风险加权资产,中国G-SIBs总损失吸收能力补充压力仍存。国有银行作为中国金融市场流动性枢纽,在“适度宽松”货币政策下流动性将保持充裕。

综上,惠誉博华认为2026年中国国有银行信用状况展望为稳定。

以上为《2026年中国商业银行信用展望—国有银行》摘要内容,浏览完整报告请点击页面左下角“下载报告”。

相关研究

《2025年全球系统重要性银行名单公布,未来评估框架面临调整可能》

分析师

li.peng@fitchbohua.com

meng.liu@fitchbohua.com

yunqiao.li@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。