疫情对整体消费金融行业的影响

短期承压明显,长期影响取决于疫情蔓延范围及程度

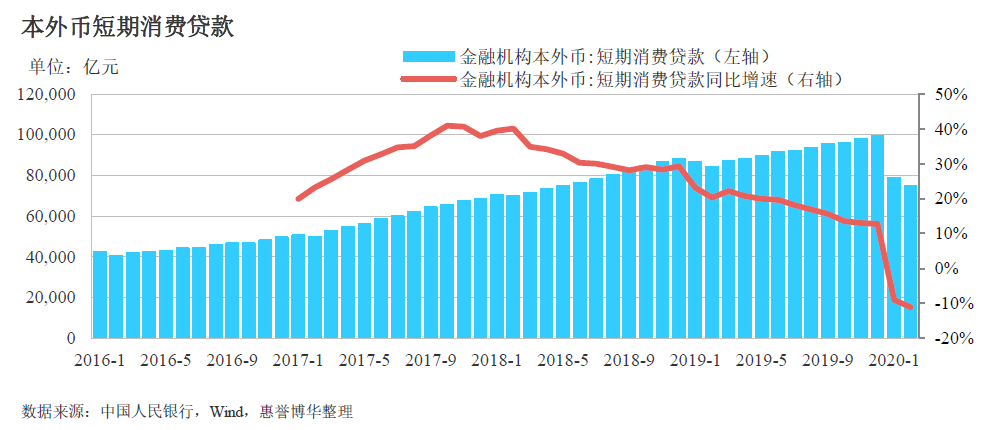

COVID-19疫情爆发前,国内消费金融一直保持较快发展。虽然自2018年以来,短期消费贷款增速逐步放缓,但仍略高于社会消费品零售总额。2020年1月疫情发生以来,由于出行及复工复产受限,餐饮、交通、娱乐及旅游等行业受到显著冲击,短期消费贷款规模快速下滑,2020年1月及2月分别同比下降9.05及11.12个百分点。

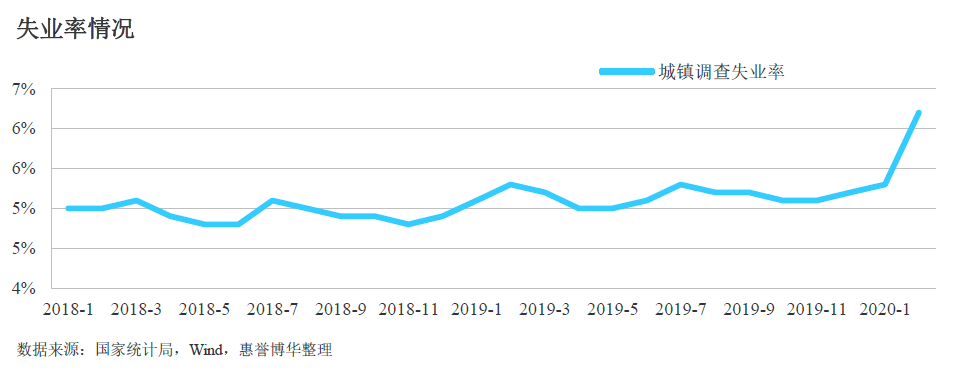

从需求端看,消费金融的发展依赖于居民长期消费能力及意愿,因此失业率的相对稳定及居民收入的稳步增长是消费金融行业的基础。近年来我国人均可支配收入逐年上升,疫情发生前失业率稳定在5.0%左右。2020年疫情爆发以来,中国失业率快速攀升,2月中国城镇调查失业率达到6.2%,较2019年12月上升1个百分点,加之很多企业由于停工或减产采取相应的停薪或降薪等措施,部分居民收入的下降降低了其消费能力,而失业率上升则增加了居民对于未来收入可持续性的担忧,从而改变了其财务规划,降低当前消费意愿。

从供给端看,由于控制疫情的需要,大多数线下消费活动均受到限制。全国范围内尚未全面复工,物流也受到了一定的影响,部分产品线上渠道处于供不应求的状态。

最新数据显示,消费水平已呈恢复趋势,商务部重点监测零售企业2月下旬日均销售额环比中旬增长5.6%,3月上旬环比增长0.5%,3月中旬环比增长0.8%,我们推测主要原因是全国范围内逐渐开始复工,居民消费能力增加,随着社会生产秩序的逐步恢复,消费水平呈现持稳和继续恢复态势。

惠誉博华认为,近期短期消费贷款收缩主要是由于消费行为和场景受限所致,疫情对于消费金融长期发展的影响,将取决于经济及居民收入的受影响范围及程度和社会生产活动秩序的恢复情况。若未来全球疫情能够得到有效控制,经济活动的快速复苏将会推动消费金融的反弹。

疫情对消费金融公司的影响

短期盈利、资产质量承受考验,长期可能会引发行业分化

首先从业务量上看,消费需求下降最为直观,疫情下消费金融公司业务萎缩,增长乏力。消费金融公司主要客户群体为无大额消费能力的年轻人、农村人口、有现金需求及需要提高信用记录的群体,疫情期间上述几大消费群体均受到一定影响。为缓冲业务规模下跌,某些银行采取降息的方式刺激消费贷款规模增长,其对采取差异化客户营销方式的消费金融公司影响不大。但在疫情特殊时期下,降息可能会挤压其他消费金融公司的业务空间,特别是部分地区存在贷款年化利率窗口指导要求,扣除资金成本、运营成本及风险成本,所剩利润空间有限。

从融资角度看,在疫情冲击下中国人民银行采取了相对宽松的货币政策,逐步引导市场利率下行,在此背景下,具有银行间同业拆借资质的消费金融公司在融资流动性及利率方面的优势可能将更加明显。此外,由于消费金融公司还通过商业银行借款进行融资,且有9 家消费金融公司已获得发行ABS 的资格,资产质量及资本水平较好的消费金融公司将在银行授信及证券化产品的发行上具备优势。

另外,延期还款导致逾期率升高。虽然某些消费金融公司针对不同受灾地区采取差异化还款政策,但在全国尚未大面积复工环境下,员工收入不稳定,还款能力及意愿降低,可能会出现逃废债现象,这将导致消费金融公司逾期贷款增加。从存量的消费贷款ABS 产品表现来看,不同消费金融公司的基础资产2 月份M1 逾期率指标恶化程度差异显著,M1 逾期率较1 月份分别上升0.99%至7.41%不等。疫情对于催收行为产生了较大影响,消费金融公司恢复原有的贷后管理水平有一定难度。成熟的催收流程在疫情下显得尤为关键,在各省市交通管制背景下,线下催收难度较大,消费金融公司只能依靠线上短信自动提醒、智能客服、智能催收等方式进行催收。

风险管控水平受到了较为严格的考验,疫情期间可能出现恶意骗贷现象,其需要消费金融公司不断提高反欺诈技术、完善并升级全面风控体系。前期在人工智能方面投入较大的消费金融公司将会有明显优势。

惠誉博华认为,COVID-19 疫情将对消费金融公司的业务规模、融资能力、资产质量及全面风险管控带来考验,但对于不同公司影响程度差异较大,因此疫情冲击可能将加大行业分化。我们预计贷款规模相对较大、客户资质相对较好、有良好风控体系、融资渠道较为通畅、综合成本低的消费金融公司将在本轮疫情中脱颖而出。

疫情对消费贷款ABS 影响

2 月份M1 逾期率大幅攀升

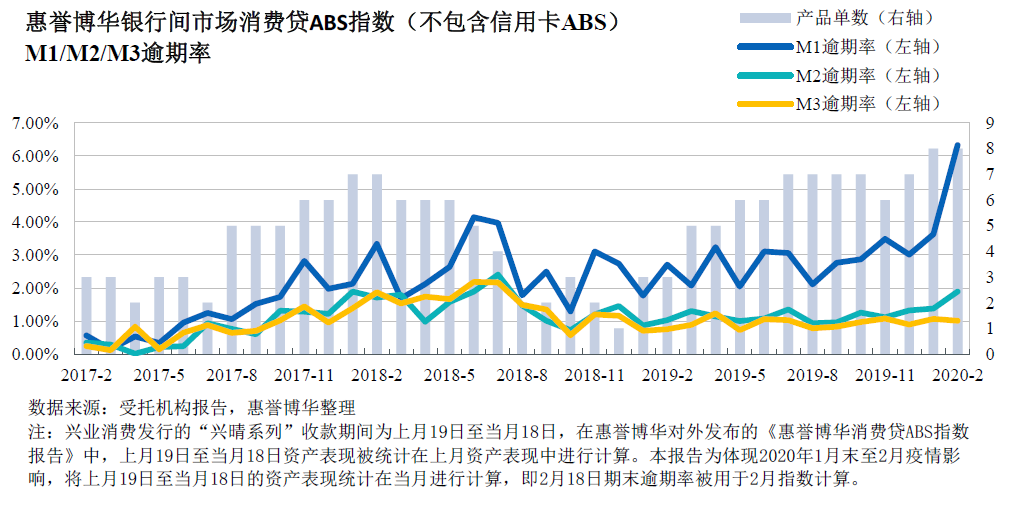

受疫情影响,个人贷款逾期率在疫情期间有明显上升,而纯信用类消费贷款在个人债务偿付优先顺序中,通常较为靠后,偿还意愿弱于房贷及车贷等有抵押物的贷款,因而资产恶化的程度将更为严重。消费金融公司的借款人资质弱于银行客户群体,因而对于同等授信额度的客户来说,在疫情影响下,逾期可能性更大。据3 月份最新披露的受托机构显示,存续消费贷款ABS 基础资产M1 逾期率在2 月份大幅攀升。根据惠誉博华消费贷ABS 指数计算口径,剔除银行发行的消费贷款ABS,消费金融公司发行的消费贷款ABS 逾期率指数如下所示,M1 逾期率指数在2 月份已上升至6.33%。

疫情将导致逾期贷款转移率升高,M2 及M3 逾期率亦将明显上升

由于M2 及M3 逾期率表现相对滞后,2 月份上升幅度较M1 逾期率而言尚不明显,甚至有所下降。随着国内疫情得到有效控制,经济运行正在逐步恢复,复工率已明显提升,企业用工需求也开始反弹,但居民就业、收入及逾期贷款的催收力度距离恢复至正常水平仍需要一段时间,因此逾期贷款进一步向下转移的概率将明显变大,预计M2 及M3 逾期率将在分别在3 月份及4 月份出现大幅上升。

疫情冲击下,消费金融公司资产表现或不及信用卡

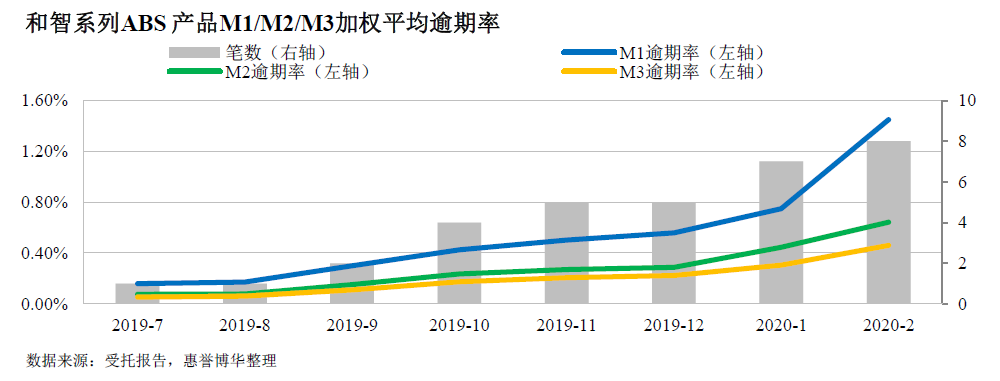

截至本报告出具日,部分存量信用卡ABS 产品已发布了3 月份受托机构报告,其中8 单产品为招商银行发行的“和智”系列,从其2 月份的整体表现来看,基础资产M1 逾期率虽受疫情影响增长较为明显,但得益于良好的客户质量,M1 逾期率增长的绝对值与消费金融公司相比较小。部分其他银行发行的信用卡ABS 产品中,2 月份M1 逾期率整体上升幅度有限,个别产品M1 逾期率较1 月份甚至出现下降。其原因可能是:疫情期间,银行根据政府针对疫情出台的金融扶持政策,对个人贷款设置了宽限期,因此受托机构报告的统计口径未能反映真实的还款情况。

和智系列ABS 产品M1 逾期率数据在2 月份整体上升幅度较大,8 单产品中,M1 逾期率最高值为1.99%,最高环比增幅为96%。而之前的M1 及M2 逾期资产在2 月份向下转移比率也极高,使得M2 逾期率由12 月份的0.29%上升至0.64%,M3 逾期率由0.22%上升至0.46%,升幅较大,其反映出疫情对信用卡催收工作也产生了很大的影响,若后续催收工作不能及时开展,未来一定时间内违约率将同步上升。

逾期率及违约率将在一段时间内保持高位,应重点关注循环期内产品

目前疫情在境外多个地区仍处在快速蔓延阶段,全球经济衰退压力加大,尽管中国境内经济活动已逐步恢复,但航空、航运、外贸、旅游等多个行业仍处在寒冬期,餐饮、娱乐等行业消化疫情影响也尚需较长一段时间,对居民就业及收入影响仍将持续。惠誉博华认为,M1 及M2 逾期率在未来一段时间内将保持高位,M3 逾期率及违约率等滞后指标将在未来两到三个月后升至高位并维持一段时间。截至3 月底,存量消费贷款ABS 中,有2 单产品处于循环购买期,其对于资产质量变化更为敏感。上述产品触发提前结束购买的指标均为累计违约率,具有滞后性,因此短期内很难触发加速清偿事件而进入摊还期,风险敞口将更大,应重点关注。

惠誉博华认为,若疫情在境内没有再次爆发,境外疫情也得到有效控制,疫情的影响将不会改变经济发展的长期基本面,在此情景下,随着经济逐步复苏,消费贷款ABS 基础资产的质量也将得到改善。惠誉博华将密切关注基础资产质量变化对存续消费贷款ABS 信用水平的影响。

<

联系方式:

彭立

高级分析师

银行

+86 10 5663 3823

Li.peng@fitchbohua.com

梁涛

副总监

结构融资

+86 10 5663 3810

tao.liang@fitchbohua.com

高雅君

副总监

银行

+86 10 5663 3820

joyslin.gao@fitchbohua.com

张瀚

高级分析师

结构融资

+86 10 5663 3811

roger.zhang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。

*****

1 除特殊说明外,本文中消费贷款ABS特指由消费金融公司发行的消费贷款ABS。