2019年2 月14日,国务院办公厅连续下发《关于加强金融服务民营企业的若干意见》1和《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》2(《文件》),主要针对国内银行业金融机构和融资担保机构,旨在推动金融机构对民营和小微企业的融资支持力度。2019 年2 月25 日和3 月13 日,中国银行保险监督管理委员会(以下简称“银保监会”)分别发布了《关于进一步加强金融服务民营企业有关工作的通知》3和《关于2019 年进一步提升小微企业金融服务质效的通知》4(《通知》),对文件进行了落实并提出了细化措施。其中,对银行业的要求主要集中在扩大对旨在推动金融机构对民营和小微企业的准入和投放、提升信用贷款比重,提高不良贷款考核容忍度、完善不良贷款化解方式,以及加强自身资本补充。

惠誉博华认为,上述文件体现了中央的意志及决心,对金融机构业务指导力度较大。如果上述举措得到较为严格的执行,将有利于缓解目前紧张的信贷环境,民营和小微企业流动性的提高可以间接传导至债券市场以缓和日益加剧的违约压力,重树投资者信心。此外,商业银行资产投放的多元化及民营和小微企业流动性的提高有助于降低企业贷款不偿付风险,短期内银行业整体账面不良贷款率增速有望得到下降。但同时商业银行信用贷款投放力度的加大,以及对不良贷款考核和处置方面的放松,有可能提高银行业整体风险偏好、延缓问题贷款暴露,进而在中长期方面对资本水平产生影响,惠誉博华将对此持续关注。

首先,从民营和小微企业角度看,其目前面临的主要风险是商业银行难以正常续贷展期以及公开市场融资困难带来的流动性风险。这主要与“去杠杆”背景下商业银行风险偏好收紧、以及控制影子银行导致企业融资渠道收窄有关。中央政府及监管部门一贯强调金融机构对民营企业、对小微企业的支持,《文件》和《通知》直指上述困难,强调了商业银行需在授信、用信以及不良贷款处置等方面均提供业务支持及优惠。上述政策的有效执行将有助于民营和小微企业在银行获得授信,提高其流动性及降低其不偿付意愿。对于违约事件频出的国内债市而言,该流动性非常重要,惠誉博华预计2019 年民营企业债券违约压力有可能得到缓解,投资者信心将得以提振。从商业银行层面看,上述政策执行受制于商业银行股东背景、自身风险偏好,往往在落实中遇到推动困难。但考虑到本次文件是在中美经贸摩擦、严控房地产和政府融资平台投资、控制影子银行等多层叠加背景下出台,并服务于中央决策5,加之银保监会已明确对商业银行将执行贷款户数和贷款金额并重的考核机制,故惠誉博华认为商业银行实际执行意愿及力度可能强于以往。同时,对优质民营和小微企业贷款的发放也将分散商业银行对国企、央企等领域过度集中的信贷投放,从而有利于改善商业银行账面不良贷款率。

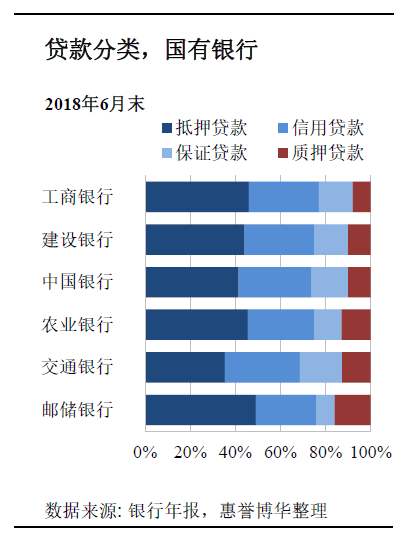

其次,惠誉博华在商业银行评级理念中关注风险资产的增速、风险缓释水平、实际资产质量,以及资本充足水平变化所带来的商业银行偿付能力的改变。资本补充层面,《文件》和《通知》鼓励商业银行补充资本,主要集中在发行无固定期限资本债券、转股型二级资本债券等债权资本工具(上述产品均为合格的巴塞尔III 及TLAC 工具)。但惠誉博华认为债权资本工具相比股权资本工具吸收损失能力较弱,在表外资产回表的压力下并不会显著提高国内银行业资本充足率,加之考虑到以商业银行为主的金融机构是国内债券市场主要投资者,发行债权资本工具可能不利于分散银行业系统内风险,且考虑到银行间互持TLAC 债务工具需要从资本中扣减,故整体资本补充能力有限。2018 年6 月末国有银行信用贷款占比已仅次于抵押贷款,由此看来国内商业银行目前信用贷款占比已不算低,放宽不良贷款容忍和处置方式虽短期内会带来账面不良贷款压力的下降,但实际风险的释放及缓释存在一定难度,若中长期信贷资产质量出现恶化,势必会对资本充足水平带来压力。所以,如果国内考核债务率6超过55%,那么在TLAC的要求下,惠誉博华认为国内银行业尤其是国有银行资本有可能在中长期面临较大的补充压力。

联系方式:

高雅君

副总监

金融机构

+8610 5663 3820

joyslin.gao@fitchbohua.com

胡健

高级分析师

金融机构

+8610 5663 3821

jian.hu@fitchbohua.com

彭立

高级分析师

金融机构

+8610 5663 3823

li.peng@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。 惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。

******

1 http://www.gov.cn/xinwen/2019-02/14/content_5365818.htm

2 http://www.gov.cn/zhengce/content/2019-02/14/content_5365711.htm

3 http://www.cbrc.gov.cn/chinese/newShouDoc/33C24B25D07548369A24A4F6F9038D4F.html

4 http://www.cbrc.gov.cn/chinese/newShouDoc/0B07BD69AE544BDCA5B781198861E924.html

5 毫不动摇鼓励支持引导非公有制经济发展 支持民营企业发展并走向更加广阔舞台 http://cpc.people.com.cn/n1/2018/1102/c64094-30377324.html

6 考核债务率=信用债券/GDP,对于新兴市场国家,若考核债务率超过55%,则全球系统性重要银行的TLAC要求将加速实施;根据《中国金融稳定报告》,国内考核债务率已接近50%