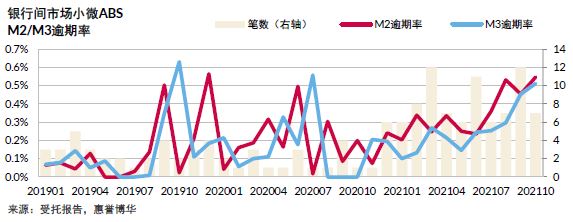

资产池逾期率持续走高,但仍处合理区间

自2020年四季度以来,银行间市场微小企业贷款资产支持证券(小微ABS)基础资产31-60天(M2)逾期率和61-90天(M3)逾期率呈持续上升态势。截至2021年10月末,其M2及M3逾期率分别为0.55%和0.51%,显著高于同期银行间市场车贷ABS及RMBS,虽与消费贷ABS资产逾期率绝对值相似,但趋势相背(参见《惠誉博华银行间市场车贷ABS指数报告2021Q3》、《惠誉博华银行间市场RMBS指数报告2021Q3》及《惠誉博华银行间市场消费贷ABS指数报告2021Q3》)。

按监管规定,银行间市场小微ABS的基础资产为小微企业贷款,具体指银行或其他金融机构按照相关规定对符合条件的小微企业或个人发放的用于生产经营性活动的贷款,包含小型企业贷款、微型企业贷款、个体工商户经营性贷款、小微企业主经营性贷款,借款人单户授信一般不超过500万。相较于一般企业贷款,小微企业贷款的借款人所经营的业务体量小、进入壁垒低;相较于个人消费贷款,小微企业贷款的风险敞口大、还款来源波动性强。整体而言,小微企业贷款借款人的风险抵御能力普遍偏弱,尤其是在经济下行周期更为突出。第三季度经济增长再度承压,银行间市场小微ABS资产池平均逾期率显著攀升进一步印证了这一点。

然而结合大部分交易资产池较低水平的累计违约率来看,目前银行间市场小微ABS资产池整体逾期表现尚处合理区间,特别是考虑到资产池较高的收益水平将通过超额利差的形式抵补部分违约资产。小微ABS累计违约率及发行利差等信息见附录。需要注意的是,根据此前央行规定,普惠小微企业贷款延期还本付息政策将于2021年底到期,明年初小微ABS资产质量面临下行压力。

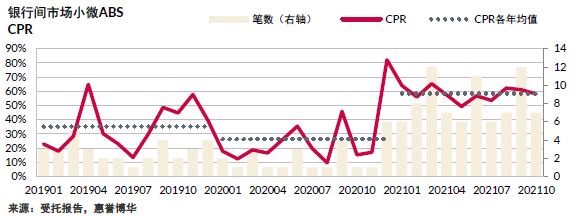

高企的提前还款率反映了当前小微企业身处较为宽松的融资环境

2021年前10个月银行间市场小微ABS基础资产条件提前还款率(CPR)均值近60%,大幅高于前两年。高企的提前还款率反映了小微企业借款人今年所处的融资环境较为宽松。

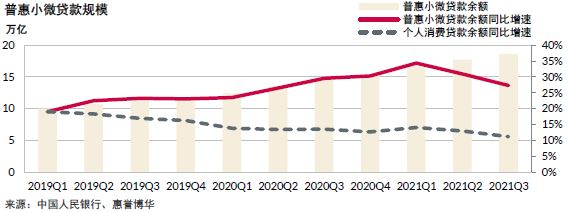

多轮鼓励政策驱动下,全国普惠小微贷款余额自2020年初起节节攀升,2021年前三季度平均同比增速超30%,大幅高于同期个人消费贷款和企事业单位贷款余额增速近20个百分点。与此同时,在“向实体经济让利”政策的指导下,普惠型小微企业贷款成本持续下行,2021年10月份普惠型小微企业贷款年化利率已较年初下降17bp至5.7%。四季度,平均利率在5.5%左右的“3000亿支小再贷款”也将加快投放。在此背景下,运营良好的小微企业的借款人有动力、有机会将原有贷款置换为利率更低的贷款,进而促使提前还款率维持高位。受此影响,多数小微ABS证券的实际存续期将明显短于预期。

附录:银行间市场小微ABS 关键信息一览

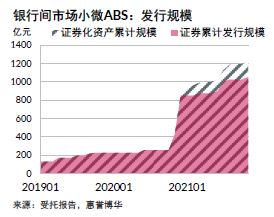

证券特征:发行规模

- 首单小微ABS发行于2015年;

- 2020年小微ABS发行量大幅增长;

- 截至2021年11月,银行间市场累计发行26单小微ABS,合计发行规模1051亿;

- 由于部分交易设置了循环购买结构,截至2021年11月,银行间市场累计证券化的小微贷款规模达1222亿。

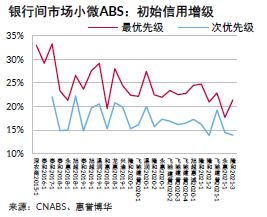

证券特征:初始信用增级

- 大部分银行间市场小微ABS交易证券端为三层结构,即包括优先A级证券、优先B级证券和次级证券;

- 此处初始信用增级指证券发行时所获得的来自资产池的信用支持;

- 小微ABS最优先级证券和次优先级证券的初始信用增级均值分别为25%和17%;

- 所有小微ABS证券均执行固定利率。

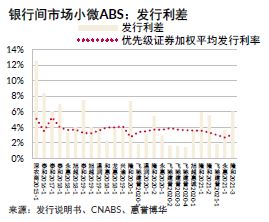

证券特征:发行利差

- 发行利差指证券发行时,优先级证券加权平均发行利率与资产池初始起算日加权平均利率的差值;

- 银行间市场小微ABS优先级证券加权平均发行利率在3.7%左右,且自2020年下半年起有下行趋势;

- 资产池初始起算日加权平均利率均值为7.6%,不同发起机构间差异较大;

- 所有小微ABS交易均表现为发行正利差。

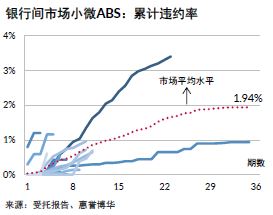

资产池特征:累计违约率

- 大部分小微ABS交易12个月累计违约率低于1%;

- 个别交易累计违约率增速明显快于市场平均水平;

- 经估算,市场3年期加权平均累计违约率不到2%;

- 未来随着超过1年表现期交易个数的增加,市场平均水平的代表性将有所改善。

资产池特征:累计违约率

- 大部分小微ABS交易12个月累计违约率低于1%;

- 个别交易累计违约率增速明显快于市场平均水平;

- 经估算,市场3年期加权平均累计违约率不到2%;

- 未来随着超过1年表现期交易个数的增加,市场平均水平的代表性将有所改善。

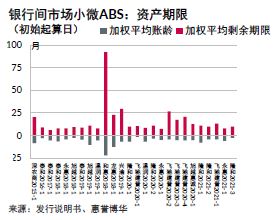

资产池特征:资产期限

- 小微ABS初始起算日入池资产加权平均账龄集中在半年左右;

- 初始起算日入池资产加权平均剩余期限集中在1至2年;

- 由于基础资产提前还款率水平很高,资产池实际存续期将较合同期限大幅缩短;

- 少数交易采用了循环购买结构,资产池摊还期限将被拉长。

资产池特征:资产担保

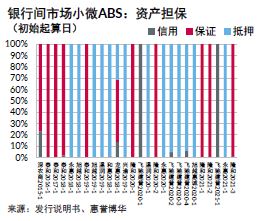

- 信用型小微贷款在小微ABS资产池中的占比较低;

- 附有抵押的资产占全市场入池资产的比例接近60%;

- 抵押类资产的加权平均初始抵押率在60%左右,抵押物主要为住宅、商铺及土地使用权。

注:如无特别说明,本页统计数据截至2021 年11 月。

分析师

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

孙佳平

+8610 5663 3813

Jiaping.sun@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。