2023年11月1日,国家金融监督管理总局正式发布《商业银行资本管理办法》正式稿(以下简称“正式稿”),自2024年1月1日起正式实施。相较于年初原银保监会发布的《商业银行资本管理办法(征求意见稿)》(以下简称“征求意见稿”),正式稿对标准法下部分风险暴露项目的信用风险权重进行了调整,预期多数大中型商业银行资本节约效果更为明显,其中主要变化内容如下:

1.正式稿对居住用房地产贷款价值比(LTV)在60%-80%的区间进行了细化,并且风险权重较征求意见稿有较大幅度下调。惠誉博华认为,该项风险权重的修订既实现了与国际资本监管规则的对接,又符合当前我国个人住房按揭整体的信用风险表现,对于标准法下个人按揭贷款占比较高的商业银行具有较为显著的资本节约效应。

2.正式稿对于计入资本净额的损失准备设置过渡期两年,与《商业银行金融资产风险分类办法》的过渡期实现保持同步。该过渡期的设置缓和了部分非信贷金融资产不良率偏高的商业银行所承受的资本压力,同时又稳步推动了商业银行整体资本质量的提升。

3.资管产品投资穿透法计量规则将独立第三方扩容,明确在特定情况下,可由资产管理产品管理人确认具体产品的基础资产信息。惠誉博华认为,该项特定情形对于引导商业银行增加公募基金产品配置具有积极作用,公募基金产品中所含金融债权的风险权重上调的影响相对有限。

4.多项工商企业股权投资信用风险权重下调,包括被动持有、因市场化债转股持有的股权的风险权重均下调至250%,不再进行情形的细分。该项调整同样保持了与新巴三的一致性,同时对于国有大行处置化解债务具有积极的支撑作用。

5.此外,正式稿还对开发性金融机构和政策性银行发行的次级债权风险权重,以及基于服务贸易的国内信用证的信用转换系数进行下调。

整体而言,正式稿以资本节约调整为主,损失准备计提增加形成的资本压力亦通过过渡期的设置起到了一定的缓和作用。对样本上市银行进行调整测算后,惠誉博华预计正式稿实施起,商业银行资本水平可望有所提升,其中大中型商业银行的资本节约效果将更加显著。

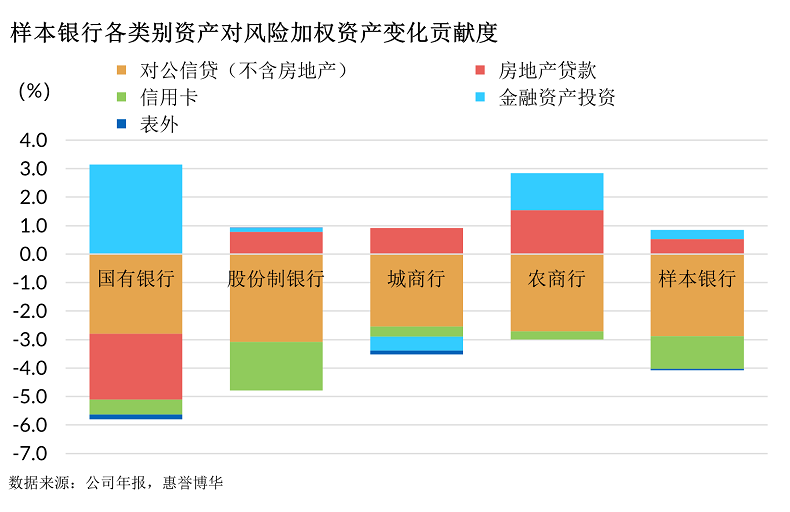

以上为《商业银行资本管理办法正式稿对比简评》摘要内容,浏览完整报告请点击页面左下角“下载报告”。

分析师

leon.wang@fitchbohua.com

kexin.zhang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。