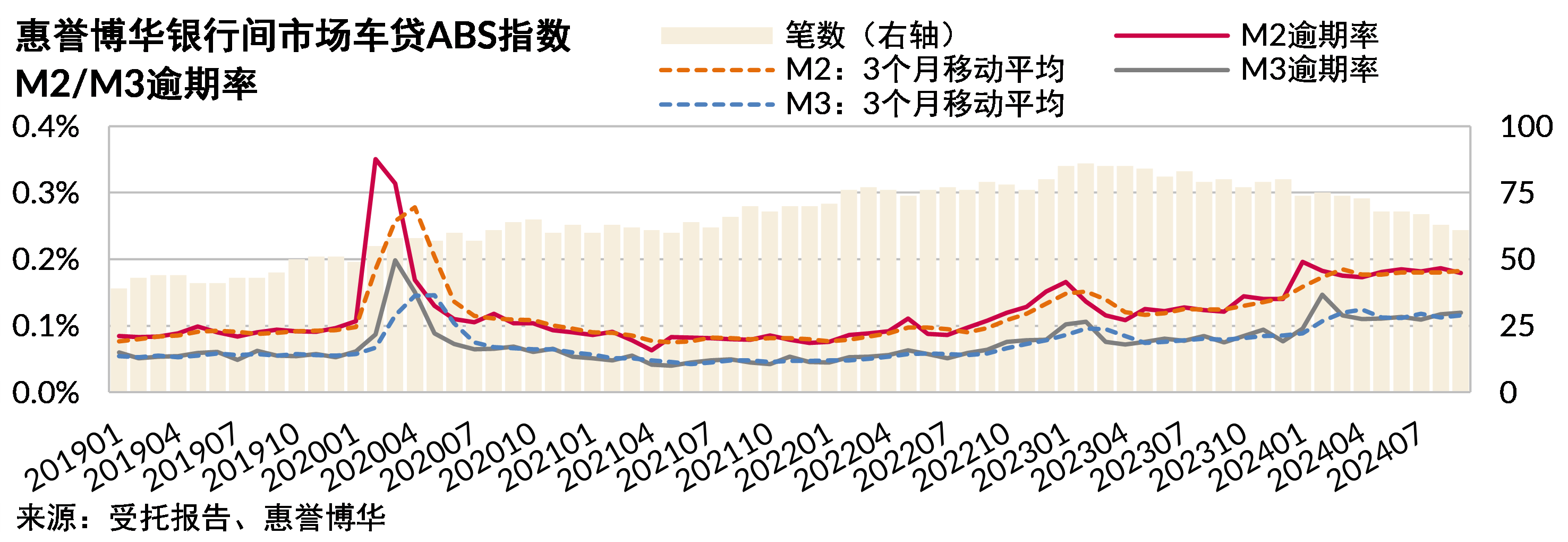

车贷ABS

逾期率指数运行平稳:三季度末车贷ABS的M2和M3逾期率指数分别为0.18%和0.12%,与上季度基本持平。虽然当前逾期率指数的绝对值水平仍很低,但仍处于历史相对高位。

CPR指数高位运行:三季度末CPR指数为9.0%,季度内整体运行平稳,平均水平为9.02%,高于上年同期52bps。

样本构成发生常规变动,对指数无影响:二季度退出15个样本,占上季度末资产余额的7.6%,新增8个样本,占本季度末资产余额的22.46%。新增样本多来自活跃发起机构的系列交易,本季度的样本构成变动为常规变动。

个别累计违约率曲线翘尾系样本减少所致:个别年份累计违约率曲线尾部样本量较少,且包含累计违约率相对较高的交易,因此曲线尾部表现不具有代表性。剔除累计违约率曲线翘尾部分,不同年份发行的车贷ABS交易累计违约表现差异较为有限,车贷ABS基础资产违约表现相对稳定。

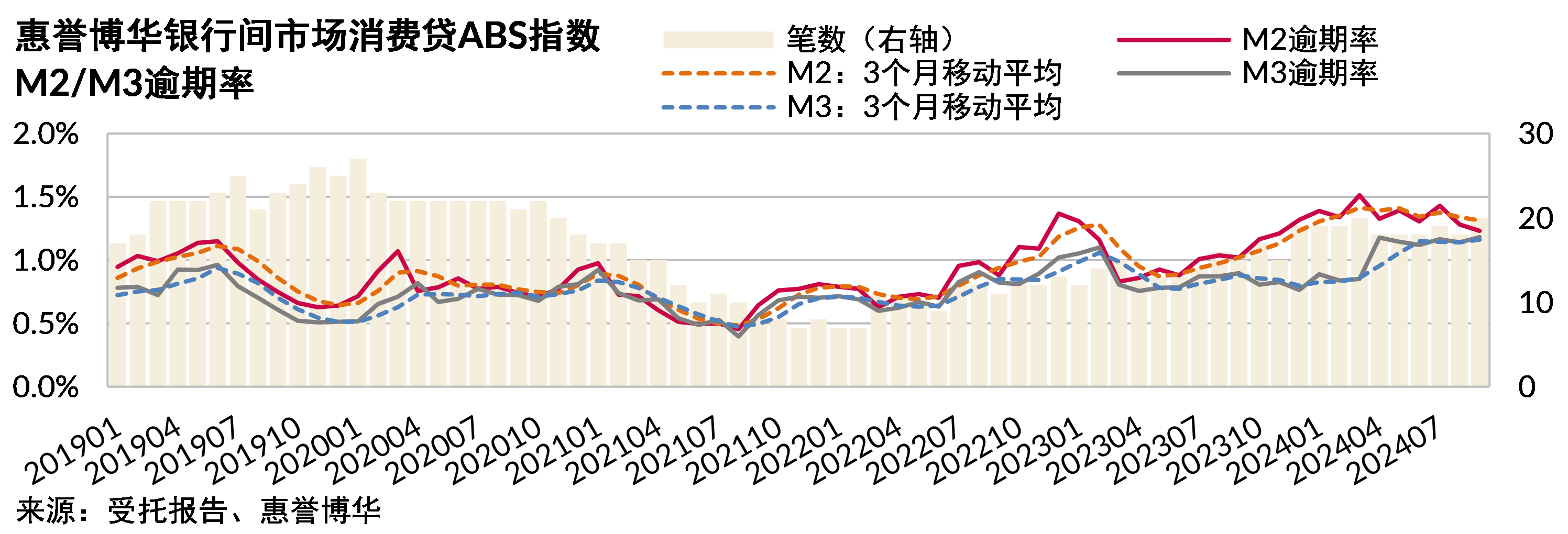

消费贷ABS

M2逾期率指数波动回落,M3逾期率指数较为平稳:三季度末M2逾期指数为1.23%,较上季度末小幅下降;M3逾期率指数季度内运行平稳,但处于历史高位。

样本构成变动较小,对指数无影响:二季度退出样本3例,新增样本5例,样本构成变化较小,对指数代表性无影响。

样本构成差异导致2022年累计违约率曲线偏高:自2022年下半年起,消费金融公司发行的产品增多,而银行发行的产品则较少,两类机构资产质量间的差异及尾端样本较少,导致累计违约率曲线的尾部翘升更为明显。

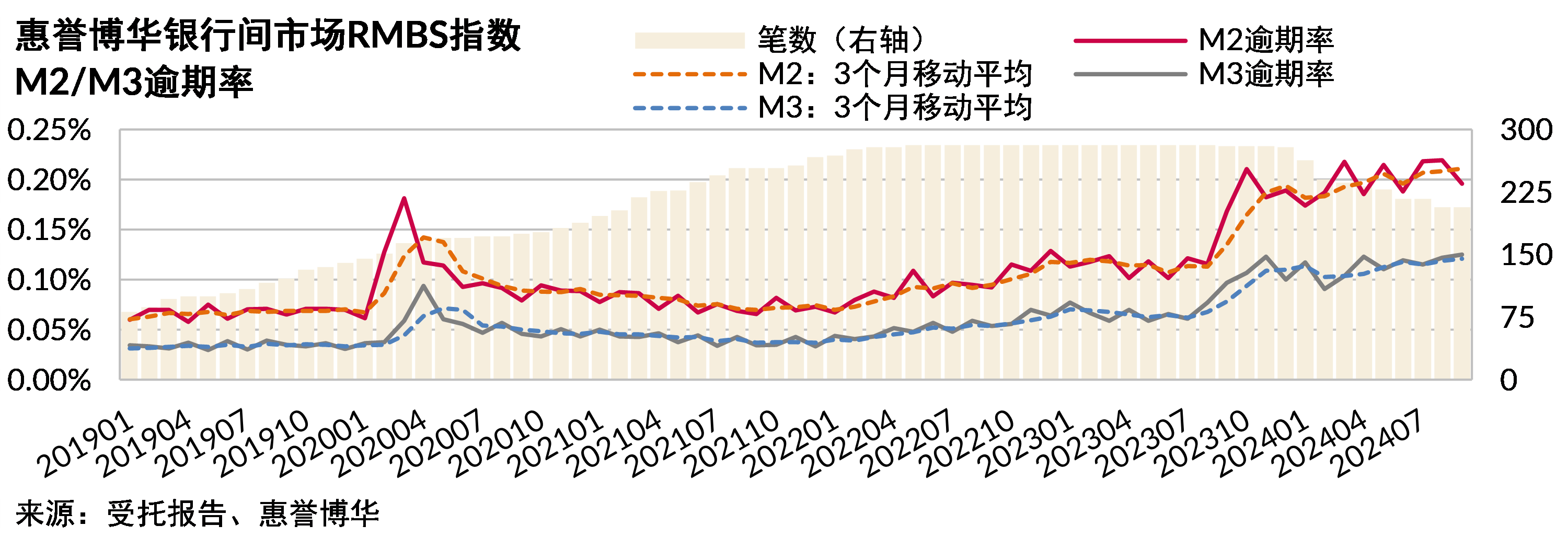

RMBS

逾期率维持较高水平:RMBS交易2024年三季度的资产池余额继续下降,基础资产季末存量环比缩减10.3%。由于逾期率指标分母的缩减,三季度逾期率指数仍在历史高位运行,M2、M3逾期率指数本季度末分别为0.20%及0.12%。考虑RMBS存量规模短时间内仍将缩减,分母的持续缩小将使得短期内RMBS交易的逾期率指数持续走高,但并不意味RMBS基础资产质量出现实质性恶化。

CPR走势趋于平稳:存量房贷利率下行促使本季度CPR指数波动减小并持续回落,季度末CPR指数降至12.4%,但考虑到商业银行于10月再次对存量房贷利率进行统一批量下调,因此部分交易提前还款表现可能再次受到扰动,但长期来看有利于降低居民提前还款意愿。

指数样本构成变化较小:本季度有10个样本退出,仅占上季度末余额3.5%,指数样本构成较为稳定。

累计违约率翘尾:部分年度累计违约率曲线尾部出现明显翘升,系尾部存续样本过少所致。

以上为《惠誉博华银行间市场个贷ABS指数报告2024Q3》摘要内容,报告全文请点击页面左下角“下载报告”。

相关研究

《惠誉博华银行间市场个贷ABS指数报告2024Q2》

《2024年银行间信贷资产证券化展望》

分析师

tao.liang@fitchbohua.com

fei.zheng@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。