行业增长继续复苏,投资成为重要挑战

COVID-19 疫情加强了中国国民健康风险意识将推动健康险业务保持强劲增长,寿险业务增速也有望进一步提升,预计2021年人身险保费收入增速将 继续复苏。得益于产品结构的持续改善,寿险赔付支出持续下降赔付比率逐年降低,但健康险赔付率仍然高企,预计2021年健康险高赔付率现状可能在重疾新规推行后得到控制但风险仍存。人身险行业偿付能力充足率长期保持充足,凸显行业强劲的抗风险能力,偿二代二期工程的推进将对行业信用水平产生正面影响。再投资收益率较低叠加资本市场波动上升,2021年投资风险将是人身险行业重要挑战。人身险保险深度和密度保持上升趋势,根据对保险深度的增长预期,在中等经济增速假设下,预计2021年中国人身险保费收入增长13.3%。

疫情或推动健康险保费收入长期快速增长,未来寿险需求有望进一步复苏

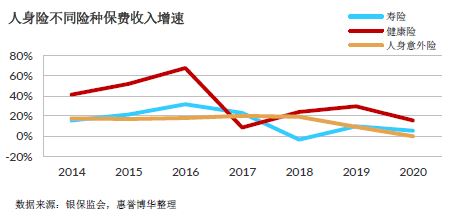

2020年第一季度,受新冠疫情的影响,中国人身险业务保费收入受到明显冲击,但第二季度以来随着经济增长企稳,保险业务拓展活动受限程度的明显改善,人身险保费收入快速复苏,全年保费收入增速呈现出 “前低后高” 的态势。2020年,中国人身险保费收入增长7.53个百分点,尽管该数据较2019年明显放缓,但相对于疫情下第一季度仅为2.72%乏力的保费收入增速而言,全年增速已反映出强劲的复苏。

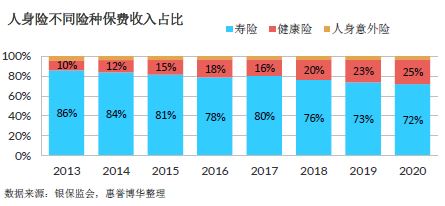

就险种而言,健康险增速继续保持亮眼的表现,保费收入长期领先其他险种。COVID-19疫情作为全球公共卫生事件,加大了民众风险意识和医疗保障需求,加之疫情加速了健康险线上销售渠道的普及,一定程度上化解了面对面展业困难的负面影响, 2020年健康险保费收入增长速度仍明显高于其他险种,全年健康险保费收入增长15.66%,远高于同期寿险的5.40%。得益于持续的高速增长,健康险保费收入的占比不断上升,2020年,健康险保费收入在人身险中的占比已由2018年的五分之一上升至近四分之一。

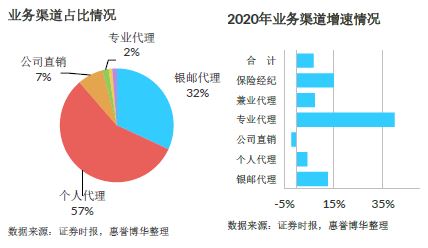

销售渠道方面,个人代理和银邮代理仍然是人身险最主要的销售渠道,2020年两者合计销售占比接近90%。占比最高的保险销售渠道个人代理增速明显下滑,相对于其他类型渠道而言,个人代理渠道销售模式更为依赖于面对面交流推广,因此受疫情期间封锁及疫情防控期保持社交距离的影响较为明显。另一方面,得益于复工复产后的良好表现,银邮渠道保费仍保持了两位数的增长速度,全年保费创收占所有原保险收入的31.91%,该比例较上一年度上升1.62%。值得注意的是,在疫情下互联网保险平台等专业代理销售快速增长,专业代理渠道全年同比增长近四成,但其保费收入占比仍较小,仅占所有渠道的1.71%。

展望2021年,惠誉博华认为国民健康风险意识的上升是长期且持续的,并不会随着疫情的好转而快速下降,这也将推动健康险需求继续保持快速增长趋势;此外,中国人均可支配收入不断增长、中产阶级人口比例的提升以及人口老龄化的趋势,将长期利好保障型及储蓄型的寿险产品,寿险业务需求的增长也将进一步复苏。且2021年疫情情况有望继续改善,也将有利于个人代理渠道业务的拓展。综上,惠誉博华预计2021年中国人身险业务保费收入增长有望维持强劲复苏的态势。

寿险结构的持续改善降低险企对于利差的依赖,健康险高赔付率有望得到控制但风险仍存

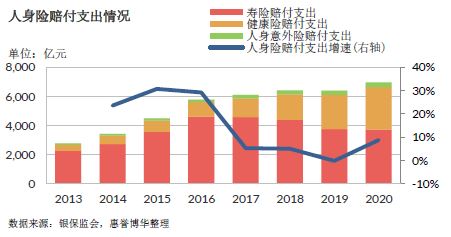

自监管部门加强中短存续期及万能型等具有理财属性的保险产品监管力度以来,中国人身险赔付支出增速同保费收入增速趋势一致,2017-2018年均出现明显下滑。保险产品强监管也迫使人身险公司改变自身的产品结构,中短期理财型保险产品占比收缩的同时长期保障型寿险产品快速发展。随着具有较高内含价值的保障型产品占比的提升,寿险业务短期到期赔付出现下降,导致之后年度人身险行业整体赔付支出趋势与保费收入出现差异(保费收入2019年以来快速反弹但赔付支出并未大幅提升),产品结构的改善(长期保障型占比的提升)有助于降低人身险公司对于“利差”益的过度依赖,并推动 “死差”益的提高,收益来源结构的变化有利于人身险公司长期稳健经营,并提升了行业整体的信用水平。

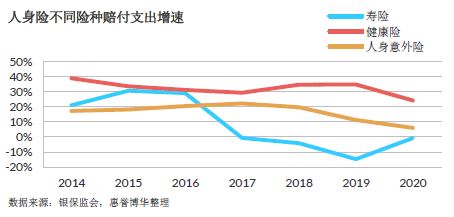

不同类型保险业务赔付支出增速呈现较大差异。如前所述,产品结构的改善使得寿险短期到期赔付持续下降,2017至2020年寿险业务赔付支出连续4年负增长,但2020年下降幅度显著缩小。近年来促使人身险行业赔付支出正增长的主要原因是长期维持在高位的健康险赔付支出增长速度,2020年健康险赔付支出增速为24%,虽然已较2019年增速降低约10个百分点,但仍然处于较高水平。此外,占比较低的人身意外险赔付支出保持稳定。

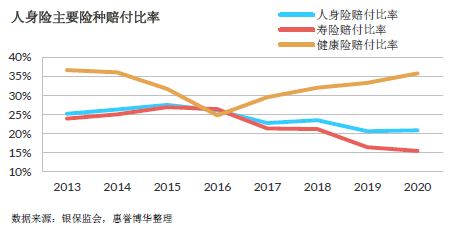

对比人身险主要险种赔付比率(赔付支出/保费收入),寿险业务赔付比率的快速下降,使得人身险整体赔付比率呈下降趋势,这有利于行业承保利润的维持。但值得关注的是,健康险赔付支出增速持续高于保费收入,推动健康险赔付比率高企,反映出健康险行业愈发激烈的竞争态势,也不断压缩险企在该类业务的承保利润空间,长期看不利于健康险业务的稳健发展。2020年,中国人身险整体、寿险、健康险赔付比率分别为20.86%、15.49%、35.74%。

2020年11月,中国精算师协会以及中国保险行业协会分别发布和更新《人身保险业重大疾病经验发生率表(2020)》及《重大疾病保险的疾病定义使用规范(二者以下统称 “重疾新规” )。我们认为重疾新规为保险公司产品设计提供了更为准确和可靠的依据,有利于险企控制相关业务的赔付比率。

展望2021年,惠誉博华认为由于产品结构的改善,寿险赔付支出即使在保费收入进一步复苏的情况下也不大可能出现大幅增长,寿险业务将继续维持较为合理的赔付比率;健康险赔付支出的快速上升趋势及高企的赔付比率可能在重疾新规的影响下得到控制,但相关风险仍然存在。

人身险偿付能力长期保持充足,“偿二代”二期工程的推进将对行业信用水平产生正面影响

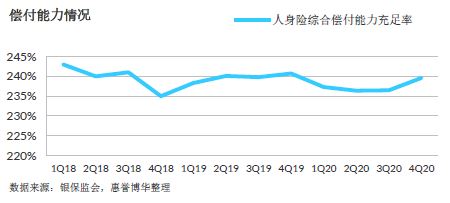

尽管2018年以来,中国人身险行业偿付能力整体呈现下降趋势,但是下降幅度很小,且长期处于充足状态。2020年在COVID-19疫情冲击下,人身险平均偿付能力充足率略有下降,但在第四季度回升,行业综合偿付能力充足率长期保持在235%以上,保持了较大的资本缓冲,凸显出行业强劲的风险抵御能力。

2017年以来,监管机构持续推进中国保险公司 “偿二代” 1二期工程建设,近期银保监会已向保险公司发布了征求意见稿,预计终稿将在年内发布。惠誉博华预计 “偿二代” 二期工程将在现有资本监管框架基础上,对保险公司提出更加严格且明确的资本要求,内容可能包括对于投资资产进行穿透、险企对实体企业持股等方面更细致的考量和更明确的额外资本要求。

展望2021年,惠誉博华认为中国人身险行业将继续保持充足的资本水平,但更加精确且严格的“偿二代”二期工程可能将对部分投资业务激进、公司治理结构不完善的保险公司资本水平带来挑战,行业偿付能力分化也可能将更加明显。整体看,我们认为“偿二代”二期工程的推进将进一步加强中国保险行业的信用水平。

再投资收益率较低叠加资本市场波动上升,2021年投资风险是人身险行业重要挑战

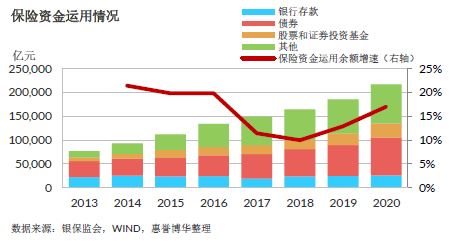

在中短存续期及万能险强监管以来,保险资金运用规模的增长速度连续两年出现下降(2017和2018年),2019年后随着保险产品结构的不断改善,保费收入回升,可用于投资的资金规模逐步上升,且增长速度逐年加快。截至2020年末,保险资金运用余额21.68万亿元,较2019年末增长17.02%,该增速也显著高于上年增速的12.91%。

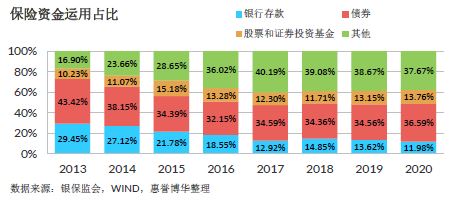

结构方面,受影子银行业务强监管以及资管新规的影响,优质非标资产供给量下降,保险资金投向以贷款、长期股权投资以及其他非标投资为主的其他投资占比自2017年以来呈收缩趋势;债券、股票和证券投资基金投资占比有所上升,而收益率较低的银行存款占比亦呈下降趋势。截至2020年末,债券、股票和证券投资基金、银行存款和其他投资占保险资金运余额的占比分别为36.59%、13.76%、11.98%和37.67%。

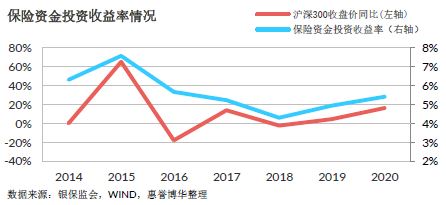

2020年,保险资金投资收益率达到5.41%,该指标明显高于2019年的4.94%,也录得四年以来最高投资收益率,保险资金投资收益也首次超过1万亿元。具体来看,证券投资基金和股票收益率均超过10%,这两类投资资产的投资收益占总保险资金运用收益的比例近30% (远高于其投资余额占比13.76%)。优秀的股票和基金投资收益率主要得益于2020年A股市场的良好表现。2020年末,沪深300收盘价同比增长16.30%,该数据也是2015年股灾后最高。惠誉博华经过对比发现,虽然股票和证券投资基金在保险资金运用余额的占比不高,但险资整体投资收益率的变化方向与沪深300%收盘价同比增速变化方向趋同,也存在较为明显的相关性(2014-2020年两组数据相关系数为0.70),且未来若股票和证券投资基金占比继续上升,其相关性可能进一步上升。

2020年7月,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,设置了根据偿付能力进行的差异化权益投资比例,其中最高档的权益投资上限达到45%,而综合偿付能力充足率达到200%以上的保险公司权益投资比例即可达到30%及以上。由于中国保险公司偿付能力长期稳定在充足水平,因此对于大部分保险公司来说该政策实际上放宽了权益类投资的限制。部分人身险公司可能在政策放松的前提下增加权益投资的比例。

展望2021年,惠誉博华认为当下低利率的市场环境使得人身险公司再投资收益率下降,但中国经济目前已在全球范围内率先复苏,未来长期维持在低利率的可能性不大;局部信用债违约事件或对少数投资激进的人身险公司信用风险管控能力带来挑战,但整体保险资金债券投资仍然是以政府和金融债券为主,局部信用风险对人身险行业影响不大,债券市场投资风险可控。另一方面,目前较低的债券再投资收益率以及有所放宽的权益投资上限,或将推动保险资金投资于股票及证券投资基金的占比继续上升,若未来股市波动程度提升,将有可能对保险资金的收益产生负面影响。综上,我们认为投资风险将是2021年人身险行业面临的重要挑战。

人身险保险深度和密度保持上升趋势,但仍与全球及发达国家平均水平存在一定差距

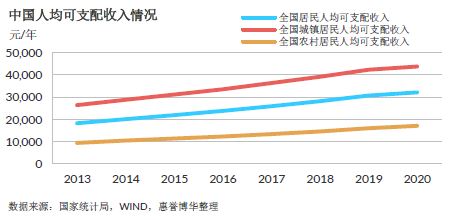

随着中国经济长期以来的较快增长,人均可支配收入的不断提升,中国国民对于保障及理财的需求也逐步上升,人身险保险深度2和保险密度3均呈现出持续且平稳的上升趋势。人身险保险深度由2013年的1.86%上升至2020年的3.28%,同期人身险保险密度由809元/人上升至2373元/人。持续上升的保险深度,反映出人身险行业在国民经济中越来越高的重要性,保险密度的提升也体现出中国国民参保程度的提升,配置人身险产品逐步成为中国居民防范风险和资产配置的重要手段。

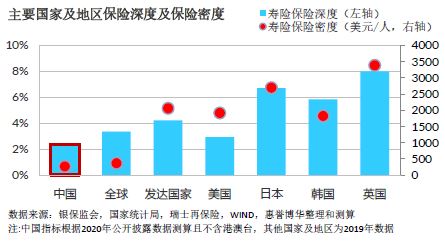

为保证可比性,我们单独测算了2020年中国寿险行业的保险深度和密度,并以2021年2月末外汇交易中心挂牌汇率进行换算,将其与全球主要地区及国家进行比较。经对比发现,尽管中国人身险深度和密度近年来持续上升,但仍然低于全球平均水平,且较发达国家平均水平和全球其他主要经济体仍有较大差距。2020年,中国寿险行业保险深度为2.36%,保险密度264美元/人,而2019年全球寿险行业平均保险深度为3.35%,保险密度为363美元/人,发达国家平均水平则高达4.20%和2056美元/人。惠誉博华预计,未来中国寿险业发展仍将快于全球平均水平,保险深度和密度与全球平均水平的差距将越来越小。

展望2021年,惠誉博华认为中国人身险保费收入的增速将继续高于中国GDP和人口增速,保险深度和密度将继续维持稳健增长,我们预计2021年中国人身险深度或将达到3.45%,人身险密度达到2500元/人以上。

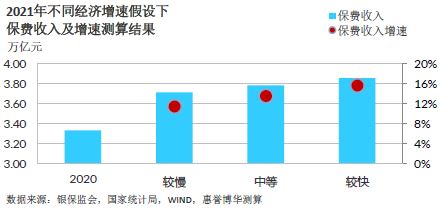

中等经济增速假设下,预计2021年中国人身险保费收入增长13.6%

近年来中国人身险保险深度持续稳健增长,且我们预测该趋势会在2021年继续保持。如前所述,基于人身险保险深度的历史变化趋势,我们预计2021年中国人身险保险深度将达到3.45%。

结合目前中国人身险保费收入现状以及目前已公布的国内生产总值,假设2021年中国人身险保险深度达到3.45%。2021年3月,政府工作报告提出2021年中国GDP增长目标为6%,而IMF和惠誉评级对此数值的预测分别为8.1%和7.7%。过去20年历史上,中国曾多次出现最终GDP增速明显超过年初政府设置增长目标的情况,因此我们认为6%目标可能是基于保持政府目标延续性的长期考虑,且可能是在中国经济由量向质转变的过程中有意弱化增长要求,在2020年低基数的背景下2021年中国经济增长速度很可能超过6%的目标。基于惠誉评级和IMF的预测,以及中国政府的增长目标,我们分别设置了较慢、中等及较快三种GDP增速假设为6.0%、8.0%和10.0%(详见附录)。并在此基础之上测算中国人身险2021年在三种不同假设下保费收入规模及增速。经过测算,惠誉博华预测在中等经济增速情况下,2021年中国人身险保费收入将达到3.8万亿元,增速达13.6%。

总结及展望

2020年受疫情影响,中国人身险保费收入增速有所下降,但疫情的冲击也加强了国民健康风险意识,健康险业务保持快速增长,寿险业务在中国人均可支配收入不断增长、中产阶级人口比例的提升以及人口老龄化的趋势下,加之疫情的改善也有利于寿险主要销售渠道个人代理渠道业务的拓展,因此寿险业务也有望进一步复苏。综上惠誉博华预计2021年人身险保费收入增速将强劲复苏。赔付支出方面,得益于产品结构的持续改善,寿险赔付支出近年来持续下降,赔付比率逐年降低,同时产品结构改善也降低了寿险公司对于“利差”益的过度依赖,并推动“死差”益的提高,这有利于寿险公司长期稳健经营和整体信用水平;但另一方面健康险赔付率仍然高企,在重疾新规推出后,我们预计2021年健康险高赔付率现状可能得到控制,但风险仍存。偿付能力方面,尽管疫情期间人身险公司平均综合偿付能力充足率略有下降,但仍保持十分充足的水平,这也凸显出中国人身险行业强劲的抗风险能力,同时“偿二代”二期工程的推进也将对行业信用水平产生正面影响。保险资金运用方面,2020年A股市场良好的表现推动保险资金实现良好的投资收益率,但鉴于险资收益率与中国股市表现较强的相关性,后续股市波动的上升将影响保险资金投资收益表现,叠加目前较低的固定收益率产品再投资收益率,2021年投资风险将是人身险行业重要挑战。尽管保险深度和密度保持上升趋势,但目前仍低于全球平均水平,且与发达国家相比具有较大差距,惠誉博华预计中国人身险保险深度和密度将维持现在稳定的增长趋势,未来与全球平均水平的差距将逐步缩小。由于保险深度的增长十分稳健,惠誉博华根据历史趋势预测2021年保险深度将达到3.45%,并在此基础上对不同经济增长情景下保费收入进行预测,在中等经济增速假设下,预计2021年中国人身险保费收入增长13.6%。综上所述,惠誉博华认为2021年中国人身险行业展望为稳定。

附录:

保费收入及增速测算说明

本次保费收入及增速测算,首先是基于惠誉博华对于人身险保险深度的预测,再设置三种GDP增速假设,通过不同增速与保险深度的预测值共同测算完成。2013年以来,中国人身险保险深度的增长趋势十分稳定,且我们认为该趋势在未来一定时间内会继续保持,因此我们通过对历史数据进行拟合,并考虑到2020年疫情的特殊情况做出略微调整。

假设一:该假设下全球疫情或贸易恢复情况低于预期,使得2021年全年GDP增速低于预期(6.0%);

假设二:该假设下全球及中国经济增长速度符合目前惠誉评级预期,2021年全年达到8.0%的经济增长速度;

假设三:该假设下全球疫情控制情况良好,贸易快速恢复至良好水平,中国经济增长速度超预期达到10.0%。

相关报告

分析师

彭立

+8610 5663 3823

li.peng@fitchbohua.com

高雅君

+8610 5663 3820

joyslin.gao@fitchbohua.com

王梦瑗

+8610 5663 3825

mengyuan.wang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。