在上年低基数背景下,2021年前3季度中国银行业净利润增速明显回暖,其中国有银行和股份制银行增速领先。银行业整体资产利润率和资本利润率也由2020年较低水平逐步修复,但未来仍面临疫情不确定性及房地产行业信用风险暴露压力。在盈利的构成方面,减值损失同比下降是推动盈利回升的主要动力,利息净收入对利润的贡献下降。2022年,我们预计经济下行背景下信贷需求可能仍然疲弱,同时G-SIBs和D-SIBs更高的资本要求也可能成为银行业继续扩表的限制因素,但政府的逆周期调节措施对融资需求和成本有积极影响,综上我们认为2022年信贷增速为中性。监管机构通过推进存款定价机制改革和降准等措施引导银行负债成本下行,预计银行业息差下行空间有限。房地产和城投行业的信用风险或将拖累银行业的资产质量,根据敏感性分析,预计2022年净利润增速较2021年有所放缓。

低基数背景下净利润增速较快

随着中国疫情进入常态化防控阶段,2021年前3季度经济逐步企稳复苏。在2020年低基数背景下,2021年前3季度GDP同比增长9.8%。考虑到中国经济受到复杂的国际形势影响,同时疫情仍有反复的可能,居民收入和消费低迷,出口可能高位回落,房地产及城投风险持续暴露,未来经济存在新一轮下行压力。根据惠誉评级预测,2022年中国GDP增速将由2021年的8.0%放缓至4.8%。

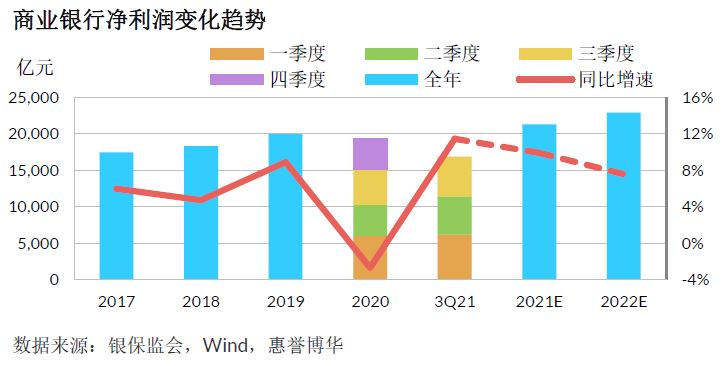

随着2021年前3季度GDP显著回升,中国银行业净利润修复。2021年2季度和3季度净利润同比增速均高于11.0%,较高的净利润增速一定程度上得益于上年疫情下的低基数。考虑到2021年第4季度,银行或将集中进行减值损失计提,预计2021年全年净利润增速将较前3季度放慢。受低基数效应的消退以及新一轮经济下行新压力的共同影响,预计2022年全年净利润增速将进一步下行。

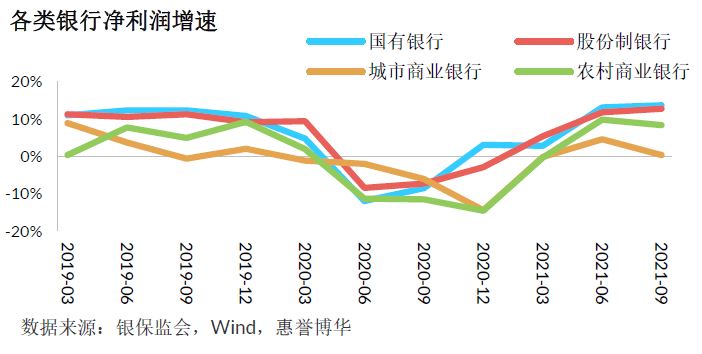

分银行类型来看,全国经营的国有银行和股份制银行盈利能力更具韧性,净利润增速随经济的复苏快速稳定回升,2021年前3季度同比增速分别为13.6%和12.7%。而区域性银行受经营环境局限性影响,在区域经济转型发展不均衡背景下,城市商业银行及农村商业银行的分化加剧,净利润增速呈现一定波动,但仍较2020年显著回暖。

盈利指标回升有限,未来下行压力仍存

近年来银行业整体盈利指标处于下行通道,这主要是由于中国产业结构持续转型升级,部分传统企业在转型中面临经营危机,加速了银行不良贷款的暴露;此外,净息差的持续下行压缩了银行的盈利空间。尤其是2020年在疫情的冲击下,实体经济整体表现低迷,与疫情紧密相关的多个行业不良贷款率攀升,为应对疫情冲击及支持经济发展,政府及监管部门引导贷款利率下行,并落实减费政策让利实体经济,叠加商业银行大幅计提减值准备以增加自身的抗风险能力,使得银行业的盈利能力下滑明显。

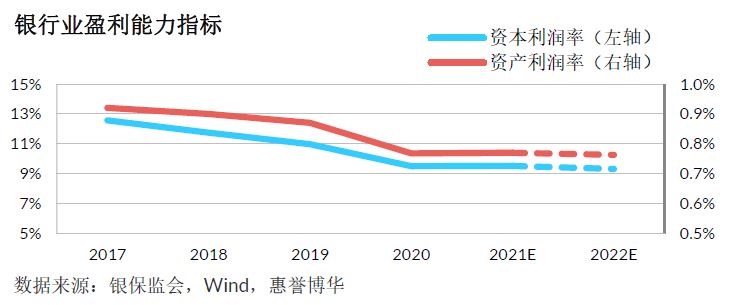

得益于中国对疫情的良好控制,银行业2021年前3季度盈利指标较2020年小幅回升,截至2021年9月末,商业银行的资本利润率和资产利润率分别较年初上升了0.6和0.1个百分点至10.1%和0.8%,但仍明显低于2019年的水平。未来,Omicron等变异毒株的出现使疫情不确定性加大,同时中国国内房地产行业面临周期风险,以及在LPR引导下资产端收益率走弱,都将成为削弱商业银行盈利能力的因素。我们预计,2021年全年和2022年银行业盈利指标或较2021年前3季度趋弱。

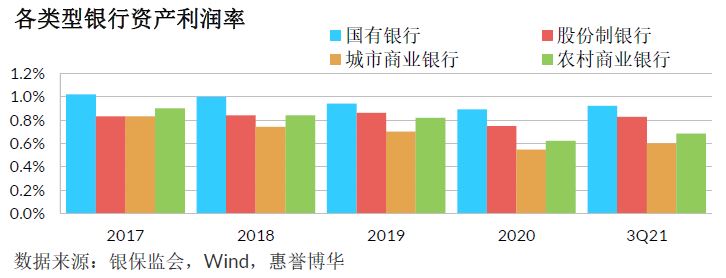

在各类商业银行中,国有银行和股份制银行凭借其规模和资源禀赋优势,资产利润率领先于其他类型银行,2021年前3季度分别为0.9%和0.8%,也反映出经济环境恶化时其盈利波动性较低,稳健和多元化的业务模式以及充足的风险缓释措施足以支撑稳定的盈利表现。城市商业银行及农村商业银行由于客户群体相对下沉,整体授信标准较国有银行和股份制银行宽松,其资产端受到经济波动影响更为明显。

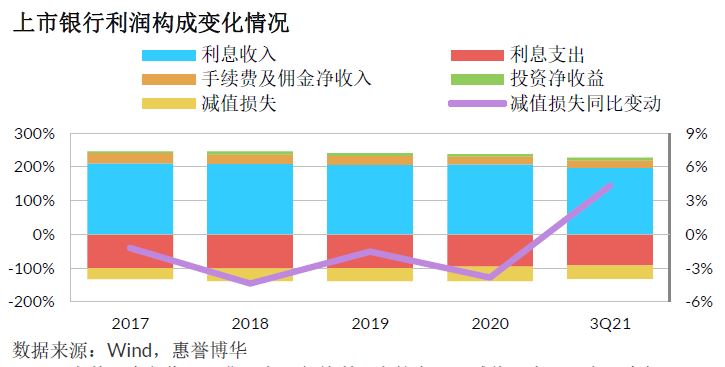

商业银行规模增速和净息差呈现下行趋势,减值损失同比降低是推动盈利回升的主要动力

从上市银行的利润贡献来看,2021年前3季度,在资产规模增速和净息差均呈下行趋势背景下,利息净收入对利润的贡献下降,而减值损失同比下降成为盈利回升的主要动力。2021年前3季度,上市银行计提减值损失在拨备前利润中的占比同比下降4.3个百分点至39.8%,但该比例仍处于历史高位。

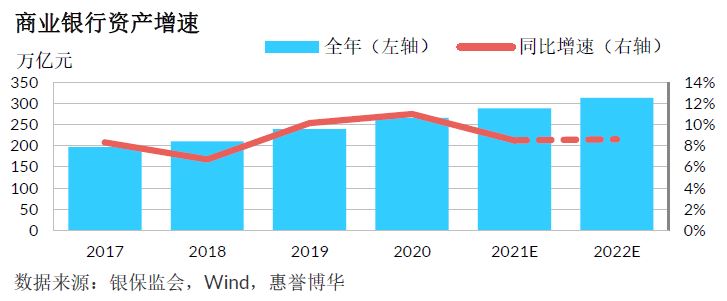

在2020年高基数效应影响下,2021 年以来银行业资产增速放缓。2020年,中国政府采取了相对宽松的货币政策以支持实体经济复苏,同时为支持复工复产,引导商业银行向民生类行业及重点基础设施建设项目提供支持,信贷投放加速推动银行业资产规模快速扩张。2021年,相较于全球,中国央行货币政策率先回归常态化,在海外供给回升和国内需求疲软的背景下,下半年以来经济下行压力逐步显现,整体信贷需求依然疲弱,同时在政策导向下地方政府及房地产企业的信贷政策收紧,商业银行总资产增速趋缓。2021前3季度,商业银行总资产增速为8.3%,同比下降3.3个百分点。

2022年,我们预计经济下行背景下信贷需求可能仍然疲弱,同时G-SIBs和D-SIBs更高的资本要求将成为银行业继续扩表的限制因素(详情请见“银行业资本分析和展望:监管新规频发,资本企稳上升”),但政府的逆周期调节措施对企业的融资需求和成本有积极影响,综上我们认为2022年信贷增速为中性。

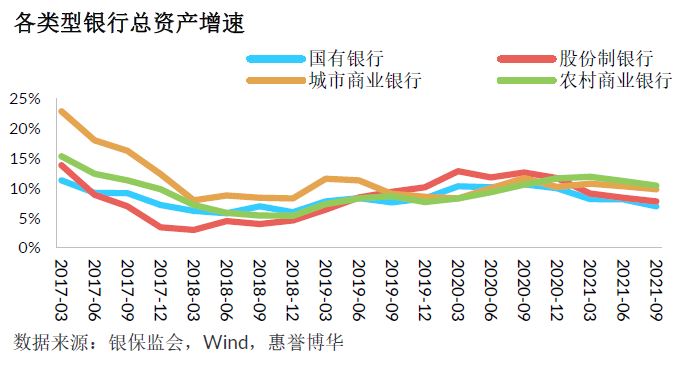

分银行类型来看,2021前3季度,国有银行、股份制银行、城市商业银行和农村商业银行总资产同比增速分别为6.9%、7.8%、9.8%和10.4%,同比分别下行3.7、4.9、1.9和0.2个百分点,国有银行和股份制银行增速的显著下行主要受房地产相关贷款收紧影响。

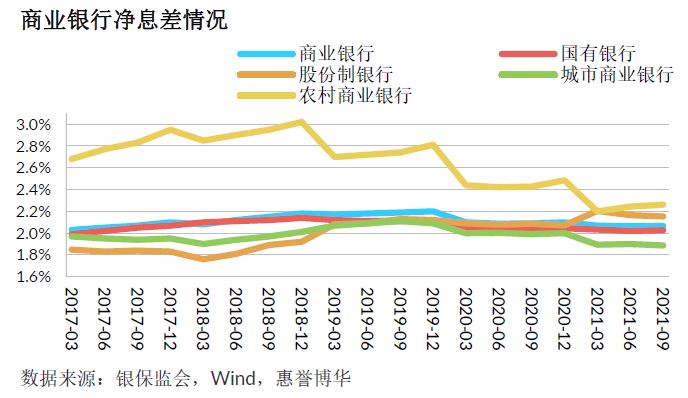

2021年,银行业净息差延续2020年的下行趋势,在3季度出现企稳和恢复,环比上升0.2个百分点至2.1%,但仍处于历史低位。其中,国有银行和农村商业银行净息差明显回升。2021年3季度,国有银行、股份制银行、城市商业银行和农村商业银行净息差分别为2.0%、2.2%、1.9%和2.3%。

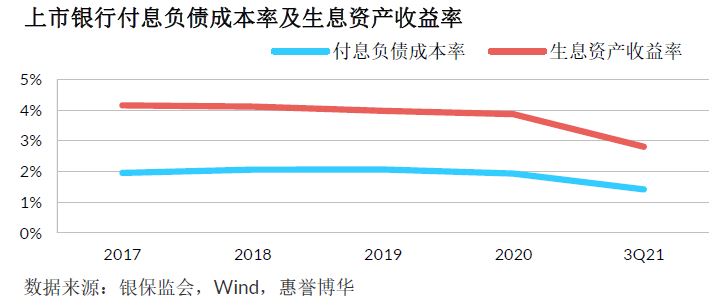

资产端方面,中国政府积极引导商业银行支持实体经济复苏,以降低企业融资成本。在LPR下调的影响下,商业银行生息资产收益率趋弱。2021年2季度以来,经济在短暂的复苏后出现新一轮下行压力,企业信贷需求低迷,对公贷款的利率面临压力,叠加2021年12月LPR继续下调5bp,未来资产端收益或将继续下行。

负债端方面,近年来央行加强存款市场监管,遏制高息揽储行为,压降结构性存款规模。同时,监管机构推进存款利率定价机制改革,银行付息负债成本延续下行趋势。我们预计,2021年12月降准措施将促进商业银行存款成本继续下降,但对同业资金依赖较高的银行可能影响有限。

整体看,我们预计2021年4季度及2022年,净息差的下行压力仍存,但下行速度将趋缓并企稳。

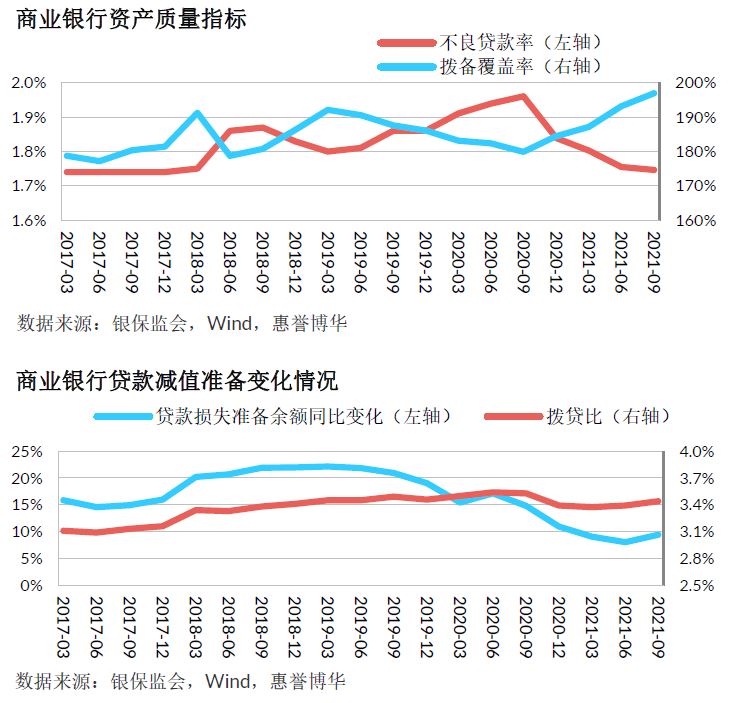

2021年银行业资产质量有所改善,截至2021年9月末,商业银行不良率较年初下降0.1个百分点至1.8%。此外,银行的风险抵御能力也同步提升,随着持续大幅计提减值准备及不良贷款率的下降,2021年3季度末银行业拨备覆盖率上升至197.0%,已达到近5年来的最高水平,风险缓冲充足,未来拨备计提压力减轻,为利润释放提供了空间。惠誉博华认为,2022年相对宽松的信贷政策有望缓释不良生成压力,而房地产和城投领域的不确定性或成为2022年银行资产质量的制约因素,同时仍需关注延期还本付息政策到期对资产质量的影响。

新一轮宏观经济下行压力下,2022年银行业净利润增速或放缓

根据前文预测,我们预计2022年银行继续扩表面临资本压力,信贷方面需求持续疲弱,受振于中国政府可能采取的逆周期调节政策,银行业资产增速或继续保持中性;净息差下行压力仍存,但将逐步企稳;考虑到目前商业银行不良资产或未完全暴露,未来银行业盈利能力趋势与资产质量情况具有较高的关联度,但得益于目前中国银行业较高的拨备覆盖率水平,盈利受资产质量影响产生的下行空间相对有限。惠誉博华预计,净利润增速在新一轮的经济下行压力背景下或难以保持2021年的较高增长速度,增速或有所放缓。

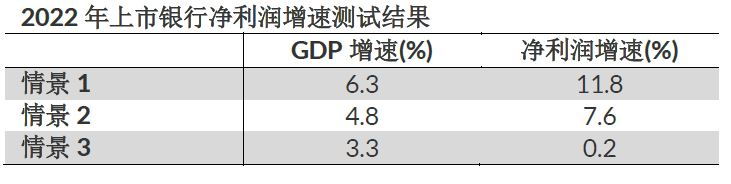

惠誉博华根据中国宏观经济增速与银行业不良率及盈利能力的相关性分析,通过三种情景测算了中国银行业净利润的表现。测试结果显示,在GDP增速4.8%(该数据为惠誉评级2021年12月预测的2022年中国宏观经济增速)的情况下,银行业不良贷款率为1.77%,在此情景下上市银行 的净利润增速为7.6%。

附录:

净利润增速敏感性分析说明

惠誉博华根据中国宏观经济增速与银行业不良率的相关性分析,通过三种情景测算了中国银行业资产质量的表现(详情请见“银行业资产质量分析与展望:资产质量稳定,房地产行业风险外溢影响可控”)。测试结果显示,在GDP增速分别为6.3%、4.8%和3.3%的三种情景下,商业银行不良率分别1.57%、1.77%和1.91%。我们在此基础上,进一步对上市银行利润的可能变化情况进行敏感性分析。

根据正文的观点,我们预计2022年银行业总资产和贷款的增速保持中性;净息差下行压力仍存,但将逐步企稳,预计利息净收入增速与2021年接近。为控制变量,我们假设上市银行2022年拨备前利润的增速与2021年前三季度接近,为5.0%;贷款的增速为近3年平均水平11.5%。为确保敏感性分析结果更加贴近实际情况,我们在测算时对三种情景下上市银行的核销和拨备政策进行了细化:

情景1:疫情受到良好控制,宏观经济平稳复苏,2022年GDP增速达6.3%。银行业不良生成明显减弱,上市银行继续消化疫情存量风险,保持近两年的核销力度(1.1万亿元),不良率下降至1.57%。不良资产余额下降及生成率趋缓使拨备覆盖率处于高位(保持200%)。

情景2:经济复苏动能减弱,GDP增速维持在4.8%。因存量风险持续暴露,不良率保持在1.77%,全年核销1.2万亿元。拨备覆盖率仍然维持在较高水平以应对可能出现的风险(降低至190%)。

情景3:经济增速再次超预期下行,在GDP增速降至3.3%的背景下,银行业不良率升至1.91%,考虑到政府将采用逆周期调控政策,并允许商业银行拨备覆盖率出现下降(降至2020年最低水平180%)。上市银行加大对不良资产的核销力度,全年核销1.2万亿元。

1 因上市银行数据披露全面,在敏感性分析时使用A股上市银行的数据,但需要注意上市银行的总体信用水平好于非上市银行,导致测试结果可能比行业水平更乐观。

相关报告

银行业资产质量分析与展望:资产质量稳定,房地产行业风险外溢影响可控

分析师

王梦瑗

+8610 5663 3825

mengyuan.wang@fitchbohua.com

彭立

+8610 5663 3823

li.peng@fitchbohua.com

刘萌

+8610 5663 3822

meng.liu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。