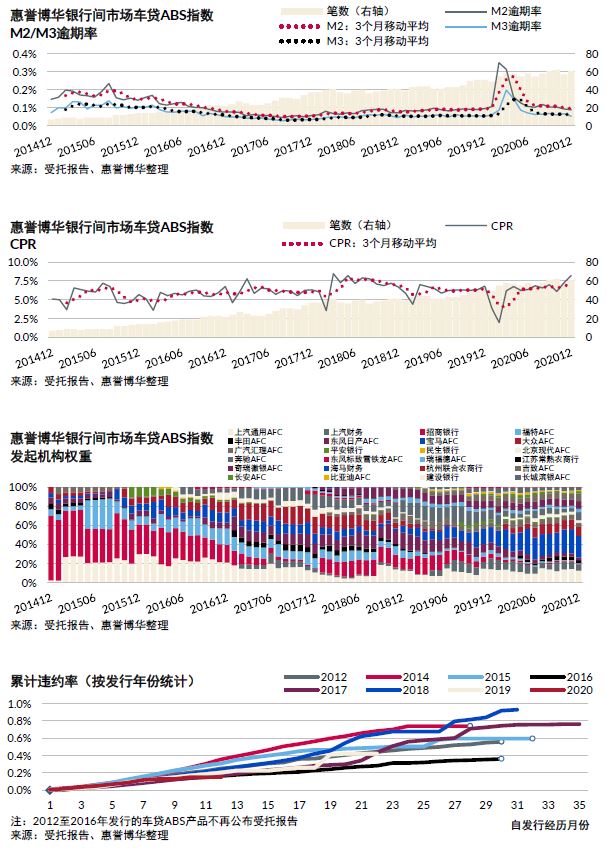

逾期率恢复至上年同期水平:银行间车贷ABS 逾期率指数在经历2020 年初COVID-19 疫情冲击后,至2020 年四季度已恢复至上年同期水平,本季度三个月份的M2 逾期率分别为0.11%、0.09%和0.09%,也与2019 年疫情爆发前该指标全年平均水平0.09%持平。M3 逾期率情况类似,本季度该指标平均值为0.06%,也已回落至上年同期及上年全年的平均水平。

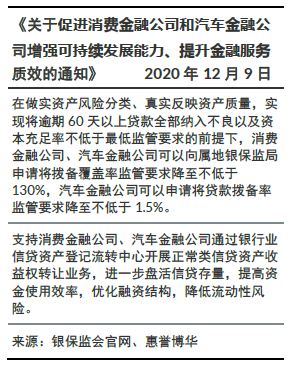

CPR 在年末抬头,借款人主动寻求降低债务负担:CPR 指数在2020 年第四季度上涨至8.22%,超过惠誉博华CPR 指数披露的以往各年末水平。CPR 能够反映流动性较为宽松的优质客户的借贷倾向,该指标在近期的提升可能反映出此类客户在疫情尚未完全消除的背景下主动降低债务水平,或积极利用利率更低的贷款替换当前债务的财务规划。

样本构成变动较大,但对指数影响有限:本季度新增9 个样本,占第四季度末资产余额的24.80%,退出9 个样本,占三季度末资产余额的4.53%。新增样本和退出样本同指数样本池整体差异较小,因此样本构成变动未对指数产生实质影响。

2021 年资产表现展望为改善

惠誉博华对于2021 年银行间市场车贷ABS 的资产表现展望为改善,详情请参见惠誉博华发布的《2021 年银行间市场车贷ABS 展望》。

短期逾期率在10 月显著上升,但未进一步传导

惠誉博华银行间市场车贷样本的短期逾期指标M1(逾期1 至30 天)逾期率在2020 年10 月上涨至1.55%,系由来自个别发起机构的交易M1 逾期率整体大幅上涨所致。从该发起机构各样本交易11 月的M2 逾期表现看,10 月M1 逾期资产增量部分并未进一步向M2 转移,惠誉博华银行间市场M2 及M3 逾期指数也未受到影响。惠誉博华将继续关注银行间市场车贷ABS交易M1 逾期率的发展趋势。

乘用车市场销售回暖,新能源乘用车销售占比扩大

2020 年中国乘用车市场全年实现销售2013.6 万台,受一季度销量断崖式下跌的影响,全年销量同比下降6.1%,但较上年跌幅有所收窄。2020 年5 月以来乘用车销量同比开始回正,四季度销量678.2 万台,同比增长15.4%。值得注意的是,受利好政策影响,自2020 年二季度以来,新能源乘用车销量占乘用车总销量的比例不断扩大,至年末该占比达到8.75%的历史高点。

允许部分汽车金融公司申请降低拨备监管要求

2020 年12 月银保监会发布通知,允许符合条件的汽车金融公司申请降低拨备监管要求。目前房地产贷款政策收紧,金融机构信贷投放将侧重于以汽车贷款为首的消费贷款,此次监管要求调整将有利于资产质量较优的机构释放拨备,提升流动性,并降低其短期内业务扩张的拨备计提成本,部分机构可能因此扩大目标客户范围,提高风险偏好。银保监会同时表示支持汽车金融公司开展信贷资产收益权转让业务以拓宽融资渠道,银登中心信息披露显示此前裕隆汽车金融曾在银登中心开展过此类业务,惠誉博华预计该项业务对银行间车贷ABS 的发行影响有限。

附录1:指数编制方法

惠誉博华编制的银行间市场车贷ABS 指数描述了自2014 年12 月起,银行间债券市场车贷ABS的基础资产整体表现,包括资产池逾期情况及提前偿还情况情况。

具体包括M2 逾期率指数、M3 逾期率指数和CPR 指数。

- M2 逾期率指数:度量了当期期末逾期天数在31 至60 天的资产占当期期末资产池的比例。

- M3 逾期率指数:度量了当期期末逾期天数在61 至90 天的资产占当期期末资产池的比例。

- CPR 指数:

编制指数时选取的样本为银行间债券市场优先级证券尚未清偿完毕,且以汽车贷款(包括信用卡汽车分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其余样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3 个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

联系人

孙佳平

+8610 5663 3813

jiaping.sun@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。