“金融16条”针对房地产行业流动性吃紧、再融资困难、金融机构和购房者信心不足、对下游建筑建材企业的流动性压力传导等若干方面,皆给予了明确的政策支持。该政策疏通了过往地产政策中存在的堵点,将助推行业形成正反馈循环。

11月11日,中国人民银行、银保监会联合发布了《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(以下简称“金融16条”)。有别于以往的支持政策,“金融16条”是一个涉及广泛、指向房地产融资链条各个参与主体的纲领性文件,也是行动指南。针对房地产行业流动性吃紧、再融资困难、金融机构和购房者信心不足、对下游建筑建材企业流动性压力传导等若干方面,该政策皆给予了明确的政策支持。

来源:公开资料,惠誉博华整理

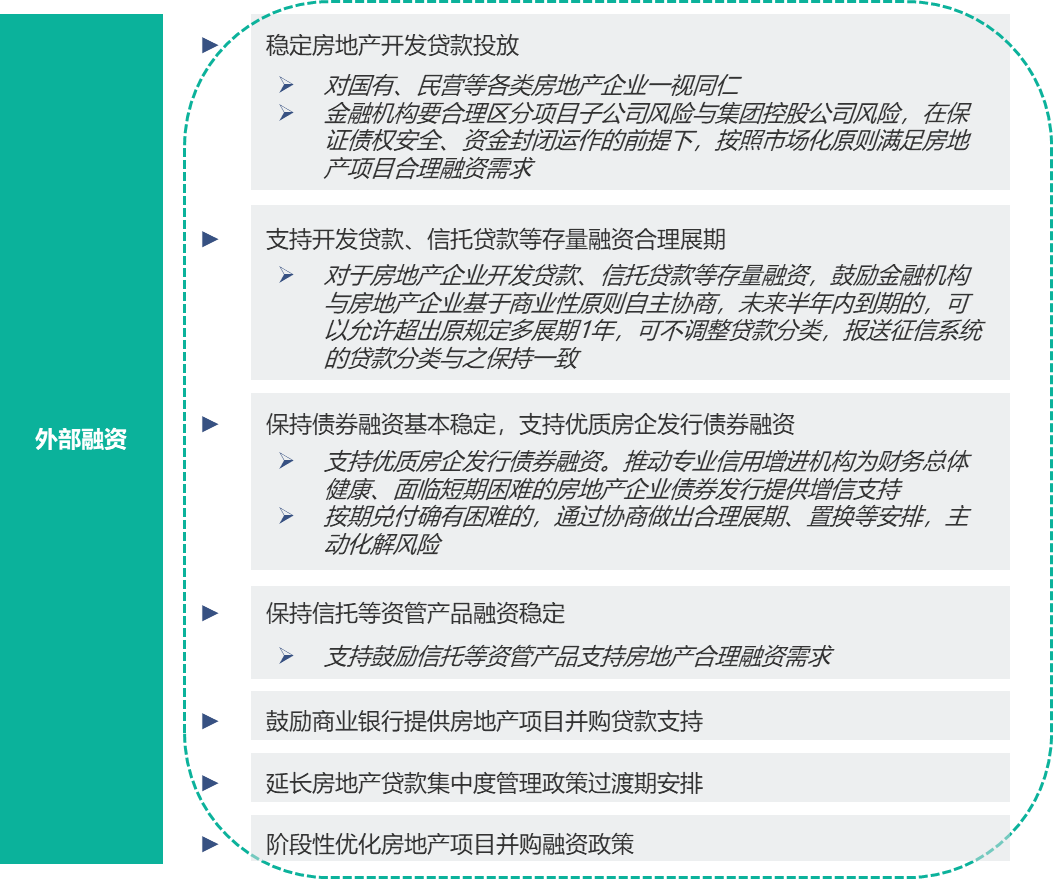

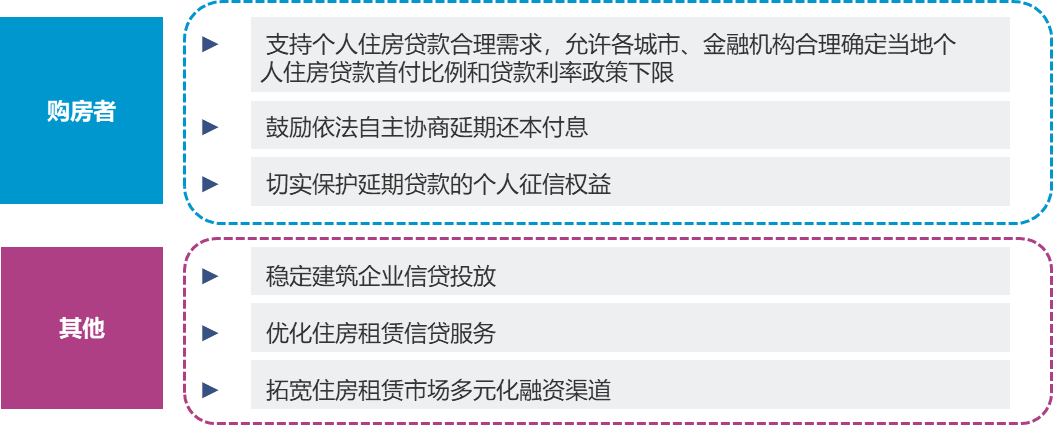

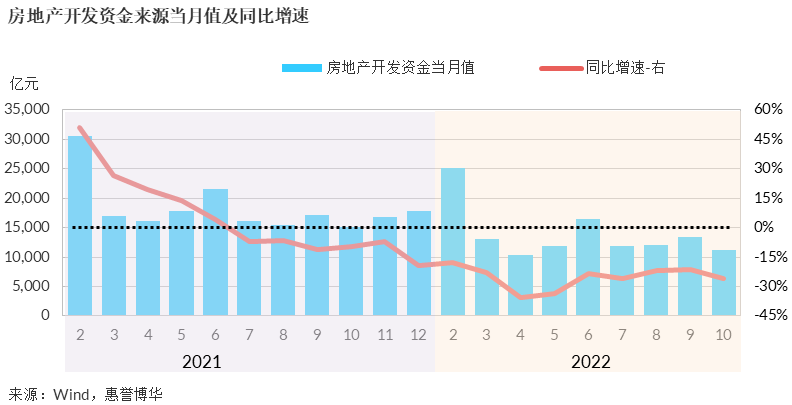

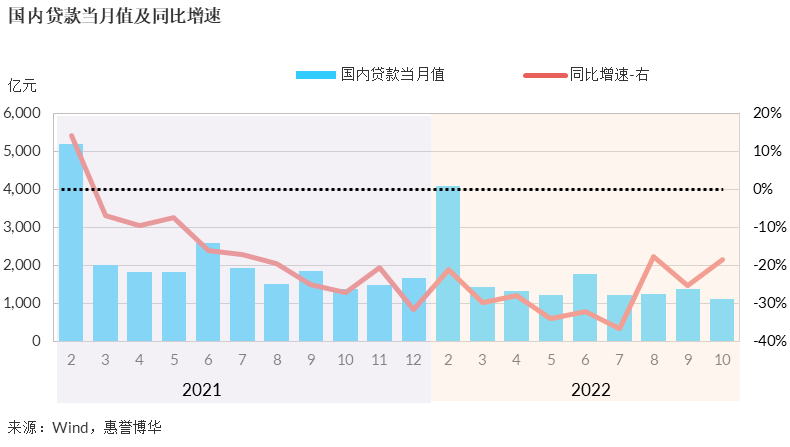

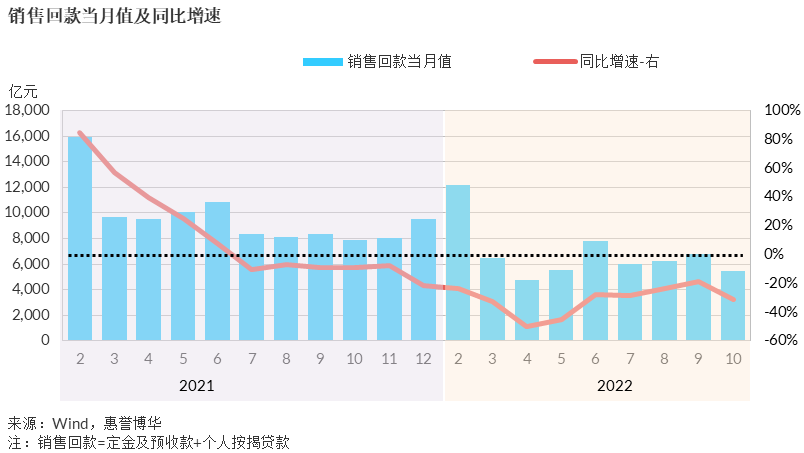

惠誉博华认为,目前地产商流动性困境在于市场信心缺失导致外部新增融资和内生现金流均急遽收缩,并引发风险外溢与蔓延。外部融资方面,“金融16条”打通了银行贷款、信托等资管产品、债券等多个外部渠道,有助于纾缓地产商流动性压力;同时也对地产商集团层面与项目层面设置了资金风险隔离机制,保障了金融市场参与主体安全。在地产商的内生现金流方面,一方面通过政策性银行专向借款,撬动其他金融机构市场化参与提供配套融资,形成杠杆效应,疏通项目层面的资金障碍,打通“保交楼”环节;另一方面,允许各地方政府合理调整首付比例、个人住房贷款利率下限等措施,亦有助于刺激购房需求,增加房企内生现金流。

之前出台的地产支持政策众多,但在实施过程中各环节存在堵点,以致政策效果难以充分显现。惠誉博华认为,“金融16条”打通了地产行业政策中存在的“断头路”,有利于畅通各过程节点,形成正反馈循环

值得注意的是,“金融16条”提出对于房地产企业开发贷款、信托贷款等存量融资,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。惠誉博华认为,若贷款展期的地产商不被降低风险等级,意味着将不会触发债务交叉违约条款,避免了产生债务挤兑,为地产商流动性缓解提供了缓冲时间。

“金融16条”覆盖了国内金融市场各类固定收益金融产品,例如开发贷、按揭贷、建筑类贷款等,更为醒目的是信托产品也在其列。而当前房地产行业正处于下行周期,不少房企尤其是民营房企纷纷出险,信托产品逾期率显著走高,房地产信托产品一举成为“违约主力”。我们 留意到,尽管2021年四季度以来,央行与银保监会陆续颁布实施了诸多旨在稳定房地产行业发展、避免局部风险蔓延扩大的扶持政策与办法,但几乎未曾涉及信托公司与信托产品。因而,鼓励信托等资管产品支持房地产合理融资需求对信托行业与地产行业均有一定的转向意义与重要影响。

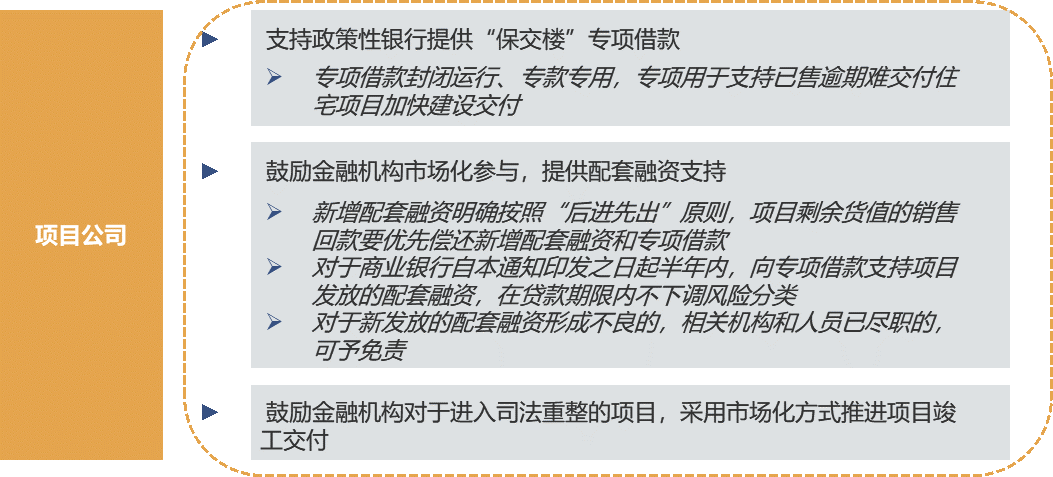

“金融16条”明确,自2022年11月11日起半年内,商业银行若按照要求提供此类配套融资,在贷款期限内不下调风险分类;若承贷主体能够清晰划断新账与旧账,该项目也按照合格借款主体管理。这类新发放配套融资后期若形成不良,相关机构和人员已尽职者,可予免责。这里需要倍加留意的是 “对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责”。毋庸置疑,该政策将明显有助于打消金融机构从业人员对房地产领域相关融资产品发生不良、影响个人执业履历的顾虑,加快配套融资发放。

另外,针对“保交楼”金融服务,在政策性专项借款基础上,鼓励金融机构市场化参与,提供新增配套融资支持。“金融16条”允许该还款来源为剩余货值的销售回款,以及其他已落实的项目外的资金来源, 并明确提出“后进先出”原则。惠誉博华认为,该举措降低了金融机构的经营风险敞口,从而吸引更多资金参与优质地产项目,推动项目资金的正常循环。

“金融16条”相关具体举措的出台亦十分迅速。11月14日,中国银保监会、住房和城乡建设部、中国人民银行联合发布《关于商业银行出具保函置换预售监管资金有关工作的通知》(下称《通知》),允许商业银行向优质房地产企业出具保函置换预售监管资金。《通知》规定,保函仅可用于置换依法合规设立的预售资金监管账户监管额度内资金。监管账户内资金达到住建部门规定的监管额度后,房地产企业可向商业银行申请出具保函置换监管额度内资金。保函置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%,置换后的监管资金不得低于监管账户中确保项目竣工交付所需的资金额度的70%。惠誉博华认为,若《通知》得到执行,无疑将有利于盘活房企预售资金,在一定程度上纾缓房企流动性困境。不过,保函对象仅限于优质房企,出险民企可能很难从中受益。

惠誉博华认为,“金融16条”的出台仍然旨在力促房地产行业健康平稳发展,“房住不炒”主基调并未发生根本改变。近期中国政府加快落实稳经济一揽子政策和接续政策措施,房地产作为国民经济重要组成部分,在经济徐缓复苏过程中将筑底企稳,对经济形成托底作用。

相关研究

惠誉博华2022年中期信用观察:房地产开发(2022.6)

稳增长政策衔尾相随 经济复苏徐缓而笃定(2022.11)

分析师

王兴萍,CPA

+ 86 (10) 5663 3871

xingping.wang@fitchbohua.com

常海中

+ 86 (10) 5663 3870

haizhong.chang@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。