武汉众邦银行被监管机构实施接管

2026年7月3日国家金融监督管理总局与湖北省人民政府发布公告,由于武汉众邦银行股份有限公司(以下简称“众邦银行”)出现严重信用风险,监管机构将对其实施接管。虽然近年中小银行风险化解持续进行,但实际上被监管机构正式宣布实施接管的商业银行案例较为有限,此前另一个被监管机构接管的商业银行为包商银行。惠誉博华认为此次监管机构公告信息与前次包商银行风险处置存在较多相近之处,二者的趋同一定程度显示了监管机构对于类似风险处置路径的逐渐成熟。

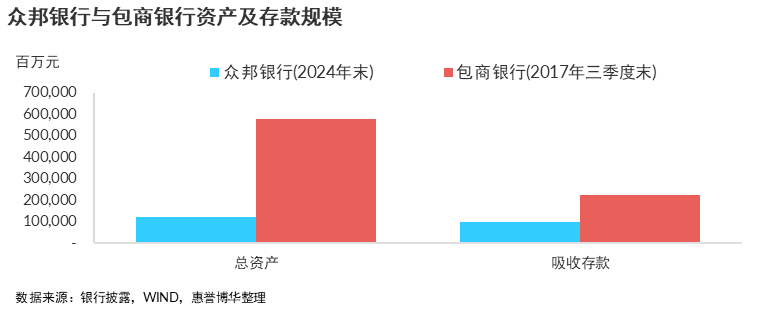

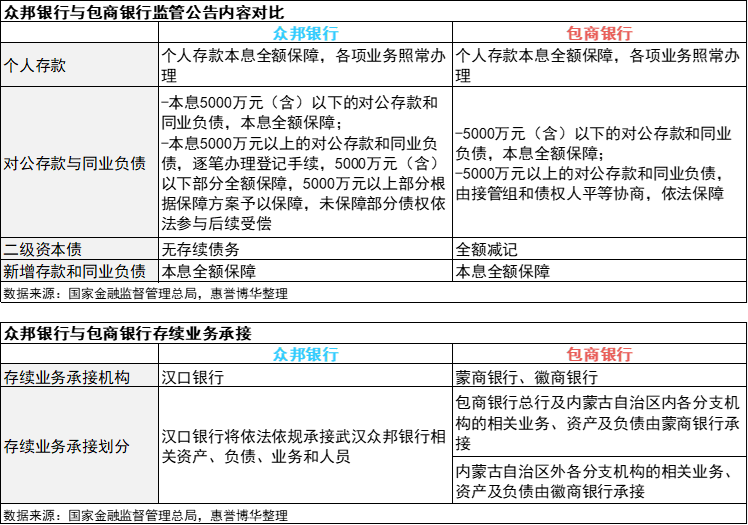

此次发生风险暴露的众邦银行为一家位于武汉的民营银行,与包商银行及众多近期出现风险事件的机构情况类似,其股东持股比例较为分散。众邦银行主要通过线上渠道开展业务,根据最后公布的财务数据,2024年末其资产及存款规模分别为1,235.3亿元及1,003.8亿元,对比包商银行最后披露的2017年第三季度末数据,其规模较小。从监管机构公告的信息看,此次众邦银行事件中对于不同债务的区分保障,与此前包商银行几乎完全一致。其中个人存款将获得本息全额保障;对公存款及同业负债部分,本息5,000万元以下的部分将获得全额保障,5,000万元以上的部分将根据保障方案予以保障。根据媒体机构此前报道,包商银行对公债权人先期保障比例不低于80%,同业机构不低于70%,其余部分允许继续保留债权。上述信息或对此次众邦银行债权人的债务回收预期提供一定参考,但具体情况需结合对众邦银行的资产梳理结果进行判断。此前包商银行发生风险暴露时存在65亿元的二级资本债券尚未兑付,该类资本工具存在明显的损失吸收功能,在风险化解过程中被实施全额减记,但此次众邦银行并不存在类似的次级债务。与包商银行风险处置一致,此次众邦银行事件中监管机构亦强调对新增存款及同业负债的本息保障,该举措有利于出险机构流动性稳定,使其更快恢复经营。此前包商银行由于分支机构分布较广,在风险暴露后监管机构设立了蒙商银行承接其位于内蒙古内的资产及业务,而内蒙古自治区外的分支及业务则由徽商银行承接。而此次众邦银行主要依赖线上渠道展业,监管机构指定汉口银行对其资产及业务进行承接。

惠誉博华认为,从历次的风险化解的路径观察,监管机构对于存款将采取优先级最高的保护。2015年《存款保险条例》实施,其中规定了存款保险实行限额偿付,最高偿付限额为人民币50万元,但不论在众邦银行还是包商银行风险化解中,个人存款及对公存款的保障比例均超出《存款保险条例》的最低要求。而对于同业负债的保护也一定程度上体现了监管机构维护金融体系稳定的目标。此次风险处置的安排与包商银行处置过程存在较高一致性亦一定程度表明监管机构对于出险银行的处置方式趋于成熟化,债权人在类似事件中的回收预期未来或将更加明确。

息差收窄与信贷需求偏弱背景下,中小银行信用质量差异进一步显现

在中小银行公开信息相对有限、市场定价信号不充分的情况下,商业银行信用质量测试可以为观察不同机构的相对信用位置提供一个统一参照。惠誉博华此前基于公开信息对中资商业银行开展信用质量测试(详见:惠誉博华中资商业银行信用质量测试结果分布特征),主要是希望在相同标准下观察不同类型银行的信用质量差异,并在正式评级覆盖之外,为市场理解银行间信用分化提供补充视角。

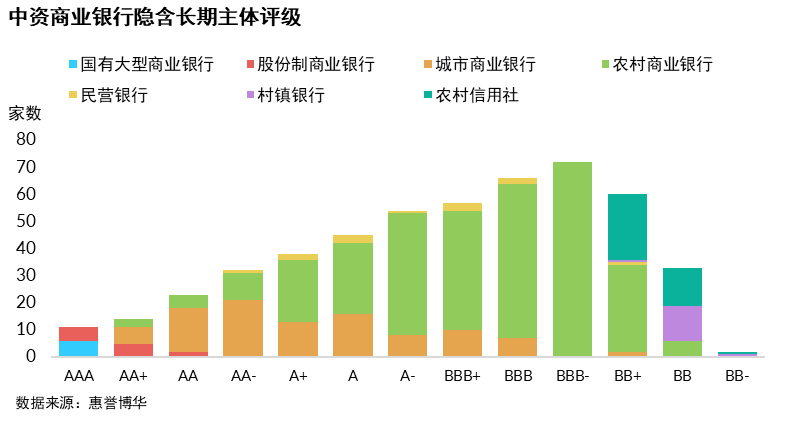

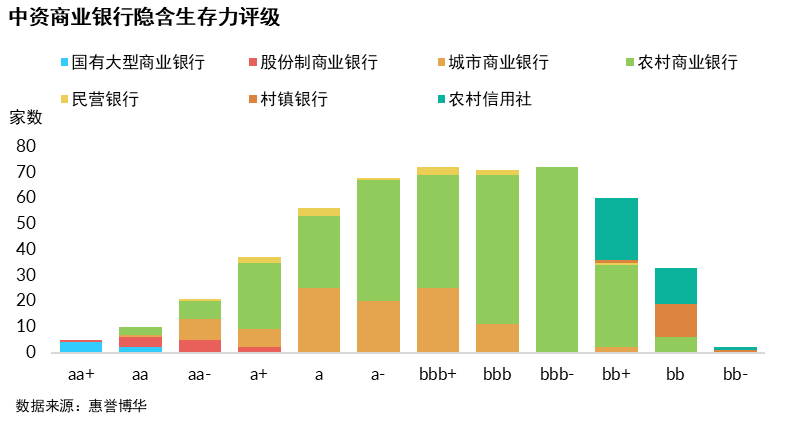

该测试并非简单按照单一指标排序,而是分别观察银行自身信用状况和外部支持因素。对于多数中资商业银行而言,自身经营状况仍是长期信用质量的基础;外部支持可能带来一定信用提升,但其作用需要结合支持主体实力、支持意愿、机构重要性和股权关系等因素判断。尤其是对于系统重要性有限、股东支持和政府支持确定性相对较弱的机构而言,不能简单将区域属性或金融牌照等同于稳定支持,其信用质量更多取决于自身经营能力、资产质量变化和风险管理水平。

从测试结果看,中资商业银行之间的信用质量差异较为清晰。国有大型商业银行和多数股份制商业银行整体处于较高区间,反映出其在业务基础、融资稳定性和系统重要性等方面的优势,也说明全国性银行在经营韧性和外部支持预期方面通常具备更强支撑。相比之下,城商行、农商行和民营银行的测试结果分布更为分散,中小银行内部信用质量分化特征较为突出。这也说明,在分析中小银行信用质量时,需要进一步关注不同机构在同类银行中的相对位置,而不能仅依据资产规模、区域属性或机构类型作出概括判断。

目前银行业仍面临息差收窄、信贷需求偏弱等问题,2026年一季度进一步印证了盈利修复基础仍不稳固,一季度商业银行净利润同比下降约3.7%;57家上市银行一季报显示,资产、营收和净利润同比分别增长8.3%、6.2%和3.9%,利润增速明显低于资产和收入增速,其中股份制银行净利润增速仅为0.2%。息差压力和资产收益率下行依然是主要制约,监管口径与上市样本之间的差异,也提示未上市中小银行经营承压更为明显,对行业整体利润形成拖累。(详见:商业银行2025年度及2026年一季度业绩点评)

部分中小银行客户基础相对集中,业务调整空间有限,资本补充和市场融资能力也较全国性银行更弱。民营银行虽然在业务模式和线上渠道方面具有一定差异化特征,但其稳定负债来源、股东支持和品牌认可度通常仍面临更多不确定性。在经营压力加大的情况下,上述因素并不一定立即转化为风险事件,但可能削弱部分机构的盈利缓冲和资本内生补充能力,并进一步放大不同机构之间的信用差异。

因此,在中小金融机构改革化险持续推进的背景下,对商业银行进行系统化、可比较且具有区分度的信用质量测试,具有较强现实意义。相关结果有助于观察国有大型银行、股份制银行与中小银行之间的信用层次差异,也有助于进一步识别中小银行和民营银行内部的分化。对于公开信息有限、市场定价信号不足的机构而言,基于统一评级标准和公开数据形成的测试结果,可以为市场参与者理解中资商业银行风险分层、识别信用质量相对较弱的机构类型提供一定参考。

相关研究

《商业银行 2025 年度及 2026 年一季度业绩点 评》

《惠誉博华中资商业银行信用质量测试结果分布特征》

分析师

li.peng@fitchbohua.com

yunqiao.li@fitchbohua.com

meng.liu@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。