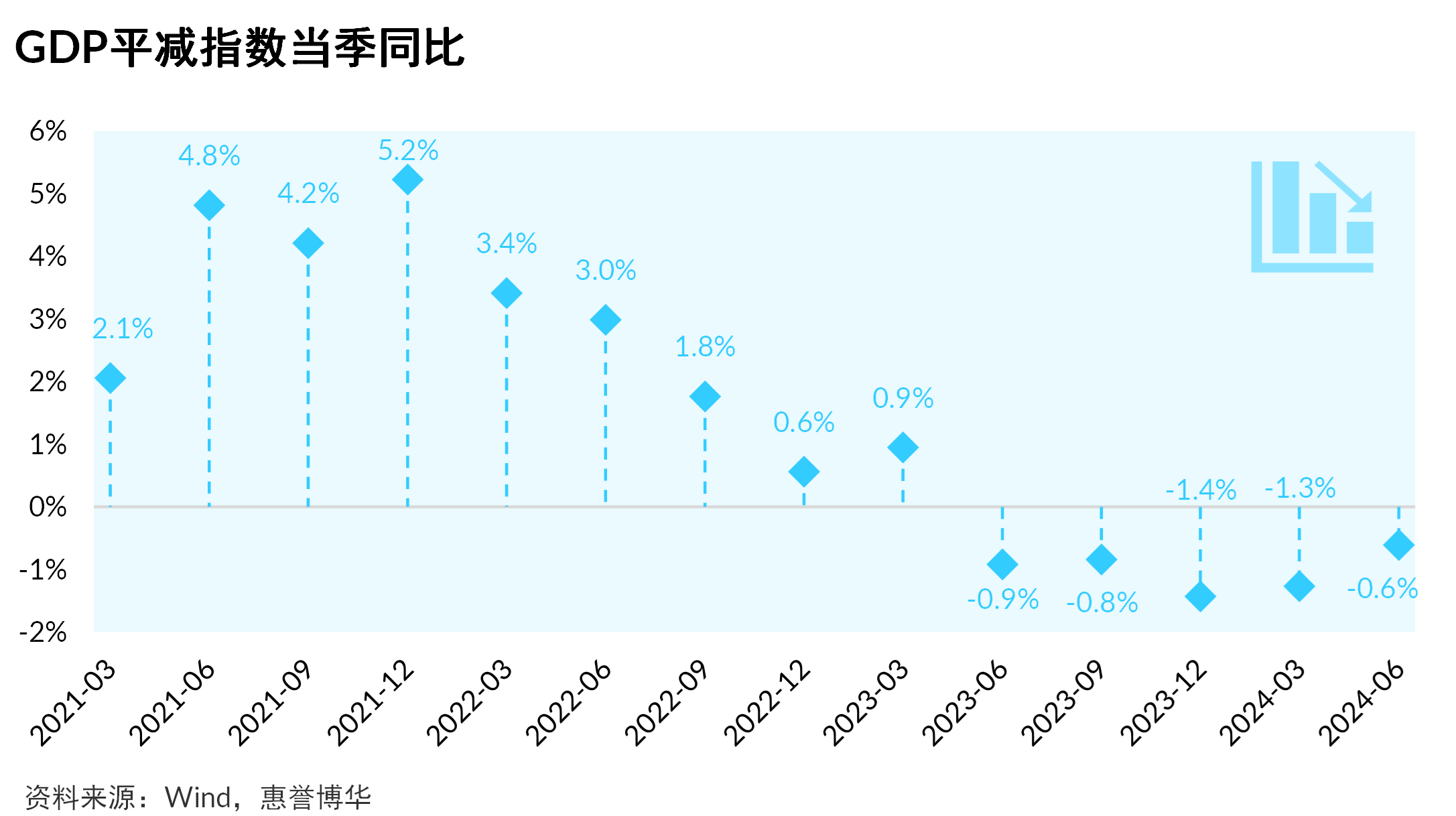

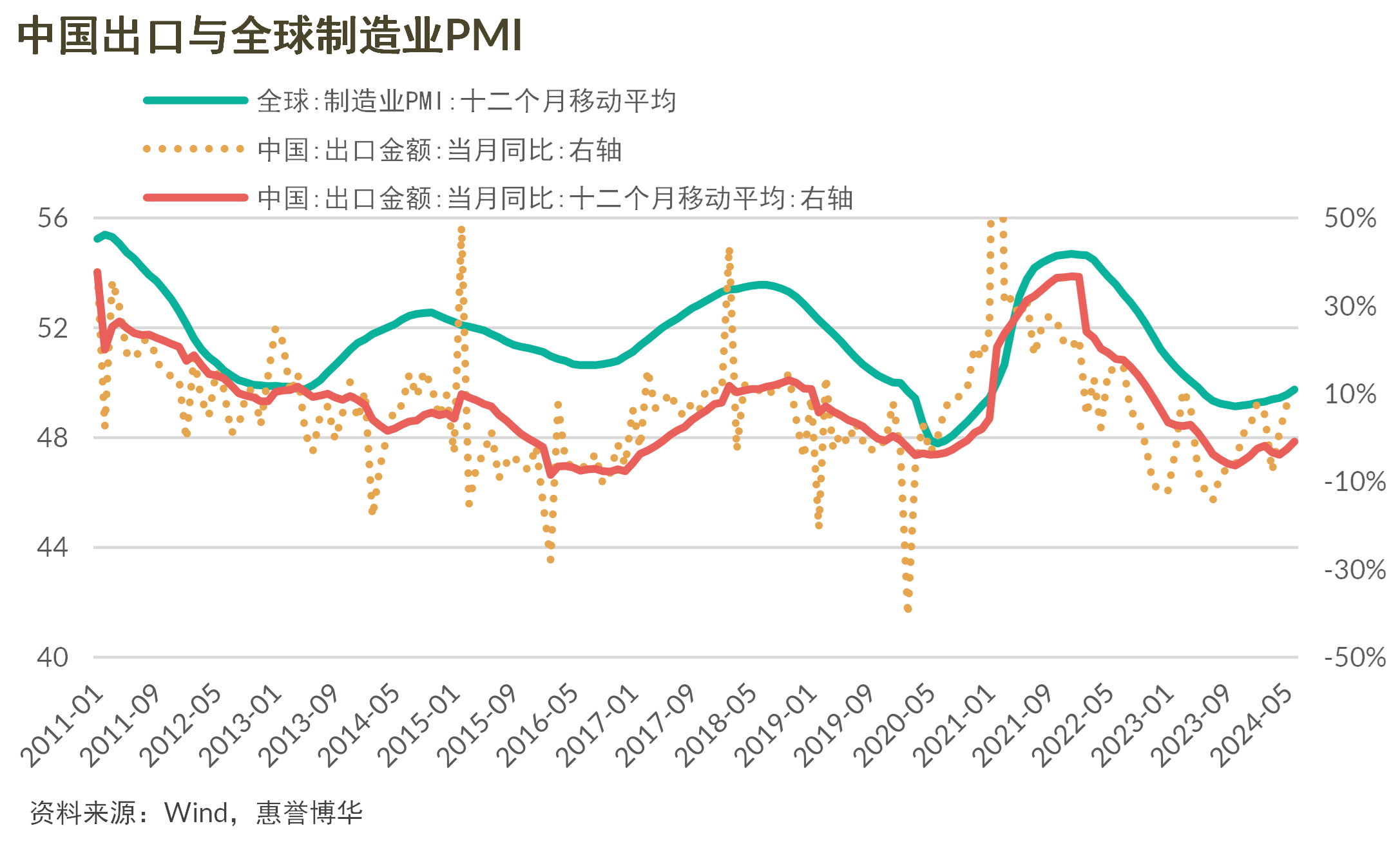

囿于有效需求不足,二季度经济增长压力有所加大,GDP同比增长4.7%,明显低于市场预期,且呈现出生产强、需求弱、外需旺、内需淡的增长特征。6月,工业生产保持较快增长,增速反超服务生产;需求不旺,CPI同比升幅放缓,基数走低,PPI同比降幅收窄;社零增长放缓明显,低迷的消费尽管与南方地区暴雨与洪涝灾害影响不无关系,但更主要的还是社会有效需求不足以及全国居民可支配收入增速放缓所致。二季度,居民可支配收入增速较一季度回落,恩格尔系数暂时回撤至2014年时水平。上半年,超长期特别国债、专项债等发行使用为基建投资增长提供了资金保障,基建投资(不含电力)同比增长较快;得益于出口走强与大规模设备更新政策实施,制造业投资保持高速增长;政策刺激下房地产市场表现略有起色。当前,全球主要经济体正在鱼贯进入降息通道,利率降低有利于扩大投资与消费,从而增加对中国商品进口需求,叠加下半年低基数效应,预计中国出口将继续走强,助力经济增长。

惠誉博华预计,为确保2024年经济增长目标完成,中央政府将加大宏观政策实施力度,围绕扩大内需、提振市场主体信心,加快推进针对性、组合性强的政策措施,推动经济加快增长。基于政府决心与宏观政策再度发力,惠誉博华维持对2024年中国经济增长4.8%的预测。

相关研究

《经济复苏:中流击水 奋楫前行》

《宏观数据超预期 微观感受仍显凉》

分析师

haizhong.chang@fitchbohua.com

mengyang.liu@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。