汽车金融公司发展和盈利受到汽车销量和融资成本等多因素影响。2012-2019年,汽车金融市场经历了市场环境的四次变化。本文根据人均GDP与千人汽车保有量之间的相关性,对中国未来汽车金融市场规模进行预测。若未来汽车年均销量维持2020年2531万辆,2025年末中国汽车金融规模为2.32万亿元;加之银行等外部机构的压力,汽车金融行业竞争或将加剧。由于汽车金融公司依赖短期融资,付息负债成本率对市场利率较为敏感。为应对行业竞争,部分国产品牌车企汽车金融公司通过市场下沉或品牌拓展等方式开展汽车零售贷款业务,其盈利能力优于进口品牌车企汽车金融公司,但不良生成率维持高位。汽车金融公司资产质量分化明显,但优于同期股份制银行。鉴于多数三四五线城市千人汽车保有量尚不足百,中国汽车销量仍有一定增长空间。

未来五年中国汽车金融市场规模预测

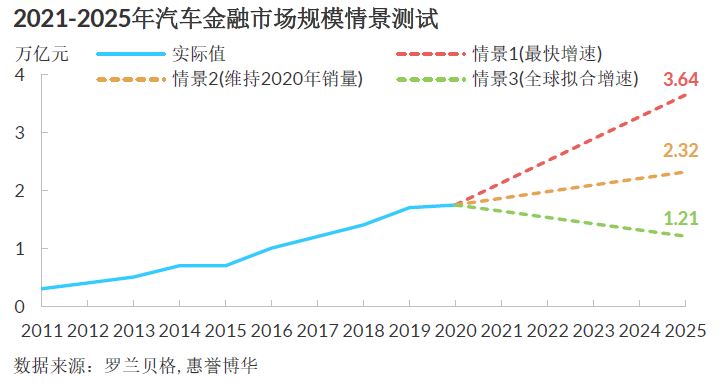

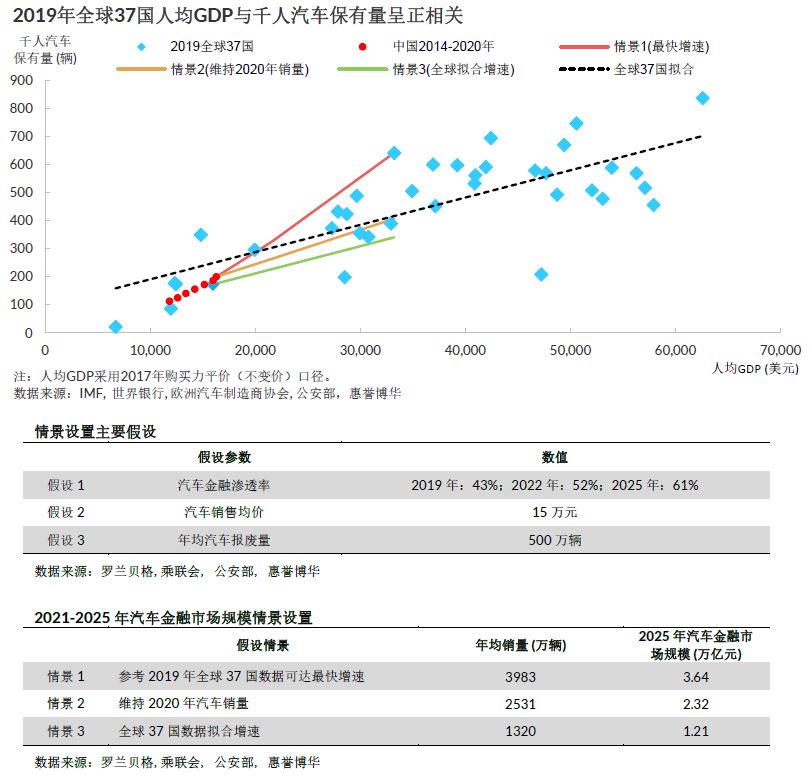

近年来,中国宏观经济增速放缓,与居民收入水平密切相关的汽车销量有所波动。2020年,中国汽车销售先抑后扬,全年销量为2531.1万辆。考虑到汽车销量对于汽车金融行业的行业内部竞争和盈利能力具有直接且较强的影响,本文对未来五年汽车销量和汽车金融市场规模进行情景分析。惠誉博华认为,未来中国汽车金融市场规模取决于汽车销量和汽车金融渗透率的提升。由于直接预测汽车销量具有较强的主观性和不确定性,我们通过人均GDP与千人汽车保有量的相关性对汽车销量及汽车金融市场规模进行估算(情景设置和假设等详见附录)。

情景1中,随着人均GDP逐渐提高,千人汽车保有量保持很快增速,该增速是根据全球37国2019年末数据所设定的最快增速。该情景下,2021-2025年年均汽车销量高达3983万辆,中国汽车金融市场规模将于2025年末达3.64万亿元。市场规模的扩大势必将缓解汽车金融公司的内部竞争并吸引更多银行等外部机构参与。

情景2中,2021-2025年,中国汽车年均销量将维持2020年销量2531万辆。这也意味着,未来五年中国汽车销量将维持低速增长;2025年末汽车金融市场规模为2.32万亿元,汽车金融公司之间的激烈竞争或将维持甚至进一步加剧。

情景3为较慢增速的情景,中国汽车年均销量将下降至1320万辆该情景下,2025年汽车金融市场规模将收缩至1.21万亿元。市场收缩将加剧汽车金融市场的竞争,侵蚀汽车金融公司甚至车企的盈利。惠誉博华认为,鉴于多数三四五线城市人均汽车保有量尚不足百,中国汽车销量仍有较大增长空间;若中国经济不出现大幅下滑,情景3发生的概率很低。

汽车金融行业付息负债成本率对市场利率敏感

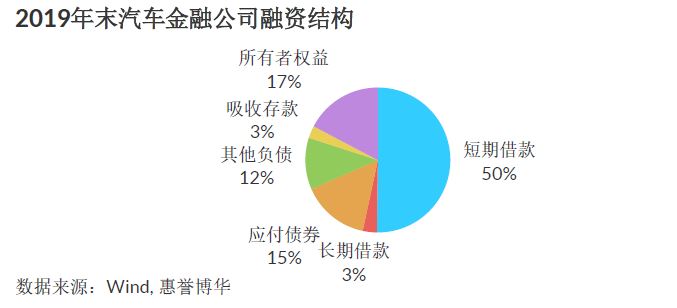

由于汽车金融公司的盈利主要来自于利息净收入,付息负债成本率则决定了汽车金融公司的融资端成本,因此融资成本对其盈利能力具有直接影响。统计数据表明,10家发债汽车金融公司的融资结构中短期融资占比高达50.2%,对银行借款和拆入资金依赖程度较高。

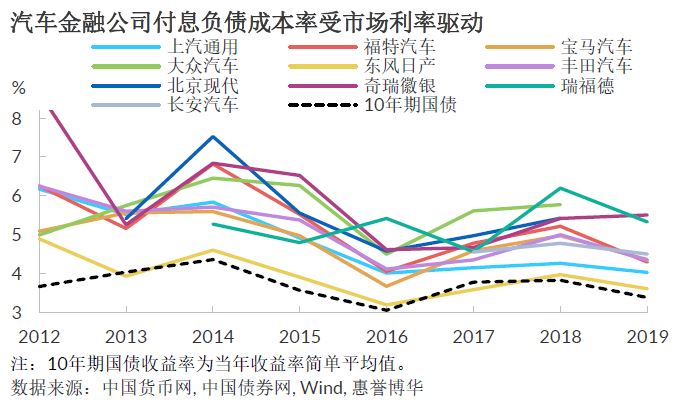

2012-2019年,各家汽车金融公司付息负债成本率走势均保持一致,且与10年期国债收益率呈较强相关性。因此,汽车金融行业融资端成本对市场短期利率波动较为敏感。例如,10年期国债收益率由2016年2.86%上升至2018年3.63%,同期汽车金融公司付息负债成本率则由3.73%攀升104bp至4.77%。

虽然汽车金融公司付息负债成本率走势一致,但不同汽车金融公司融资成本的绝对水平存在较大差别。例如,东风日产汽车金融的附息负债成本率长期处于行业最低水平,接近于10年期国债收益率;而部分汽车金融公司的付息负债成本率则高达5%。

汽车销量和融资成本交替变化,共同决定汽车金融公司市场环境

融资成本和汽车销量是影响汽车金融公司盈利能力的两个重要因素。根据上述两个因素的变化情况,可以将2012-2019年汽车金融公司的市场环境分为四个阶段。

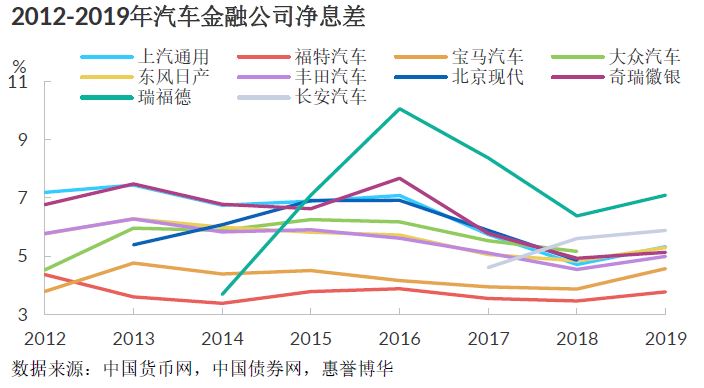

2012-2016年,汽车金融行业付息负债成本率先升后降;与之相应,汽车金融公司的净息差普遍于2012-2014年小幅下降后再次上涨。但2012-2016年,融资成本变动对汽车金融公司的净息差和ROE影响较小。惠誉博华认为,业务规模的快速扩张有效抵减了融资端成本波动对盈利能力的影响。该期间,中国汽车销量经历了高速增长,2016年汽车销量增速高达13.9%,汽车金融公司贷款规模的增速维持均超过20%。

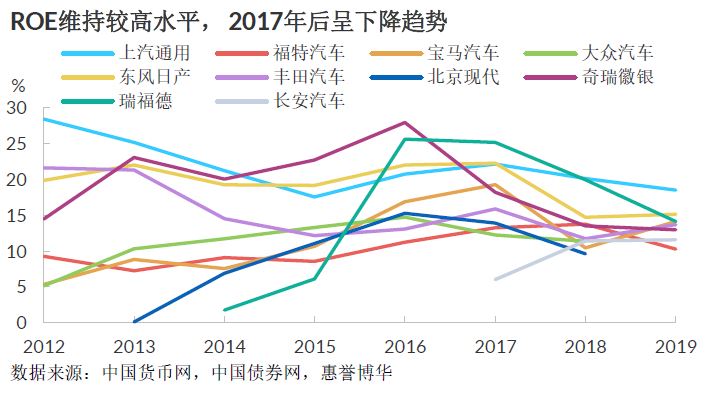

2017和2018年,汽车销量下滑伴随着市场利率上升,汽车金融公司遭遇了较为严峻的挑战。一方面,部分车企通过降低旗下汽车金融公司利润等方式支撑汽车销量,加剧了汽车金融公司之间的竞争;另一方面,融资端成本上升进一步压缩汽车金融公司净息差。因此,汽车金融公司净息差和ROE均出现快速下降,10家汽车金融公司加权净息差由2016年5.69%降至2018年4.64%。加权ROE由17.72%降至13.54%。

2019年,市场利率下行带来汽车金融公司市场环境的再次变化。利率下行带动附息负债成本率下降,但汽车销量则进一步下滑,全年销量下滑8.2%。复杂多变的形势下,汽车金融公司盈利能力走向分化,部分传统外资厂商系汽车金融公司ROE于2019年出现反弹,与此同时一些国产品牌车企汽车金融公司盈利能力进一步下降。

汽车金融公司资产质量分化明显,行业资产质量优于同期股份制银行

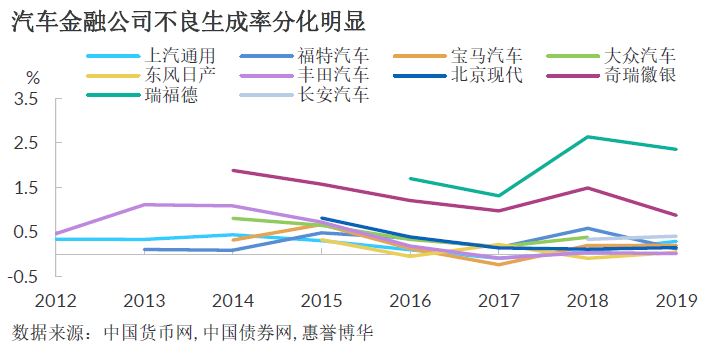

自2017年以来,汽车销量的快速下滑及融资环境的大幅变动,不仅影响了汽车金融公司的盈利能力,还对其资产质量提出了挑战。压力下,国产品牌车企汽车金融公司不良生成率 较高,2019年末三家样本企业不良生成率1为0.97%;而进口品牌车企汽车金融公司不良生成率则控制在0.30%以下水平。虽然汽车金融公司行业内部不良生成率分化明显,但行业资产质量仍显著优于商业银行。2019年,股份制银行2平均不良生成率为1.41%。

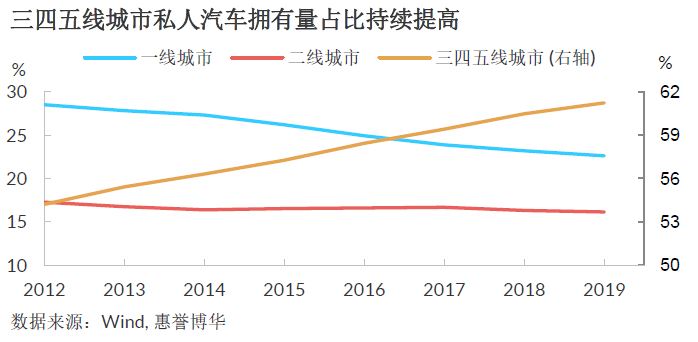

惠誉博华认为,国产品牌车企汽车金融公司的较高盈利水平可能主要来自于客户资质下沉。为应对行业变局,部分汽车金融公司或许采取了市场下沉以及品牌拓展等发展策略。一方面,汽车金融公司积极布局下沉市场,贷款投放跟随车企销售战略逐步从一二线城市 向三四五线城市转移。2012-2019年,一线、二线城市3私人汽车拥有量占比呈下降趋势,而三四五线城市私人汽车拥有量保持两位数增速,占比由2012年54.21%逐年提高至2019年61.24%。截至2019年末,多数三四五线城市千人汽车保有量尚不足百,仍存在较大汽车消费潜力。

另一方面,某些国产汽车金融公司通过降低首付比例等方式积极拓展其他品牌汽车的零售贷款业务。截至2019年末,部分国产品牌汽车金融公司非旗下品牌贷款投放占比超过50%,非旗下品牌金融业务已成为其收入的重要来源。相比之下,以日系、德系为代表的外资厂商系汽车金融公司继续专注于旗下品牌汽车金融业务。考虑到上述策略所面临的消费者资质相对较弱,若市场环境恶化,相关汽车金融公司的信用风险可能逐渐暴露,进而侵蚀利润。

须关注来自股份制银行的市场竞争,部分银行参股汽车金融公司互利共赢

汽车金融公司广泛的渠道资源、专业且成熟的行业经验、汽车厂商紧密联系构成其业务的护城河。但随着中国金融机构混业经营逐步深化,汽车金融公司不仅面临着行业内部的竞争,还需抵御银行及互联网平台等机构的外部竞争。惠誉博华认为,对汽车金融公司业务产生较大压力的机构主要来自于股份制银行。相关因素主要包括:

- 相对于国有大行,汽车金融市场较小。截至2020年末,中国汽车金融市场规模仅为工商银行贷款总额9.38%;

- 受经营区域限制,城商行和农商行开展汽车金融业务将大幅受限;

- 互联网平台监管逐渐趋严,大幅拓展业务能力受限。

与其他银行相比,股份制银行经营区域不受限制,且信用卡和消费金融业务积累了丰富的零售贷款经验。房地产贷款集中度要求下,股份制银行可能进一步发力汽车贷款业务,例如具有零售业务优势的平安银行和招商银行等。

除了直接开展汽车零售贷款或信用卡分期外,部分银行通过参股汽车金融公司间接参与汽车金融业务。徽商银行、西安银行以及吉林银行等城商行参股国内车企设立的汽车金融公司;外资行则通常通过旗下消费金融公司参股国内汽车厂商设立的汽车金融公司。该模式下,汽车金融公司让渡了部分收益于银行,以此获得了股东银行的资金支持。

由于汽车金融牌照稀缺以及汽车主机厂商的先天优势,参股汽车金融公司的城商行或农商行数量有限。当前参股汽车金融公司的5家城商行和农商行的共同特点是:银行股东是汽车金融公司注册地的重要银行。例如,比亚迪汽车金融注册地为西安,西安银行持有其20%股份;注册地位于吉林长春的一汽汽车金融引入吉林银行作为股东,银行持股比例为17%。

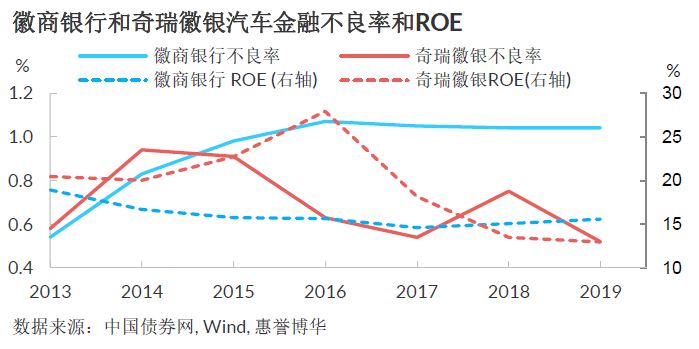

以徽商银行参股奇瑞徽银汽车金融为例,2016年徽商银行不良率和ROE分别为1.07%和15.63%,而奇瑞徽银汽车金融不良率和ROE分别为0.63%和27.91%。相比于银行,汽车金融公司盈利能力强且资产质量优于银行平均水平。因此,通过参股汽车金融公司,银行能够获得更高收益。另一方面,奇瑞徽银汽车金融作为国产品牌车企设立的汽车金融公司,其信用成本大幅高于大众汽车金融和北京现代汽车金融,但三者附息负债成本率多年处于相近水平。惠誉博华认为,奇瑞徽银汽车金融相对较低的付息负债成本率主要得益于其股东徽商银行的流动性支持。

总结与展望

汽车金融公司发展和盈利受到汽车销量和融资端成本等多个市场环境因素影响。若未来中国汽车销量能够维持较高速增长,则有利于缓解汽车金融公司面临的内部和外部竞争。根据人均GDP与千人汽车保有量之间的相关性,我们预测了不同情景下中国未来汽车金融市场规模。若未来5年中国汽车年均销量维持2020年2531万辆,则2025年末中国汽车金融规模为2. 32万亿元。该情景下汽车金融公司的竞争将进一步加剧。鉴于多数三四五线城市千人汽车保有量尚不足百,中国汽车销量仍有较大增长空间。但由于潜在购车群体资质较弱,汽车金融公司需平衡盈利能力和资产质量水平。

由于汽车金融公司普遍高度依赖短期融资,付息负债成本率对市场利率较为敏感。2012-2019年,市场环境曾发生多次变化;汽车金融公司经历了快速发展后,竞争日趋加剧,盈利能力呈现下降趋势。

国产品牌车企汽车金融公司的净息差和盈利能力整体优于进口品牌车企汽车金融公司。惠誉博华认为,客户资质的下沉支撑了国产品牌车企汽车金融公司的较高盈利能力。在市场环境恶化的压力下,其资产质量累积的问题逐渐暴露,不同汽车金融公司之间资产质量分化明显。与商业银行相比,汽车金融公司资产质量仍较优。

此外,汽车金融公司还需警惕来自具有丰富零售经验的股份制银行的潜在攻势。股份制银行经营区域不受限制,并通过信用卡和消费金融等业务积累了丰富的零售贷款经验;在房地产贷款集中度要求下,可能进一步发力汽车贷款业务。部分汽车金融公司引入当地银行作为股东,通过让渡部分收益获得了银行的资金支持,达成了互利共赢的合作模式。

附录:

汽车金融市场规模情景设置说明

全球37个国家人均GDP与千人汽车保有量的数据分析表明,二者存在较强的相关性。据此,我们根据国际货币基金组织(IMF)关于中国未来人均GDP和人口预测中国千人汽车保有量,设定三种情景并估算2025年中国汽车金融市场规模。此外,测算中参考罗兰贝格《2020中国汽车金融报告》,中国汽车金融渗透率由2019年43%逐步升至2025年61%。

1 不良生成率=(年末不良余额–年初不良余额+核销金额-收回已核销金额)/平均贷款总额

2 计算口径为11家股份制银行,包括招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、广发银行、兴业银行、平安银行、浙商银行和渤海银行。

3 城市划分根据城市发展研究院发布的《2021年全国城市综合实力榜》得出。

相关报告

汽车金融公司战略协同不断深化,行业马太效应持续凸显,信贷规模或迎来新一轮增长

分析师

张帆

+8610 5663 3827

frank.zhang@fitchbohua.com

高雅君

+8610 5663 3820

joyslin.gao@fitchbohua.com

盛云霄

+8610 5663 3826

norman.sheng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。